辅助生产费用分配方法之比较分析

2014-09-19 03:14□

商业会计 2014年7期

□

(新疆石河子职业技术学院 新疆石河子832000)

一、辅助生产费用分配的内涵

(一)辅助生产费用含义

企业的辅助生产,是指为基本生产车间、企业行政管理部门等单位服务而进行的产品生产和劳务供应。从事辅助生产活动的车间称为辅助生产车间。辅助生产费用是辅助生产部门在进行产品生产和提供劳务时所发生的各种费用之和,是构成企业产品成本的重要组成部分,也是考核企业经营成果,评价企业经营管理水平的重要经济指标之一,因此必须正确、及时地归集和分配辅助生产费用。

(二)辅助生产费用的分配原则

辅助生产费用的分配是指将归集在“辅助生产成本”账户及其明细账借方的辅助生产费用,按照特定的计算方法计算出各种辅助生产产品或劳务的单位成本和总成本,在各受益对象之间进行分配的过程。由于辅助生产车间生产产品和提供的劳务种类不同,费用转出、分配的程序也不相同。企业进行的辅助生产是为基本生产及其他使用部门服务的,根据受益原则,其发生的费用应由各受益部门负担,按照“谁受益,谁负担;多受益,多负担;少受益,少负担”的基本原则将发生的辅助生产费用向各个受益部门进行分配。

二、辅助生产费用分配方法的应用比较

辅助生产费用常用的分配方法主要有直接分配法、交互分配法、计划成本分配法、代数分配法。本文运用一道例题从4种分配方法的适用范围、分配程序、分配特点、分配方法的优缺点、分配结果的精确度等方面进行比较分析。

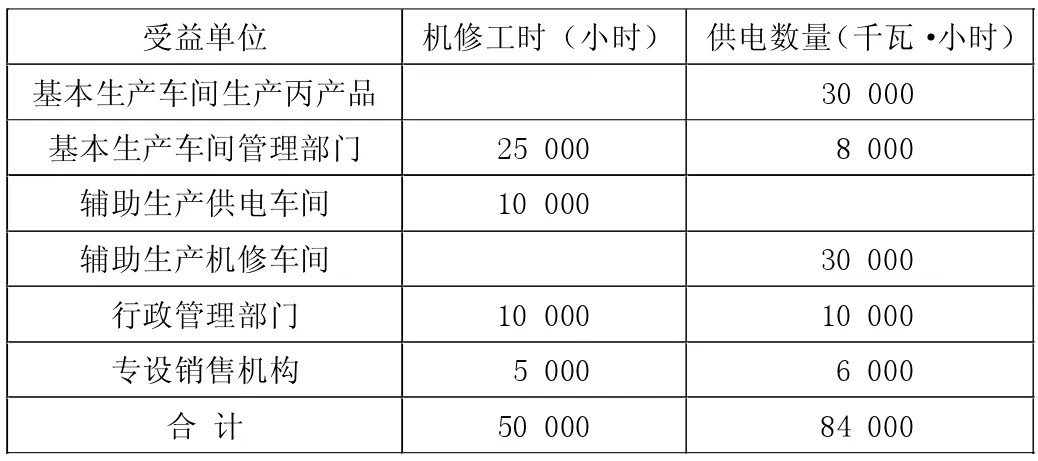

例:宏大公司有机修和供电两个辅助生产车间,主要为本企业的基本生产车间和行政管理部门提供劳务,2013年6月归集的辅助生产费用供电车间为27 000元,机修车间为50 000元。该企业本月辅助生产车间提供的产品和劳务量见表1所示。

表1 供电、机修车间本月提供劳务量汇总表 2013年6月

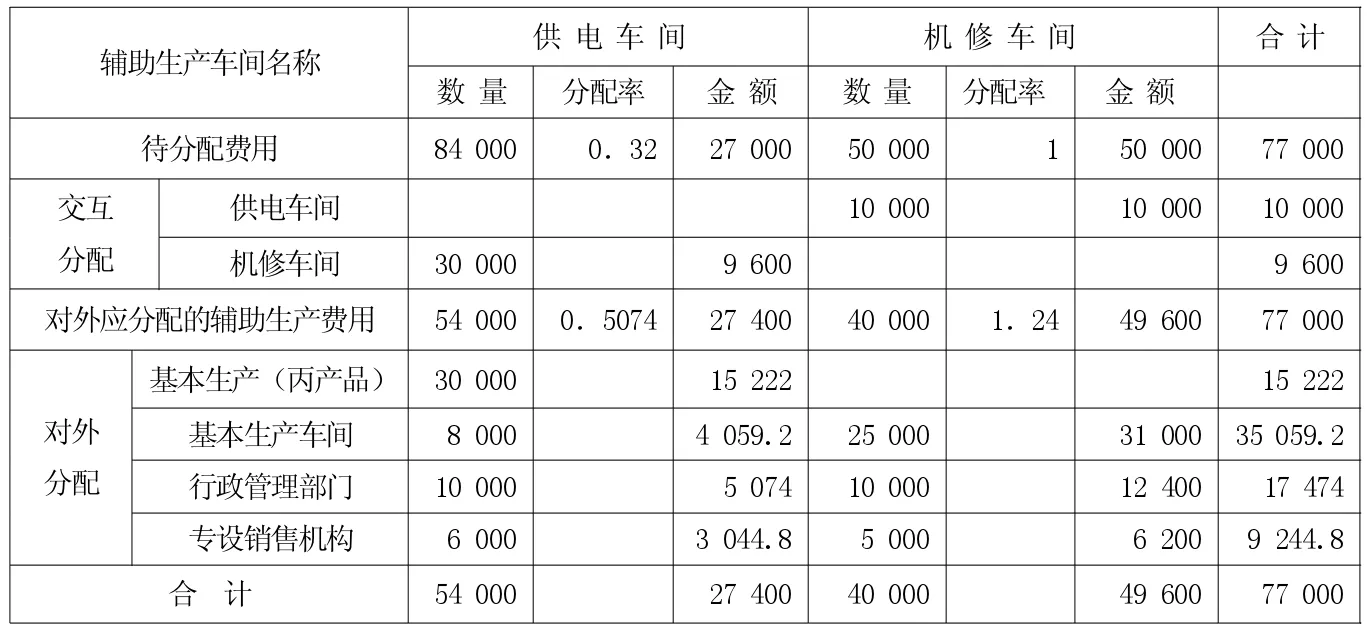

表2 辅助生产费用分配表(直接分配法) 金额单位:元

(一)直接分配法

直接分配法是将各种辅助生产费用直接分配到辅助生产车间以外的各受益单位,而不考虑各辅助生产车间之间相互提供产品或劳务情况的一种分配方法。其分配程序是:首先根据各辅助车间实际发生的费用和向辅助车间以外的各受益对象提供的产品或劳务总量,计算出各辅助生产车间的实际单位生产成本;然后再按实际单位生产成本和各受益对象的耗用量进行分配。分配特点为 “只对外,不对内”。其优点是简便易行。缺点是由于此方法未在辅助生产车间之间进行费用分配,因而分配结果不够准确。这种方法适宜在辅助生产内部相互提供产品或劳务较少,不进行交互分配,对辅助生产成本影响不大的情况下采用。根据表中资料计算如下:

实际工作中,辅助生产费用的分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如上页表2所示。

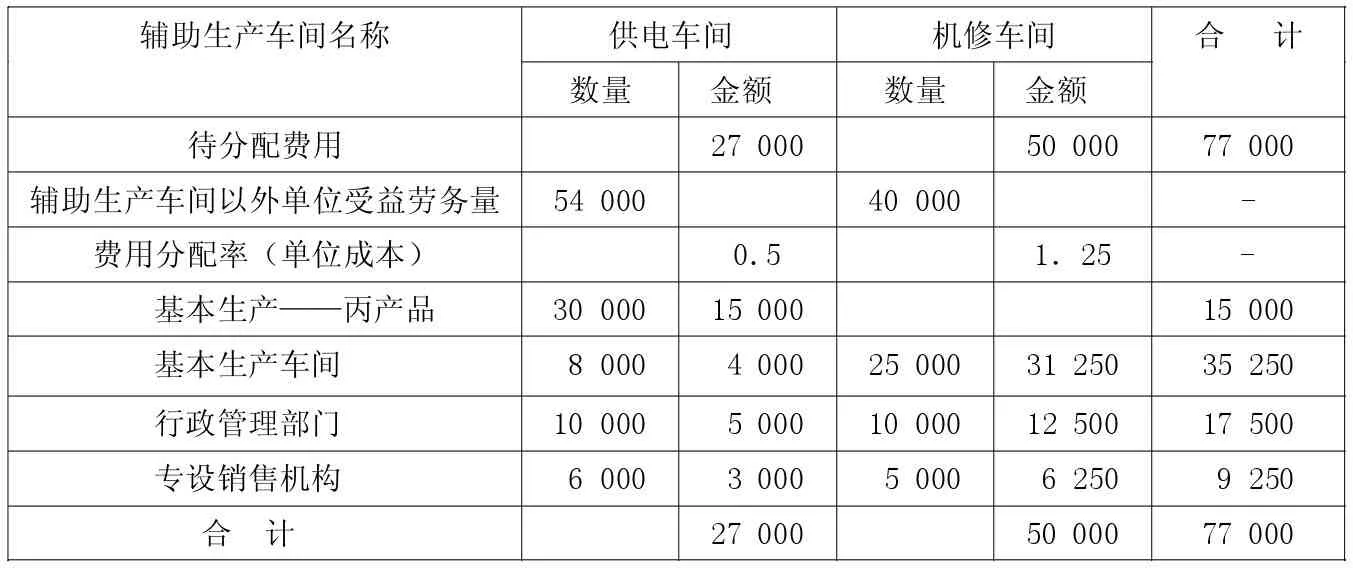

表3 辅助生产费用分配表(交互分配法) 金额单位:元

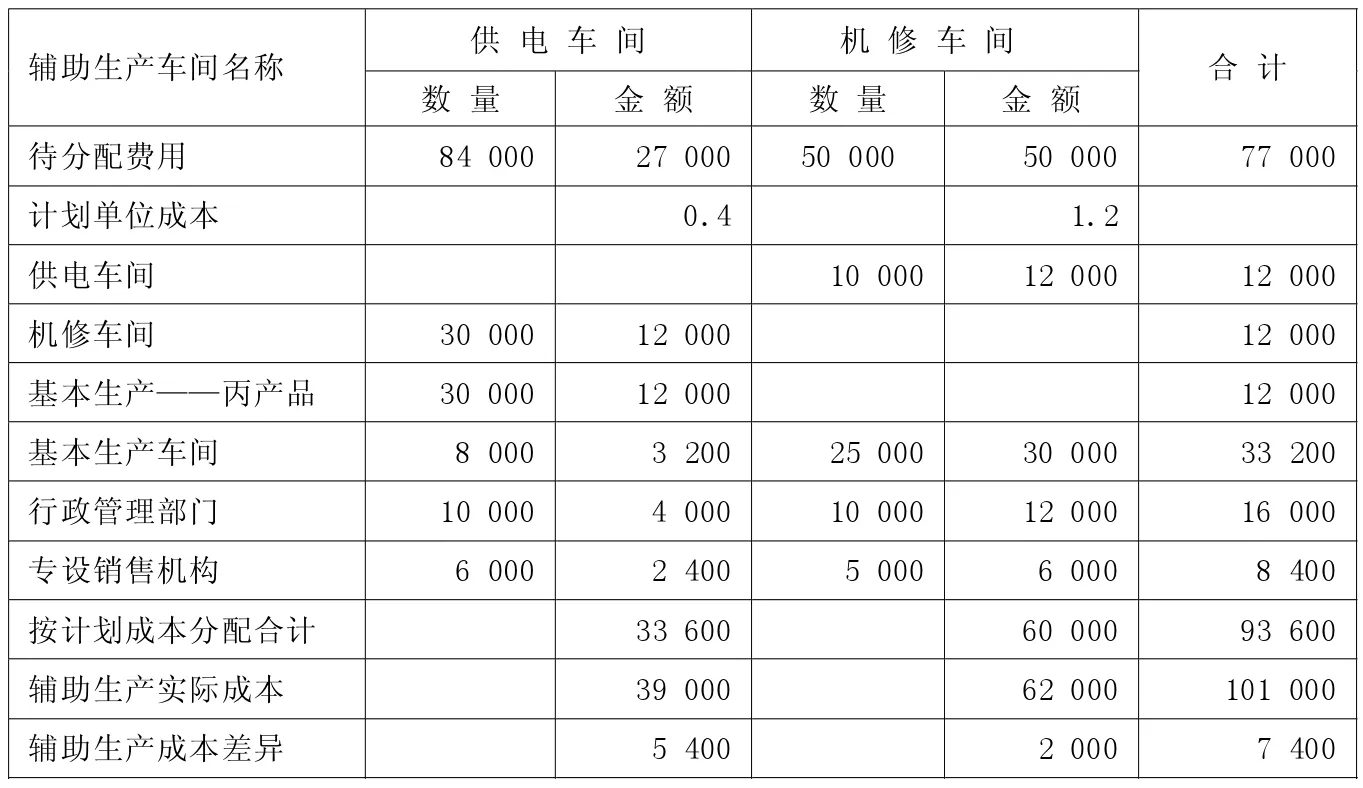

表4 辅助生产费用分配表(计划成本分配法) 金额单位:元

(二)交互分配法

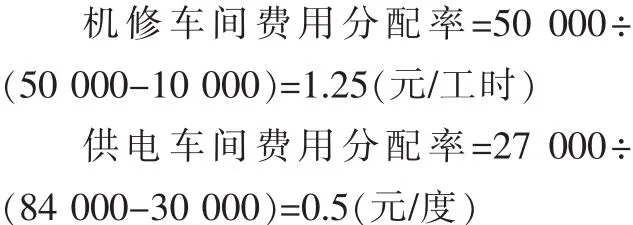

交互分配法是辅助生产车间先进行一次相互分配,然后再将辅助生产费用对辅助生产车间外部各受益对象进行分配的一种分配方法。交互分配法分配辅助生产费用程序分两个步骤进行:首先对内进行交互分配,在各辅助生产车间、部门之间,按相互提供的劳务数量和交互分配的费用分配率,进行一次交互分配;然后对外进行分配,将各辅助生产车间交互分配后的实际费用(即交互分配前的待分配费用加上交互分配转入的费用,减去交互分配转出的费用)在辅助生产车间、部门以外的各受益单位之间,按其接受的劳务数量和对外分配率进行分配。交互分配法的特点是:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,然后再对外进行分配,第二次分配率的计算分配费用时遵循“分进来的加上、分出去的减去”的原则进行计算。仍以上例为例,按交互分配法分配辅助生产费用,计算分配如下:

1.对内交互分配率的计算:

根据计算结果编制交互分配法的辅助生产费用分配表,见表3所示。

一次交互分配法克服了直接分配法的缺点,提高了分配结果的正确性,但由于进行两次分配,因而计算工作量有所增加,又由于交互分配的费用分配率是根据交互分配以前的待分配费用计算的,不是各该辅助生产的实际单位成本,因而分配结果不十分准确,它适用于劳务种类较多和规模较大而又无现代化计算工具的企业。

(三)计划成本分配法

计划成本分配法是指按辅助生产费用的计划单位成本和各受益单位耗用的劳务数量,分配辅助生产费用的一种方法。辅助生产为各受益单位提供的产品或劳务,一律按产品或劳务的实际耗用量和计划单位成本进行分配。辅助生产车间实际发生的费用(包括辅助生产交互分配转入的费用在内)与按计划单位成本分配转出的费用之间的差额,也就是辅助生产产品或劳务的成本差异,可以追加分配给辅助生产以外的各受益单位,为了简化计算工作,也可以全部记入“管理费用”账户。采用这种方法分配辅助生产费用时,可分为两个步骤进行:

第一,按计划成本分配费用。根据各产品、车间、部门实际耗用的劳务数量和预先确定的计划单位成本计算分配辅助生产费用;

第二,结转分配成本差异。计算辅助生产车间实际成本和按计划单位成本分配出去的计划成本的差异,进行调整分配。

仍以上例为例,该企业供电车间每度电的计划成本为0.4元,机修每小时计划成本为1.2元。按计划成本分配法分配辅助生产费用,如表4所示。

采用计划成本分配法,由于预先制定了产品和劳务量的计划单位成本,各种辅助生产费用只需要分配一次,简化和加速了分配的计算工作,同时还能反映和考核辅助生产成本计划的执行情况以及各受益单位的成本,有利于分清企业内部各单位的经济责任。但它适用于实行厂内经济核算,计划成本较为准确,管理水平较高的企业。

(四)代数分配法

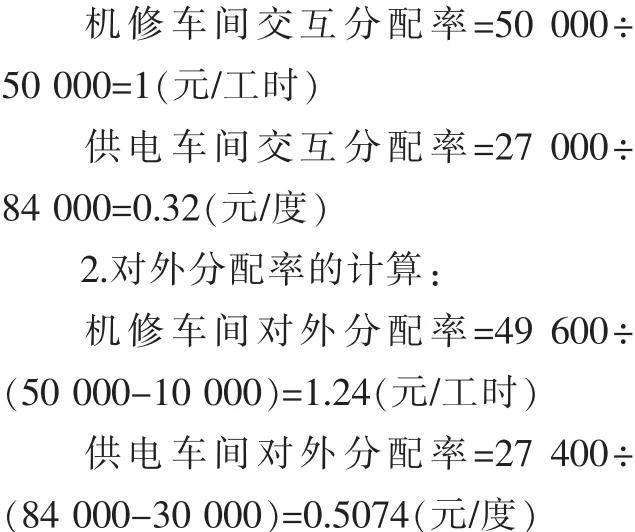

代数分配法,是根据数学中多元一次联立方程的原理,计算辅助生产单位产品和劳务的实际单位成本,然后根据各受益单位(包括辅助生产车间)耗用的数量和单位成本计算分配辅助生产费用的一种方法。采用这种分配法,其分配结果最精确,但计算较为复杂,要解多元一次方程组,该方法一般适用于在成本会计中已运用电子计算技术的企业。

代数分配法分配辅助生产费用时,可分为两个步骤进行:先根据辅助生产部门交互提供劳务的关系列出二元一次方程组,求各辅助生产单位费用的单位成本(费用分配率);再计算各收益对象应负担的辅助生产费用。

仍以上例为例,按代数分配法分配辅助生产费用,如表5所示。

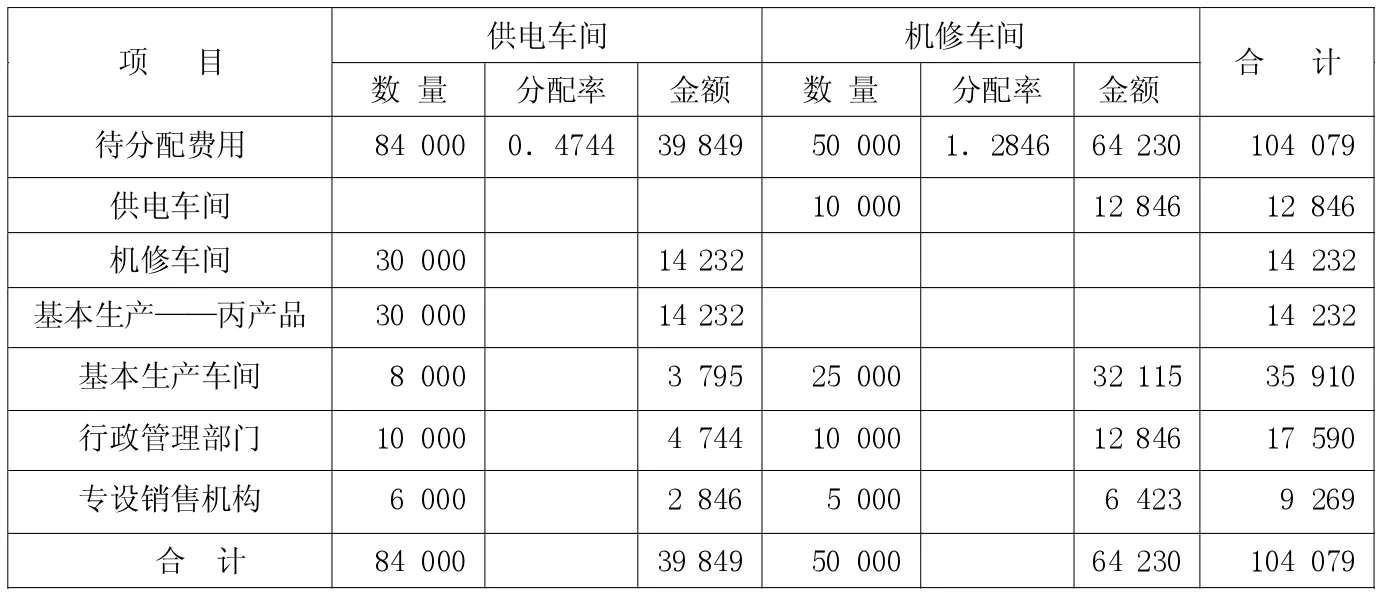

设宏达企业每一机修小时单位成本为 Y,每度电的成本为X,设立联立方程式如下:解得 :X=0.4744(元 ),Y=1.2846(元)

根据以上计算结果,编制代数分配法的辅助生产费用分配表,如表5所示。

采用代数分配法分配辅助生产费用,分配的结果最准确,但当辅助生产车间较多时,计算工作比较复杂。这种方法只适宜在计算工作已经实现电算化的企业采用。

表5 辅助生产费用分配表(代数分配法) 金额单位:元

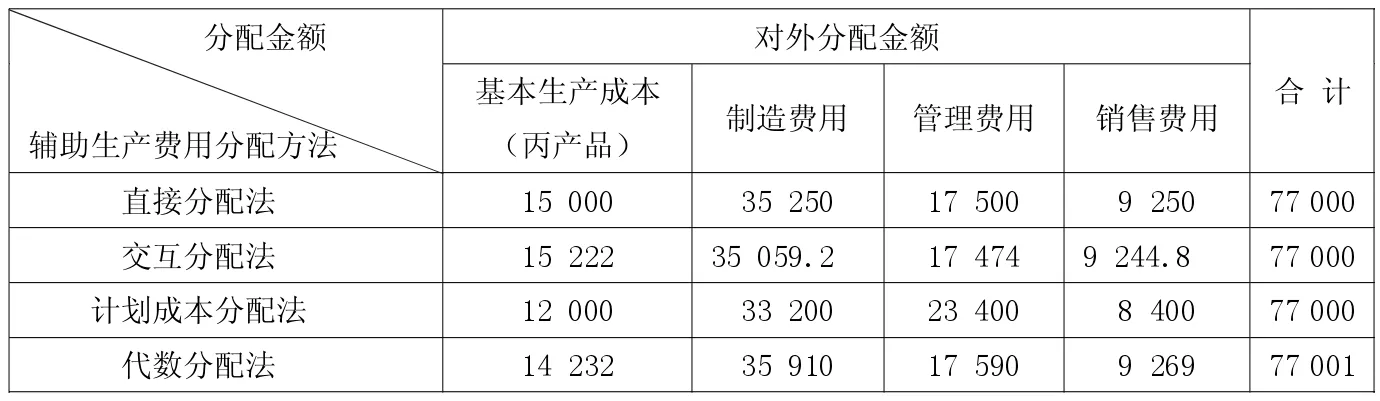

表6 辅助生产费用分配结转结果比较表 金额单位:元

三、辅助生产费用分配结果的比较分析

辅助生产费用各种分配方法的结果比较如表6所示。

由此可见,各种分配方法不会改变辅助生产费用归集和分配的特点,无论采用什么方法,分配后结转辅助生产明细账都应无余额;对外分配的金额的合计数是相同的,即等于分配前各辅助生产车间的待分配费用之和77 000元。

以上几种方法对产品成本、企业当期利税的影响各不相同。首先,从实质上说,直接分配法、交互分配法和代数分配法都是用实际成本在分配计算,而计划成本法先按照预定的计划成本计算各受益部门应承担的费用,然后再用计划成本和实际成本的差异额结转分配,差额部分由“管理费用”承担,缺乏会计理论支持,这显然是不合理的。其次,从成本管理上来看,使用不同的费用分配方法,各受益部门承担的辅助生产费用也各不相同,这将影响各产品成本的高低和期间费用的水平,如表6中所示,计划成本法和代数分配法与其他两种方法对丙产品的成本和期间费用影响较大,进而影响企业当期的利润和所得税。最后,从“交互”和“综合”分配的角度来看,交互分配法和代数分配法、计划成本法这三种方法都按照对辅助生产部门之间进行了交互分配,按照综合分配率计算各受益部门应承担的费用,然后对辅助部门之外的受益部门进行分配,只有直接分配法不考虑各辅助生产部门之间的交互分配,直接对外分配,从理论上来说也不尽合理。

因此,辅助生产费用的各种分配方法均有其自身的特点和适用范围,企业应该结合自身的实际情况慎重选择辅助费用的分配方法,使辅助生产成本获得最充分、最合理的分配路径。

猜你喜欢

新农村(浙江)(2022年2期)2022-11-23

今日农业(2022年16期)2022-09-22

中学生数理化(高中版.高二数学)(2022年1期)2022-04-26

今日农业(2021年21期)2021-11-26

智能制造(2021年4期)2021-11-04

华东师范大学学报(自然科学版)(2021年6期)2021-01-01

小学生学习指导(中年级)(2018年11期)2018-11-29

农村农业农民·B版(2018年11期)2018-01-28

中学数学杂志(高中版)(2016年1期)2016-02-23

中学理科·综合版(2008年8期)2008-10-08