按揭贷款等额本息与等额本金还款方式的比较研究:一二三模型

2014-09-28 09:12禹志明

金融理论与实践 2014年10期

禹志明

(中国建设银行河南省分行,河南郑州450003)

按揭贷款等额本息与等额本金还款方式的比较研究:一二三模型

禹志明

(中国建设银行河南省分行,河南郑州450003)

提出等额本息与等额本金还款方式哪个更划算的快速比较方法:“一二三模型”。通过这个模型,可展示两种还款方式的本质内涵,能快速地明白两种还款方式适合不同的借款人背景。

按揭贷款;等额本息;等额本金;一二三模型

中国人民银行在《关于统一个人住房贷款分期还款额计算公式的通知》中规定:个人住房贷款可采用等额本息还款法和等额本金还款法两种还款方式,借款人可以根据需要选择还款方式。究竟哪种还款方式更划算?笔者通过与众多借款客户接触实践,提出一个等额本息与等额本金还款方式的快速比较方法:“一二三模型。”通过这个模型,使大众能快速地理解二者的区别,从而做出合理的选择。

一、银行等金融机构对等额本息与等额本金还款法的说明

借款人的还款计划采取分期按月偿还的,分期还款额的确定可以采取等额本息还款法、等额本金还款法以及其他还款方法。中国建设银行个人信贷系统中可以根据确定的还款方法自动进行计算,下面分别介绍等额本息还款法和等额本金还款法。

(一)等额本息还款法

注:“分期还款额”又称“每期还款额”;“贷款余额”又称“贷款剩余本金”,下同[1]。

(二)等额本金还款法

借款人每期须偿还等额本金,同时付清本期应付的贷款利息,而每期归还的本金等于贷款总额除以贷款期数。

二、目前一般对等额本息与等额本金还款法区别不系统、理解不完整

由于银行等金融机构对等额本息与等额本金还款法的说明太过于专业,很多研究人员从不同的角度对它进行研究,分析过程一般如下:等额本息还款法,一般每月还款总额一定,这样,最初还的利息相对比较多,本金还的相对比较少,整个还款期间,还的总利息要多。而等额本金还款法,每月还的本金一样多,这样,本金的余额快速变小,它产生的利息也相应小。然后,再拿出一个等额本金与等额本息还款法EXCEL软件进行计算。以下是一个假定贷款本金为30万元,利率为7.205%,期限为2年的两种还款方法的静态比较(见表1,本文不考虑通货膨胀及未还款项的再投资等因素)。

在此案例中,采用等额本息还款法,要归还利息23032.10元,而采用等额本金还款法,要归还利息22515.63元,等额本金还款法比等额本息还款法少归还516.47元(23032.10元-22515.63元)。然后得出结论:采用等额本金还款法较为划算。但采用等额本金还款法的代价是期初多归还了贷款。

三、比较研究:一二三模式

运用“一二三模式”对两种还款方式比较的出发点是:“少归还总贷款利息”的还款方式最划算。

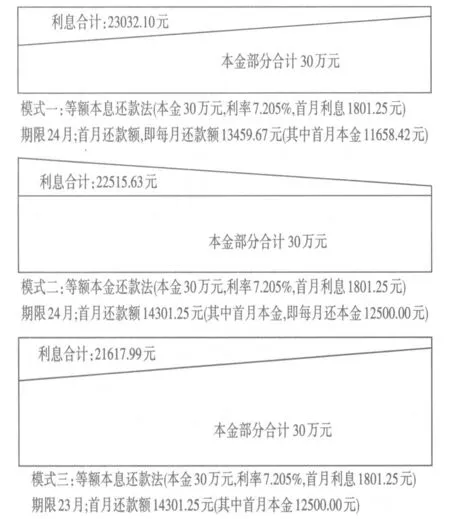

表1 等额本息与等额本金静态比较(本表假定年利率不变)

图1 一二三模式比较

我们首先要弄清楚一些基本知识:按揭贷款四要素:贷款本金、分期还款额、利率和期限。这四个要素中,只要有三个要素给定,第四个要素就能得出。为了研究方便,我们假设“贷款本金”三个模式下不变,都是30万元;“利率”一般是由国家规定,我们假定三个模式下也不变,都是7.205%;那么,可以变化的就是“分期还款额”和“期限”了。在以上的假定条件下推出“一二三模式”(图1)。

模式一与模式二的比较:模式一与模式二都是本金一定,利率一定,期限一定的情况下,模式一的等额本息还款法的首月还款额,即每月还款额为13459.67元(其中首月本金11658.42元),模式二的等额本金还款法的首月还款额14301.25元(其中首月本金,即每月还本金12500.00元)。可以看出:模式一与模式二在本金、期限、利率都一样的情况下,模式二比模式一总利息少还516.47元(23032.10元-22515.63元)。当然模式二划算。

模式二与模式三的比较:模式二与模式三都是本金一定,利率一定,首期还款额一样,即都是14301.25元的情况下,模式三的还款期限即变为23期。能看出:模式二与模式三在本金、利率、首期还款额都一样的情况下,模式三比模式二总利息少还897.64元(22515.63元-21617.99元),模式三划算。

由此看出:模式一与模式二相比,模式二总利息少,模式二好,即等额本金还款法划算;接着,既然你能接受模式二中的首月的还款额,那你就按这个还款额每月都还这么多,就变为总利息少的模式三,即等额本息比等额本金划算。这样,模式三>模式二>模式一,可以得出,模式三等额本息还款法更划算。这样,通过两步就可以得出两种截然不同的结果。

四、结论

在还款本金、利率以及期限都一样的情况下,因为等额本金还款法前期还款额大,它承担的总利息少,更划算。在还款本金、利率以及首期还款额一样的情况下,因为等额本息还款法前期还款额大,它承担的总利息少,更划算。两种还款方式的本质初衷是:这两种还款方式适合的对象不一样,等额本息还款法适合收入比较稳定的收入群体,而等额本金还款法适合收入会渐近变小的群体[2]。

通过以上“一二三模型”的比较,两种还款方式适合不同的借款人背景,不能静态地讲哪个更划算。所谓的“哪个更划算”只能是在某种已知的条件背景下,才能得出某种方法更好。

[1]中国建设银行新信贷业务手册[Z].2006-01-20.

[2]郭蔚.等额本息还款法与等额本金还款法哪种更好[N].辽宁行政学院学报,2005,7(3):69-70.

(责任编辑:张艳峰)

1003-4625(2014)10-0113-02中图分类号:F832.45文献标志码:A

2014-08-12

禹志明(1975-),男,河南郑州人,郑州大学金融学士,西北大学工商管理硕士,高级注册供应链管理师,高级物流师,经济师,理财师,研究方向:物流管理,金融理财。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

湖南科技学院学报(2021年5期)2022-01-20

农家参谋(2019年6期)2019-07-17

中共济南市委党校学报(2018年3期)2018-08-13

金融经济(2018年4期)2018-05-07

市场周刊(2017年6期)2017-07-05

数学学习与研究(2017年2期)2017-03-06

黑龙江水利科技(2012年4期)2012-03-20

唐山师范学院学报(2011年2期)2011-10-25