宣城市金融服务业发展的调查与思考

2014-10-26 00:47陈华彬朱超斌

宿州学院学报 2014年1期

陈华彬,朱超斌

中共宣城市委党校,安徽宣城,242000

宣城市金融服务业发展的调查与思考

陈华彬,朱超斌

中共宣城市委党校,安徽宣城,242000

分析了宣城市金融服务业务发展的基本情况:出台了优惠政策,大力开展金融招商,取得了一些成绩,主要表现在地方金融体系日渐完善、金融产品不断创新、银政企对接成绩显著等方面。但还存在着一些问题,主要是整体发展水平不高、社会融资结构尚待完善、小微企业融资问题突出。提出了解决的对策:理顺金融服务与实体经济的关系,强化信贷政策与产业政策协调配合,加大对特色农业的贷款支持,因地制宜地优化对民营科技型小微企业金融服务,加快发展资本市场,进而拓宽企业直接融资规模,推动各方共同参与信用体系建设,营造良好金融生态环境等方面。

金融;实体经济;小微企业;金融生态

金融是现代经济的核心,在稳增长、调结构、促转型、惠民生等方面发挥着重要作用。宣城市金融工作紧紧围绕加快转变经济发展方式和服务实体经济发展,努力扩大社会融资规模,有效地支撑了全市经济社会又好又快发展。

1 宣城市金融服务业发展的基本情况

近年来,宣城市金融机构紧紧围绕市委、市政府的工作部署,着力扩大融资总量,优化融资结构,把支持宣城经济发展与贯彻中央金融宏观调控政策有机地结合起来,存贷款、结算、贴现、代收代发等业务取得了较快发展。

1.1 对金融工作的重视程度明显增强

宣城市委、市政府从全市经济发展全局的高度,结合市情制定出台《宣城市开展小额贷款公司试点工作的实施方案》《宣城市银行业金融机构支持地方经济发展考核奖励暂行办法》《宣城市开展“创新金融服务支持经济发展”活动的实施意见》。加强激励企业上市,修改出台《宣城市促进股权投资基金业发展实施办法》《宣城市鼓励企业上市若干政策规定(试行)》《宣城市创业(风险)投资引导基金运行管理办法(暂行)》。宣城市金融办(上市办)建立与人民银行、银监分局、国有商业银行、股份制银行、农村商业银行、农村合作银行、保险公司、小额贷款公司和融资担保公司定期沟通协调机制,现在金融机构能够自觉地把服务宣城地方经济发展作为工作的重点,精心服务于宣城市经济社会的发展大局。

1.2 金融体系日趋完善

坚持内生发展与外联引进并举,大力开展金融招商,扎实推进地方金融体系建设。积极推进各县(市、区)农村信用合作联社在全省率先全面完成改制,其中农村商业银行5家,农村合作银行2家;创新推进村镇银行组建工作,现有绩溪、泾县、郎溪、宁国4家村镇银行。徽商银行宣城支行升格为分行,成功引进交通银行、吴江农商行、马鞍山农商行、平安养老险、阳光人寿、生命人寿、华泰财险等,并积极引导已有机构往下设立分支机构。全市现有银行金融机构21家(其中一级法人银行11家),证券机构2家,保险机构20家,小额贷款公司31家,融资性担保机构37家,典当行12家。经过最近几年的金融招商,宣城市已经建立金融办(上市办)、人民银行、银监分局各司其职的监管部门,国有、股份制、股份合作制等各类金融机构并存、功能互补、日臻完善的金融体系。

1.3 金融业务规模不断扩大

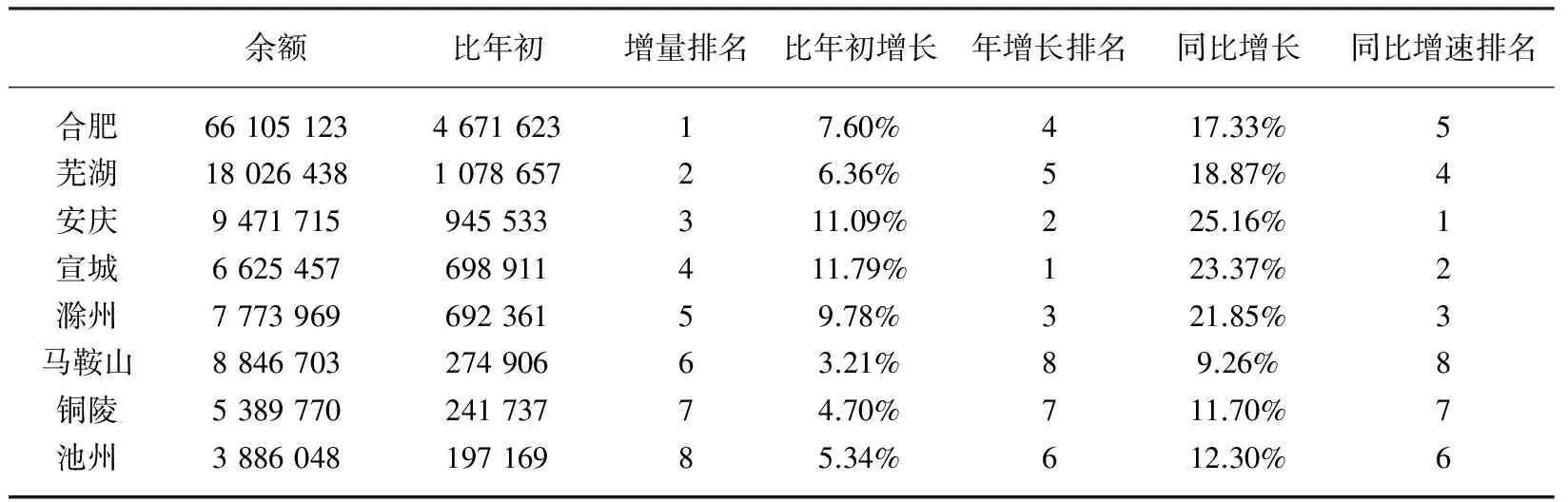

截至2013年5月末,全市银行业金融机构本外币各项存款余额883.05亿元,贷款余额662.55亿元,存贷比为75.43%;本年新增存款70.25亿元,新增贷款71.33亿元,新增贷款同比多增16.01亿元,位居皖江城市中第4位,同比增长23.37%,同比增速跃居全省第4位、皖江城市中第2位,年增长速度居皖江城市中第1位,同比增幅高于皖江城市平均水平5.73个百分点,排名第2位(表1)。小额贷款公司累计投放105.83亿元,其中本年投放15.98亿元;保险公司保费收入6.03亿元,其中财产险保费收入3.55亿元、人寿险保费收入2.48亿元;融资性担保机构在保余额50.76亿元[1]。直接融资方面,近年来实现司尔特首发上市募集资金9.88亿元,江南化工定向增发17.5亿元,中鼎股份发行3亿元可转债。2012年,市国投公司10亿元“11宣城债”成功发行,中鼎集团中期票据融资4.2亿元,宣酒集团1亿元中小企业私募债发行成功。交行为本市引进9亿元社保资金提供了担保。目前,上市在会待审企业3家,即将报会1家,另有2家企业合计1亿元中小企业私募债获交易所备案,市国投公司17亿企业债已报待批。

表1 2013年5月末皖江城市各项贷款一览表 ( 单位:万元)

1.4 银政企对接合作成绩显著

宣城市政府先后与安徽省证监局、交通银行安徽省分行签署合作备忘录,与安徽省进出口银行、浦发银行芜湖分行签订战略合作协议,兴业银行芜湖分行业务团队将入驻宣城。2012年末,浦发银行在宣城贷款余额达6.5亿元,民生银行合肥分行对宣城市累计授信6.1亿元,宁国市民生村镇银行已累计发放贷款2.5亿元。浦发银行、民生银行在宣城市信贷布点计划已经总行同意并报银监会待批。创新形式促进银企对接,坚持大中型综合银企对接会和专项银企对接活动相结合,各家银行对接活动和各县(市、区)对接活动相结合,强化落实保障对接成果。贯彻落实国家支持中小企业发展的信贷政策,创新金融机构对接中小微企业的方式。2013年5月末,全市银行机构中小企业贷款余额291.64亿元,同比增长23.52%,高于全部贷款增速0.15个百分点;余额比上年末增加25.05亿元,同比多增5.96亿元,其中,小微企业贷款余额196.8亿元,同比增长14.81%,余额比上年末增加19.32亿元,同比多增9.85亿元。

1.5 金融产品不断创新

辖区内各银行因地制宜、因时制宜、因人制宜,积极加强信贷产品和贷款方式的创新,降低小微企业的融资门槛,相继推出了存货抵押贷款、应退税款账户质押、应收账款质押、联保等信贷新品种。徽商银行宣城分行、皖南农村商业银行、邮政储蓄银行宣城分行推出了“循环贷”“保贷通”“联保贷”等一系列减轻企业负担的新产品;宁国农村合作银行率先开办专利权、商标权质押贷款业务;郎溪农村合作银行创新家庭农场专项贷款新产品;建设银行宣城分行推出“信贷工厂”,批量办理小微企业信贷业务;皖南农村商业银行在全市范围内推广“绿之源”林权质押贷款、股权质押贷款、住宅房抵押贷款、金龙易贷富农卡、96669贷款直通车,大大增加了农户、中小企业获得资金支持的便利性。

1.6 金融生态环境明显改善

成立宣城市打击和处置非法集资工作办公室,努力打造与全市金融发展相适应的地方金融监管体系,即金融办综合协调,人行、银监局分业监管,相关部门配合的监管体系。坚持规范与发展并重,认真做好小贷公司和融资性担保公司的常规监管,努力建立有效的地方担保体系,协调做好县(市、区)政府融资平台的风险防范和善后工作。积极建设征信系统,引进和培育商业征信机构开展信用评级业务,征信政策法规体系初步建立。金融安全区获良好成效,宁国市是全省唯一的县级金融安全区,郎溪县、广德县正积极推进金融安全区创建工作。

2 宣城市金融服务业存在的突出问题

宣城市金融服务业的发展虽然取得了一定的成效,但是,与合肥、芜湖、马鞍山、安庆、滁州等皖江城市相比还存在一定的差距,主要有四个方面的问题。

2.1 金融业整体发展水平不高

全市地方法人金融机构过少,金融机构种类不齐全,金融服务功能有待进一步完善。银行业2012年没有完成省下达宣城市的118亿元的信贷任务。新的保险业主体不断进入宣城市场,在给保险行业带来繁荣的同时,高手续费代理、低费率承保、销售误导等恶性竞争、不良竞争手段时有出现,有损保险业的形象。小贷公司存在收入来源和融资渠道单一、盈利能力不强,扶持政策缺乏、发展后劲不足,贷款客户级次较低、风险控制手段有限,前景不明朗,缺乏长期经营战略等困难。融资性担保公司普遍存在注册资本规模偏小、缺少企业应急转贷专项资金、未设立中小企业贷款风险补偿专项资金等多重压力。

2.2 社会融资结构尚待完善

全市社会融资结构在全省处于较为落后的地位,2012年,全市新增社会融资总量为146.18亿元,其中直接融资比例24.11%,比全国低17.99个百分点,比全省低13.76个百分点。今年1~4月份,安徽省直接债务融资工具额达250亿元,宣城市直接融资情况不容乐观,直接融资额为零,影响了中小企业融资渠道的拓宽,企业上市、企业债发行等直接债务融资工具推进工作刻不容缓。

2.3 小微企业融资问题突出

小微企业在发展过程中面临诸多困难,其中融资难问题就是瓶颈之一。一方面,由于多数小微企业固定资产有限,厂房、设备等资产价值普遍较低,无法满足银行所需抵押担保条件,在没有其他安全保障的情况下,出于资金安全和经营成本考虑,银行便不能充分满足其流动资金的需求;另一方面,部分小微企业产权治理结构不尽合理,企业管理不够规范,报表账册不全,财务信息失真,银行没有合适的渠道或缺乏有效的机制了解企业真实的财务信息,银企的信息不对称,和全国各地的银行一样,宣城市的银行基于自身经营安全的考虑,大多不愿意向小微企业提供贷款。

2.4 金融生态发展不平衡

一个地区金融服务业的健康发展,离不开该地区良好的金融生态环境。目前,宣城市金融生态环境的不平衡主要表现是所辖7个县(市、区)政府对信用体系建设的重视程度不一样,对社会信用信息资源整合力度不一样。由于社会信用信息广泛分布于公安、电信、金融、移动通信、供电等部门,各种信息资源之间是隔离的,不能共享,更没有建成统一的信息处理和查询系统平台,使得一些企业和个人信息严重失真,甚至是个别不法中介机构为谋取利益,出具虚假资产评估报告,导致宝贵的金融资源得不到有效配置。受经济不确定因素、结构调整、周边地区民间借贷风险传染等风险因素影响,商业银行信贷资产质量向下迁徙风险增大。2013年5月末,全市银行业金融机构不良贷款余额比上年末增加1.1亿元。地方政府投融资平台债务风险、重点行业及大型民企资金链担保链风险、具有融资功能的非金融机构及民间融资风险须密切关注。

3 加快宣城市金融服务业发展的思考

宣城市作为皖江城市带承接产业转移的先行区,辖宣州区、宁国市、广德县、郎溪县、泾县、绩溪县和旌德县,是安徽唯一毗邻江苏和浙江两省的地级市,拥有良好的区位优势。面对国家的宏观调控,宣城市在维持国家宏观经济政策稳定性和连续性的同时,积极引导商业银行自觉地把信贷政策和宣城市的产业政策相结合,盘活信贷存量的同时更要注重用好信贷增量,服务宣城市汽车零部件、耐磨铸件、电子电容等主导产业的发展,促进宣城市经济转型发展。

3.1 理顺实体经济和金融服务业之间的逻辑关系

实体经济是第一位的,金融服务业是第二位的。金融是为实体经济服务的,离开了实体经济,金融服务业的发展是不可持续的,说到底实体经济和金融服务业的关系是皮和毛的关系,正所谓皮之不存、毛将焉附。良好的金融服务可以加速实体经济的发展,打通实体经济发展的资金瓶颈制约。但是,过度的量化宽松政策会造成通货膨胀,形成泡沫资产,进而导致实体经济得不到发展所需的贷款,实体经济就会陷入困境,越是如此,银行越是不敢贷款给实体经济,没有银行资金的支持,实体经济必将陷入产业空心化的泥沼[2]。由于金融服务业具有上述特性,要真正让金融成为服务实体经济发展的工具,就应当准确划定金融服务业与实体经济的界线,尤其是要建立相应的监督制约机制,限制信用额度的自由扩张,使金融服务业与实体经济相得益彰、相容共生。

3.2 强化信贷政策与产业政策协调配合

金融机构要积极拓展科技金融合作领域,加强金融与科技部门合作、金融与农业技术管理部门合作,创新知识产权贷款的体制机制,探索商标权、专利权质押贷款新模式,加快科技成果产业化步伐。加大对宣城市主导产业汽车零部件、新型建材、耐磨铸件的金融支持,引导企业加快技术改造升级和科技创新,提升辖区产业竞争力和经济发展潜力。加大金融服务业对服务外包、现代服务业、现代物流业、旅游业等的信贷支持。探索开展绿色信贷业务,加大对环保产业和节能减排技术改造等方面的信贷支持[3]。宁国市拥有中国弛名商标6件,各类专利3 000多件,可以说宁国市的科技创新能力在全省县(市)排名属于前列,宁国目前正在转型发展,宁国农村合作银行要进一步开展商标权、专利权质押贷款业务,帮助企业加大研发投入。

3.3 优化小微企业金融服务

小微企业关乎促进就业、改善民生、经济发展和社会稳定的大局,解决小微企业融资问题是一项长期的系统工程,需要银行与企业共同努力,需要政府的积极有效引导。宣城市现有1个国家级经济技术开发区和12个省级经济技术开发区(工业园区),经济技术开发区是小微企业的成长摇篮,因而,要引导金融机构向小微企业集中的经济技术开发区(工业园区)设置金融网点,能够根据小微企业成长阶段的不同而提供贷款、理财、结算汇兑等全方面的服务。通过银行发行小微企业专项金融债的创新方式来对科技型小微企业的信贷扶持。建立以政府出资为主导,企业、商业银行、风险投资机构出资为主体的小微企业信用担保基金,为小微企业的贷款提供担保[4],进而促进小微企业健康发展。

3.4 加大“三农”领域的信贷倾斜

宣城市政府要协调发挥农业发展银行、国有商业银行与农村商业银行的合力,推动本市农业产业现代化的进程。夯实强农惠农政策基石,通过组织开展涉农信贷政策导向效果评估,继续运用差别存款准备金动态调整,引导农村商业银行、农村合作银行、村镇银行切实满足“三农”信贷需求。引导农村商业银行、农村合作银行、邮政储蓄银行在金融服务空白乡镇建立金融服务网点,提高农村基础金融服务覆盖率。推进农村金融产品和服务方式创新,积极推广“公司+农户”、林权抵押贷款等涉农金融产品创新[5]。鼓励皖南农村商业银行开展农村土地承包经营权和宅基地使用权抵押贷款试点,引导宁国农村合作银行深化林权抵押贷款,推广郎溪农村合作银行家庭农场贷款的创新做法。

3.5 推动企业上市,扩大直接融资规模

抓住国务院将“新三板”试点扩大至全国的重要时机,加强对企业上市工作的组织领导,积极引进上海正海资本和浙江中证大道股权投资公司来宣设立基金。适时举办宣城市企业发债培训班,综合运用基金直投、企业债、公司债、私募债等工具,引导中小企业发行短期融资券和中期票据,推动优质企业联合发行中小企业集合票据、区域集优票据等直接融资工具,努力扩大直接融资[6]。重点抓好广信农化、五星食品、凤形耐磨、聚隆集团等在审企业上市工作,同时,积极推进黄山胶囊、宣纸集团、华菱电梯、华卫集团等上市工作。

3.6 优化信用环境,营造良好的金融生态环境

政府协调各金融机构、司法机关、土地、工商、税务等部门,加强社会信用体系建设,形成“政府为主导、人行(银监分局)为主体、相关各方共同参与”的建设格局,建立适合中小企业特点的征信体系、信用评级发布制度和信息通报制度,更好地解决银企之间信息不对称的问题。成立金融生态基金,切实增强金融机构化解风险能力。强化地方信用体系建设,以建立和完善地方金融监管体系为重点,做好金融风险监测与防范[7]。推进郎溪县、广德县金融生态县创建工作,正确引导民间借贷,试点开办民间借贷中介机构,有效打击和处置非法集资,营造健康、安全的金融发展环境。

[1]宣城市金融办公室.宣城市2013年五月份金融业运行数据[EB/OL].[2013-06-26].http://www.xcjr.org/others/financial_data.jsp

[2]邱兆祥,安世友.金融与实体经济关系重新审视[J].教学与研究,2012(9):48-49

[3]刘业奇.信贷政策与产业政策协调配合研究[J].南方金融,2001(9):21-22

[4]尚福林.推动小微企业金融服务转型升级[J].中小企业管理与科技,2013(11):9-11

[5]王艳歌.“三农”信贷担保方式研究[J].现代商贸工业,2013(10):112-113

[6]范英杰,李智彩.青岛新三板市场制度的缺陷与完善机制研究[J].经济师,2013(6):87-88

[7]潘功胜.金融生态建设与经济金融发展[J].中国金融,2013(13):12-13

2013-08-25

宣城市委党校校级课题“宣城市金融服务业发展的调查与思考”(XCDXK008)。

陈华彬(1974-),安徽固镇人,硕士,讲师,主要研究方向:经济管理。

10.3969/j.issn.1673-2006.2014.01.010

F832.7

A

1673-2006(2014)01-0035-04

(责任编辑周博)

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

数学教学通讯·小学版(2022年4期)2022-05-29

生物学通报(2021年5期)2021-03-16

流行色(2020年1期)2020-04-28

工程与建设(2019年1期)2019-09-03

自然资源信息化(2019年3期)2019-03-29

人民调解(2019年5期)2019-03-17

环球人文地理(2018年8期)2018-08-28

瞭望东方周刊(2018年4期)2018-02-01

邢台学院学报(2016年4期)2016-02-28