企业低碳行为与股东价值关系的实证研究

2014-11-21 08:36牛晓叶

华东经济管理 2014年2期

牛晓叶

(中央财经大学 会计学院,北京 100081)

一、问题的提出

自2005年《京都议定书》生效以来,世界各国对低碳问题的关注度日益提高,纷纷开始制定低碳法律法规、政策条例以制约或激励企业采取低碳行为。随着政府低碳政策的变迁,企业低碳行为的发生是一个由被动服从到主动自愿的过程[1]。而要促使作为逐利主体的企业自主低碳,政府是否营造了一个良好的低碳政策环境是至关重要的。如果政府营造了一个“双赢”的低碳环境,即企业在低碳的同时实现了股东价值的提高,那么企业就会根据自身情况自主规划减排,避免了被动服从减排的机会主义行为和信息不对称问题,有利于实现社会总低碳成本的下降[2]。我国政府高度重视气候变暖问题,相继出台了一系列法律政策与办法,覆盖清洁生产、新能源、低碳城市、碳排放交易等领域,试图创造一个倡导低碳的政策环境促进企业采取低碳行为。那么我国政府是否营造了一个激发企业低碳的良好环境?企业低碳行为的发生是否可以带来股东价值的提升呢?对该问题的研究具有重要意义,能够为政府较为清晰地了解其制定的低碳政策,以营造低碳与股东价值双赢的低碳环境提供参考。

二、文献回顾

关于企业低碳行为与股东价值的关系,主流理论有三个:一是基于古典经济学理论,认为公司在追求低碳与经济效益方面是相互抵消的,公司的低碳活动会分散公司的资源,挤掉公司其他更加有竞争力的投资,降低公司获利的机会[3-5];二是基于利益相关者理论,认为企业低碳行为所传递的“绿色”信号,可以改善企业与环境保护主义者、绿色消费群体和政府等利益相关者的关系,提高他们对公司的忠诚度,为公司创造了改善财务绩效的机会[6-8];三是基于资源基础理论,认为企业低碳技术与投资是企业的一项重要资源,不但可以降低企业的能源成本、面临的未来环境负债以及诉讼风险,而且其主动的低碳行为有可能会进一步激发政府的低碳管制,从而改变行业的成本结构和技术标准,这样先行积极的低碳企业相对于被迫遵守管制的竞争对手而言,无疑会获得先发竞争优势[9]。

在实证研究方面,King&Lenox(2002)研究表明企业采用低碳战略应对气候变化会减少企业价值,因为保护环境会挤掉公司其他更有生产力的投资,分散公司赚取利润的能力,使公司在竞争中处于弱势地位; Telle(2006)强调说公司环境行为的成本,比如人员培训、财务资源消耗可能会超过该行为带来的能源成本降低收益。Repetto Henderson(2003)通过对美国47家电力工程公司的研究发现电力企业在未来会受到大气排放政策的影响,要适应未来的政策变化,企业必须付出其年度预算5%~15%的服从成本,从而会影响企业的财务绩效。Hsu&Wang(2012)实证研究发现在非强制减排的美国制度背景下,投资者并不看好公司对气候变化做出的反应,认为这会耗费公司额外的资源。而Fisher-Vanden(2011)同样认为从投资者角度来讲,环境投资被认为额外增加了公司的成本,除非公司如果不这么做,就会面临严格的非遵守惩罚、法律行动或环境保护者抗议。

也有学者得出不同结论:Frooman(1997)用定量分析方法研究证明,股市对那些不负环境责任和违法的企业持否定态度,企业的环境责任与企业绩效由正向关系;Sharfman(2008)从风险管理角度检验了环境绩效与经济绩效之间的相关性,发现环境风险越小,企业越容易获得债权人的借款和投资者的投资,从而降低企业的债务成本,还能吸引更多的投资者,有利于企业整体经济绩效的改善及企业长期发展。Matsumura(2012)采用回归方法研究表明,碳排放量与企业市场价值负相关,这意味着企业应采取低碳行为降低碳排放量,从而提高企业价值。Chapple et al(2012)研究表明,相对于低碳排放企业而言,高碳排放企业将受到市场更加严厉的惩罚,这一处罚力度预计将达到企业总市值的6.57%。

从现有研究文献看,第一,学者的研究结论并不一致。这与低碳绩效指标、研究制度背景与样本的选取等有关,比如是被动遵守的低碳指标还是自主积极的低碳指标,是欧盟强制减排环境还是美国的非强制减排环境,是高污染行业还是低污染行业样本等。第二,我国企业低碳行为与股东价值研究还很少,仅有少数学者研究了我国企业碳信息披露的价值相关性[10](王仲兵、靳晓超,2013;王君彩,2013),这与低碳行为信息难以获取有关。笔者将在手工收集企业低碳行为信息的基础上,结合我国低碳政策背景,采用事件研究方法和Ohlson估价模型,从被动和主动行为、环境敏感行业与非敏感行业等角度,实证检验我国投资者对企业低碳行为的看法,研究企业低碳行为与股东价值的关系。

三、低碳政策背景与研究假设

(一)低碳政策背景

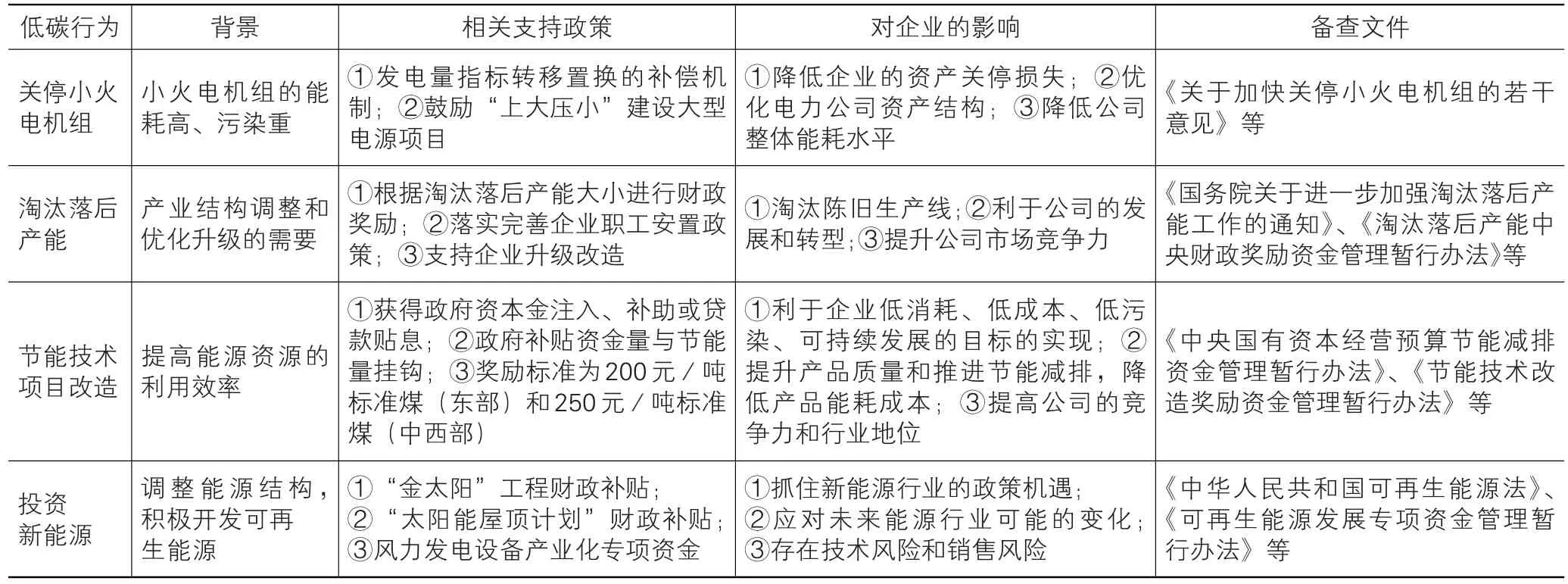

中国作为一个负责任的发展中国家,从2003年提出的“科学发展观”、“资源节约型”和“环境友好型”等指导思想,2006年《关于加强节能工作的决定》,到2007年发布的《中国应对气候变化国家方案》、《中国的能源状况与政策白皮书》和《关于印发节能减排综合性工作方案的通知》,再到2009年哥本哈根世界气候大会减排承诺,“十二五”规划制定的节能减排约束性指标,这些都显示出我国政府低碳的巨大决心。为了实现低碳目标,我国政府从国情出发制定了一系列法律及政策规定,以督促和引导企业从事低碳行为。笔者在此重点介绍四种低碳行为:关停小火电机组、淘汰落后产能、节能技术项目改造、投资新能源等。其中,前两种行为是企业在强制政策规定下必须采取的低碳行为,属被动低碳行为;后两种是企业在低碳优惠政策的引导下自愿采取的低碳行为,属主动低碳行为。各种低碳行为相关政策与文件见表1。

表1 企业低碳行为类型与相关资料

(二)研究假设

从我国政府出台的一系列低碳政策可以看出:第一,我国政府为了实现节能减排目标,一方面采用行政命令手段强制企业从事低碳行为,比如关停小火电机组、淘汰落后产能等;另一方面采用经济激励手段激发企业主动从事低碳行为,比如节能技术改造、新能源投资等。第二,我国政府在强制要求企业低碳的同时,还制定了妥善的处理措施,通过财政补贴或奖励等形式来分担企业低碳行为的成本,降低企业低碳的损失。山西漳泽电力公司表示,“公司将按照国家有关关停小火电机组优惠政策做好电量电价转移、资产处置等后续工作,预计补偿和处置收入能够弥补机组关停形成的损失”(《证券时报》,2008年6月3日);重庆三峡水利电力公司表示,“截止报告发布日,累计取得淘汰落后产能中央财政奖励资金540万元”(《上海证券报》,2011年12月28日)。第三,我国政府为激励企业主动低碳,降低企业主动低碳的风险,对企业节能量进行了资金补贴,并制定了系列优惠措施,比如风力发电产业化专项资金等。由此可见,我国政府在低碳经济发展的初期,为了帮助和激励企业完成低碳转型,对企业低碳的财政补助、奖励和激励力度都比较大,可以补偿企业由于采取低碳行为对资源的额外消耗。基于上述的利益相关者理论与资源基础理论,企业低碳行为还可以传递公司“低碳”信号,增强绿色消费者的忠诚度,提高公司销售量,还可能引发所在行业的成本结构的改变,使得该企业相对于同行业竞争对手获得先发竞争优势。综上,我国当前的低碳政策环境下,企业低碳行为信息的公布会被投资者视为利好信号,引发资本市场出现正面的反应。

假设1:企业低碳行为信息的宣告会引发资本市场出现正面反应。

由于被动低碳行为是企业在政府强制性政策命令下的被动应对,如果企业没有遵守,会面临政府严厉的管制压力,比如吊销排污许可证、无法获得银行新增授信支持、撤回安全生产许可、吊销工商营业执照等,在该种情形下,我们可以认为企业被动低碳行为是企业不得已而为之,并非企业对低碳问题的主动应对。而企业主动低碳行为是企业积极应对气候变化,未雨绸缪的表现,是企业“低碳”声誉的信号来源,也是企业低碳先发竞争优势形成的根本。于是,笔者认为,企业低碳行为信息的宣告引发的市场反应,在被动行为与主动行为之间会有所不同,并预计:

假设2:相对于被动低碳行为,企业主动低碳行为信息的宣告会引发更大的市场反应。

不同行业的能源成本、面临的环境潜在负债和管制风险是不同的。研究表明,环境敏感行业相对于非环境敏感行业,面临着更高的环境诉讼风险和监管风险[11],其化石能源成本比重也比较大。因此,采取低碳行为获得的监管风险下降、能源使用效率的提高、化石能源依赖度的降低,以及低碳声誉信号效应和行业先发竞争优势等好处,在环境敏感行业中体现更为明显。因此,笔者预计:

假设3:相对于非环境敏感行业,环境敏感行业的低碳行为信息的宣告会引发更大的市场反应。

四、研究设计

(一)样本选择

本文的研究样本分为两类:一类是进行事件研究法的样本,一类是进行Ohlson估价模型的样本。事件研究的样本通常比较少,因为我们要尽可能保证企业低碳行为信息样本的“干净”,不含有其他会影响股价的信息。本文对事件研究的样本删选过程如下:在“中国资讯行”的中国上市公司文献库中检索“关停”、“淘汰落后产能”、“技改”或“节能减排”、“新能源投资”等词汇,逻辑关系为“任意字词命中”,时间范围为2005-2012年,检索范围是“标题”,得到初步的低碳研究样本,然后逐个浏览并删除下列样本:一是对某一低碳行为信息的重复披露;二是与环保相关而与低碳无关的淘汰落后产能行为或技改行为;三是在披露了企业低碳行为信息的同时,还披露了会影响股价的其他信息;四是非A股上市公司样本或财务数据不全的样本,最终得到较为“干净”的低碳行为的样本观测值113个,作为本文事件研究法的样本。而在利用Ohlson估价模型时,为了研究企业采取低碳行为的价值相关性,除了上述采取了低碳行为的113个样本,我们需要选取相应的未采取低碳行为的样本作为对照样本。于是,本文按照年度、行业相同,规模相差不大的原则,选取了相应数量的对照样本113个,共得到226个样本。所需财务数据来源于CSMAR数据库,对研究变量进行了1%的缩尾处理。统计软件为Stata10.0。

(二)模型与变量设定

本文首先采用事件研究法检验低碳行为信息宣告的短期市场反应;其次采用CAR截面回归方法考察市场反应的影响因素;最后出于稳健性考虑,本文采用Ohlson模型考察了长窗口下企业低碳行为信息的价值相关性。

1.事件研究法

本文研究的事件日为低碳行为信息公告日期,事件窗口取四个,分别为[0,1]、[-1,1]、[-2,2]和[-4,4],估计窗口取事件日之前的[-200,-30],共171个交易日,预期收益率的计算采用单因素市场模型,事件窗口的累计超常收益率用CAR表示,计算过程如下:首先,采用估计窗口数据,估算下列单因素市场模型的回归系数,其中,Ri,t为考虑现金红利再投资的日个股回报率,Rm,t为考虑现金红利再投资的按流通市值加权平均的日市场回报率;

最后,计算事件窗口的累计超常收益率(CAR):

其中,CARi,t是因变量,本文取公司i事件窗口[-1,1]和[-2,+2]的累计超常收益率;proactive是虚拟变量,低碳样本中企业采取了主动的低碳行为,即节能技术项目改造或投资新能源时取1,否则取0;sind是虚拟变量,当企业是环境敏感行业时取1,否则取0。根据证监会2001年公布的《上市公司行业分类指引》,制造业取二级代码,其他行业取一级代码可得到22个行业,根据这22个行业可以将环保部办公厅 2008年公布的 《上市公司环保核查行业分类管理名录》中规定的重污染行业归为八类:采掘业B、水电煤业C1、纺织服装皮毛业C3、金属非金属业C4、石化塑胶业C6、食品饮料业C8、生物医药业D和造纸印刷业E,其他14个行业为非环境敏感行业。其它控制变量:heat反映整个社会对低碳问题的关注度,用企业低碳行为宣告年份“中国经济新闻库”搜索到的与“全球变暖”、“低碳”、“节能减排”等相关报道数量的自然对数衡量;length是企业低碳行为信息公告字数的自然对数;size是企业资产总额的自然对数;roe是净资产收益率; leverage是企业负债总额与权益总额之比;mb是权益市值与权益账面价值的比值。

2.截面回归方法

为了进一步分析主动低碳行为和行业敏感性等因素对CAR的影响,建立截面回归模型:

3.Ohlson估价模型

本文采用了Ohlson(1995)[12]建立的估价模型,研究长窗口下公司权益的账面价值和净利润的之外的“其他信息”对股价的影响,而本文研究的其他信息就是“公司采取了低碳行为”,借鉴Lars,Henrik&Siv(2005)[13]对奥尔森模型变形如下:

考虑公司规模的影响,并用“公司采取了低碳行为”替代其他信息变量vi,t得到以下模型:

如果上述lcarbon的系数显著为正,则表明假设1成立。对于假设2的检验,与模型3类似,只是仅对采取了低碳行为的113个样本进行回归即可,见模型4。对于假设3的检验,我们需要在模型3的基础上,引入sind变量及其与lcarbon的交叉项,见模型5。

其中,MVi,t是i公司t年股权的市场价值,DIi,t是i公司t年的股利,因此,MVi,t+DIi,t是考虑股利发放情况的公司权益市场价值,考虑到年报公布日期为下年度的4各月内,本文以下年度4月份的最后一个交易日的股票收盘价为基础来计算MVi,t;BVi,t-1是i公司t年年初时点的股权账面价值;NIi,t是公司i在t年的净利润;lcarbon是虚拟变量,如果公司采取了低碳行为,lcarbon取1,否则lcarbon取0;proactive和sind变量与模型2中的含义相同。

五、实证结果分析

(一)描述性结果分析

表2报告了主要变量的描述性统计结果。CAR在事件期及随后1天、前后1天、前后2天和前后4天均值分别为0.0043,0.0070,0.0111和0.0036,初步判断企业低碳行为信息公告的市场反应为正;proactive和sind均值分别是0.6106和0.7522,表明在113个样本中,主动低碳行为69个,环境敏感行业观测值为85个;heat的均值为8.7750,表明“中国经济新闻库”可搜索到 “气候变化”相关新闻报道每年平均为6470篇,最小值(最大值)为4.7710(9.2290),分别为2005(2011)的118(10187)篇;length的均值为6.9090,最小和最大值分别为5.4420和8.7560,表明企业低碳行为信息公告的字数平均为1000字,最短的为230字左右,最长的为6000字左右。lcarbon均值为0.5,表明本文进行奥尔森模型回归时的样本中,采取低碳行为与未采取低碳行为的观测值各占一半。

表2 主要变量的描述性统计结果

(二)回归结果分析

表3报告了不同企业低碳行为信息宣告的市场反应的均值检验结果。由全样本组可知,除了CAR[-4,4]之外的其他事件窗口的CAR均显著为正,初步支持假设1,即低碳行为信息宣告会引发正面的市场反应;从不同类别的低碳行为的CAR差额检验结果得知,主动低碳行为的市场反应并不比被动低碳行为组显著的高,不支持假设2,表明我国投资者目前可能并不认为,主动低碳行为更加有利于股东价值的提高;从行业类别差异差额检验可知,环境敏感行业组的低碳行为市场反应显著为正,且普遍高于非环境敏感组,其中,CAR[-1,1]和CAR[-2,2]均通过了显著性检验,支持了假设3,表明投资者认为环境敏感行业采取低碳行为更有利于股东价值的提升。

表3 不同类别与不同行业企业低碳行为信息宣告市场反应均值检验结果

表4是企业低碳行为市场反应的截面回归结果。回归模型见公式2,因变量分别为CAR[-1,1]和CAR[-2,2],回归(1)和回归(4)的自变量均为proactive,系数都不显著,表明主动低碳行为对CAR的影响不显著,假设2并未得到验证;而回归(2)和回归(5)的自变量均为sind,系数分别在5%与1%的水平上显著,表明环境敏感行业的CAR显著更大一些,支持假设3。回归(3)和回归(6)同时对两个自变量进行了回归,研究结果不变。而从控制变量可知,社会对低碳问题的关注度heat、企业低碳信息公告的长度length和企业成长性mb对CAR影响显著。从回归系数看,heat与mb与市场反应CAR成正比,而length与CAR成反比,这说明提高社会对低碳关注度和公司成长性,有利于增强市场反应,而过长的报道可能由于重要消息的分散而不利于增强市场反应。

表4 企业低碳行为市场反应的截面回归结果

表5报告了低碳行为信息相关性的Ohlson模型回归结果。因变量均为(MVi,t+DIi,t)/BVi,t-1,四个回归式均表明公司账面净资产和公司净利润具有显著的价值相关性。而模型3中lcarbon的系数为正,并在1%的水平上显著,表明企业低碳行为信息有利于企业价值的提高,进一步支持了假设1;模型4考察了企业主动低碳行为的价值相关性,发现proactive的系数0.152并不显著,表明企业是否采取主动低碳行为对股东价值没有显著影响,假设2没有得到支持;而模型5中lcarbon×sind的系数0.829在1%的水平上显著为正,说明环境敏感行业采取低碳行为更有利于提高股东价值,假设3得到支持。

表5 低碳行为信息的价值相关性的回归结果

六、研究结果与政策建议

本文结合我国政府制定的低碳政策背景,运用事件研究法和Ohlson估价模型实证检验了我国企业低碳行为与股东价值的关系。结果发现:①企业低碳行为信息宣告的市场反应显著为正,表明投资者普遍认为低碳行为有利于股东价值的提高,这与我国政府制定的低碳补贴、奖励及其他激励措施是分不开的,我国政府在一定程度上营造了一个低碳与股东价值双赢的局面。②进一步研究发现主动低碳行为的市场反应并不比被动低碳行为的市场反应更大,表明投资者还没有对企业的低碳行为是被动应对还是主动出击进行区分,说明我国企业主动出击的低碳行为还不能获得应有的市场回报。③环境敏感行业的市场反应显著高于非环境敏感行业,表明投资者把环境敏感行业的低碳行为看作是利好消息,而非环境敏感行业是否低碳对企业价值影响不大。原因是环境敏感行业是化石燃料的依赖主体,受到的低碳政策的监管压力更大,低碳行为所带来的成本节约也更为明显。

虽然整体上企业低碳行为信息的市场反应为正,但是企业主动低碳行为并未比被动低碳行为获得更大的市场回报,这说明我国政府营造的低碳环境还不足以激发企业积极主动地低碳。究其原因,一方面可能是由于我国未来的低碳政策不明朗,比如是否会施行碳交易、碳税,是否会根据行业领先者的产品碳排放标准来设定行业限额等;另一方面可能是因为我国消费者的低碳意识缺失,企业绿色声誉与企业销售额挂钩不明显,企业低碳信号难以为企业创造增量的经济利益,从而影响了企业主动低碳行为与股东价值的关系。为了进一步增进企业主动低碳行为与股东价值的相关性,本文建议:一是加大宣传,培育低碳产品的市场需求,引导消费者消费结构层次的升级,使得企业通过主动低碳获得的低碳声誉能够带来超额回报;二是政府进一步明晰未来低碳政策,尽快建立完善全国的碳排放交易市场,进一步增强企业主动低碳行为与股东价值的关系,从而激发企业主动低碳的积极性。

[1]Sharma S.Managerial interpretations and organizational context as predictors of corporate choice of environmental strategy[J].Academy of Management Journal,2000,43(4):681-697.

[2]秦颖,徐光.环境政策工具的变迁及其发展趋势探讨[J].改革与战略,2007(12):51-54.

[3]Karen Palmer,Wallace E Oates,Paul R Portney.Tightening environmental standards:the benefit-cost or the no-cost paradigm[J].Journal of Economic Perspectives,1995,9(4):119-132.

[4]King A,Lenox M.Exploring the locus of profitable pollution reduction[J].Management Science,2002,48(2):289-299.

[5]Hsu A W,Wang T.Does the market value corporate response to climate change[J].Omega,2013,41(2):195-206.

[6]McWilliams A,Siegel D.Corporate social responsibility:A theory of the firm perspective[J].Academy of Management Review,2001,26(1):117-127.

[7]Frooman J.Socially Irresponsible and Illegal Behavior and Shareholder Wealth:A Meta-Analysis of Event Studies[J].Business&Society,1997(4):89-96.

[8]Sharfman M P,Fernando C S.Environmental Risk Management and the Cost of Capital[J].Strategic Management Journal,2008,29:569-592.

[9]Sharma S,Vredenburg H.Proactive corporate environmental strategy and the development of competitively valuable organizationalcapabilities[J].Strategic ManagementJournal,1998,19:729-753.

[10]王仲兵,靳晓超.碳信息披露与企业价值相关性研究[J].宏观经济研究,2013(1):86-90.

[11]Cho C H,Patten D M.The role of environmental disclosures as tools of legitimacy:a research note.Accounting[J].Organization and Society,2007,32:639-647.

[12]Ohlson J A.Earnings,book value,and dividends in equity valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

[13]Hassel L,Nilsson H,Nyquis S.The value relevance of environmental performance[J].European Accounting Review,2005,14(1):41-61.

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中学生数理化·高一版(2021年2期)2021-03-19

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国老区建设(2016年1期)2016-02-28