安徽省上市公司资本结构影响因素的实证研究

2014-12-22 03:19张熙

安徽工业大学学报(社会科学版) 2014年4期

张 熙

(安徽大学 经济学院,安徽 合肥230601)

一、文献回顾

资本结构是现代财务理论的重要概念,资本结构的含义有广义与狭义之分。通常情况下,企业的资本由长期债务资本和权益资本构成,广义的资本结构指的就是长期债务资本和权益资本各占多大的比例;而狭义的资本结构则不包含短期负债。资本结构理论的研究始于20世纪50年代,早期提出了净收益理论、净经营收益理论及传统理论构成了传统的资本结构理论。现代资本结构理论是由莫迪利安尼与米勒于1958年基于完美资本市场的假设条件提出的(MM定理),分别研究了“没有企业所得税”和“有企业所得税”两种情况。MM定理认为,在没有企业所得税的情况下,资本结构与企业价值无关;而在有税的情况下,债务利息的抵税收益,相当于增加了企业的现金流量,增加了企业价值,认为负债杠杆对资本成本和企业价值是有影响的。

在MM定理的基础之上,国外学者又提出了一些具有代表意义的理论,如权衡理论、代理理论以及优序融资理论。所谓权衡理论,就是在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。代理理论认为,在资本结构的决策中,不完全契约、信息的不对称以及经理人、股东与债权人之间的利益冲突将影响投资项目的选择,特别是在企业陷入财务困境时,更容易引起过度投资与投资不足等问题,导致债务代理成本的发生。优序融资理论则认为,当企业存在融资需求时,首先选择内部融资,其次会选择债务融资,最后选择股权融资。

然而,在主流资本结构理论研究的同时,侧重于资本结构各种因素的资本结构影响因素学派,主要从实证的角度,探讨资本结构决策问题的一般理论。Kester采用来自27个不同行业1982年4月到1983年3月344家日本企业和452家美国企业的横截面数据,分别选用了6个变量为被解释变量和解释变量,建立线性回归模型,进行OLS估计分析。研究发现:获利能力与杠杆呈显著负相关;风险与杠杆负相关,但统计意义上不显著;成长性与杠杆呈显著正相关;企业规模与杠杆负相关,统计意义上也不显著。[1]Titman和 Wessels基于不同的资本结构理论,提出了用8个变量来作为影响资本结构的属性,分别是:资产结构、非债务税盾、成长性、独特性、行业分类、规模、波动性和盈利性。研究发现,独特性与负债水平负相关;短期负债比率与企业规模负相关;盈利性与当前负债水平/权益市场价值负相关;而非债务税盾、波动性、担保价值或成长性对负债比率的影响不显著。[2]Rajan和Zingales对主要工业化国家的资本结构进行了系统的比较,用四个解释变量来分析七国资本结构的影响因素,采用非金融公司1987-1991年间的横截面数据。研究发现,有形资产比率与杠杆比率正相关;成长机会与杠杆比率均呈负相关;除德国外,公司规模与杠杆比率正相关,盈利性与杠杆比率负相关。[3]

国内学者对此也有很多研究。陆正飞和辛宇选取了机械及运输设备业的35家上市公司进行多元线性回归分析,研究发现,获利能力对资本结构有显著的负相关;规模、资产担保价值、成长性等因素对资本结构的影响不显著;并且获利能力、规模、资产担保价值、成长性等四个因素对长期负债比率的影响均不显著。[4]洪锡熙和沈艺峰对1995~1997年在上交所上市的221家工业类公司进行了列联表卡方检验,他们研究发现,企业规模、盈利能力对企业资本结构有显著影响,而公司权益和成长性这两个因素对资本结构影响不显著。[5]肖作平和吴世农选取了1996年1月前在深市上市的117家非金融公司,采用多元回归分析其资本结构状况。研究发现,股权结构是影响资本结构选择的重要因素;资产担保价值、公司规模、财务困境成本与负债水平正相关;成长性、非债务税盾、产生内部资源能力与负债水平负相关;而投资额与负债水平的关系不显著。[6]

从上述分析可以看出,国内外学界对上市公司资本结构影响因素的研究,角度全面并形成了丰富的理论成果。笔者在此基础之上,选取了安徽省55家上市公司2010~2012年的数据,对安徽省上市公司资本结构进行实证分析,旨在为促进安徽省上市公司优化其资本结构提供相关建议。

二、研究设计

(一)理论假设

本文研究上市公司资本结构与其影响因素之间的关系,借鉴资本结构决定因素学派的相关理论,引入成长性、公司规模、盈利能力、流动性、资产担保价值等因素进行分析。为此,我们提出以下理论假设:

假设1:上市公司成长性与资本结构呈负相关。高成长性的公司,对其未来盈利状况有着良好的预期,这意味着将来有着稳定的现金流,更加容易选择股权融资。

假设2:上市公司规模与资本结构呈负相关。大企业的市场价值反映较真实,信息比小企业要透明,减轻了信息不对称的程度,进行股权融资成本较低,易于取代债务融资。

假设3:上市公司资产担保价值与资本结构呈正相关。

假设4:上市公司盈利能力与资本结构呈负相关。根据优序融资理论,公司盈利能力越强,充足的资金可以满足公司的内部融资,减少成本,同时也就减少了外部融资。

假设5:上市公司资产流动性与资本结构呈正相关。资产流动性水平越高的公司,越有利于其增强偿债能力,同时也就会保持较高的负债比率。

(二)样本指标

在上市公司资本结构的指标选取上,总负债比率由于概念简单且易于界定,所以采用资产负债率来反映。衡量公司的成长性指标则有很多,主要包括:净利润、主营业务收入等,我们采用主营业务收入增长率来反映上市公司的成长性。公司规模用公司资产的自然对数来表示,上市公司的盈利能力选取净利率来替代,资产流动性则用流动比率来测算。

安徽省2010年之前上市的公司共57家,但由于金融类公司的特殊性,所以剔除了1家证券公司,另外1家被ST的上市公司也被剔除了。最后剩下了55家上市公司,并采用其2010~2012年3年的面板数据,总共165个观察值。

各样本的指标、符号、定义如表1所示:

表1 变量定义

三、安徽省上市公司资本结构影响因素的实证分析

(一)描述性分析

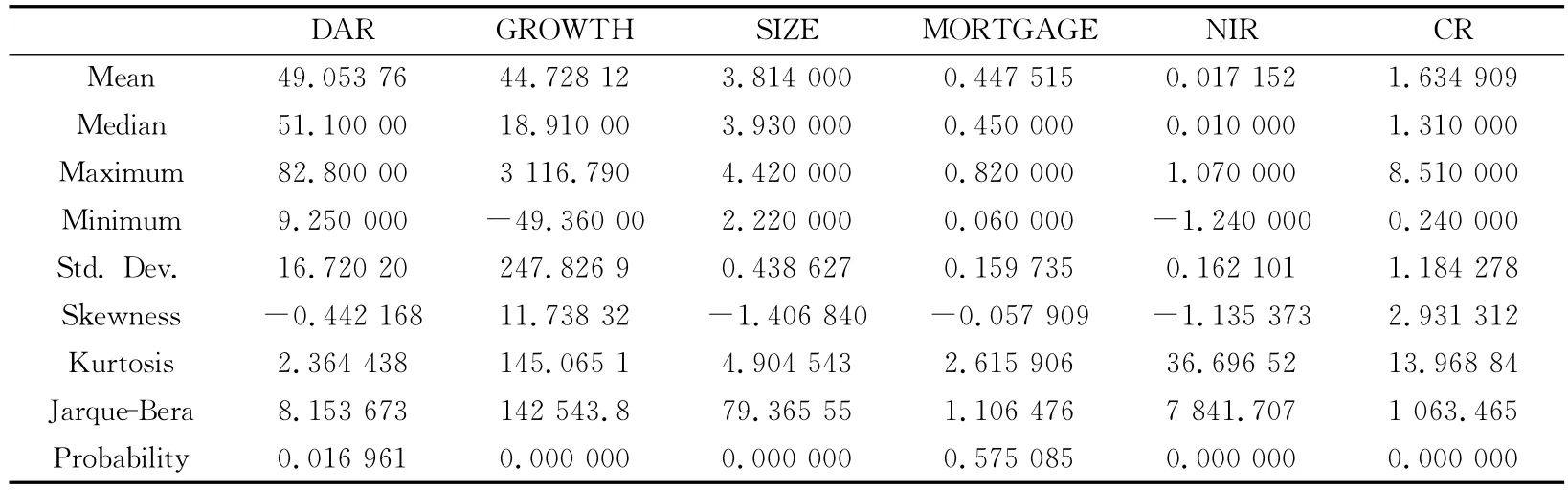

资产负债率水平的高低是对一个公司财务杠杆效应发挥作用具体情况的反映,应保持在一个合理的范围类,过高或者过低都不好,财务上一般认为保持在50%左右是较合理的。表2是对安徽省上市公司资本结构的描述性统计。从表2中可以看出,安徽省上市公司的负债均值为49.05%,中值为51.10%,表明上市公司资本结构中负债率基本合理,但是样本内部的差异则较大。样本公司成长性均值为44.72%,然而标准差比较大,说明个体之间的成长能力差异比较大。上市公司规模总资产对数均值为3.8,而资产担保价值均值为44.75%,表明上市公司规模不是很大,但可担保的资产所占比重较大,公司的信用水平较高,易于获得负债。盈利能力均值为0.017,样本公司盈利能力不是很好。资产流动性均值为1.63,其流动性较好。

表2 描述性统计分析

(二)建立模型

面板数据模型包括截面和时间这两个维度来分析数据,比单独运用其中一个维度来刻画,效果更好。面板模型包括三种类型:混合模型、固定效应模型和随机效应模型。本研究中,因为样本数据的样本期较短,截面数据较多,所以认为该期间每个公司的各项指标都不存在结构性变化,资本结构的差异主要表现在横截面的不同个体之间。因此采用变截距固定效应模型。根据样本面板数据,建立变截距模型,回归方程为:

其中,αi为变截距项;β1、β2、β3、β4、β5为固定的系数;下标i代表不同的个体(不同的上市公司),t代表时期数;εit为随机扰动项。

运用Eviews6.0软件,对模型进行估计分析。分析结果见表3。

表3 回归分析结果

对选择的面板数据模型进行F检验,从表4的结果来看,F=12.7179>F0.05(54,105),计算出来的F值是高度统计显著的,因此,我们拒绝所有截距差异都等于零的原假设。同时,就拒绝采用混合模型,认为固定效应模型比混合模型更加合理。

表4 面板数据的F检验结果

对选择的面板数据模型进行Hausman检验,从表5的结果来看,H=11.8985>χ20.05(5)。既然估计的χ2值是统计显著的,所以我们就拒绝固定效应模型和随机效应模型的估计系数不存在明显差别的原假设。因此,我们就拒绝随机效应模型而支持固定效应模型。不过注意表5的后半部分,发现这两个模型系数并非都存在差异,而只有GROWTH的系数有统计显著的差别。通过以上检验、比较,发现我们采用的固定效应模型可以很好的对样本面板数据进行分析。

表5 面板数据的Hausman检验结果

(三)回归分析

本文选择变截距固定效应模型来对安徽省55家上市公司3年面板数据进行分析,从表3的回归结果可以看出,模型整体拟合效果较好,判定系数R2为0.994,调整后系数为0.991;通过F统计量以及其概率值可以看出,因变量与自变量线性关系显著。

从回归模型分析中看出,截距α代表这个体差异的大小,表明不可控因素对公司资本结构影响程度在不同的截面上是不同的,差异大小取决于α大小。从各个系数β可以得出,安徽省上市公司的成长性与资本结构呈负相关性,但是统计不显著,与前提假设1不一致。上市公司的公司规模与资本结构统计上显著的呈正相关,这与假设2也是有差异的。上市公司资产担保价值与资本结构呈正相关,但在统计上不显著,与假设3不一致。上市公司盈利能力与资本结构呈负相关,但是在统计上也不显著,与假设4不一致。上市公司资产流动性与资本结构在统计上显著的呈正相关,与假设5相一致。

四、结论与建议

本文通过对安徽省上市公司的资本结构影响因素进行实证分析,上市公司的成长性与资本结构的负相关性并没有显著地表现出来,而在发达的经济体中,两者表现出负相关,高成长性的公司易于选择权益融资而不选择债务融资,而安徽省上市公司的成长性总体欠佳,所以负相关性不显著。上市公司规模较大的其权益融资成本也较低,而安徽省上市公司由于公司治理结构不完善,运行评价机制不健全,股权融资成本较高;而对于债务融资的来源——银行来说,借贷公司的规模是重要的考察方面,规模越大也越容易借款,另外政府对一些省属大企业的隐性担保,也为其债务融资取得便利,因而会更多地选择债务融资。根据优序融资理论,盈利能力强的企业,有充足的内部资金而减少外部融资,而安徽省上市公司的盈利水平不是很好,其外部融资较多;且其资产流动性水平较高,受到银行的青睐而能筹集到资金。鉴于上述分析,随着安徽经济的发展,上市公司今后应不断完善公司治理机构,健全评价机制,增强企业盈利能力;增加主营业务收入,不断提高公司的成长性,并在努力扩大公司规模的同时,协调好内源融资与债务融资比例,优化资本结构,促进公司发展,实现公司价值最大化。

[1] Kester,Carl W..Capital and Ownership Structure:A Comparison of United States and Japanese Corporations[J].Financial Management,1986(15):5-16.

[2] Titman,S.,and R.Wessels,The Determinants of Capital Structure Choice[J].Journal of Finance,1988(43):1-19.

[3] Rajan,R.,and L.Zingales,What Do We Know About Optimal Capital Structure?Some Evidence from International Data[J].Journal of Finance,1995,50:1421-1460.

[4] 陆正飞,辛宇.上市公司资本结构主要因素之实证研究[J].会计研究,1998(8):34-37.

[5] 洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[6] 肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场报,2002(8):39-44.

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

天津医科大学学报(2021年1期)2021-12-05

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

上海企业(2018年9期)2018-12-07

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

股市动态分析(2014年24期)2014-07-11