我国证券经纪业务转型与财富管理模式创新

2014-12-24 05:25张岳渤海银行天津分行信贷监控部天津300204

产权导刊 2014年3期

◎ 张岳(渤海银行天津分行信贷监控部,天津 300204)

1 国内券商经纪业务面临的困境

统计数据,2012年沪深两市股票和基金交易额为32.28万亿元,较2011年同比减少24.58%①。2011年上半年,券商手续费及佣金收入合计243.85亿元,其中代理买卖净收入141.01亿元,同比下降22.81%。2012年,全国券商平均佣金费率仅为0.076%,较2011年下降近5%;券商佣金收入约245亿元,较2011年344.55亿元的佣金收入同比减少28.8%。造成这一现象的主要原因如下。

1.1 营业网点日趋饱和阻碍经纪业务扩张步伐

在营业部数量有限、市场不饱和的情况下,证券公司只要增加通道或提高通道的使用率就能增加收入,因此“跑马圈地”成为近年来证券公司扩张的最主要方式。截至2011年12月,全国共有券商营业部5032家,2011年新增券商营业部达459家。

图1 国内证券营业部数量变化情况

然而,当前我国证券业通过粗放型规模扩张实现高速增长的时代已经远去。据中国证券业协会2012年2月29日下发的名单显示,在监管部门划分的36个辖区内,仅天津和青海尚无证券营业部相对饱和地区,其余地区均出现相对饱和。

截至2012年2月末,我国沪深股票账户数已达16649.87万户,其中A股账户16397.53万户②。按照一家三口人计算,已开户的人口达5亿,客户增量空间逐步减少。可见,证券行业试图通过增加客户数量来提高收入增加利润的潜力受到限制。

1.2 佣金自由化趋势下的激烈竞争导致佣金率下降

佣金自由化作为国际趋势,也是我国佣金制度改革的方向。我国政府于2002年5月1日取消了固定佣金制,实施浮动佣金制度。目前,在行业竞争加剧和产品同质化的情况下,各家券商普遍采取降低佣金率的方式进行竞争。我国证券行业佣金率从2007年的0.157%大幅下降到2012年的0.079%,几乎只有2007年的一半。

1.3 近期市场低迷导致交易量大幅下降

2011年以来,由于经济增速下滑,股市作为晴雨表也出现持续低迷。截至2012年10月31日,上证综合指数收报2141.61点,较2011年初的2852.65下跌25%。A股交易量也随之大幅下降,中国人民银行公布的《2012年金融市场运行情况》显示,2012年股票市场成交量明显下降,上证A股全年累计成交金额16.4万亿元,日均成交金额674.5亿元,较2011年减少30.5%。

可见,证券公司通道资源稀缺性和垄断优势所带来的超额利润正在逐渐消失,我国证券经纪业务正面临前所未有的困境,寻求业务模式转型已是大势所趋。

2 证券经纪业务转型的基本目标——财富管理中心

从发达国家经纪业务转型的经验来看,美、澳、法、英、日等多国券商经纪业务转型均是在佣金自由化和对财富管理需求日益增加的背景下展开的,其中以美国最为典型。美国1975年佣金自由化之后,经纪业务佣金收入占比迅速下滑,各大券商、投行(美林、摩根斯坦利、富达、高盛等)纷纷主动转型,采用不同方式实现经纪业务由提供通道服务向客户财富管理中心转型之路,使传统经纪业务焕发出新的活力。可见,财富管理是国内外证券经纪业务转型的主流模式,是券商开拓新市场、研发新产品、创造新利润的主战场。

从证券业的收入结构来看,我国证券公司的业务收入主要集中在经纪业务、承销业务、自营业务三项传统业务,其中证券经纪业务占据50%以上,这与1970年的美国和1990年的韩国极为相似(见表1),说明目前时点正是证券经纪业务转型的时间窗口。

表1 美、韩、中三国证券业收入结构比较

我国证券经纪业务需要顺应客户需求和市场环境的变化,主动实现由单一通道服务模式向提供全方位服务的财富管理方向转型。从服务内容上证券公司要从单一提供通道服务转为提供通道、产品、投顾等综合服务;从服务模式上要从无差别“大众化”服务转为市场细分下的“个性化”服务;从盈利模式上要从单一收取通道佣金转为高附加值产品服务下的佣金和收费并举。随着经纪业务的转型,我国证券营业部必然要由过去的通道业务办理中心,转变为集金融服务产品展示中心、渠道联络中心、客户服务中心以及营销中心为一体的“财富管理中心”。

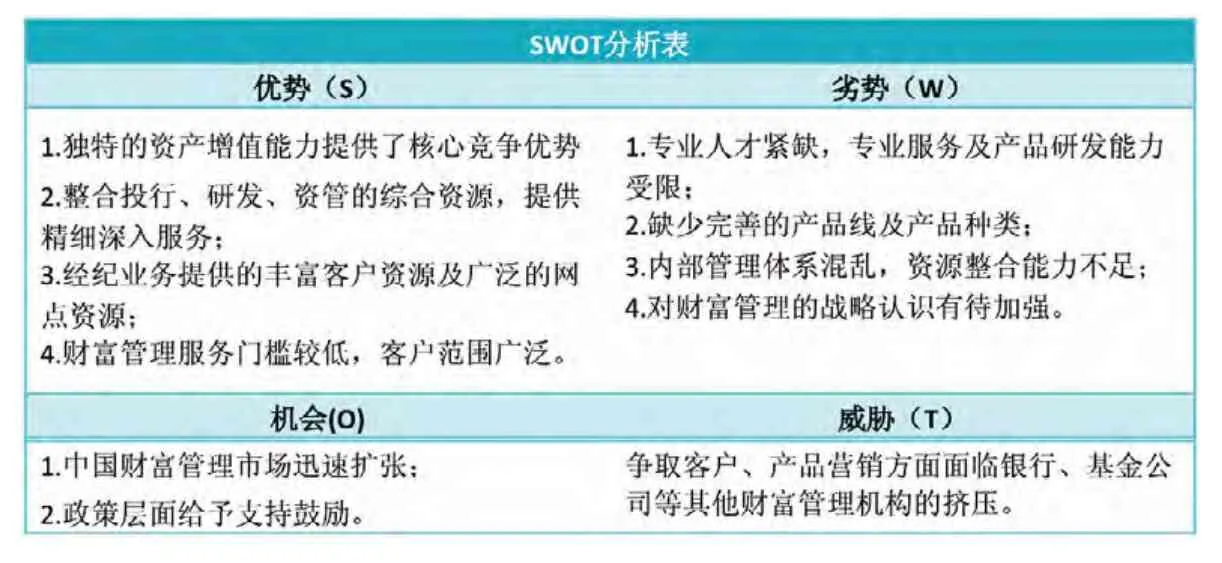

3 我国券商财富管理业务的定位

我国券商在财富管理行业起步较晚,市场占有率远不如银行、信托等金融机构,正在转型的券商应该更加清晰的界定自身在财富管理行业中的定位,找到自己的特色及核心竞争能力。下面利用SWOT分析框架(见表2),对券商财富管理业务的优势、劣势、机遇及挑战进行系统分析,帮助券商更好地把握在财富管理行业中的定位。

表2 券商财富管理业务SWOT分析

从以上分析可以看出,券商具备相对丰富的客户资源和广阔的市场覆盖,只要能进一步加强产品研发能力,充分发挥资产增值能力,扩大产品线的覆盖范围,找准市场定位,发展“全能经纪”服务,券商财富管理业务将成为券商盈利的重要环节。

4 我国证券经纪业务转型路径分析

我国证券经纪业务转型为财富管理中心的具体路径需要从自身定位出发,综合考虑券商财富管理的关键成功要素,结合自身的资源禀赋进行选择。

4.1 建立“以客户为中心”的业务策略

“以客户为中心”的营销策略是一种谋求公司长期利益最大化、与客户共赢的良性策略,这也是国外券商提供产品服务的宗旨。我国证券公司要建立“以客户为中心”的营销渠道,需要转变经营理念,做好客户的分级管理与服务,使产品设计与客户需求相匹配,重视客户关系维护。

4.2 加大对高净值客户培育的力度

2012年5月7日召开的券商创新大会鼓励设立新型营业部,允许网上开户,这为我国证券公司低成本快速获取高净值客户提供了可能。我国证券公司可尝试设立综合型营业部、轻型社区营业部,拓展客户,也可利用证券网络平台,加大对发达地区高净值客户的争夺。

财富管理业务不仅针对个人客户,也要大力发展机构客户。对于机构客户的开发目前可从三个方面着手:一是加强与投行的合作,主动发掘企业客户在投融资方面的理财需求,为上市公司提供流动资金管理;二是主动跟踪联系拟上市公司中的股东,包括机构投资者,为其上市套现后综合金融需求提供服务;三是挖掘有资金管理需求的保险公司、财务公司、投资公司、(学校)基金会等机构,为其开设理财专户,提供服务。

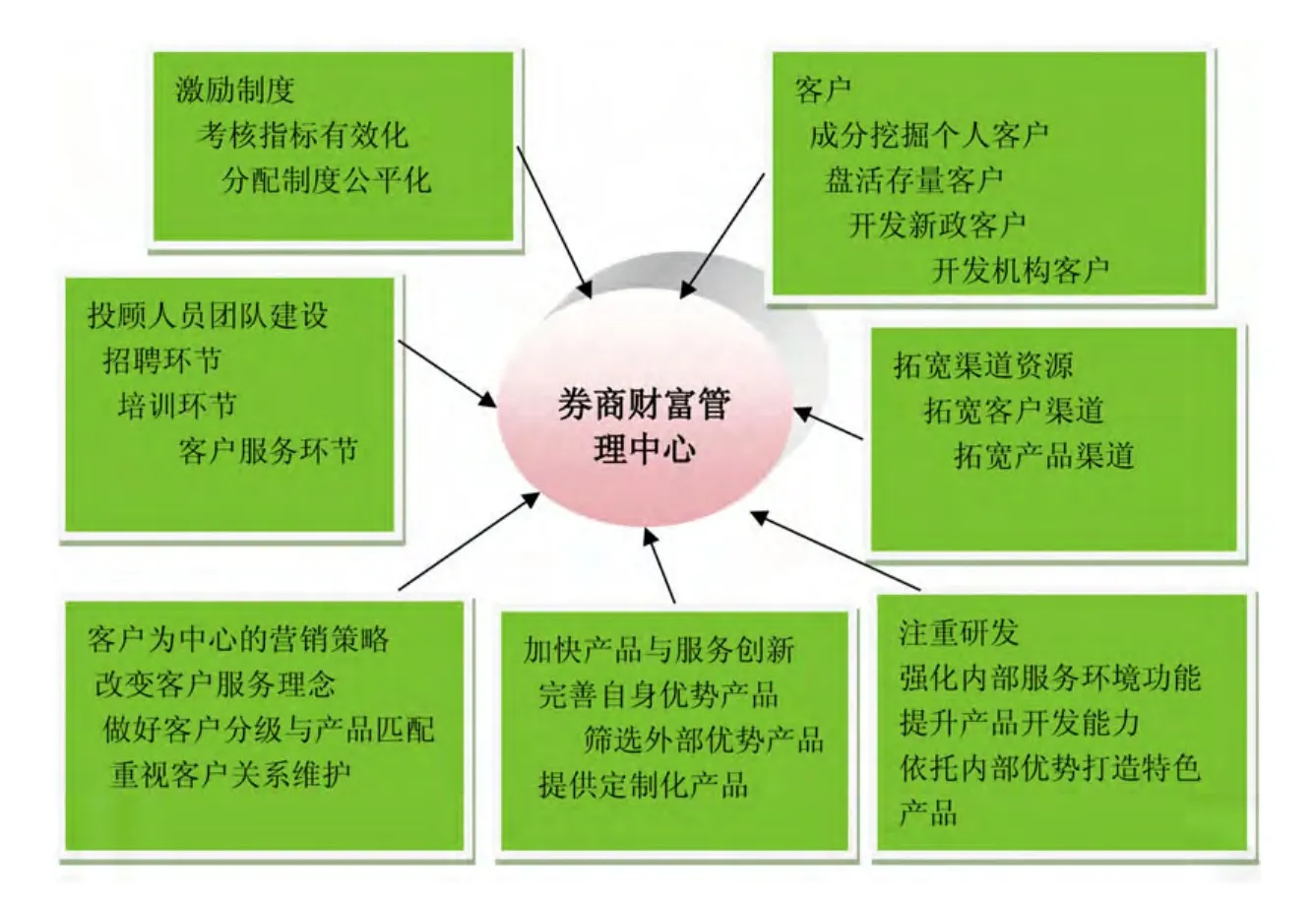

4.3 加大财富管理核心能力要素的培养

券商财富管理的核心能力主要包括产品设计研发能力、产品与服务创新、顾投团队建设、客户挖掘与营销、激励制度建设等方面(见图2)。

图2 加大财富管理中心关键成功要素培育的具体措施

其中,产品设计研发能力、产品与服务创新是最关键的因素。产品与服务的创新标准在于满足个性化、多样化的客户需求。我国证券公司应着眼于为客户的动态需求,提供全生命周期的理财配置建议及相应的产品和服务,即提供“全方位综合金融服务”。

4.4 逐步整合内外部资源,打造财富管理业务平台

在打造为客户提供综合金融服务的财富管理中心过程中,我国证券公司需要逐步通过制度改革和业务流程再造加强各部门间的协调与协作、设计合理的绩效考核制度,提升财富管理业务的竞争力,同时还要加强与外部机构的合作共赢。

在内部资源整合方面,应提升财富管理中心的职能地位,在满足防火墙要求的前提下给予其跨部门进行协调的权限,形成以财富管理中心为纽带,以投资银行部、资本市场部、研究所、直投公司等业务部门作为后台支持,为客户提供投资银行、理财服务等综合金融服务的财富管理平台。

在外部资源整合方面,以建立业务联盟的方式与外部机构充分合作,形成产品与客户的共享,结合各方优势开发特色产品,在共同实现客户需求的同时共享业务收益。

4.5 根据市场变化切换业务发展模式

根据行业生命周期理论,行业的不同发展阶段有着不同的阶段特色(见表3)。财富管理行业目前正处于行业初创期,市场占有率和开发深度均处于较低水平,但是需求增长与收入增长速度较快,行业竞争不明显,快速进入该行业的企业将有机会获得较高的投资收益。

表3 财富管理行业生命周期特点及策略

结合财富管理行业特征及我国证券公司的实际情况,建议我国证券公司在当前阶段采取迅速扩大市场份额、培育客户资源的策略;而当行业进入成长期时,则注重培育公司核心竞争力,增强同行间战略合作;而当行业进入成熟期后,则注重产品服务向细分领域渗透,同时采用并购扩张的策略,实现规模化经营。

注释:

①数据来源:上海证券报,2013年1月9日。

②数据来源:中国登记清算公司网站。

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

现代经济信息(2022年31期)2022-02-24

计算机应用文摘·触控(2020年6期)2020-04-13

中国外汇(2019年19期)2019-11-26

今日财富(2019年10期)2019-06-11

瞭望东方周刊(2017年35期)2017-09-22

环球市场(2017年35期)2017-03-10