市场传闻、澄清公告与股价波动

2015-01-01 03:16史青春周静婷

现代财经-天津财经大学学报 2015年11期

史青春 周静婷

(1.兰州大学 管理学院,甘肃 兰州 730000;2.西安交通大学 管理学院,陕西 西安710049)

一、引言

随着中国股票市场的日益繁荣,市场信息的重要性逐渐凸显,同时,股市的繁荣也为市场传闻提供了滋生的土壤。从某种意义上讲,传闻是金融市场的必然产物,其产生的根源是资本市场的信息不对称。虽然传闻可以满足个体投资者搜寻市场信息的需求,有助于投资者在高度不确定性情况下寻求决策支持,但那些真假难辨的市场传闻可能进一步加剧信息的不对称性,影响证券市场的交易行为,带来证券价格的异动,损害证券市场和上市公司的健康发展。

为防范、削弱传闻对证券市场的影响,市场监管部门釆取了相应的法规措施对市场传闻进行监管。一方面,对制造和散播虚假消息的源头进行严厉打击;另一方面,对上市公司传闻存在的情况下的信息披露作出了要求。虽有规则约束在前,但澄清公告含糊其辞或者澄清不到位的情况比比皆是。泛滥的市场传闻与澄清公告的混乱情况严重影响了金融市场的正常秩序,并大大损害了中小投资者的利益。因此,中国证券市场传闻澄清问题的研究迫在眉睫。此外,金融领域现有的文献多侧重于对市场传闻的检验,而缺乏对澄清公告市场反应的研究。不同性质的市场传闻会对上市公司的股价波动产生怎样的影响?上市公司发布澄清公告的态度又会使股价产生怎样的反应?在不同的市场态势(牛/熊市)下,市场传闻和澄清公告对股价的影响是否会有不同?

本文试图对上述问题进行解答,通过市场传闻发生日、澄清公告发布日前后五天的股价波动情况,运用事件研究方法、比较研究法对不同性质的市场传闻、不同态度的澄清公告的市场反应进行实证研究,检验市场传闻及澄清公告对投资者行为的影响;同时,通过熊牛市对比,研究不同市场态势下的市场传闻与澄清公告对股价波动的影响程度。

二、文献综述与理论分析

(一)市场传闻对股价波动影响的相关研究

市场传闻的发布是否会给上市公司的股价波动带来显著影响?Rose(1951)通过分析传闻(Rumor)的作用机制发现传闻能够引起股价的异常波动[1]。市场传闻分为“利好”传闻与“利空”传闻,那么,不同性质的传闻是否会给股价的波动带来不同的影响呢?Davies和Canes(1978)在对传闻的信息含量进行研究时发现利好传闻能给投资者带来显著的正的异常收益,而利空传闻恰恰相反[2]。史青春和徐露莹(2014)通过验证真实的负面舆情对股价波动的影响,发现负面舆情的报道对股价具有冲击作用,具体表现为股价的大幅下跌及负的异常收益率的产生[3]。

通过回顾以往文献,发现市场传闻公布前,已有“小道消息”散播,股价波动产生显著影响。比如,Pound和Zeckhauser(1990)研究认为,在传闻公布当日,在整体上,市场对传闻的发布存在有效的反应,只是不同公司股票的反应方向并不一致,并且,在传闻发生前,市场已经有很强烈的反应[4]。Beneish(1991)的实证研究发现股价在传闻被正式报道之前已经出现了明显异动,而且这种异动在被正式报道之后更为显著[5]。Clarkson(2006)等人对弥漫在互联网中的收购传闻进行研究后发现,在传闻发生前一天和发布当天的超额收益显著为正,尤其在传闻发生后的10分钟内,超额收益和交易量均显著为正[6]。Kiymaz(2001)研究发现市场传闻发生前连续4日的平均超额收益均显著为正,传闻发生后的平均超额收益不显著为负[7]。刘华、周小光和李刚(2003)通过对2001年在“263天赢财经网”发布的170条有效传闻的实证研究发现,在消息公布日前2天以及后3天的时间段里,传闻消息对股价有正的影响作用,从而给投机者带来了异常收益,但是从长期来看,传闻消息不会给投资者带来任何异常收益[8]。

(二)澄清公告对股价波动影响的相关研究

市场传闻的媒体报道与传播对于股价的冲击影响,学者们已经开展了较为广泛的研究。那么,上市公司在发布针对传闻的澄清公告以后,股价如何表现呢?赵静梅等(2010)研究认为,传闻会对股价造成显著的异常波动,无论针对何种类型的传闻发布的澄清公告,均不能使股价快速彻底地恢复[9]。郑宏涛(2010)从信息价值的角度研究发现,澄清公告具有一定的信息含量,当澄清公告对市场传闻进行肯定回复时,为市场提供的增量信息更明显,股价的波动更剧烈[10]。王雄元(2010)采用事件研究法对澄清公告可信度的市场反应进行了检验,发现澄清公告的可信度越高,其市场反应越大,且利好传闻澄清公告可信度的市场反应更显著[11]。

对于“利好”和“利空”不同性质的市场传闻,当上市公司做出“肯定”或“否定”的回复时,股价又会怎样波动呢?严武和董承勇(2010)运用事件研究法,分析了虚假信息对股价波动的影响,发现利好的虚假信息对股价的影响程度要大于利空的虚假信息,且虚假信息的发布与传播阶段存在明显的信息操纵现象[12]。陈静和张晓明(2010)针对市场传闻对股价波动带来的影响进行了检验,当上市公司在澄清公告中对利好传闻进行肯定回复时,传闻即转变为确定性信息,股价在公告后继续上涨,能为投资者带来超额收益,但存在内幕消息泄露的情况;当上市公司否定利好传闻时,股价出现下跌,投资者发生显著的财富损失,然而数据结果显示,对于利空传闻的澄清公告,不管是肯定回复还是否定回复,市场反应均不显著[13]。张宁和刘春林(2012)从上市公司传闻响应的角度对澄清公告市场反应的影响因素展开研究,发现对于利空传闻,“肯定”和“否定”的回应方式均会显著影响其澄清公告的市场反应,造成股价的剧烈波动;而对于利好传闻,澄清公告回应方式的影响并不明显[14]。

(三)不同市场态势(牛市、熊市)下传闻与股价波动的相关研究

不同的市场态势(牛市、熊市)下,当市场信息发布时,投资者往往会表现出不同的心理特征[15]。杨阳和万迪昉(2010)研究不同市场态势下投资者情绪与股市收益及其波动的异化现象,发现牛市阶段股票收益与投资者情绪正相关,而熊市阶段则为负相关[16]。

那么,在不同的市场态势下,市场传闻对股价波动是否会有不同影响呢?Docking和Koch(2005)发现,在牛市中,利空传闻会导致更严重的股价下跌;而在熊市中,利好传闻会导致更大程度的股价上涨[17]。何兴强和李涛(2007)研究发现,利空传闻在牛、熊市阶段对上市公司的股价均产生了显著的异常波动;而对于利好传闻,熊市阶段市场反应过度,牛市阶段市场反应不足[18]。陆蓉和徐龙炳(2004)探讨了我国股票市场在牛市和熊市阶段对“利好”传闻与“利空”传闻的不平衡性反应特征,发现在牛市阶段,利好传闻会对股价造成显著的异常波动;而在熊市阶段,利空传闻导致的股价波动更显著[19]。

三、理论分析与假设

(一)行为金融理论

行为金融学最早由Burrel和Bauman提出,真正起于20世纪80年代后期,DeBondt和Thaler(1985)对股票市场中过度反应的研究被视为行为金融研究的正式开端[20]。行为金融学主要以人们的实际决策心理为出发点,强调投资者的非理性或有限理性,以心理学研究成果为依据,研究投资者的决策行为规律及其对市场价格的影响。行为金融学理论主要由两方面构成:非市场有效性理论和投资者心态与行为分析理论。

1.非市场有效性理论

有效市场假说理论以Fama(1970)的研究为核心,认为在半强式的有效市场中,市场公开信息应该迅速在股票价格中得到反应[21]。而非市场有效性理论认为,由于投资者并非全知全能的理性人,他们会存在“保守主义”等认知偏差,因此对市场中的信息往往反应不足,主要表现为以下五个方面:(1)过度自信(Over confidence)。投资者身上存在的“乐观主义”心理会引发“过度自信”行为,使得投资者在进行决策或投资行为时容易忽视市场公开信息,却高估自己的判断力、高估投资行为的成功率,从而导致资本市场的过度反应、过度交易行为。(2)负向偏差(Negativity Bias)。指相对于正面信息或事件,人们更容易相信负面信息或事件,对负面信息的反应更强,这种心理倾向也称“坏消息原理”(Bad News Principle)。(3)锚定效应(Anchoring Effect)。人们在判断和评估中,往往先设定一个最容易的信息作为估计的初始值,目标价值以初始值为基础结合其他信息进行调整,因此,投资者在进行决策或投资行为时会不自觉地给予最初获得的信息过多的重视。(4)处置效应(Deposition Effect)。当投资者的投资组合中既有盈利股票又有亏损股票时,投资者倾向于较早卖出盈利股票,而继续保留亏损股票,从而回避现实损失。(5)羊群行为(Herd Behavior)。又称之为“从众行为”,是指投资者在信息不充分、风险不确定的情况下,依赖媒体或者其他投资资深人士,放弃自身的信息和理性分析,改变自身决策而与大众一致的行为,其投资行为受到其他投资者的影响很大。

2.投资者心态与行为分析理论

在证券市场中,不同的市场态势,投资者的情绪表现往往不同[22],当市场处于牛市时,投资者对股票价格的波动往往表现为乐观、高涨;而当市场处于熊市时,投资者则表现出一种悲观、低迷的情绪[23]。

心理学中的“情绪一致性效应”研究指出,当人们处于某种情绪状态时,倾向于选择和加工与该情绪相一致的信息,即人们在积极的情绪下习惯于接受好消息,而在消极情绪下则倾向于相信坏消息[24]。

因此,当市场处于牛市时,人们情绪高涨,表现出对股票上涨的强烈的自信,忽视市场公开信息,一味地依赖个人的判断能力;当市场处于熊市时,人们情绪低迷,表现出对市场的信心不足,股票下跌造成投资者的心理恐慌。

总之,行为金融理论认为,投资者在对市场信息的加工过程中存在“认知偏差”。由于“保守主义”、“锚定效应”等偏差,投资者对公司发布的信息往往表现为反应不足。目前,越来越多的学者站在行为金融的角度对信息在市场中的反应展开研究。

(二)市场传闻与股价波动

根据“负向偏差”理论,相对于正面信息或事件,人们更容易相信负面信息及事件,从而对负面信息的反应更强。伯南克(1983)研究发现,坏消息对投资的负面影响,要远远大于好消息对投资的正面推动,投资者对负面消息的反应应该超过对正面消息的反应[25]。通过回顾以往文献,发现传闻公布前,市场已经有很强烈的反应,股价出现显著的异常波动。Kiymaz(2001)研究发现市场传闻发生前连续4日的平均超额收益均显著为正[7]。刘华、周小光和李刚(2003)通过实证研究发现,在消息公布日前2天的时间段里,传闻消息对股价的异常波动产生了显著影响[8]。

市场传闻公布前,股价出现异动,说明存在“小道消息”泄露,导致投资者对传闻提前反应。基于以上分析,提出以下假设。

H1 利好(利空)传闻会使股票价格产生显著的正向(负向)的异常收益,并且传闻导致的股价异动在传闻正式发布前就已经显著发生。

(三)澄清公告与股价波动

上市公司在获悉传闻后,根据本公司相关实际情况发布澄清公告,进行肯定或否定的回应,从而影响股价异常波动的情况。行为金融理论认为,由于投资者并非全知全能的理性人,他们会存在“锚定效应”等认知偏差,因此对市场中的信息往往反应不足。人们在判断和评估时,往往先设定一个最容易的信息作为估计的初始值,目标价值以初始值为基础结合其他信息进行调整,所以,人们在做决策时,总是习惯于寻求对最初信念的验证,不自觉地重视最初获得的信息,从而制约了对后继否定信息的判断。因此,对于随后公布的澄清公告,投资者对先出现的市场传闻印象更深刻,所以投资者倾向于接受与传闻相一致的肯定证据,面对澄清公告则可能视而不见或吹毛求疵。由此,提出假设。

H2 肯定的澄清公告将带来与传闻影响同方向的股价变动,否定的澄清公告则带来与传闻影响反方向的股价变动。

(四)熊牛市的市场传闻、澄清公告与股价波动

心理学中的“情绪一致性效应”研究指出,当人们处于某种情绪状态时,倾向于选择和加工与该情绪相一致的信息,即人们在积极的情绪下习惯于接受好消息,而在消极情绪下则倾向于相信坏消息[24]。当市场处于牛市时,投资者情绪表现为乐观、高涨;当市场处于熊市时,投资者情绪则表现为悲观、低迷[23]。根据心理学的观点,在牛市中,“好消息”对股价波动的影响应该更大;在熊市中,“坏消息”对股价波动的作用应该更显著。然而,就此问题研究的结论却并不一致,何兴强和李涛(2007)研究发现,利空传闻在牛、熊市阶段对上市公司的股价均产生了显著的异常波动;而对于利好传闻,熊市阶段市场反应过度,牛市阶段市场反应不足[18]。由此可见,心理学的这一观点在现实的证券市场中是否适用尚不明确,因此有必要考察在不同的市场态势下投资者对信息的选择偏好。另外,为方便研究不同性质市场传闻和不同态度澄清公告在不同市场态势下对股价波动的影响,本文将上市公司针对利好(利空)传闻发生的肯定(否定)澄清公告视为“好消息”,针对利好(利空)传闻发生的否定(肯定)澄清公告视为“坏消息”。

根据情绪一致性效应及以上分析,提出以下假设。

H3 不同市场态势下,传闻对公司股价波动的影响具有程度性的差异,即对于利好(利空)传闻的股价波动,牛市(熊市)要比熊市(牛市)更显著。

H4 上市公司针对利好(利空)传闻发生的肯定(否定)澄清公告的市场反应,牛市要比熊市更显著;针对利好(利空)传闻发生的否定(肯定)澄清公告的市场反应,熊市要比牛市更显著。

四、样本选取与研究方法

(一)数据收集与样本选取

1.数据来源

本文的澄清公告信息全部来自于深交所和上交所的官方网站,选取的市场传闻样本则根据上市公司发布的澄清公告而定,即上市公司针对某家媒体报道的传闻发布澄清公告,那么这家媒体报道的传闻就是我们所研究的传闻样本。个股收益率、市场收益率等其他数据均来自于《国泰安经济金融研究数据库》。

2.样本筛选

本文选取了上交所和深交所在2012年3月1日—2015年2月28日期间所发布的A股主板上市公司的澄清公告,找出相对应的市场传闻,并做出如下处理:(1)剔除无法确定媒体正式发布日期或者无法搜索到媒体源的传闻;(2)剔除对传闻的性质是属于部分“利好”、部分“利空”或者不同性质的事件同时澄清的情况;(3)如果上市公司对同一传闻多次发布澄清公告,只选择其首次发出的澄清公告;(4)剔除传闻前30天到传闻日时间段内处于长期停牌的股票样本;(5)剔除传闻日前65天内该公司有其他传闻的股票样本。

依据以上标准进行筛选,得到符合研究要求的271个样本,其中,上交所175个,深交所96个,根据这些样本收集股票收益数据和财务数据。

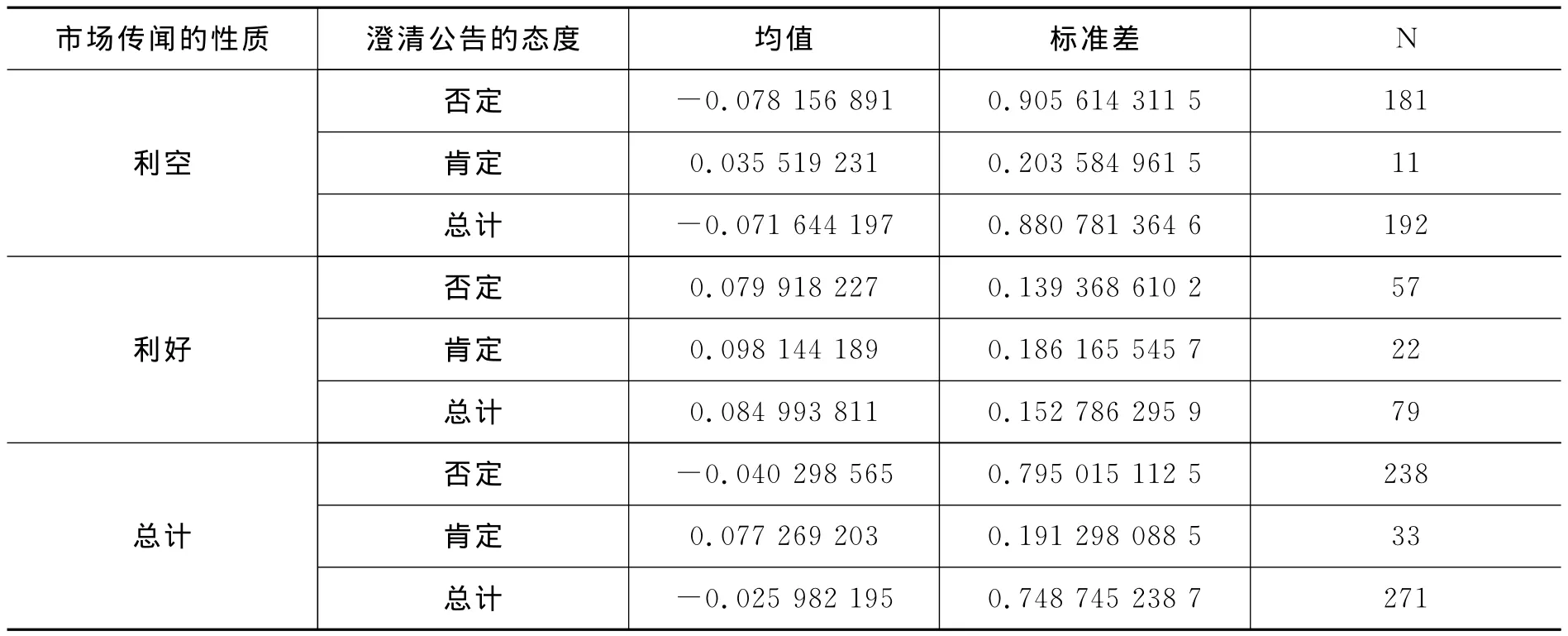

3.样本统计描述

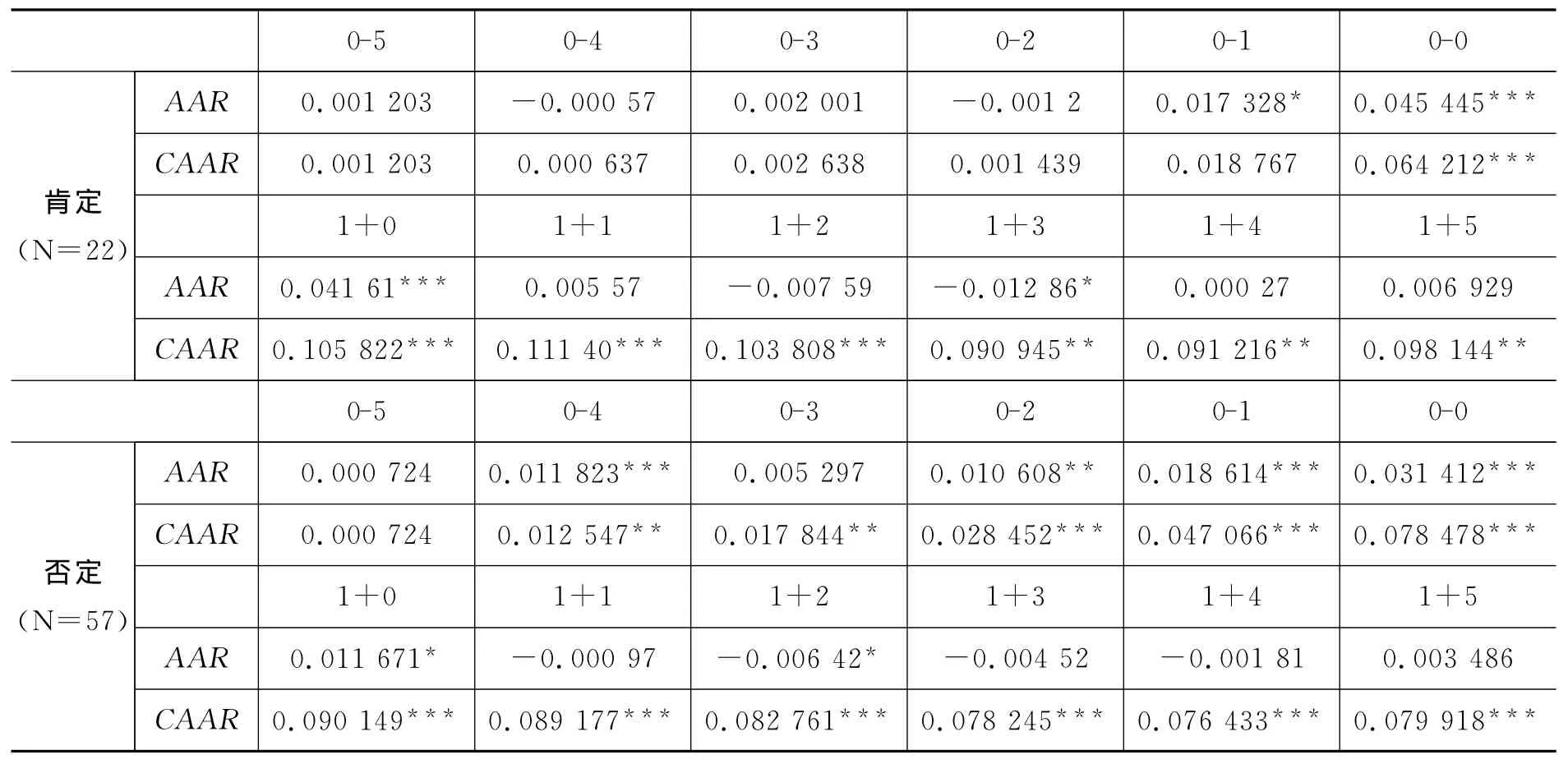

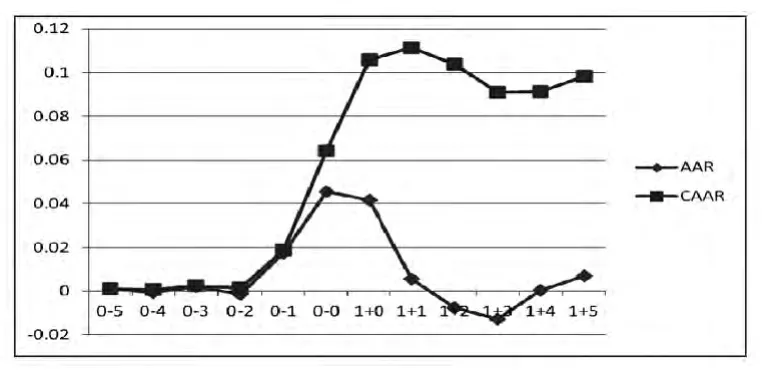

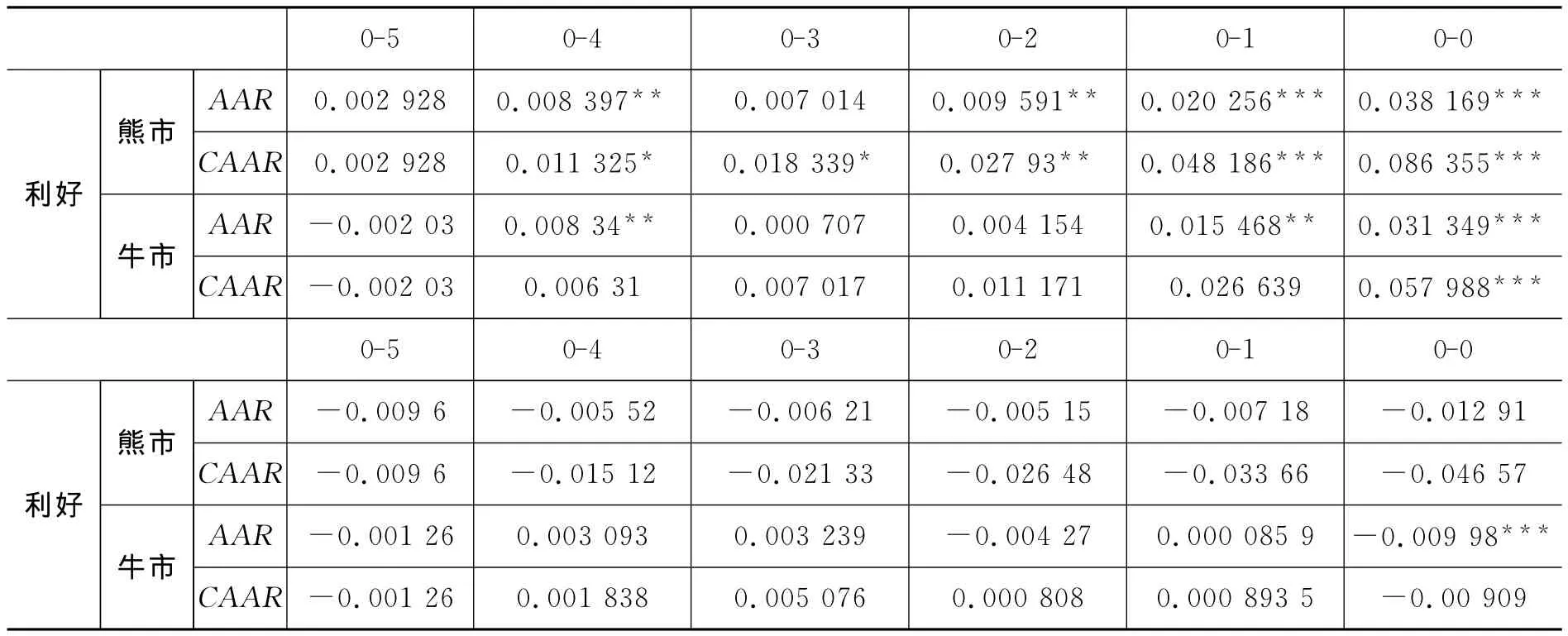

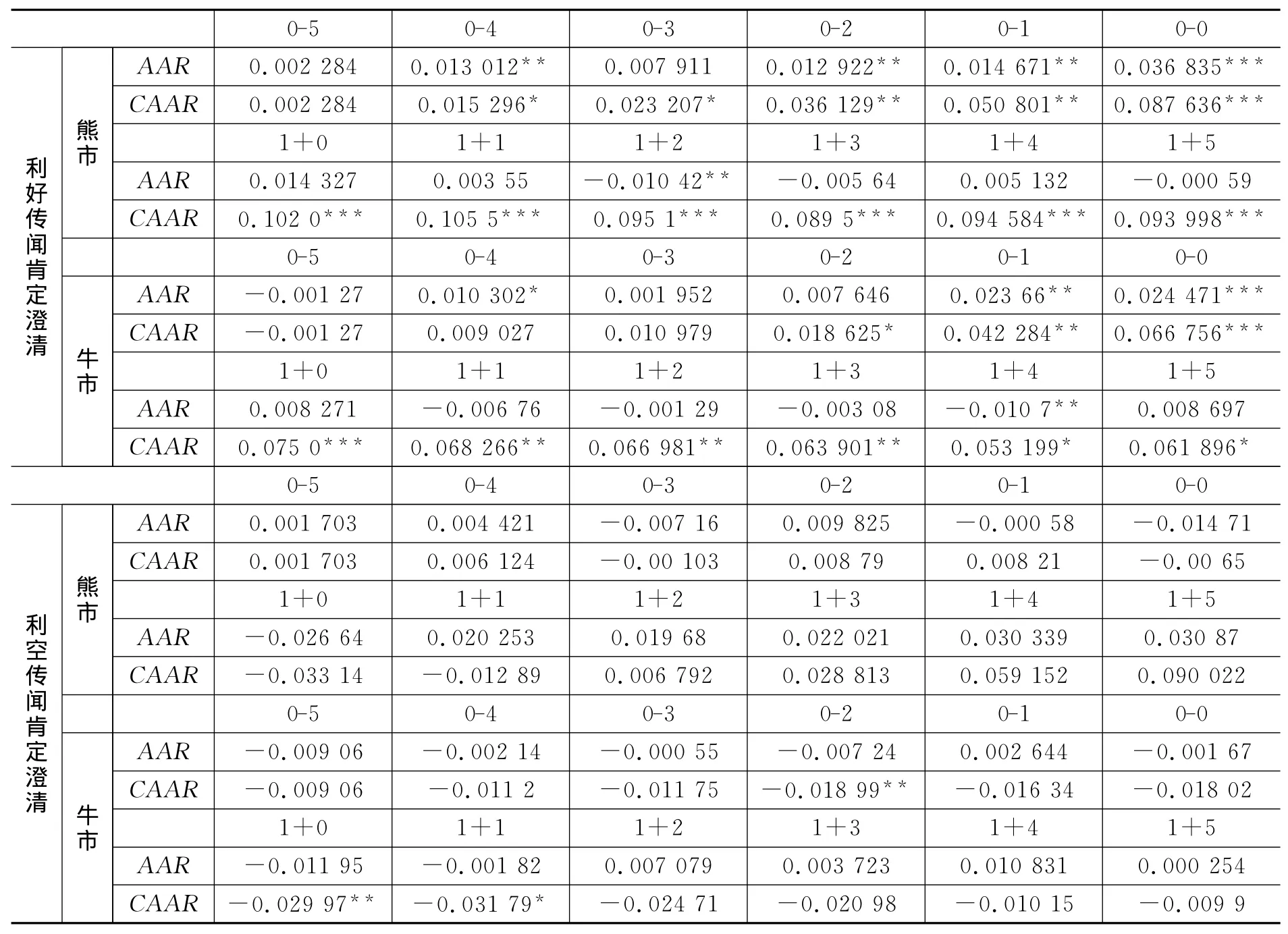

在最终确定的271个有效样本中,利好传闻共79个,其中,肯定的澄清公告为22个,否定的澄清公告为57个;利空传闻共192个,其中,肯定的澄清公告为11个,否定的澄清公告为181个。样本分类统计见表1。

表1 样本分类统计

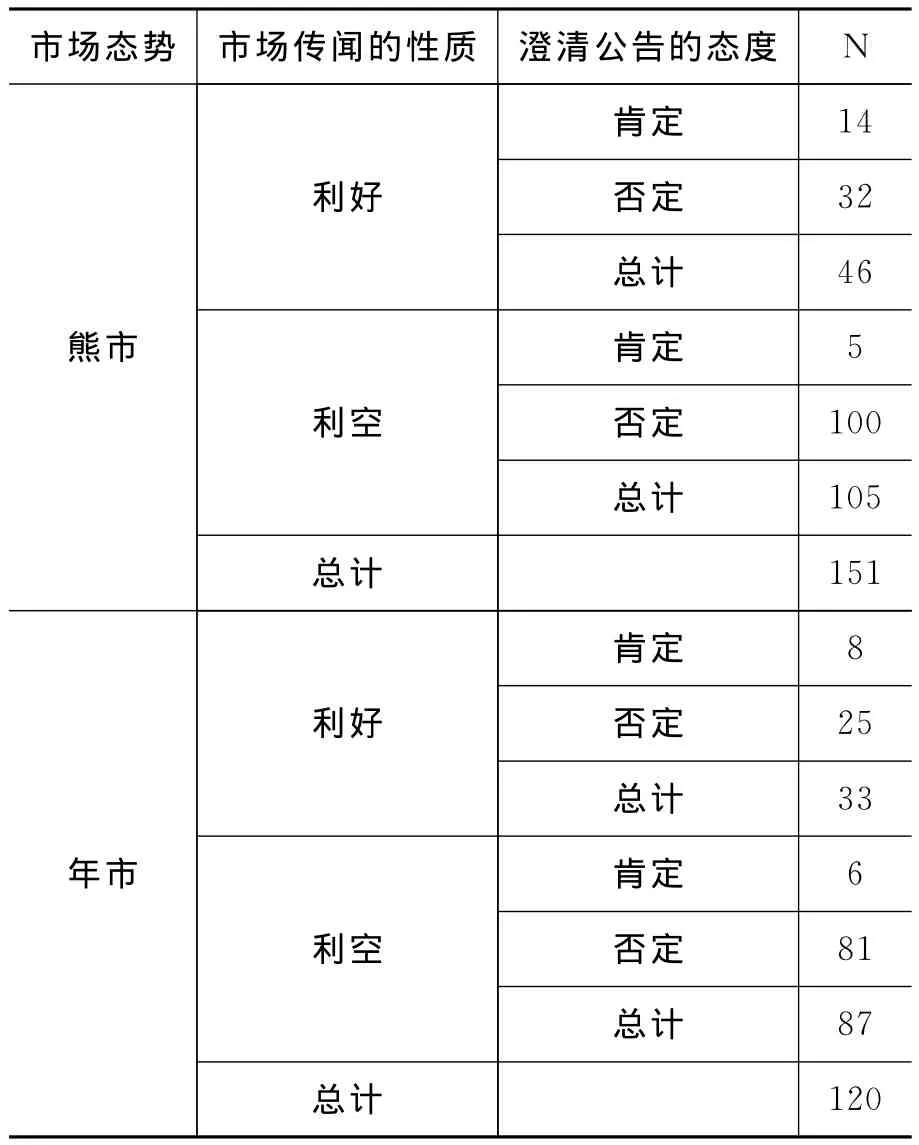

在2012年3月1日—2015年2月28日期间,经历了熊市和牛市的转换,其中,又因2013年6月25日的股票价格达到最低点,所以,以该日为分界点,即将2012年3月1日—2013年6月25日划分为熊市,将2013年6月26日—2015年2月28日划分为牛市。熊牛市样本分类统计见表2。

(二)事件研究法

事件研究法是一种广泛应用于金融和财务领域的实证分析方法,常被用来探讨某种特定经济事件(如收购重组公司、盈余等信息的披露等)的发生对公司股票价格(或者市场价值)的影响。

事件研究法主要包括五个步骤,即事件定义、事件研究窗口设定、正常收益模型选择、异常收益估计、异常收益显著性检验。

表2 熊牛市样本分类统计

传闻与澄清问题的研究存在着两个事件日,一个事件为媒体首次对上市公司传闻信息的报道,即“传闻发生日”;另一个事件为上市公司在传闻被报道后,在其上市的证券交易所中发布的首次澄清公告,即“澄清公告发布日”,但若事件发生当日股市已收市或公司停牌,则事件日将会被定义为紧接着的下一个交易日。综上,传闻发生日定义为t=0,澄清公告日定义为t=1。

相应地,为两个事件分别定义了时间窗和观察期,其中,传闻发生日的时间窗为传闻发生日至澄清公告日前一日,观察期为传闻被正式报道的前五天,即[0-5,0],而澄清公告日的时间窗为公告日当日,观察期为公告日后五天,即[1,1+5]。为简化和便于处理,并参考现有文献,将传闻发生日的异常收益率统一定为传闻发生日时间窗内的累计异常收益率。

本文采用统计模型中的市场模型来预测正常收益率,其公式为

其中,Rit为股票i在t时刻的正常收益率,Rmt为对应t时的市场收益率。同时,选取-5日前的60个交易日作为估计期,即[0-65,0-6],通过运用最小二乘估计(OLS)回归得到系数αi和βi,即可得到每只股票的异常收益率

将所得到的所有股票的异常收益率进行算术平均,则得到样本的平均异常收益率

顺次而得样本的累计平均异常收益率

最后,分别对异常收益及累计异常收益分别进行单样本T检验以验证其显著性水平。

五、实证结果

(一)市场传闻与股价的关系

本文通过单样本T检验考察窗口期[0-5,0]内的AAR和CAAR与0的偏离程度,来考察市场传闻对于股价的影响。

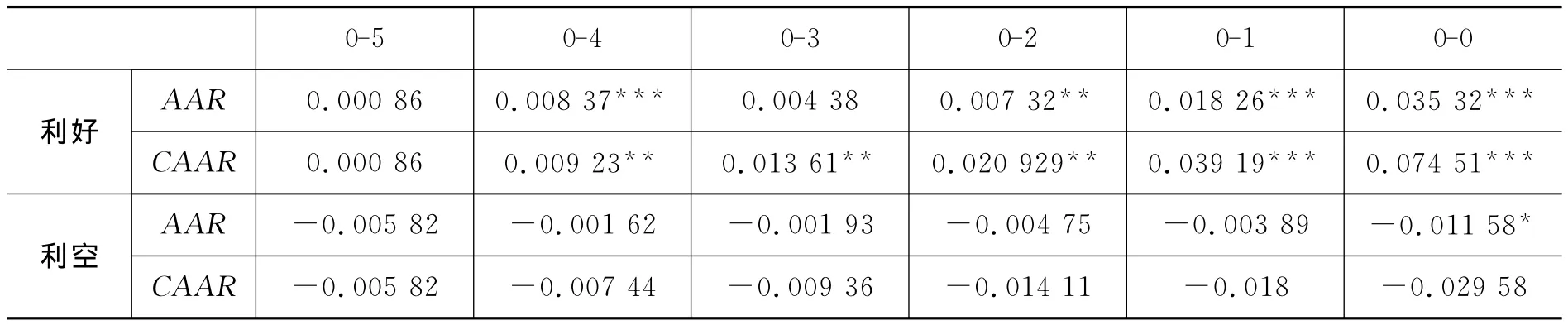

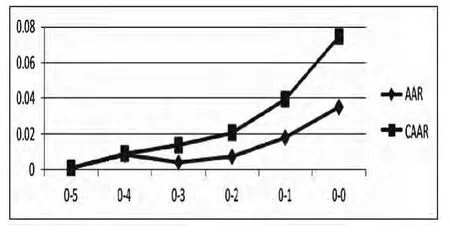

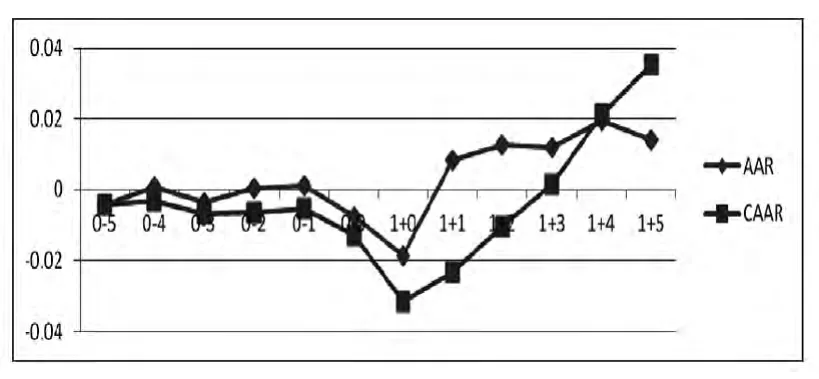

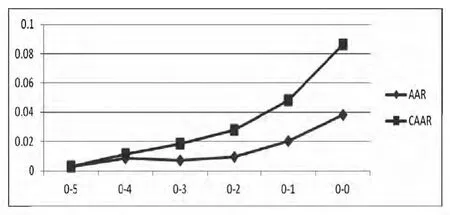

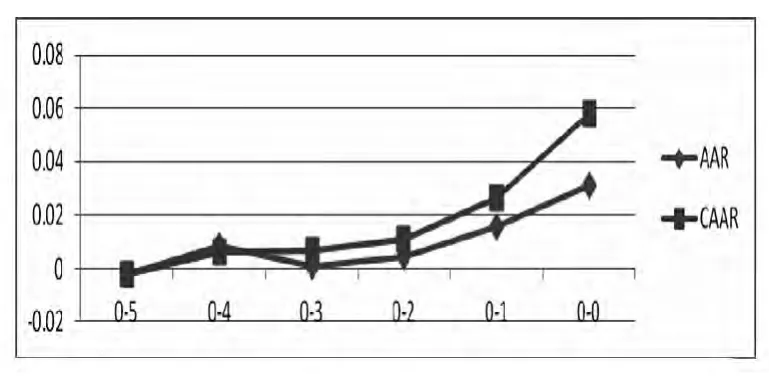

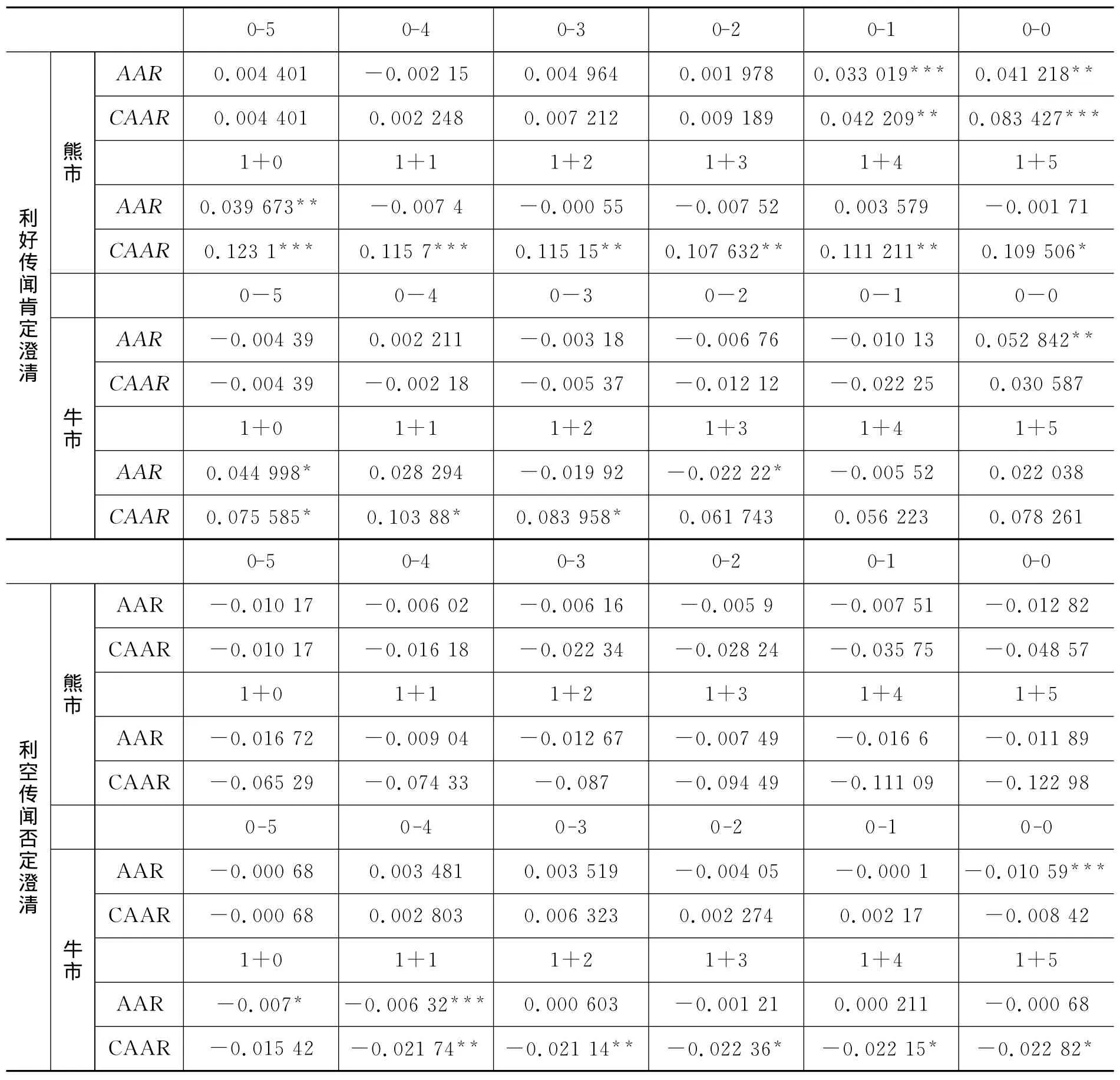

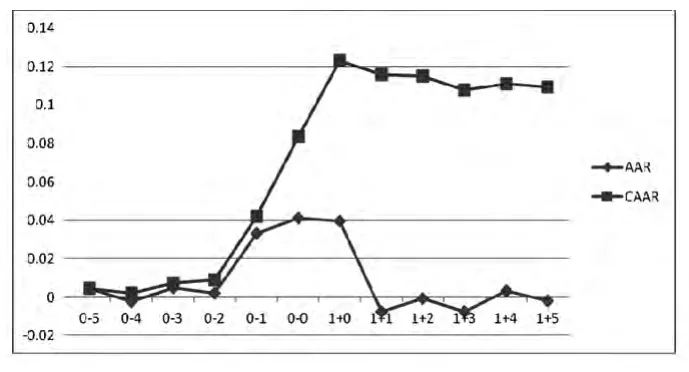

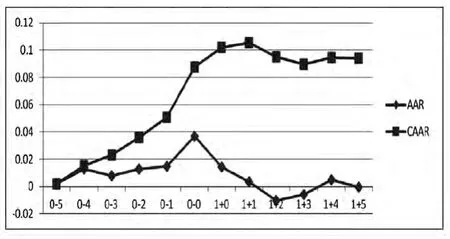

表3和图1展示了“利好”传闻与股价波动的关系,从中可看出,“利好”传闻出现当日的平均异常收益(AAR)显著为正,达到了3.532%,在1%的水平下通过了T检验,说明“利好”传闻的报道对上市公司的股价波动产生了显著的影响,且在“利好”传闻出现前的第1日、第2日和第4日已经呈现出显著为正的平均异常收益,同时,累计平均收益率(CAAR)在传闻出现的当日以及前4日均显著为正。这说明“利好”的市场传闻在通过媒体正式报道之前已经开始在市场中传播,从而导致投资者的提前反应。

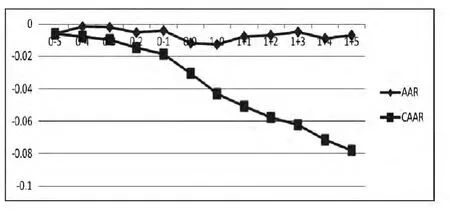

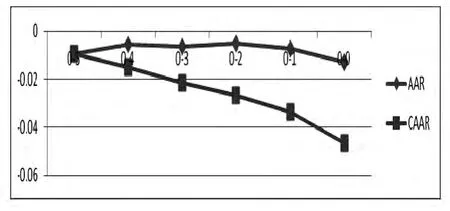

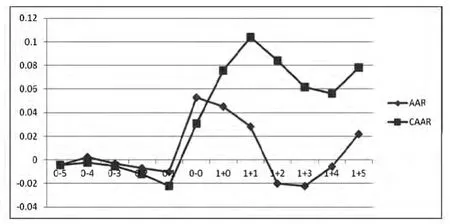

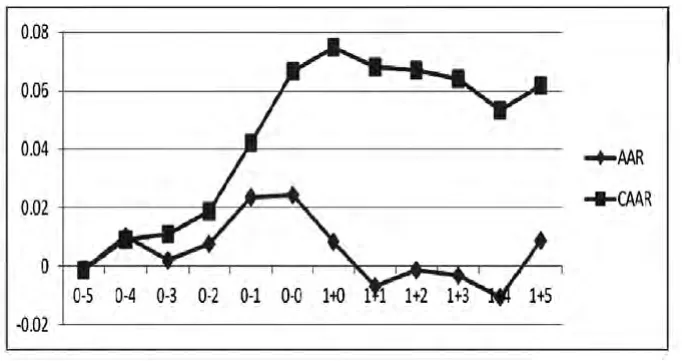

结合表3和图2可看出,在“利空”传闻出现之前,平均异常收益率在0附近随机波动,而“利空”传闻被报道的当日,平均异常收益率出现显著的大幅下跌,说明负面舆情的报道对上市公司的股价形成了显著的冲击。对“利空”传闻来说,虽然累计平均异常收益率在观察期内并不显著,但是其依然表现出持续地下跌,仍能看出股价受到了“利空”传闻的影响。

表3 不同性质的市场传闻与股价的关系

图1 利好传闻的股价波动

图2 利空传闻的股价波动

由此可以看出,该结果与前文提到的“负向偏差”理论不同,相对于“利空”传闻来说,“利好”传闻对股价的影响更显著,这种影响在正式媒体发布之前就已经出现,并在发布当日最为强烈。

该结果部分支持假设1,利好(利空)传闻会使股票价格产生显著的正向(负向)的异常收益,且“利好”传闻导致的正向股价异动在传闻正式发布前就已经显著发生,但“利空”传闻导致的负向股价异动在传闻正式发布前并不显著。

(二)澄清公告与股价的关系

1.“利好”传闻的不同态度澄清公告与股价的关系

表4显示了上市公司针对“利好”传闻釆取的不同回应态度(肯定/否定)的市场反应情况。

表4 “利好”传闻不同态度澄清公告与股价关系(N=79)

图3 利好传闻肯定澄清的股价变动

图4 利好传闻否定澄清的股价变动

结合表4和图3可以看出,在公司针对“利好”的市场传闻,发布“肯定”的澄清公告当日,平均异常收益率显著为正,并在1%的水平下通过了t检验,但相比于“利好”传闻发生日,平均异常收益率下跌,随后,在公告之后的观察期中,平均异常收益率迅速恢复了传闻发生前股价的正常波动,不符合“首因效应”。

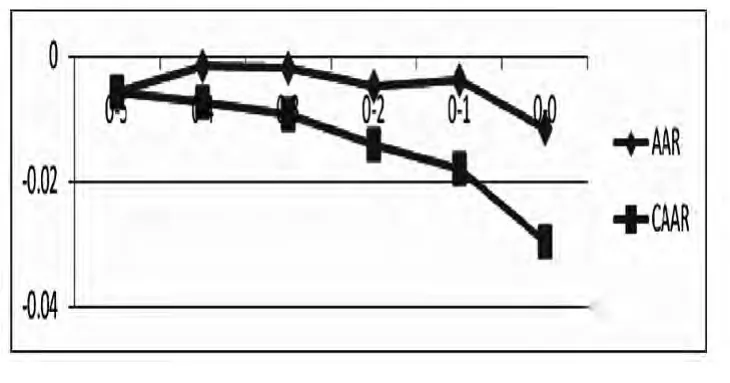

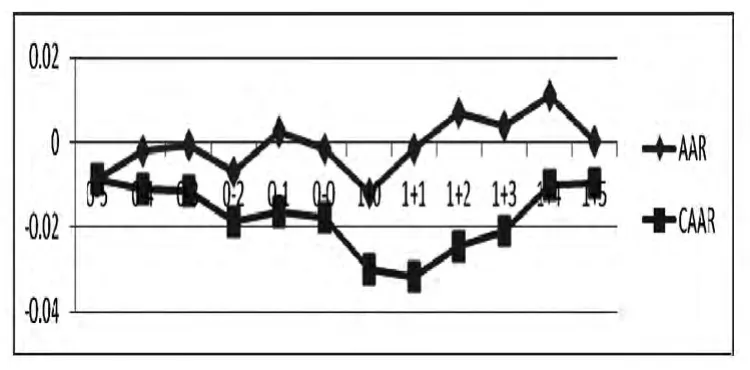

结合表4和图4可以看出,在公司针对“利好”的市场传闻,发布“否定”的澄清公告当日,平均异常收益率显著为正,在之后四天内,平均异常收益由“利好”传闻出现的显著正值大幅跌落至负的平均异常收益,且在公告后的第2天表现出显著水平,说明澄清公告虽然在一定程度上缓解了资本市场信息的不对称,但依然造成了股价的大幅度波动。

2.“利空”传闻不同态度澄清公告与股价的关系

表5显示了上市公司针对“利空”传闻釆取的不同回应态度(肯定/否定)的市场反应情况。

表5 “利空”传闻不同态度澄清公告与股价关系(N=192)

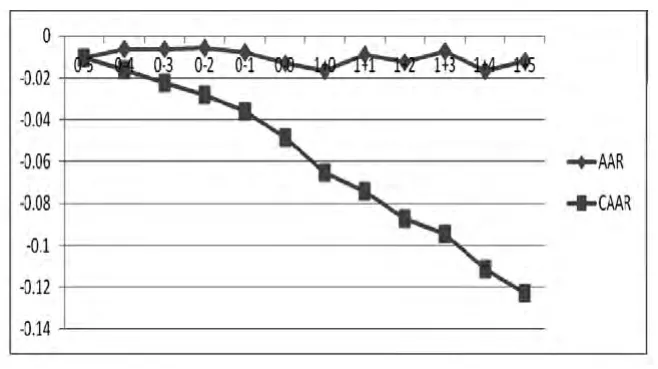

结合表5和图5可以看出,在公司针对“利空”的市场传闻,发布“肯定”澄清公告的当日,平均异常收益率显著为负,相比于“利空”传闻公布当日,股价进一步下跌,然而,在澄清公告发布后五天,平均异常收益率呈现出了正值,这与以往研究所得结论和现实生活不同,可能是由于样本量(N=11)过少导致。

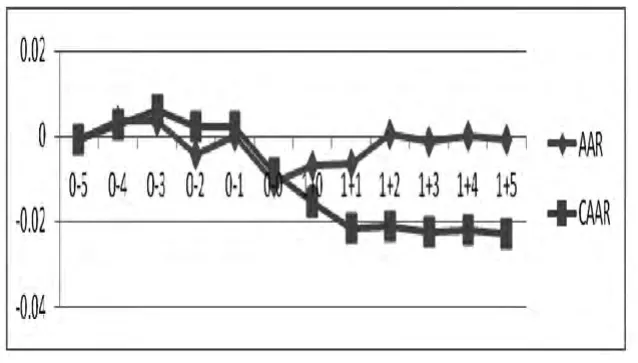

结合表5和图6还可以看出,在公司针对“利空”的市场传闻,发布“否定”的澄清公告当日,平均异常收益率显著为负,在随后的5天观察期内,平均异常收益率依然为负,但显示出缓缓的上调,说明,对于“利空”传闻,否定的回应并没有带来显著的股价反弹,存在反应不足的现象。

图5 利空传闻肯定澄清的股价波动

图6 利空传闻否定澄清的股价波动

从澄清公告回应态度的市场反应差异来看,对于“利好”传闻,“肯定”的澄清公告并没有使股价进一步上升;对于“利空”传闻,“否定”的澄清公告也并没有带来显著的股价反弹。

该结果部分支持假设2,肯定的澄清公告带来与“利空”传闻影响同方向的显著的股价变动,否定的澄清公告带来与“利好”传闻影响反方向的显著的股价变动;然而,对于“利好”传闻的肯定澄清公告与“利空”传闻的否定澄清公告并不支持假设2。

(三)熊牛市、市场传闻与股价的关系

表6显示了在熊牛市下,市场传闻对股价带来的不同影响效果。

结合表6和图7-图8可以看出,对于“利好”传闻,不管是在熊市,还是在牛市,传闻出现当日的平均异常收益显著为正,都在1%的水平下通过了t检验,且在“利好”传闻出现前的第1日和第4日已经呈现出显著为正的平均异常收益。

表6 不同市场态势下传闻与股价的关系

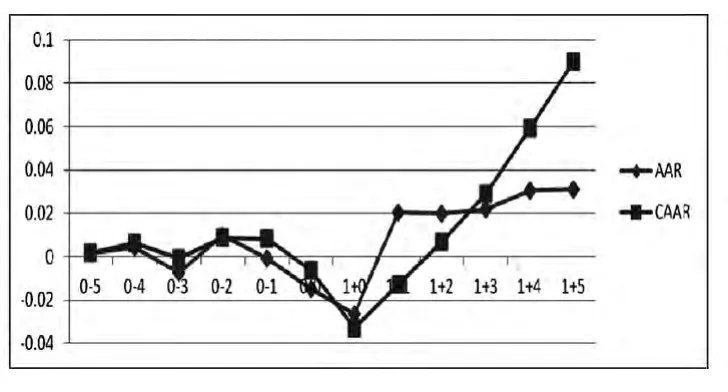

结合表6和图9-图10可以看出,对于“利空”传闻,不管是在熊市,还是在牛市,传闻出现当日以及观察期内的累计平均异常收益均不显著。不同的是,在牛市下,平均收益率在传闻出现的当日显著为负;而在熊市中,传闻出现当日以及观察期内的平均异常收益均不显著。说明对于“利空”传闻的股价波动,牛市要比熊市更显著。该结论否定了假设3。根据以上分析结果,可以得出结论:牛、熊市阶段市场对利好传闻都反应过度,而利空传闻的股价波动,牛市要比熊市更显著。

图7 熊市利好传闻的股价波动

图8 牛市利好传闻的股价波动

图9 熊市利空传闻的股价波动

图10 牛市利空传闻的股价波动动

(四)熊牛市下的市场传闻、澄清公告与股价的关系

根据前文所述,上市公司针对利好(利空)传闻发生的肯定(否定)澄清公告可以视为“好消息”,针对利好(利空)传闻发生的否定(肯定)澄清公告可以视为“坏消息”。

1.熊牛市下澄清公告(好消息)与股价的关系

表7显示了在熊牛市下,利好(利空)传闻发生的肯定(否定)澄清公告对股价带来的不同影响效果。

结合表7和图11-图12可以看出,虽然在“利好”传闻发生当日以及“肯定”澄清公告当日,熊市和牛市的平均异常收益率都显著为正,但相比于“利好”传闻发生日,平均异常收益率下跌,不符合“情绪一致性”。另外,将牛市与熊市对比后发现,澄清公告效果在熊市下更显著。

结合表7和图13-图14可以看出,在熊市中,“利空”传闻和“否定”澄清公告发布当日以及前后五天的观察期内,平均异常收益率以及累计平均异常收益率均不显著,且澄清公告当日的股价相比于传闻发生当日进一步下跌。而在牛市中,“利空”传闻和“否定”澄清公告发布当日,平均异常收益率出现显著水平,且澄清公告当日及以后5天的观察期内股价稍稍回调,说明澄清公告已起到澄清作用。

根据以上结果,发现部分支持假设4,针对利空传闻发生的否定澄清公告的市场反应,牛市要比熊市更显著;而针对利好传闻发生的肯定澄清公告的市场反应则否定了假设4,即熊市要比牛市更显著。

2.熊牛市下澄清公告(坏消息)与股价的关系

表8显示了在熊牛市下,利好(利空)传闻发生的否定(肯定)澄清公告对股价带来的不同影响效果。

结合表8和图15-图16可以看出,无论在熊市还是牛市,“否定”澄清公告发布日的股价相对于“利好”传闻发生日股价下跌,但不显著,这说明澄清公告还是有一定作用的。在之后5天的观察期内,平均异常收益率在0处随机波动,符合市场有效性。但相比较而言,澄清公告效果在熊市中更显著。

表7 熊牛市利好(利空)传闻发生的肯定(否定)澄清公告与股价的关系

图11 熊市利好传闻肯定澄清的股价波动

图12 牛市利好传闻肯定澄清的股价波动

图13 熊市利空传闻否定澄清的股价波动

图14 牛市利空传闻否定澄清的股价波动

图15 熊市利好传闻否定澄清的股价波动

图16 牛市利好传闻否定澄清的股价波动

表8 熊牛市利好(利空)传闻发生的否定(肯定)澄清公告与股价的关系

结合表8和图17-图18可以看出,无论在熊市还是牛市,“肯定”澄清公告发布日的股价相对于“利空”传闻发生日股价下跌,但不显著,这说明澄清公告有一定作用,但作用不大。在之后5天的观察期内,平均异常收益率迅速恢复传闻前在0处随机波动的状态,说明投资者对澄清公告反应不足。最后,相比较而言,澄清公告效果在牛市中更显著。根据以上结果,发现部分支持假设4,针对利好传闻发生的否定澄清公告的市场反应,熊市要比牛市更显著;而针对利空传闻发生的肯定澄清公告的市场反应则否定了假设4,即牛市要比熊市更显著。

图17 熊市利空传闻肯定澄清的股价波动

图18 牛市利空传闻肯定澄清的股价波动

六、结论与对策建议

(一)结论、创新与不足

本文通过研究市场传闻和澄清公告对股价波动的影响,得出以下两点结论:首先,市场传闻使股票价格产生显著的异常波动,且“利好”传闻导致的正向股价异动在传闻确认前就已经显著发生,但澄清公告的作用并不显著。其次,牛、熊市阶段市场对利好传闻都反应过度,但利好传闻的澄清效果在熊市比在牛市时更显著;而利空传闻及其澄清公告对股价波动的影响,牛市要比熊市更显著。

相比已有的文献,本文的主要贡献在于将市场传闻与澄清公告结合起来,研究不同性质市场传闻与不同态度澄清公告对股价的影响;此外,本文将澄清公告引入,研究澄清公告对不同性质市场传闻的澄清效果在熊牛市下的不同特征。不过,关于澄清公告的市场反应,本文只考察了回应态度(肯定/否定)对股价的影响,没有考虑澄清公告详细程度、滞后时间、澄清公告态度强弱等因素对澄清公告市场反应的影响。此外,由于类别样本量过少,可能会对研究结果造成一定的偏差。

(二)结论讨论及管理建议

从提高证券市场的有效性,完善监管政策,保护中小投资者利益,引导投资者理性决策的角度,根据本文研究提出如下管理建议。

1.规制上市公司的选择性信息披露

研究结论显示,媒体发布的市场传闻对股票市场产生了影响,尤其是“利好”传闻对股价的影响更显著,且这种影响在正式媒体发布之前就已经出现,但在澄清公告肯定了“利好”传闻之后,股价下跌,并没有出现漂移现象;而利空“利空”传闻导致的负向股价异动在传闻正式发布前并不显著。这其中蕴含的可能逻辑是,大股东或机构投资者与上市公司之间存在着一荣俱荣,一损俱损的利益关系。一旦有利好的消息,上市公司就会有意地提前泄露给机构投资者,后者的大量买进使得股价走高,上市公司管理层同时获得市值管理的好处。和机构投资者不同的是,直到利好传闻公布当日,中小投资者才从资本市场获得利好消息,正当高位追进的中小投资者才开始憧憬股价的上涨时,此前获利颇丰的机构投资者已经择机抛售股票,从而导致股价回落,中小投资者被套。而利空消息会影响到大股东和管理层的市值管理绩效,所以上市公司竭尽所能避免利空消息的泄露,所以在利空消息公布之前,股价并未出现异动。

基于上述逻辑,为保护中小投资者的利益,监管部门应提高监管力度,打击并惩处上市公司的选择性信息披露,切断机构投资者获取内部消息的渠道。

2.加强投资者教育,引导价值投资

在牛市阶段,投资者的乐观情绪高涨,而在熊市阶段,投资者的悲观情绪严重。根据本文的研究,对于“利好(利空)传闻的股价波动,牛市(熊市)要比熊市(牛市)更显著”,这说明投资者的情绪是影响投资的重要因素之一,在牛市阶段,对利好传闻反应过度,而在熊市阶段,对利空传闻反应过度。对于利好传闻的肯定澄清公告的市场反应,熊市要比牛市更显著,这说明处于熊市阶段的市场整体低迷,个股的利好消息能在一定程度上起到提振投资者信心的作用。对于利空传闻的肯定性回应,所导致的股价下跌在牛市更显著,这意味着处于牛市阶段的市场整体亢奋,投资者有众多的选择空间,个股的利空消息会促使投资者坚决地调仓换股。基于上述分析,应该加强投资者的教育,尽量减少非理性情绪对投资者的影响,并且引导投资者的价值投资,毕竟不是所有的负面消息都能对上市公司的基本面造成颠覆性的影响。同时,要督促上市公司对发生的负面传闻,不仅要及时披露,还要对其造成的影响以及所采取的补救措施都要详细公告,以有效行动取得投资者的信赖。

[1]Rose A.Rumor in the Stock Market[J].Public O-pinion Quarterly,1951,15(3):461-486.

[2]Davies P,Canes M.Stock Prices and the Publication of Second-Hand Information[J].Journal of Business,1978:43-56.

[3]史青春,徐露莹.负面舆情对上市公司股价波动影响的实证研究[J].中央财经大学学报,2014,1(10):54-62.

[4]Pound J,Zeckhauser R.Clearly Heard on the Street:The Effect of Takeover Rumors on Stock Prices[J].Journal of Business,1990:291-308.

[5]Beneish M.Stock Prices and the Dissemination of Analysts'Recommendation[J].Journal of Business,1991:393-416.

[6]Clarkson P,Joyce D,Tutticci I.Market Reaction to Takeover Rumour in Internet Discussion Sites[J].Accounting &Finance,2006,46(1):31-52.

[7]Kiymaz H.The Effects of Stock Market Rumors on Stock Prices:Evidence from an Emerging Market[J].Journal of Multinational Financial Management,2001,11(1):105-115.

[8]刘华,周小光,李刚.传闻消息对我国上市公司股价影响的实证分析[J].武汉金融,2003(9):16-19.

[9]赵静梅,何欣,吴风云.中国股市谣言研究:传谣,辟谣及其对股价的冲击[J].管理世界,2010(11):38-51.

[10]郑宏涛.澄清公告信息含量的实证研究[J].中国管理信息化,2010(10):29-33.

[11]王雄元,刘立红,王珊.澄清公告可信度的市场反应[J].上海立信会计学院学报,2010,24(4):15-22.

[12]严武,董承勇.虚假信息影响股价波动分析:来自沪深股市的证据[J].当代财经,2010(4):42-52.

[13]陈静,张晓明.资本市场传闻信息与股价异动研究[J].兰州学刊,2010(5):31-34.

[14]张宁,刘春林.澄清公告的市场反应研究——上市公司传闻响应因素的作用[J].证券市场导报,2012(7):37-42.

[15]张宁,刘春林.企业澄清措辞在不同市场环境下的作用机制[J].山西财经大学学报,2011(6):94-105.

[16]杨阳,万迪昉.不同市态下投资者情绪与股市收益、收益波动的异化现象——基于上证股市的实证分析[J].系统工程,2010(1):19-23.

[17]Docking D,Koch P.Sensitivity of Investor Reaction to Market Direction and Volatility:Dividend Change Announcements[J].Journal of Financial Research,2005,28(1):21-40.

[18]何兴强,李涛.不同市场态势下股票市场的非对称反应——基于中国上证股市的实证分析[J].金融研究,2007(08A):131-140.

[19]陆蓉,徐龙炳.“牛市”和 “熊市”对信息的不平衡性反应研究[J].经济研究,2004(3):65-72.

[20]Bondt W,Thaler R.Does the Stock Market Overreact?[J].The Journal of Finance,1985,40(3):793-805.

[21]Fama E.Efficient Capital Markets:A Review of Theory and Empirical Work[J].The Journal of Finance,1970,25(2):383-417.

[22]Shu H.Investor Mood and Financial Markets[J].Journal of Economic Behavior and Organization,2010,76(2):267-282.

[23]Prechter R.The Wave Principle of Human Social Behavior and the New Science of Socionomics[M].New Classics Library,1999.

[24]Mayer J,Gaschke Y,Braverman D,et al.Mood-Congruent Judgment is a General Effect[J].Journal of Personality and Social Psychology,1992,63(1):119.

[25]Bemanke B.Irreversibility,Uncertainty,and Cyclical Investment[J].The Quarterly Journal of Economics,1983,98(1):85-106.

猜你喜欢

中国化肥信息(2020年6期)2020-11-20

英语文摘(2020年6期)2020-09-21

当代水产(2019年8期)2019-10-12

今日农业(2019年13期)2019-01-03

中国粮食经济(2018年10期)2018-12-30

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年11期)2018-05-14

能源(2017年5期)2017-07-06

销售与市场(营销版)(2016年8期)2016-09-13

卓越管理(2008年7期)2008-08-19