上海银行间同业拆借利率的VaR度量研究

2015-09-20 07:08张霆

重庆科技学院学报(社会科学版) 2015年2期

张 霆

众所周知,市场风险最典型的表现形式为利率风险。自2013年7月20日起银行贷款利率全面放开,我国利率市场化已经进入逐步放开存款利率的攻坚阶段,利率对经济环境的敏感性逐渐增强,因此商业银行必须对利率风险的度量和控制拥有一套成熟的机制。目前我国大多数商业银行应对利率风险的主要工具仍然局限于持续期模型静态的利率敏感性缺口模型和持续期模型,商业银行在利率风险的管控方面存在重视程度不足、管理方法不够科学等问题。

此外,上海银行间同业拆借利率(SHIBOR)正在逐步成为市场基准利率。相对于CHIBOR,SHIBOR市场化程度更高,其中隔夜拆借利率波动最为频繁、交易量最大。本文选择SHIBOR中的隔夜拆借利率作为实证分析对象,着重寻找合适的条件异方差模型刻画SHIBOR的随机运动过程,在准确捕捉序列条件异方差性的基础上使用国际上流行的风险度量方法——VaR模型分别量化SHIBOR空头和多头的利率风险。

一、文献综述

VaR(Value at Risk)即“在险价值”方法,是现行国际上广泛运用的金融风险计量方法,是巴塞尔委员会规定的市场风险测度工具之一。它与传统度量方法相比,具有便于用计算机统计软件计算以及易于理解等特点。VaR方法最早源于马科维兹提出的均值-方差模型,并由 JP-Morgan公司[1]系统的总结和发表。Mike K P So,Philip L H Yu[2]结合了七种 Garch模型和VaR方法,以12个市场指数和四种外汇汇率为研究对象,研究了这些时间序列数据不同的分布特征并度量了它们的利率风险。Pliar Absd,Sonia Benito[3]分别使用了基于参数法、历史模拟法、蒙特卡洛模拟和极值理论的VaR方法对数种国际股票指数进行了风险测度,通过对各种模型的比较,结果表明条件方差是由非对称的Garch-t模型所估计的参数法模型为最佳模型。在国外,VaR方法自出现以来已经得到了广泛的运用和长足的发展,目前主要集中应用于不同市场的不同VaR方法的研究。

国内开始引入VaR方法是在90年代末,最早如牛昂[4]、郑文通[5]都对 VaR 方法的计算和用途进行了介绍。戴国强[6]则具体运用VaR方法计算出了投资组合的在险价值,并指出VaR方法可以被应用在金融领域的风险管理。然而早期的学者在计算VaR时往往默认了时间序列无条件异方差服从正态分布的假定。随着研究的深入,许多学者发现金融时间序列往往具有异方差性,因此为了准确计算VaR值,对条件方差的预测就必须准确。这时,善于捕捉异方差的ARCH族模型开始渐渐被引入在险价值的计算。

陈守东、俞世典[7]分析中国股票市场收益率时,通过运用在不同分布假定下的GARCH族模型对中国股票市场的在险价值进行计算,结果发现基于t分布和GED分布更能刻画股票市场的风险特性,但遗憾的是文章并没有用返回值法检验VaR模型的精确性。李成、马国校[8]通过对我国银行间同业拆借利率(CHIBOR)的研究,发现GED分布更能刻画它的利率分布,序列的杠杆效益并不明确,并且市场的利率风险较低。然而,由于所选研究对象的时间段不同,冯科、王德全[9]同样对CHIBOR的利率风险的测量,却部分否认了李成、马国校的观点。他们通过研究发现,t分布和GED分布都能很好捕捉CHIBOR序列的分布特征,并且序列反杠杆效应明显,CHIBOR市场利率风险很高。许友传、何佳、杨继光[10]考虑到不同交易头寸市场风险的差异性,以CHIBOR为工具分别测度了多头、空头和总体的市场风险。国内VaR方面的研究,其对象通常集中在股票和推出时间较早但市场化程度并不高的CHIBOR上。何启志[11]以SHIBOR两周拆借利率作为研究对象,并结合在险价值模型和期望损失模型(ES)测速了市场潜在风险。研究结果发现,对于SHIBOR而言,GED分布优于t分布和正态分布。

对已有文献进行梳理不难发现,在结合GARCH族模型度量VaR时,模型的选择面临着两种评价标准:从动态拟合效果来看,建模对应的标准是AIC/SC值、对数似然率以及统计显著性等;从回测检验来看,对应的标准是VaR失败率。两种标准是否存在矛盾的可能呢?然而正如李良松[12]撰文指出的一样,两种标准并不矛盾。但很多文献在处理这两种标准时,是将所有不同的条件异方差模型列出,再按照VaR失败率标准进行筛选比较,并非先得到拟合效果最好的条件异方差模型,因此这些文献在研究逻辑上具有一定的模糊性。有鉴于此,本文将首先找到准确的条件异方差模型(排除“识别”错误),再根据结果计算VaR并进行回测检验。

另外,已有文献或是假设收益率分布是对称分布,或是得出序列分布是非对称分布的结果,但没有分别对左、右尾进行VaR度量。由于买进和卖出所面临的风险有所差异,本文将尝试分别测度多头和空头的VaR值。

二、实证分析及模型检验

(一)样本的选择与处理

本文将选取2009年8月3日到2014年10月31日的SHIBOR隔夜拆借利率进行实证研究,样本数1370个 (数据来源于上海银行间同业拆借利率网,数据处理采用软件为Eviews6.0)。考虑到拆借利率序列统计性质不太好,本文对其进行对数收益率处理:

Rt序列为隔夜拆借利率对数收益率序列 (以下简称收益率序列),SHIBORt、SHIBORt-1分别为第 t期和第t-1期的隔夜拆借利率。

(二)数据的检验

应用VaR模型之前需考虑模型度量收益率序列的适用性。首先对模型的假设进行严格检验。下面对数据进行正态性、平稳性、自相关性和条件异方差性进行检验。

1.正态性检验

首先对收益率序列进行描述性统计分析,见表1。

表1 收益率序列的描述性统计

通过描述性统计可知,上海银行间同业拆借利率对数收益率序列偏态序列大于零,为右偏分布;峰度值为17.25,大于正态分布的峰度值3,表现出“尖峰厚尾”的分布特征。JB检验量11729.51,远远大于χ2(2)分布5%显著性水平的临界值5.99(JB统计量服从χ2(2)分布),正态检验结果拒绝序列服从正态分布的原假设。

2.平稳性检验

对R2序列进行ADF平稳性检验,检验结果见表2。三种情况下的ADF值都明显小于1%显著性水平的临界值,表明该序列是平稳的。

表2 平稳性检验结果

3.自相关性检验和条件异方差性检验

自相关性检验结果的表格限于篇幅不再列出,Rt序列与其滞后1期的序列相关系数为0.115,与滞后5期相关系数为-0.072,与滞后10期相关系数是-0.096,Rt序列存在较弱的自相关现象。

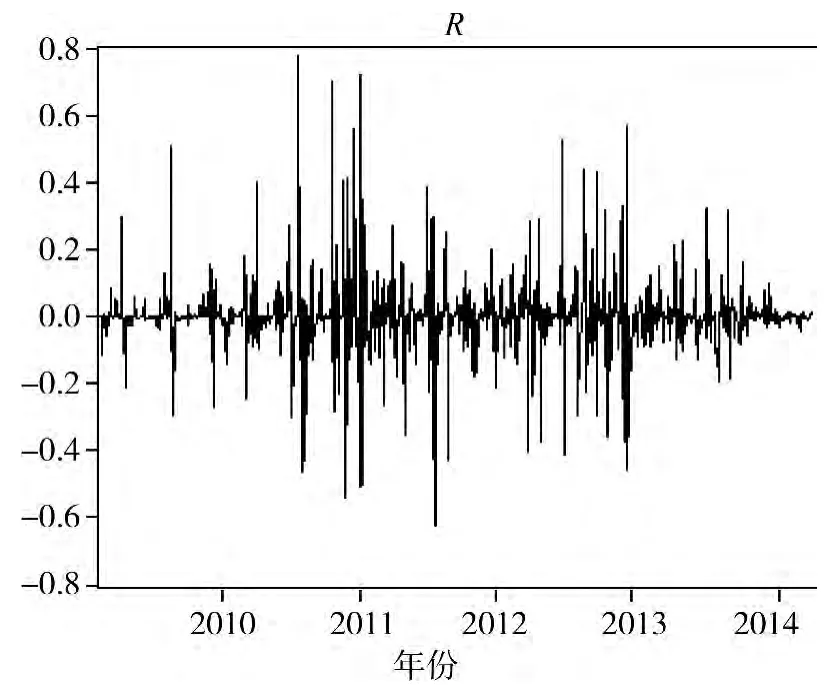

通过观察Rt收益率序列的时序图(图1)可以看出,序列具有波动聚集性,需要对其进行条件异方差性检验。

图1 收益率序列时序图

在使用拉格朗日乘数法检验异方差性时,必须先确定均值方程。本文根据AIC/SC准则和统计系数的显著性,通过逐一测试的方法确定均值方程。AR(1)模型的 AIC 和 SC 相对 AR(2)和 AR(3)模型较低,并且在 AR(3)模型中,AR(3)项不显著。 而在ARMA(1,1)、ARMA(2,1)、ARMA(1,2)、ARMA(2,2)模型中,均有重要项系数不显著。因此本文选择AR(1)模型作为样本均值方程。对方程的残差进行ARCHLM检验见表3。

表3 序列残差ARCH检验

由表3可见,nR2统计量的伴随概率为零,Rt序列存在条件异方差性。收益率序列存在“尖峰厚尾”分布特征、较弱的自相关性,序列条件异方差存在ARCH效应。以上检验结果表明,需要用AR(1)模型对均值方程建模,用GARCH族模型对条件异方差建模。

(三)动态模型的建立与选择

本文建立动态模型为均值方程以及条件异方差方程,均值方程在前文中已确定为AR(1)模型,下面将进行条件异方差模型的建立与选优。

1.滞后阶数

在建立GARCH族模型之前,本文根据赤池信息准则,通过反复试算,发现各模型取其他滞后阶数时的AIC取值都大于滞后阶数为(1,2)时AIC的值,因而滞后阶数选择(1,2)较为合适。

2.GARCH族模型

本文使用的GARCH族模型有以下三种:GARCH、TARCH和EGARCH模型。

GARCH(1,2)模型的条件方差表达式为

TARCH(1,2)模型的条件方差表达式为

EGARCH(1,2)模型的条件异方差表达式为

虽然经过前面的检测,发现收益率序列具有“尖峰厚尾”的特征,但是为了方便对比,本文仍将正态分布考虑进去。因此,本文分别对n分布、t分布以及GED分布下的GARCH族模型进行参数估计,进而选择这九种模型中拟合效果较好的模型,参数估计结果见表4。

对以上模型的残差进行ARCH-LM检验,发现已经不存在显著的ARCH效应,表明模型很好地处理了条件异方差性。从动态拟合效果来看,根据AIC准则,t分布和GED分布的GARCH族模型拟合效果要普遍优于n分布的模型;根据系数的统计显著性,TARCH-t模型和EGARCH-t模型的ARCH项和非对称项系数的统计显著性都不明显,因此被拒绝。综上考虑,本文最终选择拟合效果较好的TARCH-GED模型、EGARCH-GED模型、GARCH-t模型和GARCHGED模型运用于后文的VaR值计算。为作对比亦加入GARCH-n模型。

在TARCH-GED模型和EGARCH-GED模型中,非对称项系数γ统计性显著且分别为-0.74(小于零)和0.11(大于零),都表明了收益率序列的波动存在反杠杆效应,“好消息”能比“坏消息”产生更大的波动,商业银行投资具有一定的盲目性。

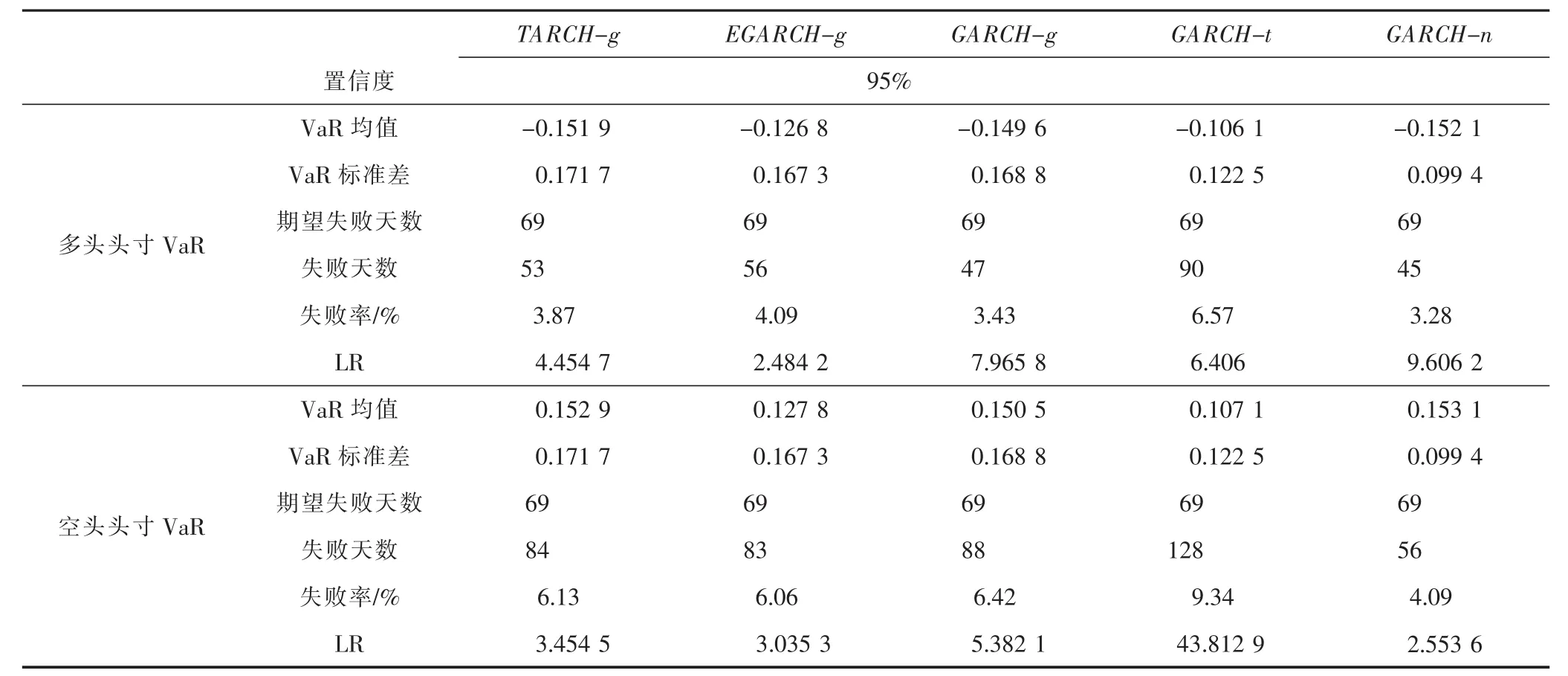

3.VaR的估计与回测检验

鉴于上一步用GARCH族模型对条件异方差性的建模,收益率序列的分布存在非对称现象。因此,收益率序列非对称的左右尾部意味着空头和多头头寸具有不同的VaR值。多头头寸关注收益率分布的左尾,左尾表明了当波动向下时,多头头寸可能遭受的最大损失;空头头寸关注收益率分布的右尾,右尾表明当波动向上时,空头头寸可能遭受的最大损失。采用基于GARCH族模型的参数法估计VaR,空头和多头的VaR估计方程式分别为:

在计算出VaR之后,对模型结果的准确性进行回测检验。最常用的回测方法是由Kupiec[13]提出的失败频率检验法。其基本思想是:实际考察天数T,而在显著性水平α下实际失败天数N,记失败频率P=。对多头(空头)而言,实际失败天数是收益率序列小于多头VaR(大于空头VaR)的天数。比较失败频率P与显著性水平α,如果P显著大于α,说明实际失败率高于预期失败率,VaR没有有效覆盖风险;如果P显著小于α,说明实际失败率低于预期失败率,VaR过高估计了风险。这样,判断模型估计结果是否准确的重点就集中在判断P是否显著不同于α。Kupiec回测检验公式为:

若零假设成立,则LR服从自由度是1的卡方分布。 在置信水平为 95%,即 α 为 0.05时,χ2(1)分位数为3.841。因此,当LR>3.841时,就说明P显著不同于α,即模型被拒绝。

表5 VaR估计与回测检验

VaR的估计和回测检验结果由表5可以看出:(1)多头头寸的VaR只适合用EGARCH-GED模型估计,而空头头寸的VaR适合用TARCH-GED模型、EGARCH-GED模型和GARCH-n模型估计。(2)五项模型中,资金拆入方(多头)VaR估计普遍保守,失败率低于5%的较多。资金拆出方(空头)普遍积极,失败率普遍高于5%。(3)不论是在多头或空头,GED分布下的TARCH-GED模型、EGARCH-GED模型和GARCH-GED模型估计的失败天数基本相同。这说明VaR值度量的准确性除了和模型的选择有关外,对收益率序列分布所作的假设也是非常重要的。

三、结论及建议

通过对2009年8月3日到2014年10月31日的SHIBOR隔夜拆借利率对数收益率时间序列数据进行研究,建立了GARCH族模型,并度量了拆借市场的利率风险,实证结果如下:

第一,上海银行间同业拆借利率具有自相关性、风险积聚性和非对称性。TARCH-GED模型的非对称项系数小于零,而EGARCH-GED模型非对称项系数大于零,两者均能说明收益率序列存在反杠杆效应。反杠杆效应的存在说明,与一般成熟金融市场不同,SHIBOR市场上好消息对市场的冲击比坏消息要大,银行的投资有盲目乐观性,投资行为不够理性,具有一定投机色彩。

第二,从动态拟合效果来看。学生t分布和GED分布的拟合优度要明显高于正态分布,但学生t分布下的模型因为系数不显著而未能被采用。总的来说,滞后阶数为(1,2),通过选择合适的分布,GARCH 族模型可以有效刻画收益率序列的动态特征。

第三,从VaR估计与回测检验来看。学生t分布下的模型低估了风险;正态分布能有效度量空头头寸但不能用来度量多头头寸;基于TARCH-GED模型能有效度量空头头寸,不能度量多头头寸,基于E GARCH-GED模型能有效度量空头头寸和多头头寸。

商业银行在应对利率风险时,如果风险测度的模型高估了实际风险,导致银行计提过多风险准备金,就会降低高流动性资产的使用效率。而如果模型低估实际风险造成风险准备资金不足,风险管理就难以起到抵御风险的作用。基于AR (1)-EGARCH(1,2)-GED模型计算的VaR值能有效度量空头和多头的利率风险,从而有助于我国金融机构管理者调整资产负债结构以应对利率风险。

[1]Morgan JP.RiskMetrics-Technical Document[M].New York:Morgan Guaranty Trust Company Global Research,1996.

[2]Mike K P So,Philip L H Yu.Empirical Analysis of GARCH Models in Value at Risk Estimation[J].Journal of International Financial Markets, Institutions&Money,2005(2).

[3]Pilar Abad,Sonia Benito.A Detailed Comparison of Value at Risk Estimates[J].Mathematics and Computers in Simulation,2012(5).

[4]牛昂.VALUE AT RISK:银行风险管理的新方法[J].国际金融研究,1997(4).

[5]郑文通.金融风险管理的VAR方法及其应用[J].国际金融研究,1997(9).

[6]戴国强,徐龙炳,陆蓉.VaR方法对我国金融风险管理的借鉴及应用[J].金融研究,2000(7).

[7]陈守东,俞世典.基于GARCH模型的VaR方法对中国股市的分析[J].吉林大学社会科学学报,2002(4).

[8]李成,马国校.VaR模型在我国银行同业拆借市场中的应用研究[J].金融研究,2007(5).

[9]冯科,王德全.同业拆借利率的ARMA-GARCH模型及VaR度量研究[J].中央财经大学学报,2009(11).

[10]许友传,何佳,杨继光.基于交易头寸的银行市场风险测度方法:以银行间同业拆借市场为例[J].金融研究,2007(7).

[11]何启志.上海银行间同业拆放利率的风险测度[J].管理科学,2011(1).

[12]李良松.上海银行间同业拆放利率VaR的有效性研究[J].金融研究,2009(9).

[13]Kupiec P H.Techniques for Verifying the Accuracy of Risk Measurement Methods[J].Journal of Derivatives,1995(2).

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学物理学报(2020年3期)2020-07-27

数学年刊A辑(中文版)(2019年3期)2019-10-08

中国财政年鉴(2017年0期)2017-07-04

南风窗(2017年9期)2017-05-04

中国财政年鉴(2016年0期)2016-06-05

中国学术期刊文摘(2016年1期)2016-02-13