“合同法”的局限:资本认缴制下的责任约束

2015-10-08 09:02蒋大兴

现代法学 2015年5期

摘要:尽管资本认缴制不一定是适合中国制度环境的最佳资本制,但也并非“空手套白狼”的法律技术。新《公司法》取消了最低注册资本的限制,改实缴制为认缴制,并不意味着股东可以对注册资本及其认缴和履行问题进行随意约定。合同法本身对股东出资契约之安排构成一种法律约束——按照“权利必须善意行使”及“有约必守”的原则,不当约定会产生责任风险。因此,股东应当理性进行出资的认缴承诺,并切实履行相关承诺。当然,基于股东出资契约之组织性契约——“共同行为契约”的本质以及公司法作为团体法、商事法之特质,对股东出资契约之法律规制呈现出一些特别构造,因此,单纯以传统合同法的规则规范股东的出资承诺行为是不够的。公司法以及商事法的特别要求,使“偏向民事”的合同法对股东出资契约的规制存在一定局限。股东出资契约及其责任构造不断游离在公司法与合同法之间,游离在商法与普通私法之间,呈现出一种特别样态。此外,为确保股东间的私人出资承诺能得到遵守,公司登记机关还可采取公开信息披露的方式,对股东承诺及其履行进行公开监管,并且,运用征信评级方法,将股东出资承诺纳入信用评估程序,从公法与私法两个向度,有效约束股东私人出资承诺的设定及履行。

关键词:公司;资本;股东;承诺;出资;履行;责任

中图分类号:DF411.91文献标志码:ADOI:10.3969/j.issn.1001-2397.2015.05.04

2013年底,随着《公司法》修改工作的完成,我国公司注册资本登记制度发生了重大变革,主要体现在两个方面:其一,取消了一般公司法定最低注册资本限额的规定;其二,改公司注册资本实缴制为认缴制,相应地取消了一般公司股东出资的验资程序。也即是说,对一般公司而言,在公司注册登记时,投资人只须认缴相应注册资本,即可合法成立公司。

注册资本认缴制的推行,在理论上以及实务中产生了许多争议。诸如,各种有关公司资本制度的违法行为是否需要予以松绑或者去除——有关虚假出资、抽逃出资、虚报注册资本之违法管制是否仍须维持关于 《法制日报》记者蒋安杰对赵旭东教授的采访,请参见:蒋安杰.公司法资本制度改革的解读与思考——专访中国政法大学赵旭东教授[DB/OL].(2014-03-26)[2014-05-05].http://www.legaldaily.com.cn/zbzk/content/2014-03/26/content_5399256.htm.?更进一步,对已经“生米煮成熟饭”的注册资本制度改革,还存在另一种反向的评价——一些学者认为,这样的改革并不适合中国的制度环境,在信用环境普遍不佳的转轨时期,注册资本认缴制的推行,无疑会导致公司滥设、欺诈盛行。一些学者基于学术责任对此进行过或激烈或温和的批评在2014年4月27日,中国社会科学院法学所举办的学术会议上,多数学者对这一立法过程及立法内容提出了批评意见。其中,比较激烈的批评文字可以参考甘培忠教授的观点。(参见:甘培忠.2013年公司法定资本制度改革的迷乱与错愕——一只折断翅膀的法律小鸟[C]//商事法的结构模式与制度创新论坛——“公司资本制度的现代化”学术研讨会论文集.北京:中国社会科学院法学研究所,2014:30-36.)在本质上,本人对目前此种注册资本制度的改革也有不同见解,从实证研究的角度而言,目前的资本制度改革确实没有妥当的合约、经济及文化基础,是论证并不充分的“非理性闹剧”。(参见:蒋大兴.法定资本制(最低资本)过严了吗?——公司资本制度的合约、经济与文化基础[C]//商事法的结构模式与制度创新论坛——“公司资本制度的现代化”学术研讨会论文集.北京:中国社会科学院法学研究所,2014:45-94.)。

由于本次《公司法》之修改事出仓促,并未如2005年《公司法》修改一样,事先公开、多次征求学者意见有个别学者基于私人关系,受到立法机关的“私人邀请”,就立法修改提出过比较中肯的修订意见,但有关意见并未得到采纳。此种基于友情或者偶然原因的私人要约,实质上是一种不重视学术集体、轻视学术判断的现象。立法需要公开进行——公开的过程不仅仅是立法文本趋于理性的构成,也是对全社会进行法制宣传的过程,全民参与立法讨论是一种最好的法治教育。然而,在中国,实际上,立法机关尊重行政权威,轻视学者意见、轻视民众参与的现象,已经成为公开共识,甚至已经到了非常严重的地步。其中,最为典型的表现是将立法过程视为“保密”的过程,视为一种“特别的资源”——只有起草小组成员或者国家行政机关、立法机关等有限参与的若干人员才能知晓、掌握立法信息及其详细动态,并且,在立法过程中,相关机构会就各个环节进行“保密叮嘱”,由于立法过程倾向于“秘而不宣”,这在中国衍生出一种可以“透过立法进行牟利”的怪象:某项法律一旦出台,立法参与人员就会积极出书、积极讲课,争相披露立法过程中的各种花絮或者隐蔽性争论,并因此获得可观的稿酬和课酬。此种行为不仅有违《立法法》关于立法公开之精神,而且,在本质上,也有违法律关于公务人员之营利管制要求。况且,自子产铸刑鼎以来,立法已非一种“秘密过程”,此种现实状况,确实有必要予以立即改进或者整顿。,一时间,公司法学者陷入了“集体抑郁”的状况。然而,即使有再多的责骂(怪)、再多的不满、再多的遗憾、再多的抑郁,“选错的”公司资本制度已经无可挽回地在事实上得到了推行。虽然学术评价不以立法判断为基准,但“条条大路通罗马”,即便选错的制度,若有合适的配套机制,也会(可能)产生积极效果。因此,从面向未来的角度而言,我们如何在既有制度框架下,将错就错、规范股东出资承诺行为,确保私人出资承诺之履行,维持社会投资信用,已成当务之急。本文拟在分析注册资本认缴制实施以来的实际效果的基础上,秉持规范主义逻辑,探讨注册资本认缴制背景下的责任约束问题,以厘清实务中的一些常识性误解,促进“非理性而形成”的注册资本认缴制尽可能地“理性运行”。当然,需要特别说明的是,此种研究的立场并不意味着笔者认同认缴制的公司资本制度改革,本文坚持的只是一种推进法律操作的“实用主义”逻辑,而非纯粹的、“如何妥当”的“学术评价、规则重造”逻辑。

现代法学蒋大兴:“合同法”的局限:资本认缴制下的责任约束——股东私人出资承诺之公开履行一、注册资本认缴制一体两面的实施效果(一)资本认缴制积极的一面:投资与就业促进

尽管资本认缴制在理论上仍存在诸多争议,一些学者强烈反对注册资本制度的改革 激进观点中,比较有代表性的是北京大学法学院的甘培忠教授。(参见:甘培忠.2013年公司法定资本制度改革的迷乱与错愕——一只折断翅膀的法律小鸟[C]//商事法的结构模式与制度创新论坛——“公司资本制度的现代化”学术研讨会论文集.北京:中国社会科学院法学研究所,2014:30-36.),但从实践的角度而言,此种改革措施被业界视为重大利好参见:马光远.取消公司最低资本限额具有历史意义[DB/OL].(2013-10-28)[2014-04-19].http://finance.sina.com.cn/review/hgds/20131028/100817135126.shtml;注册公司取消“最低资本3万元”限制[DB/OL].(2013-10-28)[2014-04-19].http://news.163.com/13/1028/ 04/9C8D2RND00014AED.html;叶苏浔.施天涛:公司注册资本登记制度改革大大降低创业成本[DB/OL].(2013-10-30)[2014-05-06].http://www.cs.com.cn/xwzx/zq/201310/t20131030_4188343.html.。新制于2014年3月全面推行一月以来,这种效果至少体现在以下两个方面:

其一,企业投资热情被激活,企业数量和注册资本数量出现双增长。截至2014年3月底,第一季度全国各类市场主体尤其是公司的数量和注册资本总量增长明显。全国实有企业1560.63万户,同比增长13.5%,环比增长2.1%,同比增速比2013年同期提高5.2个百分点。共有注册资本101.72万亿元,同比增长18.4%,环比增长5.0%,同比增速比2013年同期提高3.0个百分点。其中,公司制企业共有1244.79万户,同比增长15.8%,占比79.8%,注册资本88.56万亿元,同比增长18.7%,占比87.1%。公司制企业无论是在企业数量还是注册资本数量方面的增速,都超过了一般企业的增速。2014年第一季度新登记的公司制企业共54.62万户,同比增长62.3% 参见:国家工商行政管理局《情况通报》第18期(2014)。。

可见,在目前各种融资管控措施比较严格、企业筹资渠道不畅的状况下,新制之推行客观上起到了一种“补充融资的作用”——对激发民间投资热情、缓解投资管制对市场活力的压抑,确实起到了明显的效果。尤其是在一些欠发达区域,企业设立数量显著增长,而在发达区域,公司注册资本规模也得到明显改观。例如,2014年3月份,全国企业新登记数量平均增长率为45.8%,有18个省市超过全国平均水平。甘肃、天津、内蒙古和河北4个地区登记企业数量同比增长率均在100%以上,实现翻倍增长。上海、广东、北京、浙江、江苏5个经济发达地区虽然新登记企业数量同比增长均低于全国平均水平,但其新登记企业注册资本额则增长较高,例如,上海、广东公司注册资本同比增速分别为163.0%和131.0% 参见:国家工商行政管理局《情况通报》第18期(2014)。。可见,无论是发达区域还是非发达区域的投资人,都可能从资本认缴制中明显受益。

其二,国内劳动就业得到促进,与企业数量增长密切相关的是劳动就业得到促进。企业设立必然使就业岗位增加,从而带动区域内的劳动就业。按照每个公司聘请员工10名保守测算,2014年3月新登记公司企业54.62万户,即可增加员工就业至少540.62万人,很显然,注册资本登记制度的改革对活跃国内就业市场具有比较积极的效果。

此外,有关公司资本制度的改革,还被认为有“简政放权”的效果,可以促使工商行政管理机关转变职能、深化改革[1-2]。有学者认为,我国开启全面深化改革新格局以来,在国家治理思想与制度设计方面出现了颇多亮点。由此形成了中国改革总体格局中政治集权与行政分权相结合的权力调整逻辑,旨在为全面深化改革提供更稳靠的秩序基础和更自由的竞争环境[3]。就当代中国而言,简政放权的改革是经由父爱主义的古典模式、国家主义的集权模式逐步转型为社会主义的自由法治模式的过程,目前的改革重点是在维持稳定秩序与基本经济增长的前提下如何更加明确有序地释放市场与社会之自由与创造力的问题。西方的改革是在自由法治基础上重新强化国家理性与能力,中国的改革则是在国家威权基础上适度有序开放出自由法治空间,重构政府与市场、政府与社会的法理关系[3]。注册资本认缴制的改革,被认为进一步松绑了工商局对企业设立的行政管制,从而激发了企业设立自由,因此是一种简政放权的措施。

(二)资本认缴制消极的一面:空手套白狼

如同学者担忧的那样,任何资本制度都有与其相适应的文化及制度环境,中国的制度环境未必适应资本认缴制的存在。因此,随着公司数量及注册资本数量的增长,在实践中还存在一些对资本认缴制的普遍误解,产生了较多问题,这些问题集中表现如下:

其一,注册资本增资随意性较大。因为法律对注册资本之增资未设定严格的责任,导致了注册资本增资随意性较大。例如,江苏各地反映目前注册资本增资出现了随意性较大的倾向:泰州靖江一家公司注册资本由52万元猛增至2100万元;苏州一家公司一月内两次变更注册资本,注册资本从1000万元增至3000万元再增至7000万元,公司负责人坦承并非公司自身经营能力迅速提升,而是为了招投标项目需要 参见:国务院办公厅秘书一局《注册资本登记制度改革实施满月成效初显:一些新情况新问题亟待重视解决》(2014-04-04)。。再如,济南市反映,3月份以来,全市办理企业增资633户,是去年同期的3倍。增资企业的注册资本增幅普遍较大,注册资本翻番的企业有526户,其中注册资本翻10倍的有250户。增资企业主要集中在批发零售类行业,占增资企业总数的1/3;增幅较高的企业主要集中在投资、房地产和建筑类行业,平均增幅超过2700万元 参见:国务院办公厅秘书一局《注册资本登记制度改革实施满月成效初显:一些新情况新问题亟待重视解决》(2014-04-04)。。随意增资的现象大多发生在一些没有特许管制,但有较高注册资本管制要求的领域,例如房地产领域。虽然注册资本实缴管制降低,但“注册资本代表一种权力”的观念并未完全改变,在实践中,更高的注册资本仍然会为企业带来更高的利益。

其二,注册资本实际到位率低。由于改实缴出资为认缴出资,法律对公司设立时实缴出资数额无直接、明确的限制,可能导致实务中公司设立时注册资本实缴率较低。一些地方反映,新增企业注册资本规模虽然大幅度提高,但实际到位率低。一些媒体片面解读工商登记制度改革,误导群众,导致不少群众认为注册资本制度的改革就是“办公司不需要交注册资本”。例如,四川省反映,3月份6883户公司选择在设立时注册资金为零,占新设立企业总数的52.8%,有11户“1元”公司。江苏南通反映,新设立公司98%以上是零首付 参见:国务院办公厅秘书一局《注册资本登记制度改革实施满月成效初显:一些新情况新问题亟待重视解决》(2014-04-04)。。

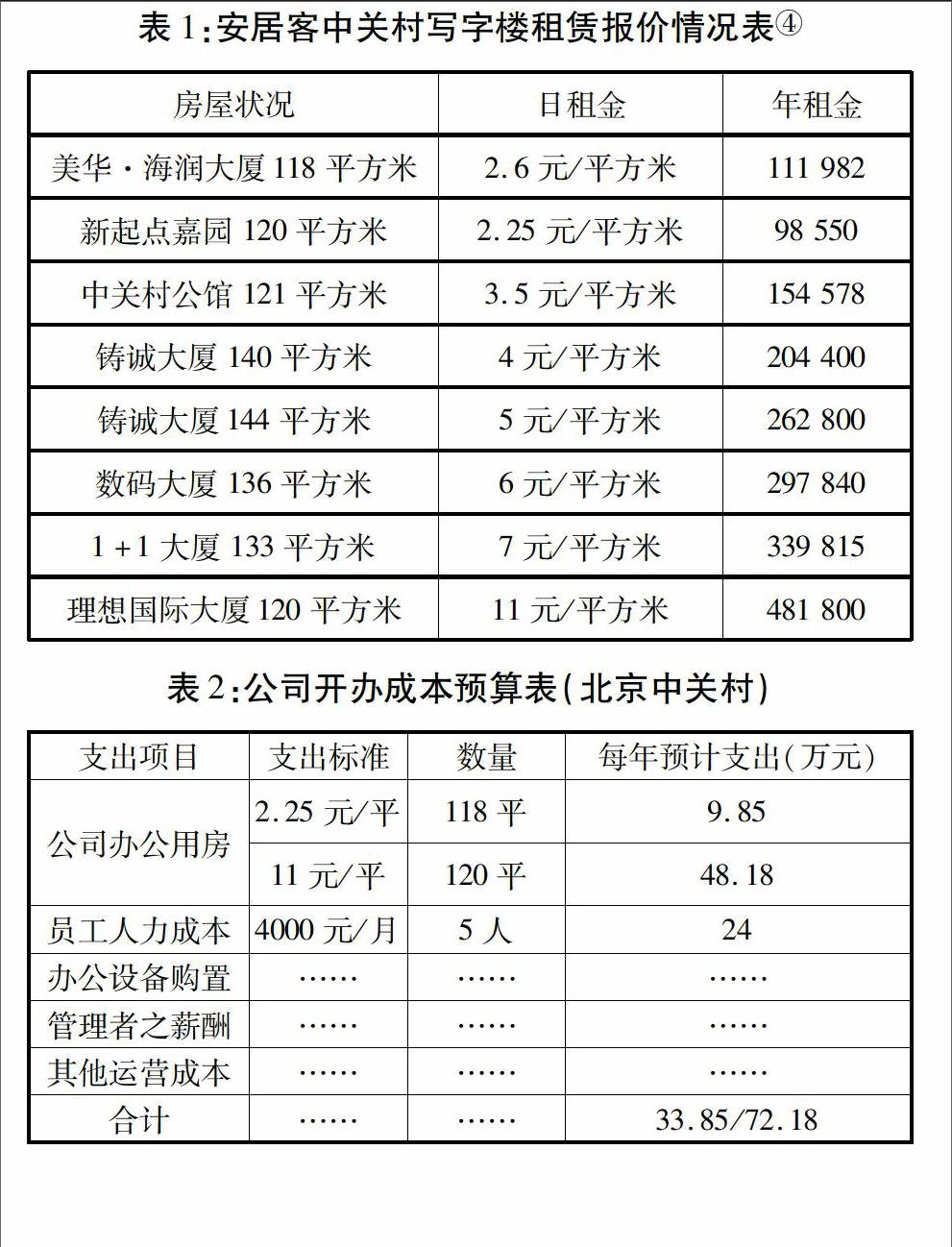

虽然在注册资本认缴制下资本实缴率低是股东的一种权利,但过低的资本实缴率会导致公司正常经营受到影响。任何公司的营运都需要一定的运营资产,无论是办公房租赁、办公设备购置,还是员工薪酬支出,都需要现实的货币支出,完全没有任何实缴资本的公司,其运营势必透过股东借款或者其他融资方式筹集运营资金,然而,由于任何类别的融资都需要成本,这又会增加公司的运营成本。以中关村为例,该地办公用房租赁成本为每天2.25元/平方米-11元/平方米,若在该地开办办公用房100平方米左右的公司,每年办公房租成本约9.85万元-48.18万元之间(参见表1);按照雇工5人,最低4000元/月计算,人力成本至少24万元/年(5×4000元/月×12=24万元/年),两项合计则至少需要33.85万元-72.18万元/年(参见下表2)。这一开办成本预算,还不包括必须支出的购置办公设备的开支,不考虑管理层将支付较高薪酬等问题。可见,在现行制度框架下,“实缴资本为零”并不是一种理性的、符合企业运行实践的选择。当然,这也从另一个侧面证明,注册资本并不是企业资本制度改革中的核心问题,中国企业所面临的问题不是注册资本过高,而是营运成本过高,不是企业难以出生,而是企业出生以后,难以融资存续的问题。

其三,注册资本承诺出资期限过长。由于法律没有限制新设企业的出资缴纳期限,个别公司在新制实施以后,刻意延长出资缴纳期限。例如,苏州有企业将出资时间延长至2061年10月,其时公司中有的股东已超过100岁。此外,济南等地有的企业将出资期限定为100年 参见:国务院办公厅秘书一局《注册资本登记制度改革实施满月成效初显:一些新情况新问题亟待重视解决》(2014-04-04)。。这种过长的出资缴纳期限,事实上使出资义务在股东生存期间变得没有意义,或者变成不需要亲自履行。

其四,承诺出资但实际虚假缴纳。一些股东随意确定畸高的注册资本,由于其履行能力有限,缴资期限到来时,因其欠缺实际缴纳能力,可能存在不得已而为虚假缴纳之现象,或者,此时股东再进行减资,从而可能对债权人形成欺诈现象。例如,公司为进行投标,设定高额注册资本,在缴纳出资期限到来之前,已经完成投标行为,再决议减少注册资本,从而规避缴资义务。此外,还存在股东先进行缴纳,再抽逃出资之现象。更为严重的是,股东可能根本未进行任何实际缴纳(如缴纳出资的期限尚未到来),但仍从公司抽逃部分资产,此时,应如何予以制裁?

以上问题之发生,在很大程度上是由于一些媒体的不当宣传,致使社会公众对注册资本认缴制存在重大误解,将资本认缴制理解为投资人的绝对自由——可以自由约定注册资本数额、自由约定缴纳出资的期限、自由约定缴纳出资的数额。凡此种种,都是对资本认缴制的重大误解。法院可以通过不当合同效力条款的否定,工商行政管理机关可以通过公开信息披露监管的方法,确保投资人在进行出资私人承诺时能理性行动,并确保该理性契约能切实得以履行。

二、股东私人出资承诺之切实履行:契约责任的构造(一)股东出资契约之性质

如同工商总局张茅局长所言:“改革注册资本登记制度要尊重市场主体民事权利和意思自治,由公司股东(发起人)对其认缴的出资额、出资方式、出资期限等自主约定。严格依据法定职责对市场主体和市场活动进行简短管理,区分民事争议与行政争议的界限。因工商登记争议引发民事纠纷时,要积极引导当事人依法寻求司法救济。要充分发挥刑事司法对犯罪行为的惩治、威慑作用,积极主动配合公安部门、检察机关、人民法院履行职责,依法惩处破坏社会主义市场经济秩序的违法犯罪行为。”[2]因此,资本认缴制不等于不需要缴纳出资,也不等于投资人可以随意约定缴资期限,资本认缴制实际上只是不强迫要求公司在设立时一定要实缴出资,而是通过合同方式约束投资人的缴资义务,将公司设立时是否实缴出资以及何时实缴出资交给企业投资人自己决定。因此,投资人在进行出资约定时,必须符合合同法的要求,善意行使权利,合同法事实上起到监管出资承诺及其履行的效果。与此相适应,法院将在一定程度上取代工商行政管理机关,对“出资缴纳合同的订立及其履行”承担更多的司法监管职责。然而,股东出资契约作为特殊的契约类型,并非合同法中的所有规则都对其全部适用。因此,有必要讨论股东出资契约之特殊性质,以便进一步分析其如何影响合同法之适用。就股东出资契约之特殊性而言,商事契约与组织契约是最为本质的内容。

首先,股东出资契约属商事契约之一种。学者认为,“共同出资是设立公司的一项必不可少的条件”[4]95,这种共同出资行为,一方面体现为股东共同认缴出资,另一方面体现为股东共同实缴出资。股东出资契约属于股东契约(shareholders agreements)之一种 国内学术界对股东契约之讨论并不多,可参见:陈群峰.认真对待公司法:基于股东间协议的司法实践的考察[J].中外法学,2013(4):831-846.国外则有一些更为集中的讨论,如Katherine Reece Thomas,Christopher Ryan.The Law and Practice of Shareholders Agreements[M].3rd. ed. Butterworths Law, 2009; Stuart F. Bollefer,Jack Bernstein.Shareholders Agreements: A Tax and Legal Guide[M].CCH Canadian Limited, 2009; Graham Stedman, Janet Jones.Shareholders Agreements[M].Sweet & Maxwell,1998; Gilles Chemla, Michel Antoine Habib, Alexander P. Ljungqvist. An Analysis of Shareholder Agreements[R]. Centre for Economic Policy Research, 2002; Francois Belot. Shareholder Agreements and Firm Value: Evidence from French Listed Firms[EB/OL].(2010-09-01)[2014-12-01].http://ssrn.com/abstract=1282144 or http://dx.doi.org/10.2139/ssrn.1282144; Suren Gomtsian.The Enforcement of Shareholder Agreements under English and Russian Law[J].Journal of Comparative Law,2012,7(1): 115-146; Rohan Tigadi.Enforceability of Shareholder Agreements in India[EB/OL].[2014-05-28]. http://dx.doi.org/10.2139/ssrn.2417246; Shubhank Sanjeev.Shareholders Agreement vis-a-vis Articles of Association in India[EB/OL].(2013-12-21)[2014-12-25]. http://dx.doi.org/10.2139/ssrn.2329182; Shivnath Tripathi.Shareholders Agreement and Articles of Association[EB/OL].(2013-04-17)[2014-12-25].http://ssrn.com/abstract=2280680 or http://dx.doi.org/10.2139/ssrn.2280680.。股东契约是公司股东之间关于定义股东权利和责任以及控制公司运营的的一种安排[5]。股东协议主要是一种减少冲突的机制[6]1,但在公司实务中,股东协议与公司章程通常会在涉及股份转让及公司内部管控两个方面发生冲突[5]。股东契约虽属民事契约,但其在本质上系属民事契约中的特殊类型——商事契约之范畴。由于民法所规范的是静态的财富,而商法调整的是动态的财富生产与销售,因此,商法有其独特领域[4]3。商事契约原则上适用民法规则,又有其特殊构造,这会体现在股东出资契约的订立、履行与责任构造等诸多方面。对于商事契约的此种特殊性,学者也予以承认。例如,伊夫·居荣认为:“制定法的研究表明,随着所考虑的行为属于民事性质还是商事性质之不同,或者行为人是商人还是普通个人之不同,对许多完全相同的‘事实状态,却存在两种不同的处理规则。”[4]3因此,股东出资契约在契约之订立、履行以及违约责任、契约终止等方面,都有其作为商事契约之特殊性。

其次,股东出资契约还属于组织性契约之一种。组织性契约包括设立各种营利性与非营利性组织的契约,例如,合伙契约、公司设立契约、股东出资契约、非营利组织设立契约、公司章程等。股东出资契约旨在形成公司组织,故属“组织性”契约——共同行为契约之范畴,此与“交易性”契约不同。此种契约之本质与公司之本质有密切关系。在传统上,公司被视为一种可以“产生法人”的合同 很多学者坚持这一学说,如拉咖尔德与茹夫雷。(参见:伊夫·居荣.法国商法:第1卷[M].罗结珍,赵海峰,译.北京:法律出版社,2004:91.)。学者认为,只不过这种合同有其特殊之处:它是一种“组织性合同”,从这一意义上,它与“交易性合同”(如买卖合同)有所不同。在这种组织性合同中,当事人的利益是共同的而不是对立的 参见:迪迪耶.无交还意见即告同意的情况[J].商法季刊,1995(11):74;伊夫·居荣.法国商法:第1卷[M].罗结珍,赵海峰,译.北京:法律出版社,2004:91.。所有参股人共同盈利、共负盈亏,而不是一方盈利,另一方亏损[4]91,不是一方对另一方进行对待给付。这也会导致普通合同法的一些规则不适用于股东出资契约此种组织性合同。

再次,股东出资契约不同于公司章程。公司章程是公司内部的规则手册(internal rulebook),包括其内部管理规则(internal management rules)。公司章程处理公司董事及成员的机构和权力(the authority or powers of the company directors and members),以及公司成员的权利,特别是被通知、出席及在股东会上选举的权利以及分配股利的权利[6]7。公司有一定程度的订立章程的自由,无论其是否与普通公司法一致[6]7。股东契约与公司章程有可能在规范事项上发生重合,但二者主要在两个方面不同:一方面,二者在签订或者制定、修改的程序上不同,除初始章程外,公司章程按照股东多数决原则订立。股东契约(包括出资契约)遵循签约人一致同意原则订立或修改,即“股东协议是公司的每一个股东都将成为一个当事人的合同”(a contract to which every shareholder in a company should be a party)[6]1;另一方面,公司章程有较强的公开性,需要经过公示登记或者备案程序,对公司外部人公开。股东协议(包括出资契约)是股东之间的契约,一般不需要对外公开(但如果契约约定了部分章程记载事项,则间接获得公开效果)。当然,如果股东协议的内容记载于公司章程之中,则事实上取得公开的效果。正如Katherine Reece Thomas等人所说的那样,“一般而言章程将成为一份公开的文件(public document)而股东协议不会”[6]7。

总之,在资本认缴制下,由于法定、强制的股东出资行为转化为私人自治的契约安排,契约责任的妥当构造将成为股东私人出资承诺能否得以切实履行的关键。同时,这也意味着,在公司成立之后,股东之间的出资契约效力未必一定会终止,从而可以澄清所谓公司成立之后,设立契约由公司章程所取代之陈旧观点[7]。由此,股东出资契约的效力终止,取决于契约内容是否完全履行完毕,以及当事人是否依照约定或者法定程序终止契约,与公司之设立与否没有必然的关联。

(二)股东出资契约订立之特殊构造

T.M.Scanlon指出:“通常认为,许诺与合同仅仅在出于自愿而达成的时候才具有拘束力……一个人可能是他们自身利益的最佳判断者;只要他们知情(informed)且不受强迫(unconstrained),他们的选择从他们自己的角度来看对他们来说结果是最好的。”[8]126-127因此,股东出资契约之订立,遵循契约自由原则。所谓契约自由原则,指一个人自由决定是否缔约、与谁缔约、选择何种契约类型、决定以何契约内容及何种方式缔约的自由。此为私法自治原则具体化下来之基础原则[9]79。因此,股东出资契约之订立,受契约自由原则约束,股东不能强迫其他股东缔约。唯增资契约之订立,有法定强制程序,股东须遵守并执行有关增资事项的股东会决议,缔约自由受到限制。

尤其是在资本认缴制下,股东缴资义务的确定虽交由股东私法自治,但所谓私法自治并非绝对的自由,股东仍须依照法律安排进行契约构造。“为确保市场机能,维护交易安全、公平,必要时照顾弱势族群,特别是在市场机能已因市场结构之扭曲,不能适当发挥时,法律对于契约自由加以限制。”[9]79尊重法律安排的妥当的契约构造,有助于约定之最终履行。因此,投资人应当按照合同法以及公司法的要求,详细设定出资契约之主要条款,预定违约责任及契约义务之解除程序。

在股东出资契约构造过程中,应特别注意三个问题:遵守契约法上的契约订立程序;遵守公司法上的订约限制;设定妥当的出资契约条款。第一,遵守契约法上的订约程序。“一份股东协议可以确保决策经过一致同意(consensus)或者讨论而不是由多数股东的强迫命令(dictat of the majority shareholder)”[6]1,因此,股东出资契约是集体合意的结果,其订立须符合契约法上的要约、承诺之订约程序,采取书面方式为之。为有效固定股东出资契约之内容,化解事后争议,股东应当将出资契约的主要条款通过公司章程予以固定,或以公证文书之形式补强出资契约的法律效力。第二,遵守公司法上的订约限制。在公司法上,对股东出资之类型仍有明确限制,因此,股东出资契约条款并非绝对自由,需要遵守公司法关于出资财产类型之限制。非属法定许可之财产范畴,难以成为股东出资契约之合法标的。第三,设定妥当的出资契约条款。按照《合同法》第12条的规定,合同的内容由当事人约定,一般包括以下条款:(一)当事人的名称或者姓名和住所;(二)标的;(三)数量;(四)质量;(五)价款或者报酬;(六)履行期限、地点和方式;(七)违约责任;(八)解决争议的方法。当事人可以参照各类合同的示范文本订立合同。为确保股东出资契约的完备性,当事人应尽量完整地设计合同条款,工商行政管理机关也可以发布示范性的股东出资契约文本,引导当事人参照适用。因为效率追求的原因,商事生活比民事生活有更多的形式主义要求:“商人们都感到,由于对同一类型合同始终使用事先印制好的合同文本比较准确,因此,‘法律形式不仅不会妨碍合同的订立、商事的成交,反而会给他们带来方便。这里所说的‘事先印制好的合同文本就是所谓的‘标准合同。”[4]8示范性的股东出资契约属于此种标准合同,有助于提高出资契约的订立效率。当然,我们还可以将示范性股东出资协议的主要条款罗列于示范公司章程中,借助公司章程之规范化规整股东出资协议的主要内容。一些国家(如英国)颁布有专门的示范公司章程,若公司未在公司登记机关注册其公司章程,则自动适用示范章程(model articles)。示范章程确实提供了有用的指引,并运用于对其他条款的默认(apply in default other provisions)[6]6。

一份妥当起草的股东协议应当是一份私人文件(private document),通常包括一些当事人不愿意在公共领域(public domain)显现、公司章程中并不如实记载的事务。公司法是成文法制度要求和法律原则之间的一种承诺(compromise between the requirements of a statutory regime and general principle of law),但不是一种简单承诺。从本质上说,股东协议旨在用于改善股东手中的发牌,给予股东比公司法的承诺所能给予的更多保护,它是公司一些或者全部股东之间有法律约束力的合同协议(legally binding contractual agreement)[6]1。正是因为存在此种“改善发牌”的需求,股东协议(包括出资契约)常常存在一些负面影响的条款设计。例如,在我国目前的公司登记实务中,当事人常常在股东出资契约中订立注册资本数额畸高和出资履行期限畸长的合同,理论上对此种契约行为之合法性欠缺规范分析。此两种情形属于合同权利(订约权)之滥用,在司法裁判中应作否定性处理。现分述如下:

其一,出资股东能否在出资契约中约定过高的注册资本?资本认缴制不等于不用缴纳注册资本。资本认缴制实质上是以契约的方式,将资本缴纳义务分配到股东名下,从而改变此前由法律强制缴纳注册资本、规则灵活度不够、不能适应各类公司不同情况之需求问题。但是,按照《合同法》的规定,股东订立出资契约,就应承担契约履行之责任。因此,股东需要根据自己的履约能力,理性确定公司注册资本的总额及其认购数额与出资期限,否则,不当约定过高的注册资本,可能导致其承担违约责任,本质上亦属订约权之滥用。订立完全(明显)没有履约能力之出资契约,还有实施合同欺诈行为之嫌疑,情节严重的,甚至可能触犯刑法。可见,注册资本不是可以随意约定的,也非越高越好。

按照《合同法》第42条之规定,“当事人在订立合同过程中有下列情形之一,给对方造成损失的,应当承担损害赔偿责任:(一)假借订立合同,恶意进行磋商;(二)故意隐瞒与订立合同有关的重要事实或者提供虚假情况;(三)有其他违背诚实信用原则的行为。”出资股东在欠缺履行能力的情况下,约定过高的注册资本,属于违背诚实信用之订约行为,一旦股东在订约中存在恶意磋商,或者故意隐瞒与订立合同有关的重要事实或者提供虚假情况,事后发现该参与订约的股东完全没有履行能力,其他股东可以依法追究其缔约过失责任。

其二,长期履行契约之设定是否合法?投资人在确定认缴资本的期限时,应当善意地行使订约权利。虽然《公司法》没有对出资契约的期限应如何约定作出明确安排,但民法中的诚信原则、公序良俗及禁止权利滥用原则都要求订立合同的权利应当善意行使,债权债务之设定要具有履行可能性,因此,可以推导出股东出资契约中债权债务之设定要有合理履行期限。而且,《合同法》第5条也规定:“当事人应当遵循公平原则确定各方的权利和义务。”过长履行期限等欠缺履行可能性之合同,实质上也违反了公平原则。可见,契约之订立必须公平合理,虽然法律未设禁止性条款,但不意味着当事人可以随意订立合同。例如,非航天公司之当事人不能设定在火星上履行货物给付契约。再如,当事人不宜在电视机买卖合同中约定,电视机的交付期限是100年,因为,100年之后买方可能已经死亡,即便没有死亡,也难以再使用电视机,电视机交付对其而言已基本丧失意义,这使得购买电视机之合同目的不能实现。事实上,《合同法》明确认可了此种合同自由的限制。例如,该法第7条规定:“当事人订立、履行合同,应当遵守法律、行政法规,尊重社会公德,不得扰乱社会经济秩序,损害社会公共利益。”合同自由不是绝对的自由,因此,股东的出资承诺履行期限的设定也不是绝对自由的,投资人在公司章程中规定过长的出资履行期限,当属合同权利的非善意行使(订约权之滥用),此种行为应受到合同法管束。

从商法的角度,也可以认为过长履行期限的出资契约是不妥当的,因为商务关系是一种“结了冰的私利之湖”,“无偿的行为”与商法完全无缘[4]49。过长的履行期限(如100年甚至更长),事实上使股东之股权取得成为无偿的行为,这不符合商事行为的“投机”特点。“任何一个商人都不会没有利益目的而从事活动,他们要追求盈利、追求利润。”[4]49如果股东出资契约因为过长履行期限而变得不需要履行,这完全颠覆了公司设立作为商事行为之本质。此外,商法中的效率原则要求商事交易应当尽速履行完毕,以促成交易关系的稳定。“商业交易活动的成交,比订立民事合同往往更快。因为,时间就是金钱。”[4]10因此,过长的履行期限不符合此种交易效率精神,在通常情况下,股东履行其出资的期限不应长于公司存续之期限、不应长于自然人的一般生命周期。事实上,《合同法》本身体现了契约履行期限应受限制的精神——该法对某些长期契约的存续期限有命令限制,例如,租赁合同最长期限为20年例如,《合同法》第214条规定:“租赁期限不得超过二十年。超过二十年的,超过部分无效。租赁期间届满,当事人可以续订租赁合同,但约定的租赁期限自续订之日起不得超过二十年。”,这应当可以类推解释为法律对长期契约的最高容忍期。所以,除特殊情形外(如赡养扶助契约),超过20年的合同履行期限,均属于不当的约定。法院应当运用合同解释规则,对长期履行之股东出资契约之效力予以否定,视其为未设定履行期限之合同,公司可以随时要求股东履行出资义务。

罗尔斯曾认为,“一切债均自公平原则产生” 参见:John Rawls.A Theory of Justice[M].Cambridge, Massachusetts: The Belknap Press of Harvard University Press, 1971:342;崔建远.合同法[M].2版.北京:北京大学出版社,2013:18.,可见,在合同自由原则之外,还有合同正义原则。合同正义原则要求合理分配合同之负担,所谓合理分配合同负担,有多方面的表现[10]18,确定能够现实履行的合同义务,是合同正义原则的表现之一。合同自由与合同正义是合同法的基本原则,必须相互补充、彼此协力,才能充分实现合同法的机能。合同立法和合同法的解释适用,都必须协调这两项原则,以达到最佳境界。因此,当事人设定过高的注册资本额度以及过长的合同履行期限,都有悖于合同正义原则。法律授予某人的权利并不是绝对的,在行使此种权利时,有一个“度”必须得到遵守[11]704,即禁止权利之滥用——“权利止于滥用开始之处”[11]703。所有权利都具有某种功用、某种社会目的,因此,权利的行使只能以符合此种目的的方式进行,背离该目的即构成滥用[11]720。约瑟朗写道:“所有的权利,所有的法律权利,从根源上说,就其实质和所要达到的社会使命而言,都是社会性的。”[11]720即使那种看起来最自私的权利,例如所有权或者债权人强迫债务人进行支付的权利[11]720,都是如此。禁止权利滥用之原则不仅存在于物权领域,也存在于合同领域[11]703。在股东出资契约订立之场合,不考量自身的经济力、融资能力及公司业务需求,随意设定过高的注册资本及不合理的履行期限,属于合同权利之“独立滥用”或者“合谋滥用”。

(三)股东出资契约履行之特殊构造

股东出资契约作为组织性契约,其履行原则上适用合同法。如同学者所言:一份股东协议是一份法律上可强制执行的合同(a legally enforceable contract),在很多情形下,对其强制执行以及违约救济的规则,是合同法的一般规则(normal rules of contract law)[6]191。但鉴于股东契约以及股东出资契约作为组织性契约之特点,在合同履行方面仍有一些特殊构造。尤其是考虑到其作为组织性契约的非对待给付特点,以及组织法中的公司利益之维护,合同法中的各种履行抗辩权在股东出资契约履行中应受到限制。

1.股东出资契约履行之原则

任何契约之订立,都是为了履行,没有履行可能性之契约,将丧失其契约之本质。股东出资契约之设立目的,同样亦在履行。因此,对于那些毫无履行可能性之契约,在法律上应解为不当之契约。而且,股东出资契约之履行,同样应遵守合同法有关契约履行之原则。例如,我国《合同法》第60条规定了严格履行与诚实信用原则:“当事人应当按照约定全面履行自己的义务。当事人应当遵循诚实信用原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。”因此,在某股东履行出资契约时,其他股东应遵循诚实信用原则,履行协助义务。

2.合同履行抗辩权受到限制

我国《合同法》规定的有关合同履行中的各种抗辩权,在股东出资契约义务之履行中,是否有其适用之可能?理论上未见有专门讨论。笔者认为,鉴于公司法之团体法特点,公司设立契约乃共同行为之契约,相对于其他对待给付之契约而言,各种履行抗辩权应当受到限制,股东在履行出资契约时,不能援引《合同法》第66条的同时履行抗辩权以及第68条的不安抗辩权进行抗辩。详解如下:

其一,从合同法之原理出发,三类抗辩应不予适用。《合同法》中的三类抗辩权实则均以“对待给付/履行”之双务契约为基础[10]134-157,这在《合同法》第66条和67条规定的同时履行抗辩权和先履行抗辩权的规定中,有非常明确的限定,即要求“当事人互负债务”,按照反面解释的原则,若非互负债务,则不适用同时履行抗辩权和先履行抗辩权。在《合同法》第68条有关不安抗辩权的规定中,虽未十分明确地规定需要当事人双方“互负债务”,但从该条关于“应当先履行债务的当事人”的文义中,仍可解释推导出该条之适用有类似前提——当事人双方“互负债务”,只是一方应当先履行债务,而另一方应当后履行债务,若只一方对另一方负有债务,则无此种不安抗辩权适用之可能。民法学界也持肯定观点。例如,崔建远教授在论及不安抗辩权的成立条件时指出,不安抗辩权“需双方当事人互负债务,这与同时履行抗辩权、先履行抗辩权场合所要求的相同”[10]155。股东出资契约属“共同行为之契约”,与对待给付之履行轨道不同的是,在股东出资契约中,各股东乃共同向公司进行出资,而非相互进行对待给付/履行,因此,该类出资义务之履行,不符合《合同法》中各类抗辩权之履行要件,自不应适用《合同法》中三类履行抗辩权。所以,负有出资义务之股东不能以同时履行、先履行、不安履行进行抗辩,寻求免除相应出资义务。

其二,从我国《公司法》之规定来看,三类抗辩权也不应予适用。在现行《公司法》中,看不出存在三类合同履行抗辩权之适用空间。例如,《公司法》第28条规定:“股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。股东以货币出资的,应当将货币出资足额存入有限责任公司在银行开设的账户;以非货币财产出资的,应当依法办理其财产权的转移手续。股东不按照前款规定缴纳出资的,除应当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约责任。”从该条规定来看,在某些股东不按期足额缴纳出资之情形,其他股东仍然可能“按期足额缴纳出资”,因此,才会有“向按期足额缴纳出资的股东承担违约责任”之可能。就《公司法》中的股东违约责任法条设计来看,似无《合同法》中三类抗辩权之适用空间。而且,若许可其他股东以三类抗辩权进行抗辩,则公司法意义上的资本充实将难以达成,公司的团体性势必受到损害。在实务中,股东的缴资期限大多是相同的,只要有股东不按期缴纳出资,其他股东都可以援引同时履行抗辩权进行抗辩,只要有某一股东出现财务恶化的状况,其他股东都可以援引不安抗辩权进行抗辩,势必使资本实缴变成空话,从而有害于公司资本之充实及债权人之有效保护。王泽鉴教授在论及合伙之性质时曾提到:“由于合伙具有团体性,双务契约上的同时履行抗辩,应受限制,即已为出资的合伙人或为执行事务的合伙人请求其他合伙人履行其出资义务时,受请求的合伙人,不得以其他合伙人未出资,而主张同时履行抗辩。”[12]329公司股东之间的契约,在本质上与合伙人之间的契约一样,同属“共同行为契约”,其法理逻辑在基本面上自应保持一致。

其三,民法中禁止权利滥用之法理,亦可援用解释为何需要限制三类抗辩权之运用。如前所述,任何权利——无论是物权还是合同权利之运用均不得有害于社会及他人,合同履行抗辩权之运用同样如此。股东之创设公司如同父母之生育孩子,父母对所生育之孩子有抚养义务,不能因父母之一方不履行抚养义务,而允许另一方辩拒绝履行,如此,则孩子势必饿死。同理,公司创设者对所设立之公司,也有类似经营关照之义务。当部分股东不履行创设公司之出资义务时,同样不应允许其他股东援引此种事实予以抗辩,否则,公司将会很容易走向死亡。很明显,若许可其他股东行使出资契约之履行抗辩权,则在部分股东不履行出资契约之缴资义务时,允许其他股东以同时履行、先履行或不安履行予以抗辩,会影响到公司财产之完整性,从而有害于公司及其债权人。

而且,在《公司法》采取资本认缴制之后,股东可以不实际出资而获得股东权利,若再允许其援引合同履行抗辩权进行出资履行之抗辩,则无异于支持其可以合法地不出资而一直拥有股东权利。那么,股东可以进行事先设计,以逃避巨额出资义务。例如,ABC三个股东,A认缴出资1万元,BC分别认缴出资500万元,然后,约定A之出资应先履行,其后,A不履行该出资义务,则BC可以合法地不履行共1000万元出资义务。BC可以安排熟人充任A的角色,再以先履行抗辩权逃避出资义务,合法享有完整股权,这显然有悖于公平原则。

当然,从解释论的角度似可以得出合同履行抗辩权不适用于股东出资契约的结论,但从法律适用的角度,应由最高人民法院对此作出明确解释,或者以指导性案例形式加以规范,避免实践中产生各种错误理解与做法。

(四)股东出资违约责任追究之特殊构造

此处所谓出资违约责任之追究是从广义上而言的,包括出资契约权利义务终止之特殊安排以及狭义上出资违约责任的构造问题。总体而言,合同法中有关合同权利义务终止以及一般违约责任之构造,原则上适用于股东出资契约之终止及违约责任之追究。例如,《合同法》第107条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”再如,《合同法》第108条规定:“当事人一方明确表示或者以自己的行为表明不履行合同义务的,对方可以在履行期限届满之前要求其承担违约责任。”由此,对于负担长期履行义务的股东出资契约,若一方股东在履行期限届满之前,明确表示或者以自己的行为表明将不会履行实际缴纳出资义务的,对方股东可以在履行期限届满之前要求其承担违约责任,包括继续履行、支付违约金和赔偿损失等。

此外,因股东出资契约系“共同行为契约”,以及公司法作为商法及团体法之特征,对此一“团体性契约”之终止及违约责任追究,会产生一些特殊的构造需求,本部分拟对这些特殊构造做一简单梳理。

1.股东出资契约之终止受到限制

股东出资契约,因其共同行为契约之特点及公司法之团体法特点,在契约解除方面有其特殊性:契约之解除并非完全自由,其契约解除的法律效果也呈现出“投资关系持续”的特点。

首先,股东合意终止出资契约的权利受到限制。股东出资契约属于向第三人履行债务之契约,因为此一“涉他性”,股东出资契约之合意终止应当受到限制。《合同法》第93条规定:“当事人协商一致,可以解除合同。当事人可以约定一方解除合同的条件。解除合同的条件成就时,解除权人可以解除合同。”对于股东出资契约,不能仅仅因为当事人协商一致,便可以解除。若股东出资契约之解除涉及某股东退出公司,涉及公司注册资本之减少,则属于公司减资行为,需要经历法定减资程序,方能终止股东出资契约,因此,这与一般合同之合意解除有明显不同。

其次,法定解除权之后果应当有特别安排,股东出资契约之解除并不必然导致所有投资关系终止。在一般合同中,合同解除会导致所有合同当事人之间的契约关系终止,合同权利义务完全终止。但作为组织性契约之“共同行为契约“的解除效果,往往只是导致其中部分当事人退出契约关系,使得该部分当事人与其他契约关系当事人之间的共同行为关系终止,并不一定导致全部契约当事人之间的契约关系完全终止。因此,《合同法》中的合同解除与《公司法》中的公司解散或者股东退股,应当予以适当协调。若《公司法》对股东之间的契约关系之解除做了特殊安排,则按照特别法优先于一般法之原则,优先适用《公司法》之安排,若《公司法》无特殊安排,则可适用《合同法》关于合同解除之规则解释股东出资契约之解除。但应当注意,从理论上而言,有关股东出资契约解除之后果须受到限制,在一般情形下,只会导致该个别股东退出公司,而非全部公司解散在《公司法》未对法院判决解散公司作出明确安排之前,学术界有从股东契约解除的角度,讨论公司解散之可能,这是迫不得已的解释方法,实际上,股东契约之解除与公司之解散仍然有一些本质差异。这就是共同行为契约之特殊性所造成的,遗憾的是,我国民法学界很少将“共同行为契约”之解除作为一个特殊法域进行研究。。然而,现行立法并未完全接受此种观念,导致了法律适用中的困难,需要最高司法机关在司法解释中予以协调。

按照我国《合同法》第94条之规定,“有下列情形之一的,当事人可以解除合同:(一)因不可抗力致使不能实现合同目的;(二)在履行期限届满之前,当事人一方明确表示或者以自己的行为表明不履行主要债务;(三)当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行;(四)当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的;(五)法律规定的其他情形。”这可视为股东出资契约解除之一般规定。另外,《公司法》第182条规定:“公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。”这可视为股东出资契约解除的特殊安排。而且,《公司法解释三》第17条规定:“有限责任公司的股东未履行出资义务或者抽逃全部出资,经公司催告缴纳或者返还,其在合理期间内仍未缴纳或者返还出资,公司以股东会决议解除该股东的股东资格,该股东请求确认该解除行为无效的,人民法院不予支持。”虽然司法解释并非法律,原则上不能适用特别法优先于一般法的原则,但从广义而言,《公司法解释三》第17条的规定可视为股东出资契约解除的另一种特殊安排。可见,《合同法》关于合同解除的情形,并未全部在《公司法》中作出特殊规定,而且,《公司法》及司法解释的现有规定,对股东出资契约的解除后果做了两种安排:在满足《公司法》第182条之情形,合同解除导致公司解散,而在满足《公司法解释三》第17条之情形,合同解除导致股东资格解除,不导致公司解散。也即是说,在股东未履行任何出资义务或者抽逃其全部出资时,经过法定程序(公司催告、股东会决议),该股东之资格可能被解除,但并不导致公司解散,公司中其他股东之投资关系仍得以持续。可见,《公司法》中的出资契约之解除,确实与一般合同关系之解除存在质的差异,只是现行《公司法》及司法解释对股东出资契约解除的法律效果尚未做“前后一致”的安排:一般合同关系当事人之间解除其合同关系,导致所有当事人相互间权利义务的完全终止;公司股东之间出资契约的解除,可能导致公司解散,也可能导致公司股东资格之解除。

为此,需要研究的是,《公司法》第182条只对部分情形下的公司解散做了规定,《公司法解释三》也只规范了严重出资瑕疵时的股东资格解除问题,并未就其他出资契约解除问题进行安排,当事人是否可以依照《合同法》第94条主张解除出资契约,进而解散公司?例如,某些股东迟延履行主要缴资义务,经催告在合理期限内仍未履行,股东除了可以依据《公司法解释三》提起解除该股东资格之诉以外,是否可以依照《合同法》第94条提起合同解除之诉,进而解散公司?或言之,若股东援用《合同法》第94条解除股东出资契约,可直接导致解散公司的后果,是否与《公司法解释三》及《公司法》第182条相矛盾?笔者认为,在现行法的框架下,《公司法》对股东出资契约之解除确实没有特别规定,《公司法》第182条及《公司法解释三》第17条虽然有零星规定,但能否解释为对《合同法》第94条之全部条款做了限缩解释,答案尚不明了。从文义解释和体系解释的角度看,应当得出否定性答案。《合同法》94条仍可适用于股东提起解散公司之诉的情形。由此,当股东存在严重违反出资契约之情形,其他股东可以援用《公司法解释三》提起股东资格解除之诉,也可以援用《合同法》提起出资契约解除之诉,进而提起解散公司之诉,只是依照不同法律提起诉求,需要经历不同程序。例如,按照《公司法解释三》第17条,需要经过公司催告及股东会决议程序,才能解除股东资格;按照《合同法》第94条,则只需要经过公司催告程序,不需要经过股东会决议程序,当事股东究系选择何种程序来终结此种股东关系,由其自行选择。

当然,从长远来看,应当统一股东出资契约解除之法律效果,因股东出资契约属于共同行为契约,当某些股东不履行出资义务时,不应必然导致合同解除,并进而导致公司解散,而应导致一方股东退出公司,其他各方关系仍得以维持,公司继续存续。也即,针对共同行为之契约,若其中一方不履行契约义务,应导致该方当事人退出公司或者其权利减少,如退出部分股权。然而,中国现今之《合同法》并未专门考虑共同行为契约之此种特殊性,当一方严重不履行合同时,仍是依照《合同法》做合同解除之处理。

2.股东出资违约责任构造之特殊性

“合同制度以国家强制力为保障,它关注的焦点问题是当合同没能被履行时该做什么。”[8]112-113公司合同中仅仅规定出资仍然是不够的,还应当要求每一个参股人都必须兑现自己的出资,因此,出资是(设立公司的)标准之一。有了这一标准,就可以将公司股东与以其他名义参与公司生活的人区分开来,特别是可以将股东与公司的贷款人和薪金雇员区分开来 维昂迪耶在《参股人的概念》(1978)一文中持这一观点。(参见:伊夫·居荣.法国商法:第1卷[M].罗结珍,赵海峰,译.北京:法律出版社,2004:96.)。股东出资违约责任是迫使股东在进行出资承诺后,切实履行其出资的法律压力,是股东违背承诺的法律成本。股东出资违约责任构造之特殊性主要体现在两个方面:强制继续履行成为主要的违约责任形式;出资违约责任不以补偿性为要件,与商法中责任的惩罚性相关,出资违约责任的安排应当有一定的惩罚性。

其一,强制继续履行成为主要的违约责任形式。股东认缴并实缴出资旨在设立和运营公司,这是一种可以增加社会福利的许诺,因此,股东之“出资活动具有独特的性质,并非任何一种合同都有这种特点”[4]95。由于共同出资是设立公司一项必不可少的条件,因此,在股东未依照契约履行出资承诺时,股东出资契约的强制履行就成为首选和必要的违约责任形式。这不仅是因为“法律应当强制实现可以增加社会福利的许诺”[8]288,而且,“如果缺乏手段、缺乏资金,参股人便不可能在一起共同开展活动。没有出资,便不可能有公司”[4]95。在法国,学者甚至认为,如果任何出资都没有有效地兑现,公司不能成立[4]95。但如果所有股东中只有一两个参股人没有有效地认缴出资,是整个公司设立无效,还是仅有这一两个参股人的出资活动无效,存在不同看法。有学者认为,应当具体情况具体分析。一般来说,尽管出资协议无效,但只要有另一参股人取代出资无效的参股人,从而使公司的资本能够全部得到认缴,公司仍然有效。在有限责任公司与股份有限公司中,法律针对“无能力人”认购公司股份或者参股人的同意意思有瑕疵的情形,就规定了这样的机制。与此相反,如果无效的出资涉及的是公司运作必不可少的特定物,特别是涉及商业营业资产,那么,这种出资协议无效将波及整个公司,引起公司设立无效 这些观点均转引自:伊夫·居荣.法国商法:第1卷[M].罗结珍,赵海峰,译.北京:法律出版社,2004:95-96.。因此,Melvin A. Eisenberg认为,基于社会福利的考虑应该强制执行的许诺包括交易许诺以及促成或者辅助交易的许诺。合同为社会福利服务,因为它们通过交易增加了福利;同时也因为,通过允许行为人分配风险和通过获得对输入和输出的控制来协调经济活动,它们促进了私人经济计划。强制执行交易许诺促进了许诺所服务的福利目标[8]289。对股东出资契约之强制履行,就是强制实现交易许诺,以增进社会福利的典型代表。

其二,股东出资迟延履行,应适用惩罚性违约金。民事责任以补偿为原则,因此,当事人违约时,有关违约责任的安排,也多体现了此种补偿性特征。例如,《合同法》第112条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,在履行义务或者采取补救措施后,对方还有其他损失的,应当赔偿损失。”《合同法》第113条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定,给对方造成损失的,损失赔偿额应当相当于因违约所造成的损失,包括合同履行后可以获得的利益,但不得超过违反合同一方订立合同时预见到或者应当预见到的因违反合同可能造成的损失。”《合同法》第114条规定:“当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。约定的违约金低于造成的损失的,当事人可以请求人民法院或者仲裁机构予以增加;约定的违约金过分高于造成的损失的,当事人可以请求人民法院或者仲裁机构予以适当减少。当事人就迟延履行约定违约金的,违约方支付违约金后,还应当履行债务。”民事责任之所以做补偿性安排,是因为民事主体之非商事性,法律不支持民事主体通过诉讼方式谋取利益。

但股东出资违约责任有其特殊性,参与公司设立之主体多为商事主体,有较强的预判能力和风险抵御能力,因此,应当允许当事人设置适当的惩罚性责任安排,以确保出资认缴的切实履行。股东出资契约的违反,大多表现为迟延履行,若股东对此种迟延履行约定了违约金,在金钱出资之情形,其他股东除了可要求迟延履行之股东承担继续履行、赔偿利息损失之责任外,还应允许股东按照出资契约之约定,支付违约金,而且,不建议对此种违约金进行“降低式调整”,此时,违约金的给付带有惩罚性。这符合商法对严格责任以及可预见性的要求,由于该违约金安排在出资契约中有明确体现,因此,不违反可预见性规则,属于“合同一方订立合同时预见到或者应当预见到的因违反合同可能造成的损失”。

3.抽逃出资的责任是否继续存在

一种主张认为,在将注册资本实缴制改为认缴制之后,将不再有抽逃出资之行为,尤其是在股东未缴纳出资之情形,自无抽逃出资成立之可能。因此,一些学者主张,应当在法律上废除有关抽逃出资的刑事犯罪参见:蒋大兴.资本认缴制不是“空手套白狼”[J].中国工商管理研究,2014(9):41.,并因此还影响到立法机关的判断。这样的见解,显然是不全面的。

所谓抽逃出资之“资”到底属于何种含义,在理论上以及实务中,存在不同理解。学术界通常将其理解为“股东之出资”,也有将其理解为公司之“注册资本”,这些理解都是狭隘的。《公司法》对抽逃出资行为进行规制之本质,是为了避免股东无对价或者不公平地取得公司资产,抽逃出资之行为在本质上属于侵占公司财产的行为。因此,即使在实行授权资本制的国家,也存在对类似抽逃出资行为的规制,以防止公司财产不当流向股东。在资本认缴制下,同样应当遏制此种公司财产向股东的不当回流。即使在股东只认缴出资而未实际缴纳出资之情形,在缴纳出资之期限到来之前,股东若侵占公司资产,虽然未必以抽逃出资称之,但仍应受到法律制裁。因此,在资本认缴制下,不是应当废除抽逃出资的责任,而是应当将抽逃出资之行为修正为“侵占公司资产”之行为。可见,抽逃出资的责任并非不存在,可能只是变换了存在形式,这也是为何最高人民法院在修改《公司法》司法解释时,并未废除有关抽逃出资行为之理由。

三、股东私人出资承诺之切实履行:行政责任构造例如,赵旭东教授认为:“资本制度改革后,刑法上的虚报注册资本罪、虚假出资罪与抽逃出资罪三个资本犯罪的走向的确受到广泛关注,公司法放松资本管制的立法取向改变了对这几种行为危害性的社会评价,也很快出现了取消三种资本犯罪的刑法修改呼声和建议。虽然资本制度的变革并未根本动摇资本真实的法律原则和股东的出资责任,但三种资本犯罪行为的社会危害性较之刑法上的其他犯罪行为的确明显轻微,也因于此,我国刑法虽有此罪,但实践中却少有适用。由此,本次资本制度的改革也许会导致资本犯罪条款的彻底修改甚至取消。”(参见:蒋安杰.公司法资本制度改革的解读与思考——专访中国政法大学赵旭东教授[DB/OL].(2014-03-26)[2014-05-05].http://www.legaldaily.com.cn/zbzk/content/2014-03/26/content_5399256.htm.)毫无疑问,资本认缴制会导致出资违约责任之复兴,但这并不意味着股东出资行政监管的死亡,行政机关仍有运用行政权限监管出资承诺履行之可能。运用公法手段进行有效的行政规管,可以在一定程度上填补合同法规范的局限,此种行政责任的构造主要体现在公开信息披露机制上。“阳光是最好的防腐剂”,在一个信用法治、信用观念都不是十分健全的国家,公开信息披露是对私人交易(合约)行为最有效的监管方式,也是对股东出资承诺之履行最为简单、成本最小的监管方式。因此,资本认缴制的改革将大量责任追究行为从工商行政管理机关转移到法院之后,并不意味着工商行政管理机关可以对出资承诺不履行之行为袖手旁观,工商行政管理机关可以从公开信息披露的角度,设定责任约束机制,确保股东私人出资承诺之公开履行。与股东私人出资承诺履行相关的行政规制措施主要体现在以下几个方面:

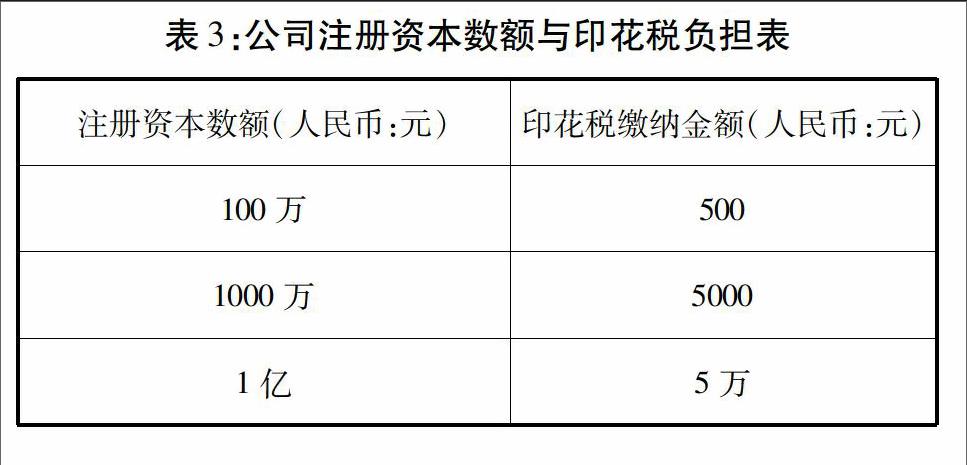

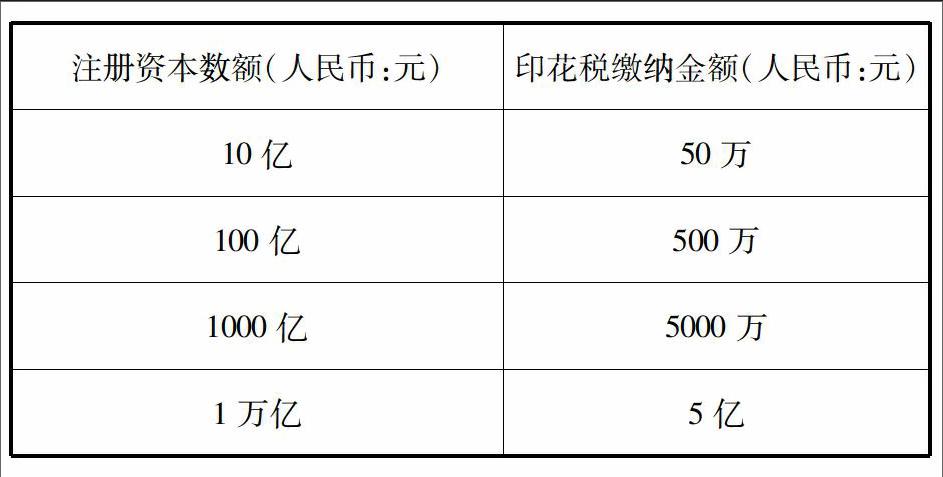

其一,税收规制可以限制股东随意承诺。按照现有税法安排,股东设立公司需要缴纳印花税,而且,印花税是按照注册资本万分之五的比例缴纳。如果股东设计天价注册资本,则其同样需要承担天价印花税。这导致其会自行约束设立注册资本过高的公司(参见下表),可见,税法中的义务安排对股东出资契约构成一种事实上的约束,理论界所担心的天价公司未必一定会产生。

其二,登记机关可以公开披露合同承诺的内容,引导当事人理性承诺及切实履行承诺。在一个文明的法治社会,承诺必须信守。由于我国企业合同信用不佳,投资人守约意识薄弱,在实践中,虚假出资、抽逃出资、虚报注册资本的现象曾经非常严重,这可能也是决策机关松绑注册资本制度的一个迫不得已的理由。在资本实缴制改为认缴制之后,工商行政管理机关可以完善企业征信管理系统,通过公开信息披露的方式,将出资承诺期限、出资承诺的履行等内容纳入征信管理系统,并且进一步强化登记管理系统的开放性,任何人不需要输入企业名称及注册号都可以查询企业出资承诺及其履行状况,从而对投资人的理性承诺及承诺之切实履行设定“公众监管”的压力,以促使其善意行使合同权利,理性设定注册资本数额及其出资期限,尽快履行出资义务。

其三,将股东出资承诺及其履行纳入企业征信评级之中。公司登记机关应力促企业征信评级系统的建立,尤其应通过独立第三方的征信评级,监管股东出资承诺之履行。征信评级机关在进行企业信用评级打分时,应当将股东的出资承诺及其履行列为评估内容,并分别设定相应分值。股东出资承诺履行期限越长,其信用违约风险可能性就越高,企业征信评估值就应当越低。而且,股东的出资承诺是否已经如约切实履行,也应当计入征信评估范畴,对那些逾期履行或者履行违约的企业,相应降低其征信评估值。此外,虽然验资程序已经取消,但并不意味着企业不能进行出资验资,对于那些非货币财产出资,其评估可能存在掺水现象,验资仍然是有意义的监管程序,因此,应当将验资视为投资人出资时的可选择程序,同时将其纳入征信评估系统,对股东出资履行进行验资的公司,相应提高其征信评估值,通过此种方法,引导企业对一些比较复杂的出资财产采取合约约定的方式进行验资。

四、结论总之,尽管《公司法》取消了最低注册资本的限制,改实缴制为认缴制,并不意味着股东可以对注册资本及其认缴和履行进行随意约定。合同法本身对股东出资契约之安排构成一种法律约束,按照“权利必须善意行使”及“有约必守”的原则,不当约定会产生责任风险。因此,股东应当理性进行出资的认缴承诺,并切实履行相关承诺,以避免不负责任的不当承诺。当然,基于股东出资契约之组织性契约——“共同行为契约”之本质,以及公司法作为团体法、商事法之特质,对股东出资契约之法律规制呈现出一些特别构造。例如,出资契约之订立须遵守公司法的特别限制,合同履行抗辩权在股东出资契约履行中受到限制,以及股东出资契约之终止与违约责任的安排都有其特殊性。正是基于这样一些原因,我们可以发现,单纯以传统合同法的规则规范股东出资承诺行为是不够的,公司法以及商事法的特别要求,使“偏向民事”的合同法对股东出资契约的规制存在一定局限。由此,股东出资契约及其责任构造不断游离在公司法与合同法之间,游离在商法与普通私法之间,呈现出一种特别的样态。此外,为确保股东之间的私人承诺能得到遵守,公司登记机关还可采取公开信息披露的方式,对股东之间的出资承诺及其履行进行公开监管,将私人承诺的履行置于群众监督的汪洋大海之中,并且,运用征信评级方法,将股东出资承诺纳入信用评估程序,从公法与私法两个向度,有效约束股东私人出资承诺的设定及履行。ML

参考文献:

[1]张茅.激发市场主体活力的重要举措[J].求是,2013(23).

[2]张茅.依法实施全面推进——确保注册资本登记制度改革取得实效[J].中国工商行政管理研究,2014(3).

[3]田飞龙.简政放权的法治逻辑[J].群众·决策资讯,2014(2).

[4]伊夫·居荣.法国商法:第1卷[M].罗结珍,赵海峰,译.北京:法律出版社,2004.

[5]Shivnath Tripathi.Shareholders Agreement and Articles of Association [DB/OL].[2015-01-20].http://ssrn.com/abstract=2280680 orhttp://dx.doi.org/10.2139/ssrn.2280680.

[6]Katherine Reece Thomas,Christopher Ryan.The Law and Practice of Shareholders Agreements[M]. 3rd. ed. Butterworths Law/LexisNexis, 2009.

[7]赵旭东.设立协议与公司章程的法律效力[DB/OL].[2014-05-06].http://www.chinalawedu.com/news/20800/216/2003/6/dc2368414341526300214826_5031.htm.

[8]Peter Benson.合同法理论[M].易继明,译北京:北京大学出版社,2004.

[9]黄茂荣.债法总论:第一册[M].北京:中国政法大学出版社,2003.

[10]崔建远.合同法[M].2版北京:北京大学出版社,2013.

[11]雅克·盖斯旦,吉乐·古博.法国民法总论[M].陈鹏,等,译.北京:法律出版社,2004.

[12]王泽鉴.民法概要[M].北京:北京大学出版社,2009.

Abstract:Capital subscription system may not be the best capital system suitable for China, but it is also not a legal technique to “gain something from nothing”. The abandonment of the minimum registered capital and the change from full registered capital contribution to practical registered capital contribution in Corporation Law does not mean that shareholders can do anything about the registered capital and its subscription or performance. “Contract law” itself can restrict shareholders freedom on capital contribution with the principles of “right must be performed in good faith” and “agreement shall be kept”, because improper agreement creates liability risk. Therefore, shareholders should be rational in capital contribution, effectively performing the relevant contract. Based on the fact that investment contract by the shareholders is some kind of organization contract and “common behavior contract”, and the fact that company law is some kind of group law and commercial law, the contract of shareholdes capital contribution has some special structures. As a result, we find that only regulating the behavior of shareholders in traditional contract law is not enough. The specific requirements of commercial law and company law make the contract law “prone to civil law” has certain limitations. Investment contract and its responsibility clause are very special between company law and contract law, also between commercial law and common law. In addition, in order to ensure the commitments of shareholders contract, the company registration authorities can also adopt the method of public disclosure of information to ensure the commitment of contract, and use credit rating to supervise the capital contribution, and additionally restrain shareholders private behavior of setting and fulfilling commitments effectively from the point of public law and private law.

Key Words: corporation; capital; shareholders; compromise; contribution of capital; performance; responsibility

本文责任编辑:邵海

猜你喜欢

好日子(中旬)(2019年7期)2019-10-21

经营者(2018年15期)2018-11-07

婚姻与家庭·婚姻情感版(2018年2期)2018-02-07

股市动态分析(2016年23期)2016-12-27

法制博览(2016年11期)2016-11-14

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

企业导报(2016年12期)2016-06-17

商界评论(2015年8期)2015-10-15