不确定性、竞争优势与公司投资?

2015-10-27 01:56张洪辉章琳一

软科学 2015年8期

张洪辉++章琳一

摘要:利用上市公司的经验数据,实证研究了不确定性对上市公司投资行为的影响。研究发现:不确定性会降低公司的投资支出水平,而且,公司层面的不确定性对公司投资影响要比市场环境的不确定性大;不确定性也会导致公司投资不足的出现,但是,公司层面的不确定性对投资不足的影响要比市场环境的不确定影响小。公司的竞争优势会缓解公司的投资不足,也会提高公司的投资水平。当公司处于行业中的竞争优势时,公司的投资水平明显要高。而且,竞争优势能够缓解不确定性导致的投资不足程度。

关键词:不确定性;竞争地位;投资;投资不足

DOI:10.13956/j.ss.1001-8409.2015.

中图分类号:F272 文献标识码: A 文章编号:1001-8409(2015)00-0000-00

Uncertainty, Competition Advantage and Corporate Investment

ZHANG Hong-hui, ZHANG Lin-yi

(School of Accountancy, Jiangxi University of Finance&Economics, Nanchang 330013 )

Abstract: By using empirical data of listed companies, this paper considers uncertainty impact on corporate investment. The results show that uncertainty will cause corporate less investment quantity. The uncertainty of corporate can make bigger influence rather than uncertainty of market competition. Uncertainty also cause corporate underinvestment, but the uncertainty of corporate effect is smaller than those of market competition. Besides, the dominant companies have a slighter underinvestment problem than others.

Keywords: Uncertainty; Market Position; Investment; Underinvestment

引言

MM理论认为,最优公司投资行为与其他因素无关。然而,MM理论都是建立在一定的假设条件上的,一旦放松假定条件,公司最优投资行为就会出现扭曲。代理问题的存在,会导致公司经理过度投资的倾向 [1]。国内文献,如张丽平和杨兴全发现,管理层激励不足会导致公司过度投资 [2]。政府会干预公司实现自身的目标,为此,政府要求公司进行非效率投资 [3]。国内研究中,张洪辉和王宗军认为,国有上市公司的过度投资行为是政府将其自身目标内部化到所控制公司的结果,通过国有公司过度投资促进就业、税收等[4]。上述研究集中于代理冲突、政府干预对公司投资行为的作用,忽视了不确定性对公司投资决策的影响。还有一些文献研究了会计信息质量对公司投资行为的影响,如雷光勇等认为,公司盈余质量越高,能够提高投资者信心最终促进公司投资规模扩大[5]。会计信息质量能够促进公司投资效率提高,其理论基础是会计信息帮助公司经理进行决策,提高投资效率。然而,当面临高度不确定性时,会计信息质量必然受到不确定性的影响,不确定性是投资决策时必须考虑的重要因素。然而,很少有文献关注不确定性对公司投资的影响,即使关注到不确定性对公司投资的影响,也是通过数学建模方式来证明不确定性的作用,如张运生等[6]等,而采用大样本数据实证研究不确定性对公司投资影响的文献不多。申慧慧等从股权激励角度研究了不确定性对公司投资的影响,认为股权激励能够提高投资效率[7]。然而,他们忽视了公司在市场竞争中的优势对公司投资行为的影响,而公司竞争优势是公司做出各种决策依赖的基础,这也包括了投资决策。本文试图从不确定性、竞争优势角度来考虑公司投资行为,弥补现有文献不足,为后续研究起到“抛砖引玉”的作用。

1理论回顾与假设提出

关于不确定性对公司投资的影响,关注它的文献不多,而不确定性是属于公司决策中的一个重要因素,它能实实在在影响公司投资行为。众所周知,公司实施投资的标准是NPV大于0。然而,激烈的竞争环境给公司带来压力,竞争中的不确定性导致公司投资项目要求的回报率升高,使得公司项目的NPV小于0,公司因而必须推迟投资。随着不确定性下降,公司投资项目要求的回报率会随之降低,项目的NPV也会由负转正,直到不确定性下降到可接受范围才实施投资项目[8]。投资还具有专用性的特点,即使公司的投资一开始没有那么明显的资产专用性,但是由于“柠檬问题”的存在,公司的投资项目最终也会表现出较强的资产专用性。资本支出是公司获得竞争优势的关键性因素 [9],专用性投资越多,公司获得巨大利润的机会越大。但是专用性投资越多,公司可能的沉没成本越高,Kellogg 认为资本支出具有沉没成本的特性,一旦投资行为发生,遇到不利的经济、行业等环境后,就不能产生预期的现金流[10]。另一方面,投资具有不可逆性,一旦发生,无法收回或者收回的价值大幅度降低。所以,由于资产专用性、投资不可逆性,公司在投资项目出现较高的不确定性时,会谨慎地实施投资项目,甚至可能会推迟投资项目的实施。为此,只有等待时机,等预期投资回报大大超过投资成本时,才进行投资。Kim和Kung认为,公司投资面临高度不确定性时,一般会减少投资或者推迟投资,只有公司面临的不确定性降低时,或者解决了不确定性时,才会进行资本支出,降低项目失败的风险[11]。因此,投资的不可逆性就决定了企业投资和不确定性之间的敏感性。不确定性加大了管理层决策的难度,管理层在公司投资时变得更加谨慎。Panousi和Papanikolaou发现,管理层面临高度不确定性时,会降低投资水平,甚至出现投资不足[12]。股东在高度不确定性的环境中,也会谨慎选择投资,应对不确定性的影响。同时,债权人也对于面临高度不确定性的公司会谨慎放贷,这也导致公司不能够获得足够的资金满足公司投资需求,导致投资水平下降,甚至出现投资不足。这里,本文提出假设1。

假设1:在其他条件不变的情况下,不确定性会抑制公司的投资支出,也会导致公司投资不足。

不确定性使得公司面临的风险增大,导致公司出现投资不足,但同一产业里,公司竞争优势不同,公司的投资行为也可能会不同。Grullon和Michaely发现,竞争优势的公司和竞争劣势公司相比,其更可能存在过度投资行为[13]。张洪辉和王宗军利用中国上市公司数据,发现处于主导地位的公司过度投资行为更严重[14]。作为一种反事实推断,竞争优势公司的投资不足情况可能要比不具有竞争优势的公司要弱。对于竞争优势对投资不足的影响,李军等认为,拥有竞争优势的公司,会更早的进行投资,而是不是推迟投资[15]。计方和刘星认为如果公司具有竞争优势,更容易获得融资支持,这会降低由于融资约束导致的投资不足程度[16]。还有,具有竞争优势的公司,有足够的资源在不确定性的环境中应对投资损失。所以竞争优势能够缓解不确定性对投资不足的影响。这里本文提出假设2。

假设2:在其他条件不变的情况下,竞争优势会抑制不确定性对投资不足的影响。

2样本选取和检验模型

2.1样本选取

本文利用沪深两市的上市公司2000-2012年数据进行了实证分析。在CSMAR数据库中得到数据后,对其执行以下程序:(1)剔除年某一年度资料不全的上市公司。(2)剔除某一年度ST、PT类上市公司。(3)剔除指标异常的公司。对于投资不足数据,要采用Richardson[17]的预期投资模型计算。由于计算公司的投资不足程度,它需要采用公司前一年的数据进行回归;同时,计量不确定性,需要计算公司前5年数据的标准差,所以最终进入回归方程数据是2006-2012年数据。

2.2度量投资不足及度量方法的改进

测量投资不足,一般采用的是Richardson的预期投资模型,本文也采用该模型来计算投资不足水平。本文把公司投资分为2个部分,一部分是预期的投资水平,另一部分是非预期的投资水平。预期投资水平的计算公式如下。

(1)

其中: 为当年的投资水平, 为上一年投资机会, 为上一年杠杆比例, 为上一年现金持有量, 为上一年的公司上市年龄, 为上一年公司规模, 为上一年公司股票回报, 为上一年投资水平, 为年度效应, 为行业效应。模型(1)的残差 中小于0的部分表示为投资不足水平,即 。由于方程(1)采用回归残差方式来度量投资不足可能由于拟合程度的影响存在着偏误,也存在着适度投资问题,所以需要对确定投资不足方法进行改进。改进方法如下:(1)当公司的实际投资水平低于预期投资水平超过5%时,就认定为投资不足;(2)当公司的实际投资水平低于预期投资水平超过10%时,就认定为投资不足;(3)当公司的实际投资水平低于预期投资水平超过30%时,就认定为投资不足。对于改进的投资不足测量方法,将根据方法(1)确定投资不足进行实证分析,将方法(2)和方法(3)作为后面的稳健性检验。

2.3实证模型

确定投资不足后,建立模型对假设进行检验。

(2)

(3)

其中 为投资支出; 为投资不足; 为公司层面的不确定性, 为竞争环境的不确定性; 为公司的竞争优势; 为自由现金流; 为公司的代理成本; 为资产周转率; 为最终控制人类型; 为年度效应; 为行业效应。

3实证研究

3.1描述性统计

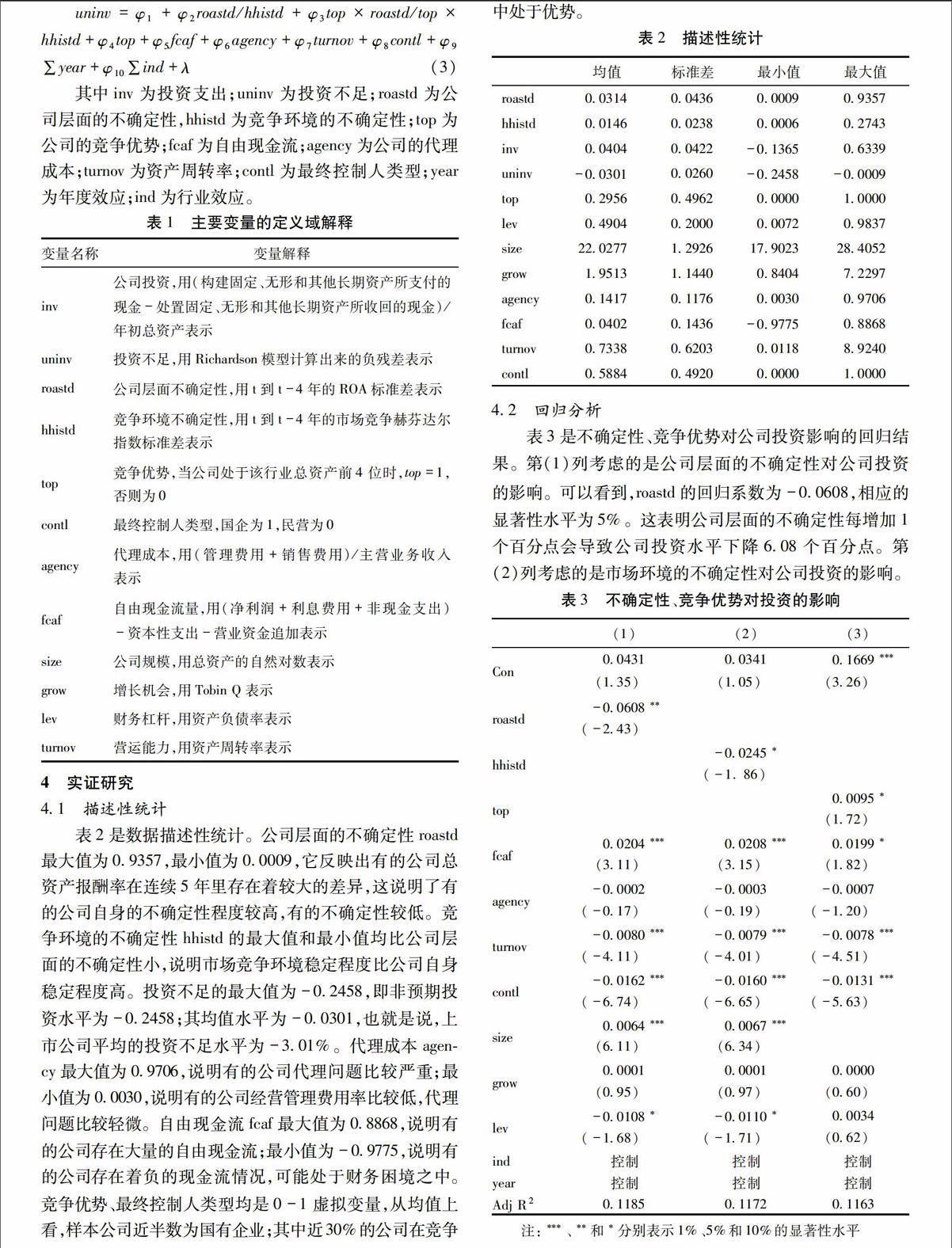

表2是数据描述性统计。公司层面的不确定性 ,最大值为0.9357,最小值为0.0009,它反映出有的公司总资产报酬率在连续5年里存在着较大的差异,这说明了有的公司自身的不确定性程度较高,有的则不确定性较低。竞争环境的不确定性 的最大值和最小值均比公司层面的不确定性要小,这说明市场竞争环境稳定程度要比公司自身稳定程度高。关于投资不足,最大程度为-0.2358,即非预期投资水平为-0.2358;其均值水平为-0.0301,也就是说,上市公司平均的投资不足水平为-3.01%。代理成本 中,最大值为0.9706,这说明有的公司代理问题比较严重;最小值为0.0030,它说明有的公司经营管理费用率比较低,代理问题比较轻微。自由现金流 最大值为0.8868,这说明有的公司存在大量的自由现金流;最小值为-0.9775,这说明有的公司存在着负的现金流情况,它可能是处于财务困境之中。竞争优势、最终控制人类型均是0-1虚拟变量,从均值上看,样本公司近半数为国有企业;有近30%的公司在竞争中处于优势。

3.2回归分析

注:***、**和*分别表示1%、5%和10%的显著性水平。

表3是不确定性、竞争优势对公司投资影响的回归结果。第(1)列考虑的是公司层面的不确定性对公司投资的影响。可以看到, 的回归系数为-0.0608,相应的显著性水平为5%。这表明公司层面的不确定性每增加1个百分点会导致公司投资水平下降6.08个百分点。第(2)列考虑的是市场环境的不确定性对公司投资的影响。 的回归系数为-0.0245,相应的显著性水平为10%,这表明市场环境的不确定性每增加1个百分点会导致公司投资水平下降2.45个百分点。表3中的第(1)列、第(2)列的回归结果表明了,不确定性的确会导致公司投资支出水平下降,这证实了本文的假设1。第(3)列是公司竞争优势对投资的影响。 的回归系数为0.0095并显著,这说明公司如果处于行业内总资产前4位的话,其投资水平要比其他同行业的公司要高0.95个百分点。这一回归结论从侧面印证了本文的假设2。

其它控制变量中,公司的自由现金流 的回归系数在0.02左右,这表明自由现金流有助于公司的投资。代理成本 的回归系数在-0.0003左右,但不具有显著性,这,说明公司的代理冲突并没有刺激公司的投资。公司资产周转率 的回归系数在-0.0079左右,相应的显著性水平为1%,这说明公司资产周转率越高,公司的投资支出就越少。最终控制人类型 的回归系数为-0.0160左右,其显著性水平为1%,这说明公司如果为国有企业,其相应的投资水平要比民营企业低1.6个百分点。公司规模 的回归系数为0.0064左右,显著性水平1%,这说明公司规模和公司投资水平正相关。公司增长机会 的回归系数不显著,这主要是我们采用Tobin Q来代表投资机会所致,这一结果与国内其他文献具有一致性,如辛清泉等。

注:***、**和*分别表示1%、5%和10%的显著性水平。

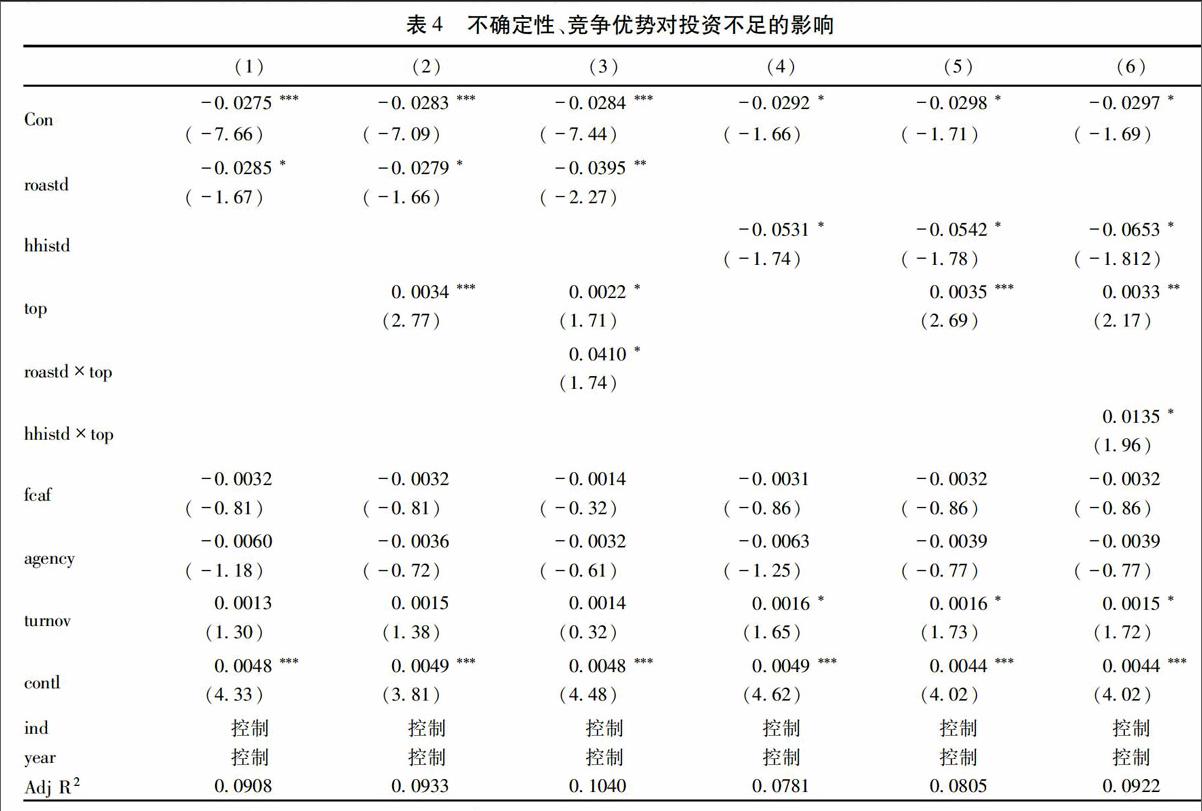

表4中的第(1)列考虑的是公司层面不确定性对投资不足的影响,该样本投资不足的认定,是根据方法(1)认定的,即当公司的实际投资水平低于预期投资水平超过5%时,就认定为投资不足。由于被解释变量投资不足 ,它本身是一个负值,所以变量 的回归系数为负,意味着公司层面的不确定性和投资不足正相关, 的回归系数值为-0.028左右,表明公司层面的不确定性每增加1%,公司的投资不足情况则相应地增加2.8%。第(2)列中,加入了竞争优势变量 ,可以看到其回归系数为0.0034且显著,意味着公司竞争优势和投资不足负相关,即竞争优势越大,投资不足程度越小。第(3)列加入了交叉项的回归结果, * 的回归系数为0.0410且显著,加上前面 的回归系数,即有 (0.0410 -0.0395),这意味着竞争优势能够缓解不确定性对公司投资不足的影响。第(4)列用来检验市场环境不确定性对公司投资不足的影响。变量 的回归系数值为-0.0531并显著,意味着市场环境的不确定性也会对公司投资不足产生影响:市场环境的不确定性每增加1%,公司投资不足则增加5.31%。通过比较变量 和变量 的回归系数大小,我们可以看到市场环境的不确定性对投资不足的影响更大。第(5)列中加入了竞争优势变量 ,可以看到其回归系数为0.0035,说明竞争优势和投资不足负相关,具有竞争优势的公司,其投资不足程度要比不具有竞争优势的公司要低0.35个百分点,说明竞争优势能够缓解投资不足。第(6)列中,加入了交叉项 * ,其回归系数为正,同样该结果表明竞争优势能够缓解不确定性所带来的投资不足。该结果与第(3)列结果类似。这证实了我们的假设2。

控制变量中,公司的自由现金流 回归系数不显著,这说明公司自由现金流和公司的投资不足无关。代理成本 的回归系数也是不显著的,这说明公司的代理问题不是投资不足的原因。公司资产周转率 的回归系数也是不显著的,这说明公司营运能力和投资不足无关。最终控制人类型 的回归系数是显著为正,其数值在0.0048左右,这说明国有公司的投资不足程度要比非国有公司轻微些,轻微的程度为0.48%。在前面提到了改进投资效率测量的方法:当公司的实际投资水平低于预期投资水平超过10%时,就认定为投资不足;当公司的实际投资水平低于预期投资水平超过30%时,就认定为投资不足。为了验证结论的稳健性,我们重新根据这里的投资不足认定方法,执行回归程序,得到对回归结果和前面表3、表4的结果一致,因此认定我们的结论具有稳健性。

4.结论与建议

本文认为,不确定性的确是公司投资时必须考虑的因素之一,它抑制了公司的投资支出水平。公司层面的不确定性、市场层面的不确定性均降低了公司投资水平,但公司层面的不确定性的影响要比市场层面的要大。公司层面不确定性、市场层面不确定性也会导致公司投资不足情况的出现,但市场层面不确定性对投资不足的影响更大。这说明市场环境的不确定性影响了公司对未来判断,导致公司出现投资不足情况。然而,公司的竞争优势能够缓解不确定性对投资不足的影响。本文还发现,国有公司投资水平要比民营公司低,但国有公司的投资不足程度也比民营公司低。

基于以上结果,本文建议如下:首先,加强政府相应的指导投资、促进投资的政策,促进公司投资。不确定性会影响公司对未来形势的判断,导致公司削减投资,出现投资不足,这没有实现投资的最优化。为此,要加强政府的政策指导作用,通过政策引导公司投资,相应的政策促进公司投资,实现公司既定的投资目标。通过财政、税收、金融政策,促进公司项目投资,促进公司转型升级,提高经济发展质量,实现社会福利的最大化。其次,公司在投资决策时,要仔细做好决策制定工作,实现投资决策的科学化。公司投资决策面临很多的内外部因素、条件的制约,这需要公司在进行投资决策时,充分采纳专家、学者的意见,充分估计未来面临的情况,制定相应的应对措施,实现投资决策制定的科学化。

参考文献:

[1] Jensen, M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[2] 张丽平, 杨兴全.管理层权力、管理层激励与过度投资 [J]. 软科学, 2012(10): 107-112

[3] Shleifer, A., R. Vishny. Politicians and firms[J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[4] 张洪辉, 王宗军. 政府干预,政府目标与国有上市公司过度投资[J]. 南开管理评论, 2010(3): 101-108

[5] 雷光勇, 王文, 金鑫. 盈余质量、投资者信心与投资增长[J]. 中国软科学, 2011(9): 144-155

[6] 张运生, 曾德明, 张利飞. 竞争条件下企业战略投资时机的实物期权分析[J]. 管理科学学报, 2008(4): 30-37

[7] 申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究, 2012(07): 113-126

[8] Almeida, G., P. Zemsky. Real Options, Irreversible investment and firm uncertainty: new evidence from U.S. firms[J]. Review of Financial Economics, 2005, 14: 255-279.

[9] Porter, M. Competitive strategy: techniques for analyzing industries and competitors[M]. New York: Simon&Schuster Ltd, 2008.

[10] Kellogg, R. The Effect of uncertainty on investment: evidence from Texas oil drilling. Working Paper, NBER, 2010.

[11] Kim, H., H. Kung. Asset specificity, economic uncertainty, and corporate investment. Working Paper, SSRN, 2011.

[12] Panousi, V., D. Papanikolaou. Investment, idiosyncratic risk, and ownership[J]. Journal of Finance, 2012, 67: 1113-1148.

[13] Grullon, G., R. Michaealy. Corporate payout policy and product market competition. Working Paper, NBER, 2008.

[14] 张洪辉, 王宗军. 产品市场竞争与上市公司过度投资[J]. 金融评论, 2010(1): 75-85

[15] 李军, 黄学军, 吴冲锋. 市场竞争优势不对等下投资决策的期权博弈分析[J]. 管理工程学报, 2009, (01): 163-166

[16] 计方,刘星. 集团控制、融资优势与投资效率. 管理工程学报[J], 2014, (01): 26-38

[17] Richardson, S. Overinvestment of free cash flow[J]. Review of Accounting Studies, 2006(11): 159-189.

猜你喜欢

南风窗(2017年9期)2017-05-04

东方教育(2016年4期)2016-12-14

美与时代·城市版(2016年10期)2016-12-12

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19

湖南大学学报·自然科学版(2014年3期)2014-12-30