上市公司控股小额贷款公司行为对绩效的影响

2015-10-28 16:25胡春雷

商场现代化 2015年21期

胡春雷

摘 要:据相关数据显示:截至2013年第二季度,我国共有7086个小额贷款企业,其中沪深债券市场中出现近44个上市公司对小额贷款公司控股。为更好理解上市公司控股小额贷款公司的绩效转变情况,本文从研究上市公司、小额贷款公司的概念入手,明确上市公司控股绩效理论依据,并进一步利用实证研究其绩效变动情况。

关键词:小额贷款公司;上市公司;绩效研究

一、小额贷款公司概述

伴随经济快速增长,城乡各阶层经济差距逐渐加大,世界各国日益关注城乡基层的民生问题。小额信贷最早出现在20世纪六七十年代,其英文简称MFIs,来自其全称microfinance institutions。小额信贷实际上是金融服务的一次创新,其目的在于为中低层收入的农民或小微企业提供金融服务,从而保证其正常生活与稳健发展,具体来看,小额信贷对象包括众多个体户、小业主、小微型企业主等。小额贷款对改善小微企业的发展现状至关重要,我国于90年代开始关注基层民生问题,在小范围试行小额贷款。2005年开展关于小额贷款公司的试点,2008年发布《关于小额贷款公司试点的指导意见》明确规定小额贷款公司的形式,其中规定:小额贷款公司可以由自然人、企业法人与其他社会组织在不吸收公众存款的前提下,进行小额贷款业务的公司,公司包括有限责任公司与股份有限公司两种形式。

《关于小额贷款公司试点的指导意见》的提出,提高了人民对小额贷款公司的认可与支持度。2013年的数据显示,我国小微企业主要集中分布在江苏、浙江、辽宁、安徽等地,全国共有7839家小额贷款公司,贷款总体余额超过8000亿。作为农村金融服务提供的重点项目之一,小额贷款公司成为整个金融市场的新兴发展力量,2012年我国在温州设立金融改革试点,鼓励民间资金参与金融机构的整体转型,支持有资金实力与规模的小额信贷公司转型成为村镇企业,为金融发展贡献更大的力量。尽管小额信贷在国民经济中的作用越发重要,但就当前发展程度来看,我国小额贷款仍处于试点阶段,整体规模并不完善。近年来,上市公司控股小额贷款公司现状逐渐增强,为更好地理解小额贷款公司的绩效发展,本文采取理论研究为基,辅之实证研究的方法来进行分析。

二、上市公司控股小额贷款公司理论

为进一步研究上市公司对小额贷款公司的控制,首先应了解上市公司的含义。上市公司指的是整体资产规模较大,经营情况良好,经过国务院或相关证券管理部门认可允许在股市进行交易的公司。据我国《证券法》和《公司法》的相关规定,股份上市公司批准上市的整体流程如下:①向证券监督管理机构提出相应的股票申请;②提出申请后等待相关部门的审批;③最后要向证券交易所提供上市的申请。据中国人民银行发布的数据来看,2013年6月中国共有7086个小额贷款公司,A股上市公司中有44个公司进入小额贷款领域,共同建设了45家小额贷款公司,其中深圳证券交易所占其中30家,上海证券交易所占14家。

一个公司在其正常发展过程中,股份只是持有在部分股东手中,而一旦企业上市,便能在债券市场上出卖自己的股票,于是这个公司便能用股票换取更多发展资金,促使企业快速发展。但这种公司上市过程中也存在问题,众所周知,股份代表着股东对这个公司的所有权,倘若出现恶意控股现象,整个企业的经营所有权就可能发生变动。因此,对于上市公司的认识不能只关注其扩宽融资渠道,增强资金储备的特点,也应从其可能危害公司所有权的角度进行分析。而上市公司控制了小额贷款公司的股份将会影响其绩效,小额贷款公司整体是为中低阶层人群服务,假如有上市公司控股,势必会影响其的安全稳定性,但肯定为其带来更好地融资方法与发展渠道。

三、实证研究上市公司控股绩效状况

为更好理解上市公司控股小额贷款公司的理论,搜集了沪深债券市场上控股小额贷款公司的A股企业,主要以制造业企业作为研究对象。根据相关的实证研究规定,分别对资料进行了挑选与分析。

1.资料搜集与工作设计

首先,不同研究对象会导致资料搜集的差异性,我们选取了2008到2012年这四年间关于上沪深股市中A股企业对小额贷款公司的控股情况。为保证指标之间的可比性,我们对制造业同类财务信息进行整理,确保整个资料完整可靠。在处理资料之前,先对资料中缺失或遗漏的部分合理筛除,选择了经由正确披露的数据信息进行分析。

其次,不同研究阶段或时期会导致研究资料不具可比性,为此我们确定搜集资料时间一致,故选择2008年至2012年同一时期的、规模相似的末尾股进行下一步的因子分析。同时,对末尾股选择的阶段进行划定,明确上市公司控股前后小额贷款公司绩效变动情况,从而对选定的末尾股重点研究:①上市公司控股前一年的绩效状况;②上市公司控股当年小额贷款公司的绩效状况;③上市公司控股后一年小额贷款公司的绩效状况。

再者,应关注重要时间点的重要性作用。关注控股公告发表日、控制实施日、证监会批准公告日等关键节点。这些日期企业一般发生重大决策,股份会发生一定改变,从而对观察小额贷款公司的绩效有极大影响,以股份公告日为例,该日股份企业第一次将控股信息与资料向投资者宣传,能够极大的影响企业日后的融资情况。因此,这次数据主要收集股票公告日这个节点,分析相关小额贷款公司绩效变化情况。

2.实证分析绩效的时间变化情况

(1)在搜集股票公告日的末尾股资料进行分析的同时,应确定研究变量因子。成长能力、股东获利能力、企业成长盈利信息、营运能力信息、现金流量变动这五种公共因子共有约21种指标,它们能全面涵盖上市公司控股情况,但为减少搜集难度,在这次研究中我们重点关注选定的39个公司这6大因子的发展情况。在后面实证中采用F来表示公共因子。

(2)经过数据刷选的过程,共剩下了26个控股企业为研究对象,我们搜集了这批公司在股票公告日前2个月至交易后20天的股市价格变动状况,并收集相关的26个未控股企业作为对比依据,保证研究成果的可靠性。用Pit(20≥t≥-60)表示这阶段的股票价格,其中i表示的是不同公司,t表示股票的运营时间,时间范围在公告日前用负号表示,同时用Rmt(20≥t≥-60)表示沪深股市的整体市场收益率。

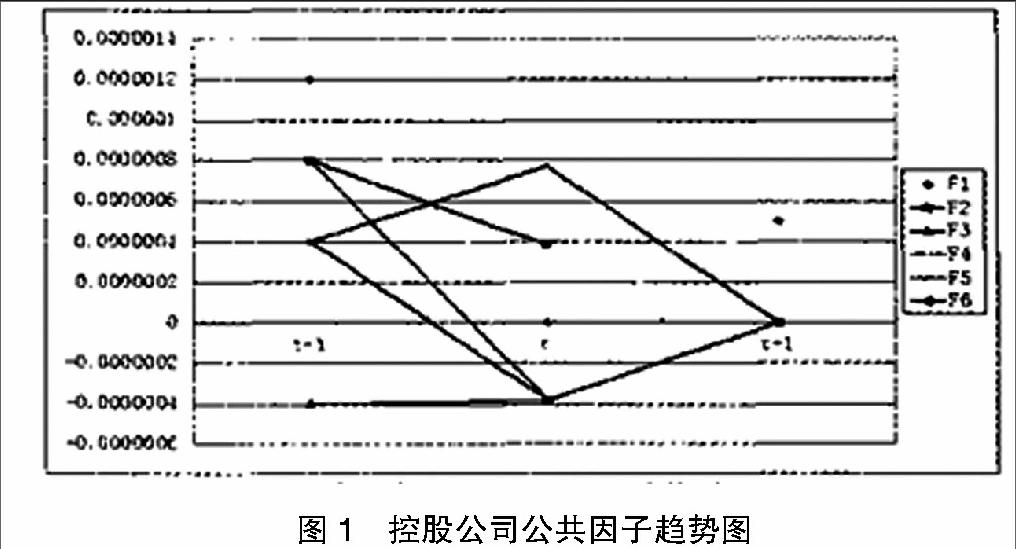

(3)对收集的26个非控股公司与26个控股公司在公告日前后绩效变动情况进行SPSS分析,作出公共因子的横向纵向对比,用F表示主要的6大公共影响因子,F1表示营运能力的影响作用力,F2表示企业偿还债务能力的影响作用力,F3则表示股东获利能力,F4表示现金流量,F5表示盈利能力,F6则表示企业最终的成长因子,如下图1所示。

根据图1所示,在上市公司对小额企业贷款的前期和当期,F1、F3、F4因子都发生明显下降情况,但代表企业偿债F2的因子未发生明显变化,代表盈利因子的F5确有上升,这体现在企业被控股前期与当期,小额贷款公司绩效发生变化,在控股前夕绩效较好,发生变革控股的当期绩效下降,这与F1营运能力因子、F3股东获利能力因、F5示盈利能力因子。但随着控股时间加长,F1、F2、F3、F4曲线上升,也引起了企业整体绩效水平的提升,带动其发展。

(4)为进一步了解控股企业绩效的变动,分析与控股阶段的关系。通过收集26个控股公司与26个未控股公司(配对公司)的数据,作出了下表1和图2。

通过对照分析表1与图2的相关关系,我们可以得出:在t-1、t、t+1这三时间段中企业受控股发生的绩效变动极大。t表示控股当前,图2反映这阶段控股公司绩效下降明显,而t+1表示企业控股后阶段,图2反映该阶段控股公司的绩效有所回升,这与图1分析6大公众因子影响绩效的结果一致,即上市公司加强对小额贷款公司的控股当期会导致企业绩效的下降,受到企业营运能力、股东获利能力因、盈利能力因子变化的影响,而控股后期会带动企业绩效的回升。

3.企业绩效后期回升线性分析

(1)设定假设

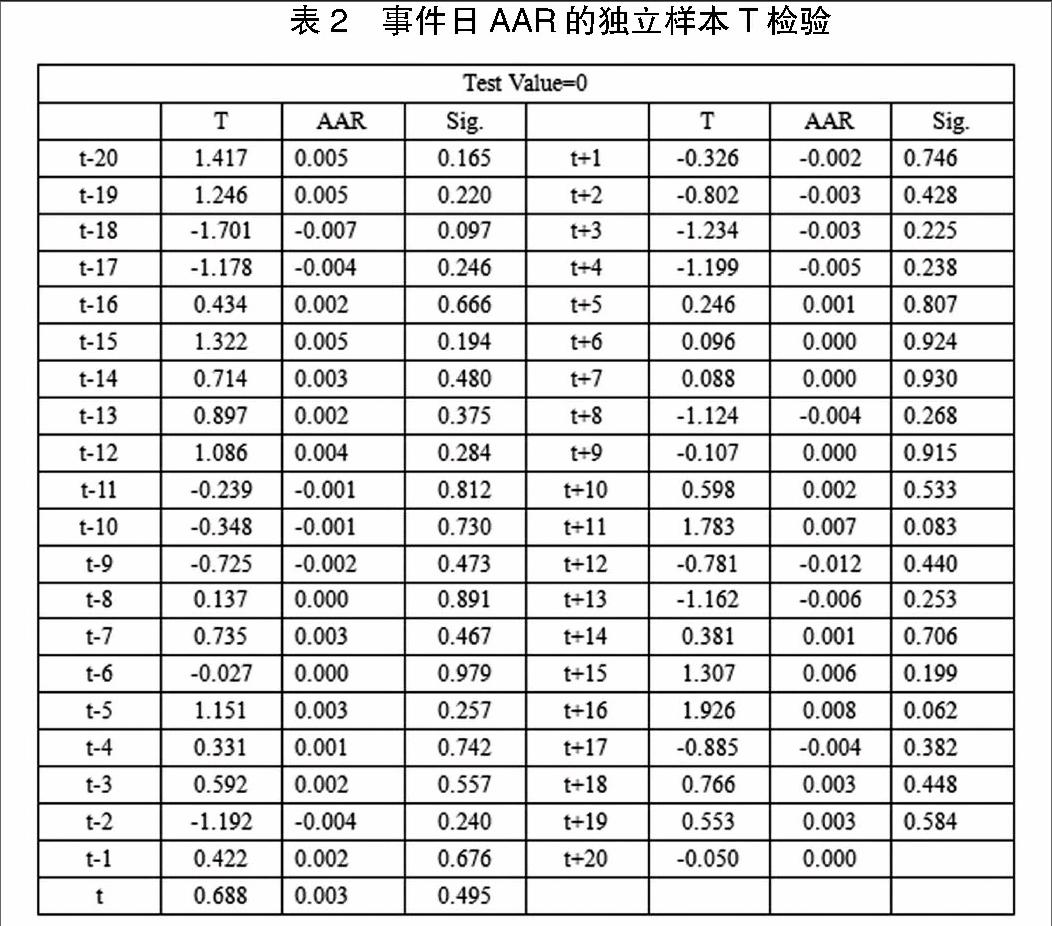

为更好地分析企业绩效在后期回升情况,经过数据筛选后选定39家有过控股经历的上市企业作为研究参考,搜集时间t(20≥t≥-60,t的界定日为公告日)用AARe表示平均每日企业超额收益的利率,在经过差异性T方式的检验后,作出上表2。

通过观察上表2数据,我们发现AARe值整体波动较小,但不为零。整个企业的绩效发生变动,但超额收益率并不突出。因此,小额贷款公司受上市公司控股后将对上市公司造成影响,但整体来看,结果并不显著,波动情况大。

(2)进行回归分析

在研究企业超额收益率之后,为证实其结果的可靠性,我们有必要对绩效变动进行回归性分析。利用SPSS软件导入相关数据,对发生显著变化的公告日前18天、后11天与后16天的因素进行分析,将其CAR设定为因变量,而由于时间调查数据周期长,应考虑到国民生产总值GDP及相关影响因子现金比率、营运资本比率、营业利润增长率等,作出下表3。

通过观察表3,可以发现LnGDP、营运资本比率、CPI、营业利润增长率B数值为正,体现其对控股企业绩效变动影响大,而托宾值与每股现金流量对绩效影响值为负值,起着反面影响的效果。

四、结语

综上所述,小额贷款作为国家维护小微企业利益开展项目之一,在整个金融市场发挥重要作用。上市公司是企业常见的经营模式,其加强对小额贷款公司控股将引起企业绩效的变动。在控股当期,小额贷款公司的绩效将下降,在控股一段时间后公司绩效将有所回升,其受到LnGDP、CPI、营运资本比率、营运利润增长率的正面影响。

参考文献:

[1]连靖靖.上市公司控股小额贷款公司行为对绩效的影响——以制造业为例[J].商场现代化,2014(16):33-35.

[2]姜美善.小额信贷机构金融持续性影响因素探析[J].金融理论与实践,2011(09):55-57.

[3]田剑英.黄春旭.民间资本金融深化与农村经济发展的实证研究——基于浙江省小额贷款公司的试点[J].管理世界,2013(8):167-168.

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17