上市公司独立董事数量、质量与公司绩效关系研究

2015-11-25 06:29裘丽娅郭贤贤

长春工程学院学报(社会科学版) 2015年3期

裘丽娅,郭贤贤

(安徽财经大学会计学院,蚌埠233030)

上市公司独立董事数量、质量与公司绩效关系研究

裘丽娅,郭贤贤

(安徽财经大学会计学院,蚌埠233030)

通过对国内外关于独立董事数量、质量与公司绩效关系相关文献进行了回顾与总结,在此基础上提出假设部分,并选取我国2014年深市A股上市公司经验数据为样本,利用spss18.0统计分析方法。实证检验结果表明:公司绩效不会随着独立董事数量变化而变化,而相反独立董事质量越高,越有利于提高独立董事的监督力度与效力,上市公司的绩效水平就越高,二者是正相关关系。

上市公司;独立董事数量;独立董事质量;公司绩效

通过对国内外学者关于独立董事制度文献的研究与总结得出,学者们主要从独立董事的数量和质量两个视角入手,进而研究上市公司独立董事制度与公司绩效的关系,数量方面通过用独立董事人数占董事会总人数的比重来衡量,质量方面通过采用独立董事的教育背景来衡量。而我国资本市场发展尚不成熟,独立董事制度发展比较缓

慢,关于独立董事制度与公司绩效的关系问题国内外学者们仍未能形成一致结论。而且随着近些年上市公司财务丑闻的频发,更多的学者开始逐渐重视对独立董事的数量和质量与公司绩效关系进行深入研究。本文研究样本来自我国2014年深交所A股上市公司的经验数据,并通过运用spss18.0统计分析方法对独立董事的数量、质量与公司绩效的关系进行研究。

一、文献综述与研究假设

(一)独立董事数量与公司绩效

独立董事数量是一个抽象的概念,因此本文通过对独立董事比例的考量来衡量我国上市公司独立董事数量对公司绩效是如何产生作用的。独立董事作为公司治理中重要的外部监督机制,关于它的比例问题的讨论是一个值得关注的话题。国内外学者就二者之间的关系研究也比较多,Jensen和Meckling[1]研究中证明,一家独立董事制度相对完善的上市公司,其公司的经营业绩明显比缺乏董事会制度的公司要高出很多。Fama和Jensen[2]研究认为,独立董事相对于内部董事而言,其在公司治理机制中扮演着相对独立的角色,因此在一定程度上独立董事的比例越高,其对董事会的监督效力会越大,进而可以提高公司的绩效水平。高明华和马守莉[3]经研究证实,独立董事的比例高与低并不会影响公司绩效水平,独立董事根本没有条件发挥其监督和管理作用。袁萍等[4]研究结果表明,我国上市公司的独立董事比例高低对提高公司的监督力度具有显著的正面影响,即独立董事比例越高,越能进一步完善我国上市公司治理机制,即对公司绩效的提高发挥了积极的作用。王跃堂等[5]研究证实,独立董事比例越高,越有利于强化独立董事在公司内部治理机制中的话语权,能够在董事会投资决策战略中听到更多不一样的意见与建议,相对能够对董事会“拍脑袋”决策等不合理行为进行有效约束,有利于发挥其强有力的监督作用。石大林[6]通过研究股权集中度、董事会特征与公司绩效的关系表明,独立董事比例与公司绩效呈显著地正相关关系。

通过对国内外文献的回顾与分析,发现大部分学者未能对独立董事比例与公司绩效二者之间的关系形成一致看法,而从我国的国情出发、立足于我国上市公司的特点,基于此,提出假设一:较高的独立董事比例不会显著提高公司绩效水平,二者之间没有关系。

(二)独立董事质量与公司绩效

本文用独立董事的教育背景来表示独立董事质量。关于独立董事的教育背景与经济绩效相关性关系的研究,唐清泉等[7]研究发现独立董事的教育背景越高,越有利于提高独立董事的监督力度与效力,上市公司的投资决策水平就越高,也相应提高公司的治理水平,即表明独立董事的教育背景与提高公司绩效有直接的关系,并且是独立董事的教育背景越高,越有利于提高公司的绩效。袁萍等[4]通过对董事会特征与公司绩效的关系进行实证研究发现,教育背景较高的董事会成员,其整体各方面素质条件就相应的很高,才能形成强有力的监督机制,进而优化公司的投资决策效率,也就是说独立董事的质量对上市公司的经营绩效就起到了积极的正面作用。魏刚等[8]、张爱平等[9]通过进行实证研究分析得出一致结论认为,并没有足够证据表明上市公司独立董事的教育背景越高,其公司绩效就越高,二者之间没有显著关系。因此,通过对国内外文献的研究与分析总结,我们提出,假设二:独立董事教育背景水平的高低能显著提高公司的经营绩效,二者之间正相关关系。

二、研究设计

(一)样本选取与数据来源

本文选取我国2014年在深市A股上市公司1 163家为样本,进行筛选剔除:1.金融、保险行业的上市公司;2.ST类上市公司;3.教育背景数据缺失的公司;最终剩余有效样本911家,样本相关数据主要来源于国泰安数据库。

(二)变量定义

1.被解释变量

衡量公司绩效的指标有很种,如:每股收益指标(EPS),托宾Q值、资产收益率(ROA)及净资产收益率(ROE)等,选取不同的公司绩效衡量指标其产生的作用也一定存在差异,而本文通过借鉴国内外学者的成功经验,主要从两个方面来评价:

(1)会计业绩。作为反映经营成果的指标每股收益,是重要的财务指标之一,能反映公司投资决策水平和获利能力水平,能较好地反映公司会计业绩的表现状况,因此,本文采用每股收益业绩指标来度量公司会计业绩,该指标计算方法如下:

每股收益=当期净利润/流通在外普通股加权平均数

(2)市场业绩。采用托宾Q衡量公司市场业绩具有普遍性和广泛性,刘银国[10]认为托宾Q是衡量公司绩效的有效指标,托宾Q作为反映公司成长性

和公司绩效的指标,受到大多数学者的认同,基于此本文也选用托宾Q来衡量上市公司市场业绩指标,具体计算方法如下:

TQ=公司的市场价值/资产重置资本

2.解释变量

本文主要研究独立董事数量与质量对公司绩效的影响。因此,本文选用以下两个变量作为解释变量:

(1)独立董事比例。独立董事的数量是一个抽象的概念,本文通过选用独立董事比例这一具体替代变量,进而分析其对公司绩效产生的影响,根据我国学者胡汝银[11]研究认为,有无独立董事,企业绩效明显不同,本文具体分析了不同的独立董事比例对公司绩效的影响会有何不同,其计算方法如下:

独立董事比例=独立董事人数/董事会总人数

(2)独立董事教育背景。借鉴魏刚等的方法研究,本文也采用教育背景变量是公司独立董事教育背景的平均分值[8],我们把不同教育背景的独立董事用不同的分值来衡量,具体如下:

1分—中专及中专以下,独立董事毕业于中专及中专以下院校;

2分—大专,独立董事毕业于大专院校;

3分—本科,独立董事获得学士学位或正在攻读硕士学位;

4分—硕士研究生,独立董事已获得硕士学位,或正在攻读博士学位;

5分—博士研究生,独立董事已获得博士学位;

6分—其他;

然后求每家上市公司独立董事教育背景的平均分值,用i表示第i家上市公司,把上市公司中独立董事的人数记为那么把Ni个独立董事的教育背景分数分别记为则每家上市公司独立董事教育背景平均值计算方法如下:

3.控制变量

借鉴现有研究成果的成功经验,本文采用大多数学者都采用过的两个控制变量因素,公司规模和资产负债率,通过以上控制变量,进一步分析各大上市公司中独立董事的作用和地位,相关变量定义见表1:

表1 变量定义

(三)回归模型设计

由于公司绩效通过两个指标来衡量,一是会计业绩(EPS),二是市场业绩(TQ)因此,本文采用上述两个指标作为被解释变量,根据表2中定义的解释变量和控制变量,建立两个多元回归模型。模型如下:

回归方程中,A0为常数项,A1、A2、A3、A4为解释变量和控制变量的待估系数,b为随机误差项。

三、实证结果与分析

(一)描述性统计分析

运用spss18.0软件对样本进行实证分析,对其描述性统计的数据分析结果见表2:

表2 描述性统计分析结果

由表2可以看出,在2014年深交所上市的911家样本公司中,会计业绩(EPS)的平均数约为0.35,最小值为-3.37,而市场业绩(TQ)平均数为1.78,最大值为172.49;独立董事人数在董事会中所占的比例平均数为37%,独立董事比例最高值达到

71%,表明大部分样本上市公司的独立董事人数在董事会中基本上都达到1/3以上,部分甚至高达2/3以上,符合我国法律法规及政策的要求;独立董事的教育背景平均值是3.64,这表明他们教育背景都在本科学历以上,基本上接近硕士学历水平,受教育水平都比较高;企业的债务水平平均为0.45,最小的为0.02,最大的为11.51;公司规模平均水平为21.68,最小的为15.73,最大的为26.66,控制变量总体没有显著差异。

(2)相关性分析

通过表3的Pearson相关系数检验可以发现,托宾Q值、每股收益、独立董事比例、教育背景、资产负债率和公司规模存在相关关系,但是自变量之间相关系数较小,仅为-0.105,相关系数不大于0.5,说明了解释变量之间不存在多重共线性问题,模型的稳健性较高。同时显示出独立董事比例与EPS和TQ相关性显著程度不高,而独立董事的平均学历水平与EPS也不存在显著的相关关系,但是EDU与TQ之间相关性程度为0.117,其对应的P值为0.000,表明二者之间存在显著正相关,具体表现为独立董事的受教育水平越高,公司的TQ值就越大,也就说明上市公司的投资回报率就越高,进而使公司有足够的实力进入资本市场,为经营绩效显著提高提供有利条件。

表3 各变量之间相关性

(三)回归分析

对模型(1)、(2)分别进行回归分析,经整理后,结果见表4和表5:

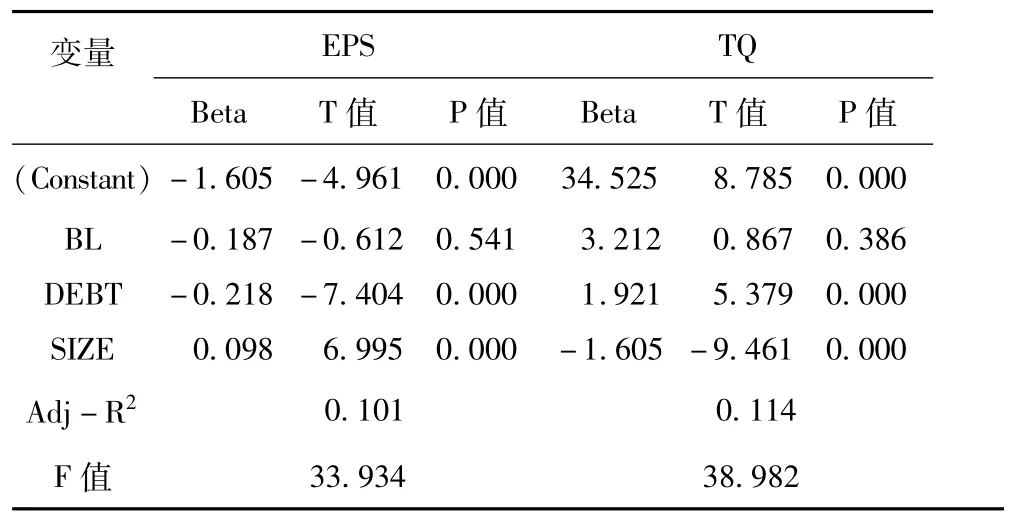

表4 独立董事比例与公司绩效的实证结果

表5 独立董事教育背景与公司绩效的实证结果

由表4可知,模型的Adj-R2分别为0.101和0.114,表明其变量拟合优度较好,有一定的解释力,F值分别为33.934和38.982也通过了F检验;但BL与EPS和TQ均不显著,这与我们的假设一一致。另外,DEBT和SIZE没有显著差异。解释变量独立董事比例线性回归系数分别为0.187、3.212,其t统计量分别为-0.612、0.867,两个T统计量值很小,这说明上市公司绩效的提高不会随着独立董事比例的提高而提高,二者之间关系微乎极微。

由表5知,模型的Adj-R2分别为0.101和0.133,表明其变量拟合优度较好,有一定的解释力,F值分别为33.947和46.373也通过了F检验;EDU与EPS回归系数为-0.008,T统计量为-0.640,对应的P值为0.522,说明EDU与EPS没有显著的正相关关系,这与假设二相反;而EDU与TQ存在显著正相关,由表5可看出其回归系数为0.684,T统计量为4.517,对应的P值为0.000,说明EDU与EPS有显著的正相关关系,这与我们的假设二一致,也就是说独立董事教育背景越高,董事会整体素质就得到普遍提升,进而有利于上市公司绩效水平的提高。

四、研究结论

本文对独立董事数量、质量与公司绩效的关系作了实证分析,检验得出相关结论,如下:

(一)较高的独立董事比例不会显著提高公司绩效水平,二者之间没有关系

虽然大部分样本上市公司的独立董事人数在董事会中基本上都达到1/3以上,部分甚至高达2/3以上,但是较高的独立董事比例并不意味着就保持着足够的独立性与客观性,大多数上市公司内部独立董事制度的设立,并不是出于对公司长远健康发展考虑,而是完全是为了迎合国家政策的需求,也就是说,独立董事职位的设定完全是被动的、消极的,敷衍的。“股权结构的优化能够在一定程度上明显提高公司绩效”[12],而我国股权结构是相当不完善的,几乎所有上市公司的独立董事都是由大股东任命的,这就意味着这些独立董事受大股东控制,失去了独立董事本应有的独立性,而且独立董事数量多少也很难把握,过多或过少显然都不是明智的选择。因此独立董事没有真正发挥其有效监督的条件,无论独立董事的数量高低几乎都不会对公司绩效产生较大影响。

(二)独立董事教育背景的高低能显著提高公司的经营绩效,二者之间正相关关系

即独立董事的平均受教育水平越高,其各方面素质和质量也就越高,独立性和监督效力才有了保障,这样既能更好地为公司的投资决策出谋划策,又能更好地提高公司的内部治理水平,为提高公司经营绩效发挥着积极作用。因此,重视高教育背景独立董事的引进,是可以为完善公司的内部治理机制添砖加瓦的,也是相当有必要的。

[1] Jensen andMeckling.Theory of Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[2] Fama,E.F.Jensen,M.C.Separation of ownership and control[J].Journal of Law and Economics,1983(26):301-325.

[3] 高明华,马守莉.独立董事制度与公司绩效关系的实证分析:兼论中国独立董事有效运行的制度环境[J].南开经济研究,2002(2):64.

[4] 袁萍,刘士余,高峰.关于中国上市公司董事会、监事会与公司业绩的研究[J].金融研究,2006(6):23-33.

[5] 王跃堂,朱林.董事会独立性、股权制衡与财务信息质量[J].会计研究,2008(1):55-63.

[6] 石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014(1):28-33.

[7] 唐清泉,罗党论.设立独立董事的效果分析[J].中国工业经济,2006(1):120-127.

[8] 魏刚,肖泽忠,NickTravlos,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-103.

[9] 张爱平,凌定胜.独立董事个体特质与公司绩效的相关性研究[J].江西社会科学,2010(3):192-196.

[10] 刘银国,朱龙.公司治理与企业价值的实证研究[J].管理评论,2011(2):45-51.

[11] 胡汝银.独立董事制度是股份制的一个创新:怎样看待独立董事制度[N].北京日报,2001-02-05(14).

[12] 曹丽平.股权结构对我国上市公司绩效的影响[J].长春工程学院学报:社会科学版,2015(1):50-54.

Study on the relationship between the number of independent directors,quality and company performance of the listed corporation

QIU Li-ya,et al.

(Anhui University of Finance&Economics,Bengbu 233030,China)

The paper reviews and summarizes the domestic and foreign literature about the relationship between the quantity and quality of independent directors with the company performance and it puts forward hypothesis on the basis of this part,and then selects the a-share listed companies in Shenzhen stock exchange in 2014 empirical data as samples,using spss18.0 statistical analysismethod,the empirical results show that the corporate performance does not changewith the number of independent directors,and on the contrary the higher quality of independent director,themore conducive to improve the supervision and effectiveness of independent directors,the higher the performance level of the listing corporation,the two are positive correlation.

listed companies;number of independent directors;independent director quality;corporate performance

F276.6

A

1009-8976(2015)03-0047-05

10.3969/j.issn.1009-8976.2015.03.013

2015-06-15

安徽财经大学校级重点课题《基于管理型卓越会计人才培养的会计实验新体系研究》(项目编号:acjyzd201524)

裘丽娅(1963—),女(汉),上海,教授,硕士生导师主要研究会计理论与方法。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01