控制权私有收益、公司治理与非效率投资研究

2015-11-27 03:02李香梅袁玉娟戴志敏

华东经济管理 2015年3期

李香梅,袁玉娟,戴志敏

(1.山东财经大学 会计学院,山东 济南 250014;2.南昌大学 经济管理学院,江西 南昌 330031)

一、引 言

新古典完美资本市场均衡假设下,企业投资独立于融资和资本市场。但现实生活中非完美资本市场、信息不对称和代理问题的存在,使企业的投资偏离最优水平,普遍存在投资过度或不足[1]。这些非效率投资行为不仅会降低企业的资源配置效率和公司价值,而且会给投资者带来严重的利益损失[2]。众多学者将公司治理因素纳入投资理论的研究范畴,但研究结论却不尽相同。究其原因,源于长期以来对公司治理与投资决策的研究主要集中于股权分散治理范式下股东—经理人间的委托代理问题[3]。但目前来看股权结构在世界范围内已呈现集中趋势[4],大股东控制已成为普遍存在的所有权实践形态[5],牺牲中小股东利益获取其独享的控制权私有收益(Private Benefits of Control,PBC)成为常态,大小股东间的“第二类委托代理冲突”成为公司主要的委托代理问题[6]。因此,一个显而易见的问题是“第二类委托代理冲突”下,大股东对控制权私有收益的追求对企业投资决策产生什么样的影响?La Porta等(2000)[7]、Dyck&Zingales(2004)[8]指出大股东对控制权私有收益的追求是所有权集中状态下非效率投资行为产生的重要动因。随着国外研究的深入,国内学者也逐渐关注大股东控制下控制权私有收益对投资及企业价值的影响。刘星和安灵(2010)[9]、程新生等(2012)[10]研究发现大股东会通过各种“隧道行为”和利益输送机制攫取控制权私有收益,影响投资效率;研究者还发现大股东控制下企业投资决策的变化会受到股权性质、股权制衡等公司治理结构因素和环境的影响[11],完善的公司治理机制对控制权私有收益和非效率投资具有一定的治理效果,不同的公司特征产生不同程度的影响[12-13]。

笔者认为现有文献存在两个主要问题:①过度投资和投资不足两类非效率投资行为相互影响和制约,共存于现实世界,但现有文献较多集中于对过度投资的研究,较少探讨投资不足问题,将两种非效率投资行为纳入统一框架进行系统、全面研究的就更少;②目前对大股东控制下投资行为的研究,涉及控制权私有收益、公司治理与非效率投资三者关系的研究文献较少,多是将三者割裂开来,或是研究控制权私有收益对非效率投资的影响,或是研究公司治理总体环境或某些单一指标对投资决策的影响,并没有考虑在我国特殊的制度背景下,控制权私有收益驱使下的企业投资决策是否受控制权配置方式、董事会结构安排等公司治理要素的影响,以及影响效果怎样。

二、理论分析与研究假设

(一)控制权私有收益与非效率投资

一方面,投资形成的控制性资源是产生控制权私有收益的重要基础,大股东通过控制这些资源在时间和空间上的分配,制定有利于私有收益最大化的投资策略,导致企业规模的非优化增长[9]。控制权私有收益的获取不仅在一定程度上降低了大股东可接受的投资收益率门槛,还会导致投资时点的提前,表现为过度投资;另一方面,控制权成本的存在,虽然可以缓解因私有收益导致的过度投资,也可能会引起投资不足。当投资收益难以弥补较高的融资成本时,大股东会放弃净现值大于零的投资项目,导致投资不足。基于此,提出假设1。

H1:控制权私有收益会导致企业非效率投资。

(二)股权特征、控制权私有收益与非效率投资

股权集中会导致大小股东间的“第二类代理问题”,控股股东会利用其控制地位操纵公司的投资决策,实施能增加私有收益却有损企业整体价值的非效率投资项目。制衡型股权结构下,多个大股东相互牵制,共享公司的控制权,增加了决策表决的所有权比例,有利于内部化私有收益的获取成本,弱化控股股东攫取私有收益的动机,降低了私有收益驱动下非效率投资发生的机率。故提出假设2。

H2-1:股权集中度对非效率投资具有正影响;H2-2:股权越集中,控制权私有收益对非效率投资的影响越大;H2-3:股权制衡度对非效率投资具有负影响;H2-4:股权制衡能有效缓解控制权私有收益对非效率投资的影响。

(三)董事会特征、控制权私有收益与非效率投资

独立董事拥有较专业的知识体系和客观的判断能力,其引入一方面有利于促进董事会决策的科学化,降低发生非效率投资的概率,另一方面可以强化董事会对高管人员的监督,有效缓解内部人控制现象,提高公司治理效率,抑制私利动机引发的非效率投资。故提出假设3。

H3-1:董事长和总经理两职分离能降低非效率投资发生的概率;H3-2:董事长和总经理两职分离能缓解控制权私有收益对非效率投资的影响;H3-3:独立董事比例越高,上市公司发生非效率投资的可能性越低;H3-4:独立董事比例的增加能缓解控制权私有收益对非效率投资的影响。

(四)监事会特征、控制权私有收益与非效率投资

三角式治理结构下(股东大会下分设董事会和监事会),监事会代表全体股东的利益,行使独立监督权,监督公司董事和管理层是否违反规定或滥用职权侵害公司和股东利益。基于此,提出假设4。

H4-1:监事会规模的扩大能有效抑制非效率投资;H4-2:监事会规模的扩大能有效缓解控制权私有收益对非效率投资的影响。

(五)高管薪酬、控制权私有收益与非效率投资

高管作为公司的实际控制人,为巩固自身的地位和权利、提高薪酬,会将资源留在企业实施“堑壕性”的过度投资;另一方面,高管在监管过程中会产生私人成本,当投资项目带来的私人收益小于私人成本时,管理层会放弃该投资项目,导致投资不足,即非效率投资成为高管利用权力谋取私利、提高薪酬的一种途径。而管理层激励是解决此类问题的有效方法,理想薪酬契约(如在职消费、期权计划和管理层持股等)的实施,有利于促使管理者的私人收益和公司长远利益趋同(Had1ock,1998),弥补管理者做出非效率投资决策的私人成本和机会成本,缓解企业的非效率投资。因此提出假设5。

H5-1:高管薪酬对非效率投资具有正向影响;H5-2:高管薪酬激励在控制权私有收益对非效率投资的影响中有显著的缓解作用。

三、研究设计

(一)样本选取和数据来源

本研究选取2005-2013年沪深两市发生控制权变更的上市公司作为研究的初始样本,按照下列程序进行筛选:①剔除金融类样本;②剔除控制权未发生变更的样本;③剔除国家股在国有单位之间无偿划拨、抵债或被法院公告拍卖的样本;④剔除净资产收益率为负值的极端值样本;⑤剔除相关数据缺失的样本。经过上述筛选过程,本研究共得到符合条件的110家公司的259个样本观测值。

本研究采用的股权转让交易数据、相关财务数据及公司治理数据,主要来源于CSMAR和Wind数据库及上市公司年报,数据处理采用SPSS16.0计量分析软件。本研究对主要变量进行1%分位及99%分位的缩尾处理,以降低异常值对研究结论的影响。

(二)模型设计及变量定义

借鉴Vogt(1994)的研究成果以及Richardson(2006)残差度量模型的方法,构建模型1衡量投资效率,并按回归结果对样本进行分组。其中,残差大于零的样本定义为过度投资组(OI),残差小于零的样本定义为投资不足组(UI)。

模型1:Ii,t=α0+α1FCFi,t-1+α2Levi,t-1+α3Qi,t-1+α4Sizei,t-1+ ∑αiIndustry+∑αjYear+εi,t

在按模型1回归结果分组的基础上,引入由公司治理哑变量DGM构造的交叉项DGM×PBC,检验公司治理机制能否缓解控制权私有收益对非效率投资的影响,构建模型2。如果交叉项的回归系数显著为负,说明该公司治理要素具有显著的抑制作用;否则说明该要素未能有效发挥其抑制作用。

模型2:OIi,t(UIi,t)=γ0+γ1PBCi,t-1+γ2DGM+γ3DGM×PBCi,t-1+γ4FCFi,t-1+γ5Occpi,t-1+γ6Cri,t-1+γ7Cfri,t-1+γ8Deviatei,t-1+∑γiIndustry+∑γjYear+θi,t

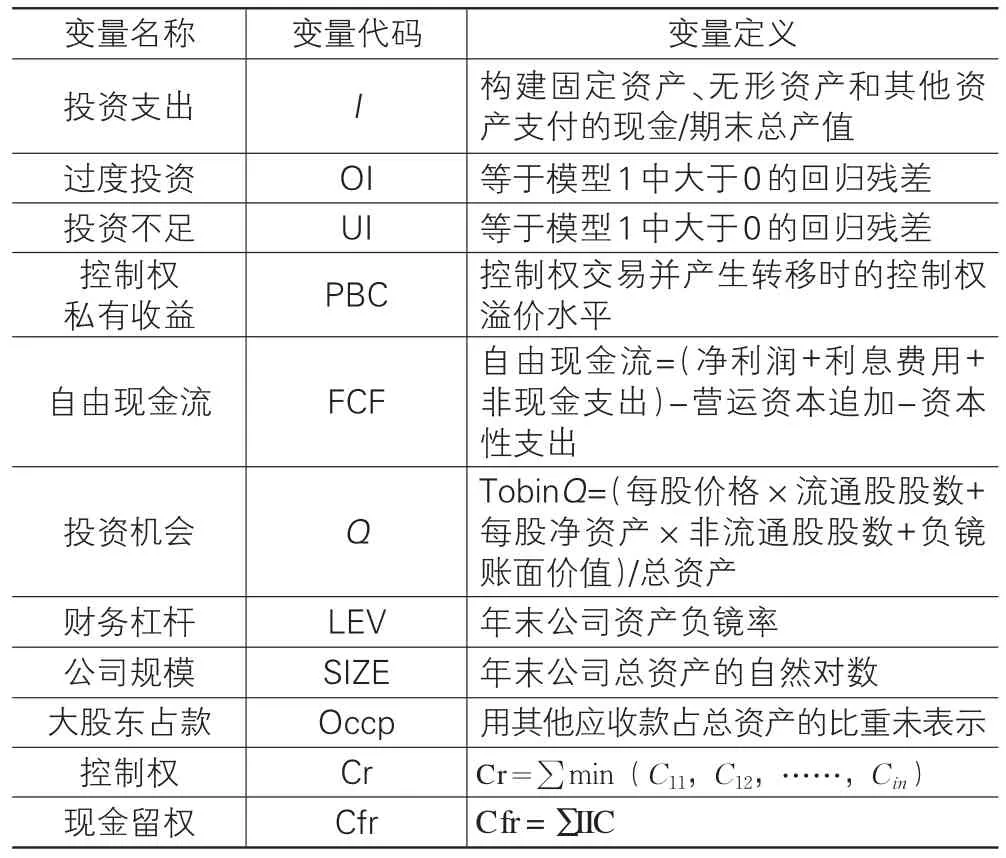

本研究主要从股权结构、董事会结构、监事会结构和高管薪酬四个方面来衡量公司治理机制。其中,股权结构变量包括股权集中度(Share1)和股权制衡度(Shares);董事会结构变量包括领导层结构(Director Duality)和独 立 董 事 规 模(Sum Dudong);监事会结构变量用监事会规模(Sum Jianshi)表示;高管薪酬(Salary)主要指公司内前三名高管的薪酬。各变量说明见表1。

表1 变量说明

续表1

四、实证检验结果与分析

(一)描述性统计

表2为样本公司主要变量的描述性统计。统计结果显示,过度投资的样本为92个,投资不足的样本为167个,说明我国很多上市公司面临投资不足问题(郭胜和张道宏,2011);控制权私有收益均值为2.214 3,远远高于英美发达国家控制权私有收益水平(0.052 1),表明我国存在较严重的控股股东利益侵占现象;两权分离的均值为6.468 1,如此严重的两权分离加重了控股股东获取私利的动机;第2~10大股东持股比例均值仅有22.65%,说明其他股东对控股股东的制衡能力较弱。

表2 样本数据的描述性统计

(二)回归结果分析

表3的回归结果显示,控制权私有收益与过度投资和投资不足在1%的水平上显著正相关,说明大股东对控制权私有收益的追求会导致企业的非效率投资。由此,假设H1得到验证。

表3 公司治理因素、控制权私有收益与上市公司非效率投资的回归结果

股权结构变量的实证结果表明:股权集中及交叉系数与过度投资和投资不足在10%的水平上显著正相关,股权集中度越高,控制权私有收益对非效率投资的影响越大,非效率投资现象越严重,与假设H2-1和假设H2-2一致;股权制衡及交叉系数与过度投资在10%的水平上显著负相关,但与投资不足不显著正相关,部分验证了假设H2-3和H2-4,说明股权制衡对控制权私有收益导致的过度投资有显著的抑制作用,但由于股东间议价能力的差异和利益的不均衡,未能有效发挥对投资不足的抑制作用。

董事会结构变量的实证结果表明:董事长和总经理两职分离及交叉系数无论与过度投资还是投资不足都不显著负相关,并没有得出两职分离会缓解非效率投资的结论,假设H3-1和H3-2没有通过验证。这可能因为我国大多数上市公司是由国有企业改制而来,领导权形式的变化并没有改变内部权力机构的非独立性,董事长与总经理两职无法实现真正意义上的分离;独立董事及交叉项与过度投资显著负相关,与投资不足虽然负相关但不显著,H3-3和H3-4得到部分验证,这可能与独立董事自身的独立性、参与程度和专业胜任能力有关。

监事会结构变量的实证结果表明:监事人数及交叉系数与过度投资和投资不足负相关但不显著,说明监事会的设置能约束非效率投资但效果不明显,可能原因是大股东控制下监事会地位的不独立弱化了其监督职能,假设H4-1和H4-2不成立。

高管薪酬变量的实证结果表明:高管薪酬与过度投资和投资不足关系不显著,但交叉系数与投资不足显著负相关。目前我国多数高管实质上能够控制公司的董事会和薪酬委员会,利用手中权力进行寻租,出现薪酬与投资绩效脱离的现象(李鑫、孙静,2008),假设H5-1未通过验证;但随着薪酬体系改革的不断深化,理想薪酬契约的实施以及监督职能的有效发挥,高管出于名誉和社会地位的考虑提高了投资决策的科学性,缓解了私利驱动下的非效率投资,假设H5-2成立。

(三)稳健性检验

为进一步验证以上结论的稳健性,从以下两方面进行检验:

(1)重新计算过度投资和投资不足。借鉴徐倩(2014)的方法,利用资产负债表上t年与t-1年资本投资净额(固定资产净额+在建工程净额+工程物资+无形资产净额)之差衡量企业的投资支出(I),重新代入模型1,计算出残差,划分非效率投资,再对模型2进行回归,实证结果与前述研究结论基本相同,说明本文的研究结论具有较高的稳健性。

(2)重新计算控制权私有收益。借鉴叶康涛(2003)的做法,用控股股份与非控股股份转让价格之差表示控制权溢价水平,用其代替现有的控制权私有收益后,再对模型进行回归,回归结果与前文基本一致。

五、研究结论

(1)我国普遍存在非效率投资,且投资不足现象较为严重;这使得真正意义上靠投资拉动的企业经济持续增长不但存在质的问题,量的问题也较大,即这种投资不足是结构性的不足,这与目前我国部分国企所在行业倾斜投资严重,而民营企业所处的行业投资杯水车薪正好对应起来,因此须加大力气解决民企所在行业的同等投资对待和准入的问题。

(2)控股股东对控制权私有收益的攫取不仅会导致过度投资还会引起投资不足,这使得在企业内部存在着投资的不确定性,即使企业总体投资充裕,但由于股东侵占和控制权私有收益分配,使得投资的效率无法得到充分发挥,间接挤压了中小股东的合理利益。

(3)公司治理机制对非效率投资具有显著的治理效果。具体而言,过度投资方面,股权集中度越高,控制权私有收益驱动下的过度投资越严重,股权制衡和独立董事人数的增加,有助于降低控制权私有收益导致的过度投资,其他变量未发挥应有的治理作用;投资不足方面,股权集中度越高,控制权私有收益驱动下的投资不足越严重,高管薪酬能显著缓解控制权私有收益对投资不足的影响,其他变量未发挥应有的治理作用。

因此,在监督、控制企业非效率投资时,应不断调整、完善公司治理机制,充分发挥其职能,降低代理冲突,提高投资效率,保护投资者尤其是中小投资者的合法权益。

[1]方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(7):63-69.

[2]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(5):69-78.

[3]Berle A,Means G.The Modern Corporation and Private Property[M].New York:Transaction Publishers,1932.

[4]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58:2-28.

[5]Holderness Cliford G.A Survey of Block holders and Corporate Control[J].Economic Policy Review,2003(4):51-64.

[6]Claessens S,Djankov S,Fan J,et al.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,58(6):81-112.

[7]La Porta,Rafael,Florencio Lopez-de-Salines,et al.Investor Protection and Corporate Governance[J].Journal of Financial Economies,2000,58(1/2):3-27.

[8]Dyck A,Zingales L.Private benefits of control:An international comparison[J].Journal of Finance,2004,59:537-600.

[9]刘星,安灵.大股东控制、政府控制层级与公司价值创造[J].会计研究,2010(1):69-80.

[10]程新生,谭有超,刘健梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012(7):137-151.

[11]Grundy B D,H Li.Investor Sentiment,Executive Compensation,and Corporate Investment[J].Journal of Banking&Finance,2010(10):2439-2449.

[12]Billett M T,Garfinkel J A,Jiang Y.The Influence of Governance on Investment:Evidence from a Hazard Model[J].Journal of Financial Economics,2011(3):643-670.

[13]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150.

猜你喜欢

今日农业(2021年19期)2022-01-12

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

财讯(2019年7期)2019-06-11

英语文摘(2019年2期)2019-03-30

汽车观察(2018年10期)2018-11-06