浅谈农资流通企业客商信用数据库的建设

2015-12-05 14:00梁松波

商场现代化 2015年25期

关键词:数据库

摘 要:本文梳理了农资流通企业客商信用数据管理现状及存在的主要问题,总结多年来的管理实践经验,提出了客商信用数据库建设思路。希望农资流通企业通过加快信用数据库建设,进一步挖掘、利用客商信用数据宝藏,充分发挥数据在防范客商信用风险、优化客商群体及开拓涉农金融等方面的重要价值,推动农资流通企业信用管理水平更上新台阶。

关键词:农资流通;客商信用;数据库

Z公司是国内农资流通行业重点企业之一,下属成员企业较多,其中一级子公司将近20家。为应对农资流通行业上游预付、下游赊销的业态特点,防范潜在风险,Z公司十分重视对上下游客商的管理,先后建立起了系统的赊账款、预付账款管理体系,从上游采购和下游销售两头着手,实现了对客商信用风险的全过程管控。经过十多年的实践,Z公司客商信用风险管控体系日益完善,在防范客商信用风险方面发挥着十分重要的作用,同时,也积累了大量的客商信用数据,为后续风险管控能力的进一步提升打下了坚实的基础。但是,当前Z公司对客商信用数据的管理,总体来看尚处于起步阶段,仍有很大的提升空间。

一、Z公司客商信用数据管理现状

客商信用数据是前期客商的资信、合作规模、合作效益及履约情况等较为真实、客观的反映,具有较高的可信度,是公司评估客商资信、优选合作客商、核定信用额度、审批赊账或预付账款等信用管理活动的重要基础和依据。在各级风险管理部门的不懈努力下,Z公司客商信用数据的管理已取得了较好的成效,但是,现阶段客商信用数据的采集、加工及利用等方式仍较为初级,信息化工具欠缺,基本依赖手工操作,信用数据价值未能充分挖掘,具体表现在:

1.客商资信材料未同步电子化,难以实现共享。近年,Z公司信用管理基础工作扎实推进,各业务单位越来越重视客商资信材料的收集、保存及更新工作。但是,收集到的客商资信材料大多由各业务单位书面建档管理,尚无信息化系统来同步记录资信信息、形成客商电子化档案,因而,查询不便,共享困难,也难以直观反映客商资信信息的历年变动。

2.客商信用数据分散化、片断化,尚无专门系统汇集,难以收集,又缺乏系统性。客商信用数据恰恰是反映客商信用面貌、合理评估客商资信的重要依据。但是,现阶段客商信用数据,如合作年限、历年交易量、交易额、履约情况、纠纷处理、款项逾期情况、出险情况及毛利等,往往分散在公司业务、财务、合同及风险管理等相关部门,呈现出分散化、片断化的特点,并且目前尚无专门的信息系统按一定的标准予以记录、采集、汇总和保存,公司层面难以实时、完整、准确、连贯的取得或调用这些数据。

3.客商信用数据管理严重依赖手工,汇总工作量大,数据时效性差,难以满足管理需求。现阶段客商信用数据的记录、存储、采集、汇总、共享仍依赖手工操作。由于上下游客商数量众多,需要汇总的信用数据类型又多,口径各异,采集、汇总的难度相当大,因而,客商的资信信息也就无法实时、全面、系统的取得和掌握,难以为公司领导决策提供实时、系统、充分的参考数据。

二、Z公司客商信用数据库建设思路

针对上述难点问题,为实现对公司客商信用数据的实时采集、汇总、加工及共享,有效提高公司客商信用管理效率,在多次调研的基础上,提出了公司层面建设客商信用数据库的思路。

1.数据库建设目标

搭建起能够全面、及时、多角度地记录、保存客商基础信息和双方合作信息,并能提供实时查询、汇总、检索、共享及预警等功能的数据库平台,打造公司客商信用管理体系的“信息中枢”,并通过对源数据的保存、更新、实时汇总以及定量分析,充分发挥平台在事前评估、事中控制及事后预警等方面的作用,进一步提升客商信用风险管理的管理效率和管理成效。

2.数据库基本架构

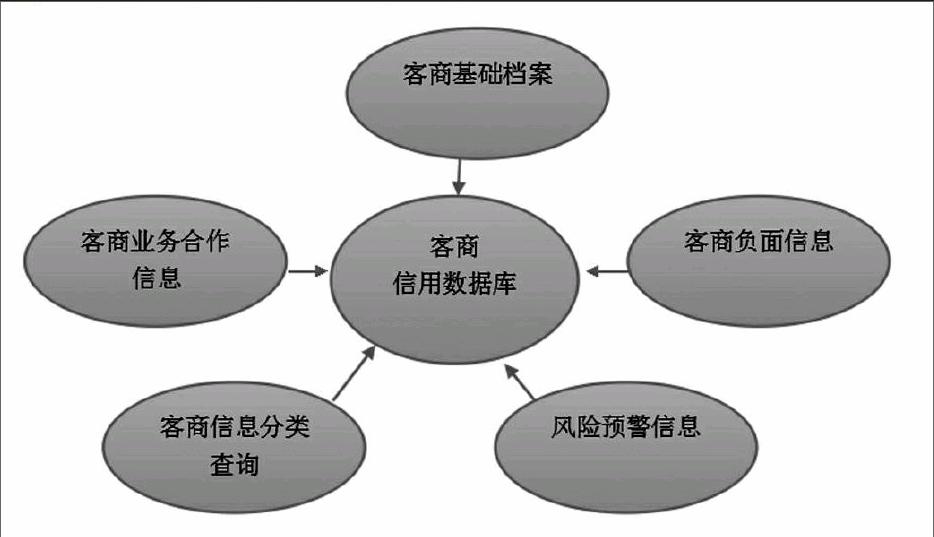

鉴于当前现状,结合建设目标,逐项梳理出客商信用数据库应具有的功能需求,并进一步分类、整合后,形成了数据库应具备的五个基本功能模块(详见下图)。

(1)客商基础档案:①客商基本信息,如名称、注册地址、资产资本、法定代表人、主营商品、实际经营地址、股权结构、员工人数、年产量/销量、合作时间、厂房(办公用房)情况、仓储设施情况以及其他需要说明的重大事项;②电子证照库,收集包括客商“三证”(营业执照、组织机构代码证及税务登记证)或负责人身份证、生产制造许可证、危化品经营许可证等证照,定期更新,并且每条更新记录应能完整保留,以完整反映该客商资信动态变化。

(2)客商业务合作信息:①逐单记录业务合作明细,如合同签订时间、采购商品、数量、金额、付款时间、约定交货时间、实际交货时间、逾期交付数量、逾期交付金额、逾期天数、运输仓储费用、销售金额、销售毛利等。②能在业务明细基础上,汇总形成本年度合作汇总信息及历年合作汇总信息。

(3)信息分类查询:在上述信息记录、存储、处理的基础上,实现基本的、实时的分类查询、汇总功能。即能根据不同的查询需求自动生成相应的图表,如不同类别客商的数量、合作量、合作金额及毛利汇总表,客商合作量或交易额排名表、占比图,以及依据逾期次数、逾期情节或是否出险等因素,自动生成关注名单、重点关注名单及禁止合作的黑名单等。

(4)风险预警信息:①能在客商付款或发货审批时,提示客商现有预付或赊账余额,并按制度规定的审批权限,提示审批流程及最终审批人;②能提示客商以往履约或发货、付款逾期情况,特别是存在多次逾期、严重逾期情节等的,能及时提示管理员及相关领导;③能在交货期限或付款期限届满前的一定时间,作出催货或催款提示,并列示逾期金额、逾期天数等情况,提示业务、管理部门查明逾期原因,并予以如实备注。

(5)客商负面信息:指对客商资信、企业形象、产品及品牌等产生不良影响的各种信息,这些信息最终将影响到客商的正常经营及履约能力,严重的,甚至可能导致其破产倒闭。负面信息按来源不同分为两类:①对客商经营产生不利影响的宏观调控政策、行业政策及区域性风险事件等外部信息;②客商本身资信恶化信息,如资金链断裂、经营异常、重大事故、污染或泄露等环保事件、停业整顿、并购重组、负责人沉迷赌博、销售假冒伪劣产品及其他对客商本身资信产生重大影响的信息等。

三、Z公司客商信用数据库主要功能

1.能够实时采集客商资信信息,形成完整的客商资信电子档案,方便查询和共享。

2.能够系统、实时汇总客商信用数据,形成每个客商的信用状况报告,多方位反映客商资信及合作情况及履约状况等,方便跟踪和资信评估。单个客商的信用状况报告,内容上应包括以下5个部分,即:①客商基本信息;②客商以前年度与我方相关业务单位的业务合作情况;③客商本年度与我方相关业务单位的业务合作情况;④本年度业务合作明细;⑤其他信息或负面信息。

3.能够实现客商规模、效益贡献等一系列分类检索,促进潜力客商的发掘和核心客商的关系维护。

4.能够依据设定预警条件,自动作出预警,提高公司风险响应速度。

5.能够实时查询、调用任一业务单位(成员企业或业务部门)的客商合作信息(包括不同年度客商合作量、毛利及逾期情况等)。

6.能够为公司互联网金融、小额贷款等业务开拓提供客商信用数据支撑。Z公司正把握农资电商及农村金额等发展趋势,积极建设农资电商平台,试水小额贷款、资金互助社等农村金额,助力三农发展。长期以来的农资购销业务经营中获得的农村客商信用数据,使得Z公司能够知己知彼,更好、更快地推进上述业务开拓并做好风险防范工作。

四、总结

随着大数据时代的到来,对数据价值的认识上升到了一个新的高度。一定程度上说,数据将是传统4大生产要素之后的第5大生产要素。传统的农资流通行业企业的信息化基础相对薄弱,已成为当前制约企业快速发展的瓶颈之一。Z公司在行业内率先建立起了完善的客商信用管理体系,积累了大量的客商信用数据,但限于信息化工具的匮乏,数据的管理和利用仍处初级阶段,难以满足日益增加的管理需求及新业务开拓需要。为突破这一信息化瓶颈,近年来,Z公司将客商信用数据库平台建设提上日程,明确了数据库开发方案(开发目标、基本架构及要实现的主要功能等),并将引入专业软件开发企业,精心打造,尝试通过数据库平台的建设,借助信息化系统,加快开发利用客商信用数据宝藏,更好地挖掘数据在客商盈利分析、客商维护、信用风险防范及涉农金融业务开拓等方面的价值。

作者简介:梁松波(1981- ),男,浙江绍兴人

猜你喜欢

计算机与网络(2021年20期)2021-12-18

中国计算机报(2018年20期)2018-08-28

财经(2017年20期)2017-09-26

财经(2017年15期)2017-07-03

财经(2017年2期)2017-03-10

财经(2016年15期)2016-06-03

财经(2016年3期)2016-03-07

财经(2016年6期)2016-02-24

中国信息化·学术版(2013年5期)2013-10-09

财经(2010年20期)2010-10-19