现金池的最佳现金持有量确定方法研究

2015-12-21 03:28

财经界(学术版) 2015年12期

现金池的最佳现金持有量确定方法研究

山东能源重型装备制造集团有限责任公司张辉

摘要:众所周知,“现金”是企业的命脉,无数家企业不论是何原因导致经营失败,归根结底都是资金链断裂、资金枯竭导致企业无法存续。现金的管控对企业有着极其重要的意义。而近年来,我国经济高速发展,集团公司、跨国公司纷纷涌现,由于集团的复杂结构和分权化管理,其对现金的管控往往力不从心。资金利用率低、管理成本高、财务风险高等问题对企业经营造成很大威胁,因此,许多集团公司引入“现金池”管理模式。

关键词:现金池最佳持有量

一、现金池管理模式

现金池,又称资金池、现金总库,是资金集中管理的一种模式,最早由跨国公司和国际银行联合开发,以统一调拨、集中管理、实时监控集团的资金,最大限度地降低集团持有的净头寸。

集团财务公司或母公司通过银行设立现金池账户,集团各成员单位将资金上划至现金池账户,本单位账户的实际余额为零。成员单位日常生产经营产生资金需求时,在上划额度内通过现金池账户支付;当资金需求超过上划额度时,可以从现金池账户透支,以低于银行的利率支付利息;从外部取得资金收入时,银行将其自动归集至现金池账户,并偿还透支额度。通过现金池对集团资金集中运作,集团成员单位可以实现资金共享,降低外部融资规模和融资成本,提高内部资金的利用率。

二、现金池最佳现金持有量的研究动机

企业因交易性需求、预防性需求和投机性需求持有现金,但现金是高流动性低收益性资产,如果现金池中保持过量现金,资金利用率低,企业易出现资金沉淀、资源浪费,产生较高的资金管理成本和机会成本,从而降低企业的收益水平;如果现金池中持有过少现金,会造成集团成员单位资金短缺,导致资金链断裂,影响其正常的生产经营活动,甚至在遇到宏观经济环境变化或其他难以控制的因素,企业极有可能因一时的资金周转不灵陷入经营危机。因此为了保证企业现金池持有适量的资金,既不闲置资金、降低企业盈利,也不短缺资金、影响企业经营,企业有必要确定现金池的最佳现金持有量。

三、现金池最佳现金持有量的确定

基于财务管理理论,学者建立了计算企业最佳现金持有量的模型,如:成本分析模式、存货模式、随机模式等。但这些模型均基于单个企业,对于集团公司及现金池适用性不强;且多建立在理论分析上,对于企业实务操作性不强。集团公司业务复杂,资金流动频繁,如采用“一刀切”的方法使企业全年保持统一的最佳现金持有量,是不合理的。根据生产经营实际,企业的最佳现金持有量也应该是上下波动的,因此本文将企业预算与现金池最佳现金持有量建立联系,集团各成员企业按照“资金预算——预算修正——资金审批”的方式将企业的资金信息汇总至集团,集团根据各成员单位资金需求以及对风险的控制确定每日的最佳现金持有量。

每月末,集团各成员单位根据业务需要编制下一月资金收支预算表,包括各类活动的所有资金流入及流出。各成员单位先编出月度资金预算表,月度预算经过本单位审核后,上报集团财务公司,使集团对下月现金收支有整体概览。然而预算是对未来经营事项的预测,有一定的不确定性,因此成员单位每周末制定下一周的资金预算,将资金预算落实到每日。成员单位编出每周资金预算表,周预算经过本单位审核后,上报集团财务公司审核。资金预算审核着重要求对大额收支进行审核,即对于在成员单位归集资金范围内的资金支出预算,由集团财务公司对各子公司上报的资金需求进行审核和办理;对于超出企业归集资金范围的支出,则要按集团内部借款规定办理借款手续。

集团财务公司将各成员单位的周预算汇总,得到集团每日的预算,并确定每日的流动性比例(流动资产总和/流动负债总和),以控制集团的流动性风险。只有当集团的流动性比例必须高于某一设定比例时,该日的预算才是合理的,风险是可控的,此时该日预算的现金支出量即为现金池的最佳现金持有量;若集团的流动性比例低于设定比例,集团则需要重新审视预算或者采取措施,将流动性比例调整到可接受的范围内。

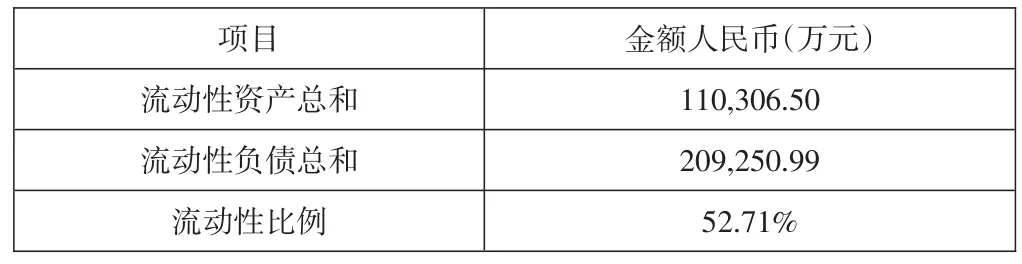

表1:集团财务公司每日流动性比例表

表1为XC集团根据预算确定的某日的流动性比例表,XC集团根据我国银监会制定的《商业银行流动性风险管理办法(试行)》的规定,要求流动性比例≥25%。该日的流动性比例为52.71%大于25%,故该日集团该日预算的现金支出量即为现金池的最佳现金持有量。

四、结束语

通过与预算结合,企业可以相对精确的确定出集团现金池的每日的最佳现金持有量,并对近期的现金需求量做出预估。结合对近期现金需求的预估,当现金池中的金额高于最佳现金持有量时,企业可以将盈余资金进行合理投资,增加企业收益;当现金池中的金额低于最佳现金持有量时,企业应进行适当筹资或处置投资,确保企业的正常生产经营活动。

参考文献:

[1]李琛.企业现金集中管理探析——基于现金池[J].现代商贸工业, 2013,06:110-112

[2]王丽萍.基于现金池管理模式的企业集团资金管理[J].当代经济, 2010,11:48-49

[3]陈志斌,刘静.金融危机背景下企业现金流运行中的政策影响研究[J].会计研究,2010,04:42-49+95-96

[4]熊艳华.企业集团现金池运作中的问题分析[J].上海电力,2011, 02:200-202

[5]徐伟,袁珠盈.关于跨企业现金流集中管理的一种创新构思[J].经济问题探索,2008,07:89-92

[6]宁凌.企业现金流转系统动态仿真研究[J].当代经济科学,2002, 02:85-90+96

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30

城市建设理论研究(电子版)(2022年10期)2022-06-08

城市建设理论研究(电子版)(2022年4期)2022-06-08

城市建设理论研究(电子版)(2022年9期)2022-06-07

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24