浅谈平台建设的必要性与资金管理

2015-12-21 03:28

财经界(学术版) 2015年12期

浅谈平台建设的必要性与资金管理

上海斯迪尔电子交易市场经营管理有限公司姚丽娟

摘要:传统的钢铁贸易形式已经不适应当代贸易发展的趋势,本公司提出了让流通更简单的发展口号,创建“平台+基地”的运营模式,支付平台和仓储平台的建设由此应运而生,管理资金已成为关键,基地的建设也在紧锣密鼓当中。

关键词:平台基地入金B2B支付模式费用平台收益资金的管理帐表的处理

一、近年来,在国家政策的多种因素的影响下,大宗商品电子交易在蓬勃发展,如支付宝等

各种电子交易活动在不断创新,在大宗商品交易活动中起着积极的推动作用。传统的钢铁贸易是线下交易,交易商只提供交易平台,买卖双方在交易平台上成交,产生合同订单,买方根据合同订单金额,从线下网银支付到交易商账户,交易商扣去手续费之后再把货款网银支付给卖方。卖方收到货款开提单给交易商,交易商再开提单给买方,买方根据提单到卖方仓库提货。从买卖交易成立的时刻到买方提到货,不论是从资金流还是物流,浪费了大量的时间和资源,与现代经济发展不同步。为了使大宗商品交易从线下交易转入线上交易,必须创建三流合一的信息化平台,三流合一指的是交易平台信息流、支付平台资金流、仓储平台物流,基地指的是仓库,生产商只要在交易平台上挂单销售,那他的货物必须存放在交易商指定的仓库内监管,监管物资是为了确保及时发货。仓库收到仓储平台发来的出货通知,立马配送物流,把货物送到买方指定的地点。单从物流配送来看,不仅节约了资源成本,节约时间,提高了经济效益。对于生产企业来说大大缩小的回款期,有更多的资金投入生产经营。

二、了解什么是B2B支付、B2B支付的费用以及异地跨行转账的费用

B2B直付:是B2B网上支付业务类别的一种,专指银行以企业交易数据为基础,根据企业客户通过银行网上系统提交的付款指令直接将交易资金从企业客户在银行开立的结算账户支付到企业在银行开立的结算账户。或根据企业通过其支付平台系统发送付款指令,直接将交易资金从企业账户退回到客户账户的业务模式。

创建B2B支付平台,首先要对B2B支付费用的了解,以及对异地跨行转账费用的了解,才能以最低的成本进行平台建设,以便收到最大的效益。

各个银行的B2B支付的费用表

次序123456银行名称中国银行建设银行招商银行农业银行光大银行兴业银行收费金额/笔1元/笔10元/笔5元/笔免费免费免费到账时效性时时到账汇总到账时时到账时时到账时时到账时时到账

789交通银行浦发银行平安银行5元/笔3元/笔20元/笔时时到账时时到账时时到账

从以上的收费可以看出,我们应该优先使用免费的银行进行建设,这样可以节约一大笔财务费用。当经营步入正常轨道,业务量足够大时,就有足够量大的沉淀资金,就有资本和B2B收费银行洽谈免费业务。

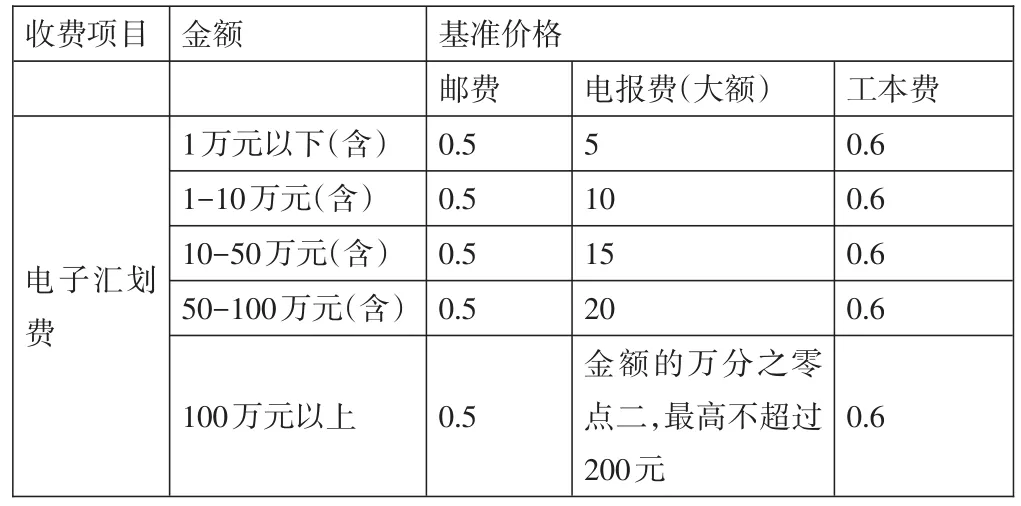

异地跨行转账收费标准,以兴业银行为例,异地同行、跨行收费标准

收费项目电子汇划费金额1万元以下(含)1-10万元(含)10-50万元(含)50-100万元(含)100万元以上基准价格邮费0.5 0.5 0.5 0.5 0.5电报费(大额)5 10 15 20金额的万分之零点二,最高不超过200元工本费0.6 0.6 0.6 0.6 0.6

以本公司交易平台XX专场为例,以下是XX专场2014年具体销售情况:

月份成交笔数成交吨位金额平均每笔金额5月份7295 199974 704281742 96543.08 6月份7427 207491 685771815 92334.97 7月份7477 199321 696390053 93137.63

按照兴业银行异地同行、跨行收费标准:

以5月份为例:按每笔平均额计算手续费,(10+15)/2+0.5+0.6=13.6

5月份的银行为手续费:7295*13.6=99212元

如果有一半的交易笔数的资金需要跨行转账,那么5月份银行手续费:99212*0.5=49606元

单单一个XX专场的年银行手续费12*49606=595272元,再加上其他专场的费用,可想而知这笔跨行转账的费用有多大。那建设支付平台就失去了意义。为了让流通更简单,B2B支付平台的建设必不可少。怎样运营资金才能降低如此巨大的费用呢?

不进行时时的资金归集,只要主出金银行账上有资金,财务收到了仓储平台的发货通知,就给予出金。

一个专场对应一个主出金银行,在没有办法做到T+1的情况下,引导客户开通B2B支付时,尽量与专场的主出金银行一致。

支付平台有足够大的业务量,有过硬的服务水平,有过硬的资金安全保证。做到T+1也只是时间问题。

三、一个生产企业能给平台带来多大的收益

根据以往线下交易的经验,客户在交易平台上挂单销售,平台要向客户收取一定的交易手续费,但是在激烈的竞争环境下,各个交易平台都在做撮合交易的事,收取交易手续费已经成为历史。但也有一部分企业在做自营业务,从中赚取部分差价。交易平台都是以交易流量的

数据说话,创建收益的可能性不大。仍以XX专场为例,每天在交易平台上成交的吨位将近1万吨,每吨2900元,每天有三千万元左右的资金经过支付平台。根据平台交易的实际数据,大部分交易一般都在下午成交,尤其是在2点过后。支付平台的出金时间截止每天下午3点半,3点半之前成交的客户当天可到仓库提货或由仓库物流配送。3点半之后成交的资金会留在支付平台上过夜,即沉淀资金。据保守估计,一个专场每天至少有1500万元的沉淀资金。活期存款年利率0.35%,三个月定期存款利率3.25%,每个专场的沉淀资金每月给支付平台创建的收益为10000000*3.25%/12 + 5000000*0.35%/12=28541元。年收益28541*12=342492元,但是仓储平台除了仓库的租赁费收益之外,物流配送的收益也是不可计量的。所以洽谈合作的生产越多,给公司创收利益就越大。建设现代化的信息平台已经势在必得。

四、资金管理与风险控制

B2B电子商务支付存在着网络风险,一旦支付系统遇到BUG等,出入金支付系统不能正常进行交易。这就要求公司有先进的IT团队,从技术上确保各个交易环节的安全;从管理上确保网络系统的安全与保密;

出金的风险控制。根据中国人民银行《支付机构客户备付金存管办法》对客户备付金的使用和划转实行“宽进严出”。从以上的业务模式可以看出,付款方的资金先打入第三方支付平台账户,由支付平台把买方到账的信息传达给交易系统,再由交易系统通知仓储系统根据交易订单发货。仓库发出货物之后,发货信息传入交易系统,由交易系统通知支付平台把货款支付给卖方,在支付平台里设置出金的层层审核,根据交易订单和金额限额,逐一审批,超过X万元,由财务经理审核;金额超过Y万元,由财务经理审核之后,报批财务总监审核方可出金。

B2B电子商务支付要求交易信息流、平台资金流和仓储物流统一协调。通常从线下交易下单、线下支付、卖方发货到买方收到货物要经过一段复杂的过程,买方的资金在第三方支付平台上,卖方又急需资金周转。中小企业对资金的需求要求很高,他们一般难以接受资金在第三方平台上滞留多天。电商为了抢占市场,必须构建三流合一的信息化平台,实现从客户到钢厂的一条龙服务,保证了购买和销售渠道的完全畅通,实时交易、实时划拨资金、实时配送,真正实现三流合一的现代化服务理念。

B2B资金和自有资金严格分开管理,根据中国人民银行《支付机构客户备付金存管办法》客户备付金只能用于办理客户委托的支付业务和本办法规定的情形。任何单位和个人不得擅自挪用、占用、借用客户备付金,不得擅自以客户备付金为他人提供担保。当天交易结束进行业务清算,银行日记账与B2B资金业务账进行核对,与线下网银账进行核对,发现差异,进行账项调整,确保三账一致。备付金专用账户产生银行利息收入,把利息划入自有资金账户,作为公司的利息收入处理。备付金专用账户产生银行费用,由自有资金账户划入费用,补充备付金账户余额,确保备付金余额始终与应付专场的资金一致。只要客户入金和专场出金的金额一致,B2B银行账户的余额始终为0状态,备付金账户也为0状态;客户入金大于专场出金,B2B银行账户当天留有余额。B2B银行账户在财务系统里只显示银行存款和备付金(买方备付金和卖方备付金)两个科目,每月1日把上月的B2B银行账户的最后一天交易的日结算报表金额和备付金余额导入财务系统进行结账,并入资产负债表,真正实现备付金的独立管理政策。

综上所述,企业实现物流和仓储平台的信息化管理后,将大宗商品交易的信息流和第三方支付的资金流实现最佳整合,为B2B电子商务资金收付和产业链上下游企业的资金往来提供了重要的平台,实现让流通更简单的发展口号,让“平台+基地”的运营模式发展壮大。

参考文献:

[1]中国银行股份有限公司B2B网上银行支付商户合作协议书

[2]中国人民银行.支付机构客户备付金存管办法.2013;7;8

猜你喜欢

现代企业(2021年2期)2021-07-20

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

对外经贸实务(2019年6期)2019-06-20

中国房地产·市场版(2019年12期)2019-01-03

特别健康(2018年4期)2018-07-03

艺术品鉴证.中国艺术金融(2018年12期)2018-01-28

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

卷宗(2016年2期)2016-04-07