中国大规模粮食进口的现状与未来

2016-03-04 02:46毛学峰刘冬梅

中国软科学 2016年1期

毛学峰,刘冬梅,刘 靖

(1.中国人民大学农业与农村发展学院,北京 100872;

2.中国科学技术发展战略研究院,北京 100038;3.中央财经大学经济学院,北京 102206)

中国大规模粮食进口的现状与未来

毛学峰1,刘冬梅2,刘靖3

(1.中国人民大学农业与农村发展学院,北京100872;

2.中国科学技术发展战略研究院,北京100038;3.中央财经大学经济学院,北京102206)

摘要:中国加入世界贸易组织前后,学术界有诸多研究指出中国会进口大量玉米,但是事实上中国大量进口的农产品却是大豆。近些年,诸多研究再次纷纷指出中国未来会进口大量玉米。显然,科学分析玉米进口对判断未来农产品进口形势具有非常重要的意义。本研究通过计算大陆目前肉、植物油的人均消费量,通过与发达经济体作对比,试图匡算植物油和肉类消费缺口。研究发现,和发达经济体相比,中国的植物油和肉类均存在消费缺口,然而中国未来需要大量进口的仍是大豆而非玉米,大规模进口大豆既能满足植物油需求,还能为国内畜牧业提供丰富的饲料,而基于目前超过1亿多吨玉米库存,2020年之前不可能出现大规模进口玉米的情况。即使不考虑玉米产量提高,到2030年饲料粮缺口不会超过1800万吨。1800万吨玉米对于国际市场而言占比仅20%左右,而且2014年已经进口了超过2000万吨玉米及相关替代品。

关键词:大豆;玉米;粮食进口;食物消费

一、问题提出

我国玉米在很长一个阶段处于供需宽松、出口量比较大的状态中,1992、1993、2000、2002和2003这5个年份中,玉米出口均超过1000万吨,但是2010年我国开始进口玉米,进口量为157万吨,2011年进口175万吨,2013年我国谷物共进口1458.5万吨,其中,玉米进口326.6万吨。玉米出口转变为进口的情况使得国内很多人联想到大豆产业的尴尬境地,担心玉米会重蹈大豆的覆辙。相关判断和预测结果频繁出现,比如,中国玉米供求的紧平衡状态正在被打破、2011年我国已经进入玉米的“全面进口”时代,比较保守的估计到2020年,玉米缺口约为1000万吨[1],考虑饲料需求增长,仇焕广认为2020年和2030年中国玉米的净进口量将分别达到1764万吨和4809万吨,中国玉米自给率将分别下降到93%和84%[2],更为悲观的结果是,到2020年玉米缺口甚至将达到2000万吨[3]。除了学者研究之外,国际组织也更为关心中国肉类和饲料粮的预测。联合国粮农组织(FAO)和经合组织预测,到2022年中国粗粮(主要是玉米)进口量将为1320万吨,将超过中国进口配额的最高限水平。2014年6月中国经济简报专题研究了中国粮食消费结构的转变对国内供给和国际贸易的影响,该报告认为中国粮食消费量将不断增长,由于国内生产增长受到限制,玉米和大豆的进口量将不断增加,预测到2020年中国玉米产量为2.2亿吨,2030年为2.43亿吨;预测到2020年中国玉米需求量会达到2.4亿吨,2030年达到2.85亿吨,使玉米的供求缺口加剧。尽管预测(或者叫匡算)的假设、模型等各方面存在差异,但是有一点确信的是,大家对玉米进口量扩大拥有更加一致的认识。无独有偶,国际上也出现很多类似的判断,比如“中国肉类需求正在改变全球食物系统”、“谁来养活中国人”、“谁给中国提供肉”等一些质疑或担心不绝于耳,更有经济学家大胆预测中国会进口超过3000万吨玉米。

他们会不会预测错误呢?其实,入世前后的大量研究也预测了中国会大量进口粮食、肉类和畜产品,但是最终中国农产品进口主要集中大豆、棉花和糖等产品上。正如美国农业部经济研究局Gale指出的,现实中中国并不像经济学家预测的那样进口小麦和玉米,谷物进口量极小,且中国从玉米出口国向进口国转化的转变只是在2010年刚刚开始。那是否存在一种可能,2010年之后,大规模进口玉米成为趋势?2012年玉米进口量达到历史最高水平(520.74万吨),中国已经连续四年成为玉米的净进口国。这种变化也是引起人们对中国玉米问题甚至粮食问题的关注的重要原因,也是大家预测未来中国将不断增加玉米的进口数量的最为重要的证据。但是据此认为中国将出现大规模玉米进口与当前东北玉米库存压力较大相互矛盾,因此,科学分析玉米进口对于判断未来农产品进口形式具有非常重要意义。

在中国广大农村,玉米和大豆有非常多的相似性,首先,二者均是土地密集型作物,大豆的下游产品豆粕和玉米均是重要的饲料粮;其次,中国的两种作物种植均没有比较优势,中国刚加入世界贸易组织时,国内玉米和大豆价格均高于美国产品价格;最后,很长一段时间内,两者均作为传统粮食作物,尽管后来放开政策稍有区别,但是关税和配额政策均不足以解释二者后来贸易状态之差别。为什么中国大豆从1996年开始大规模进口,2014年大豆进口量高达7140万吨,而玉米在1997-2009年内一直保持净出口地位。在这样背景下,我们需要思考的是,中国进口大豆是为了满足植物油需求还是豆粕需求?如果是为了满足饲料粮消费的话,那么需要进一步解释中国除了大规模进口大豆之外还进口366.2万吨油菜籽和922.1万吨食用植物油,如果仍旧是油的需求,那么这种进口模式未来会持续多久,对于中国农业政策与进出口政策来说会做出哪些应有的调整?

本文试图匡算中国植物油和饲料粮需求的现状,并分析其增长趋势,判断当前进口现状是植物油需求还是肉类需求导致;其次,考察几个重要的国家(或地区)的食用植物油和肉类需求特点,进而考察中国未来食用植物油和肉类缺口;接着依据多个情景预测中国肉类和植物油的进口规模;文章最后给出结论性评述和政策建议。

二、植物油需求还是饲料粮需求:1983-2012

1.植物油消费

国家统计局公布的关于植物油消费的统计数据仅包括城镇居民家庭平均每人全年食用植物油购买量和农村居民家庭平均每人全年植物油消费量,缺乏国内植物油消费总量的统计。按统计局的数据匡算,我国在过去十余年间,中国全国人均植物油消费量稳定增长,2012年已经突破8千克/人,如表1所示,并且在近两年呈现趋缓之势。联合国粮农组织公布的植物油消费量是根据中国城乡人口加权获得,显然,这两个数据均显著低估了中国植物油实际消费量。农业部公布数据相对较高,是因为其数据是植物油的全国人均占有量,而不是食用消费量,忽略了库存、工业消费、高估产油率,同时把所有大豆都视为产油大豆。相比较而言,国家粮油信息中心和美国农业部(USDA)公布的数据较为接近,而且二者均是食用消费量,低于农业部公布的全国人均占有量,比统计局公布的购买量要高,较为准确。

表1 各种来源的大陆植物油消费量 单位:公斤

考虑到中国食用植物油的消费习惯,除了在餐桌饮食中摄取植物油外,还存在“牙齿榨油”。即中国人在日常生活中,对一些干货,例如瓜子、花生、松子、榛子等有较大消费量,同时,豆腐、豆奶、豆浆等豆制品也是国人的偏爱。瓜子、花生、松子等,虽经过炒制,未直接榨油,但其自身含油率较高,经过牙齿咀嚼,在体内亦可完成油脂转化过程。而豆制品也是如此,豆制品属于大豆加工的副产品,但其自身含油也会在人体内得以消化,完成对油类的摄取。所以,本研究考虑的摄取植物油的渠道,不仅仅有从超市购买的植物油,也应当包括这些未通过“直接榨油”而是“牙齿榨油”的油料加工产品。故而本研究在匡算食用植物油时,采用了一种大胆的算法,即将油料作物中所有油量(除部分损耗),经过直接或间接渠道都被人体吸收,也就是说一种油料作物所含有的植物油,均可被人类所吸收(不计损耗)。给定了各种油料产量及进出口量,结合其含油率,即可算出该油料作物的“可榨油量”供给。再加上这种油料的净进口,可以得到该油料的总供给。最终加总我国各种油料供给,即可匡算出我国食用植物油的消费量。用公式可以表示为:

总油源=油料(产量+进口量-出口量) *含油率+油品进口量-油品出口量。

油料=大豆+菜籽+棉籽+花生+葵花籽+芝麻+其他油料。

压榨出来的油和油料中油都是油源,油品包括棕榈油。

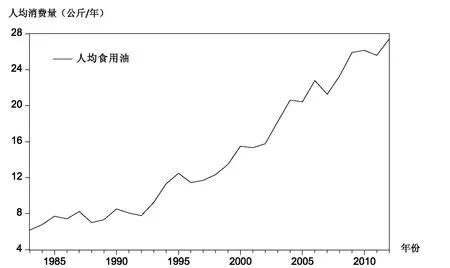

图1 中国1983-2012年食用植物油消费量匡算注:1.数据来源:国家统计局数据库;2012年中国农业发展报告;海关统计数据库;2.大豆含油率按18%计算,油菜籽含油率按40%计算,棉籽含油率按16%计算,花生含油率按40%计算;芝麻含油率按50%计算;其他油料作物包括各种麻类及其他油料,含油率按40%计算。(各作物含油率已按损耗进行削减)3.食用植物油净进口包含豆油、棉籽油、芝麻油、花生油、棕榈油等在内。

总的来看,在新的匡算方法下,不考虑库存情况时,我国2012年食物植物油的总供给可达到3713.54万吨,这与统计年鉴公布的数据有些出入,但相对比较准确。我国人均食用植物油量已达到27千克,并且呈现上升趋势。这意味着人均占有量没有农业部公布的那么高,即使考虑到其中的工业用途或其他非食用需求可能在300万吨左右,再减去300万吨库存,那么人均食用植物油量仍旧应该不超过23公斤。由此可见,国家粮油中心和USDA的数据更加可信,其中USDA的数据最为接近,所以,本研究在匡算植物油缺口更加倾向于USDA的统计的大陆植物油人均消费量。

2.肉类消费/饲料粮量消费

相比植物油消费量,肉类消费的估算就更加困难,原因在于中国肉类消费统计制度存在较大的缺陷,中文文献中钟甫宁和卢锋较早认识到肉类在生产量与居民直接消费量两者间存在较大的差异,1995年我国人均肉类的生产量是消费量的2.6倍[5-6]。尽管诸多学者从多个维度去分析生产量与消费量之间差异的来源,但是人均肉类消费量数据仍存在较大的缺陷。按照统计局的统计,2012年城镇居民家庭平均每人全年购买35.71公斤肉,如表3所示,显然这个数据低估了城镇居民家庭消费量,至少这个数据没有把在外消费量纳入到统计系统中。马恒运、袁学国等诸多学者的经验研究都支持肉类在外消费的比例相对较高,统计局统计低估了人均肉类消费[7-8]。如表2所示,FAO和USDA的数据较为接近,但是FAO统计的中国肉类的消费量要高于USDA提供的数据。农业部公布的全国人均猪肉占有量为39.6公斤,这意味着中国猪肉人均消费量不可能超过39.6公斤,所以,USDA统计中大陆的猪肉消费统计数据可能高估了大陆猪肉消费。考虑到中国禽肉的快速增长,禽肉的消费量应该会超过10公斤以上水平。所以,本文判断运用FAO提供的肉类消费量数据更加可靠。

表2 各种来源的大陆肉类消费量 单位:公斤

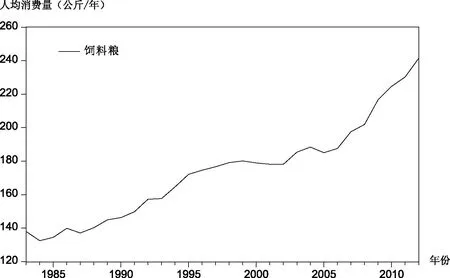

饲料粮需求是引致性需求,是从肉蛋奶等派生出来的需求,因此,肉蛋奶和水产品的生产和消费状况是饲料粮需求的原动力。从发达经济体的粮食消费来看,在经济发展初期,人们收入水平相对较低,粮食直接消费随着收入提高逐渐增加,当经济发展达到一定水平时,粮食直接消费量则逐渐降低,而粮食间接消费由于动物性蛋白需求提高呈现增加趋势。饲料粮是指为满足养殖动物需要,以原粮形式被直接制成饲料所消耗的粮食,主要包括玉米、稻谷、小麦、谷子、高粱及薯类等。在这里我们主要考虑玉米、小麦、稻谷以及大豆,同时对饲料粮的供给量进行新的匡算。考虑到稻谷在近些年直接用作饲料粮,我们可以将稻谷总供给量的一部分直接转化为饲料粮供给;麦麸、豆粕作为传统饲料,只需将小麦、大豆供给量与出麸率和出粕率结合,即可算出这部分饲料粮的供给;而玉米作为主要饲料粮,其主要用途便是饲料,除了部分工业消费和种子消费之外就是饲料消费。其中,所有作物的供给量均考虑产量与净进口量加总。匡算的人均饲料粮消费如图2所示,整体呈现了明显的增长趋势。

3.肉类和植物油消费的对比

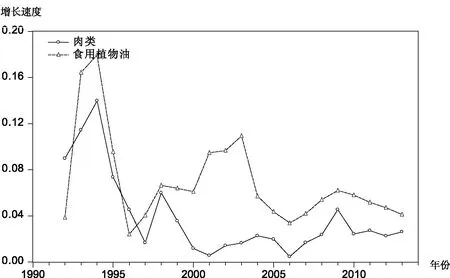

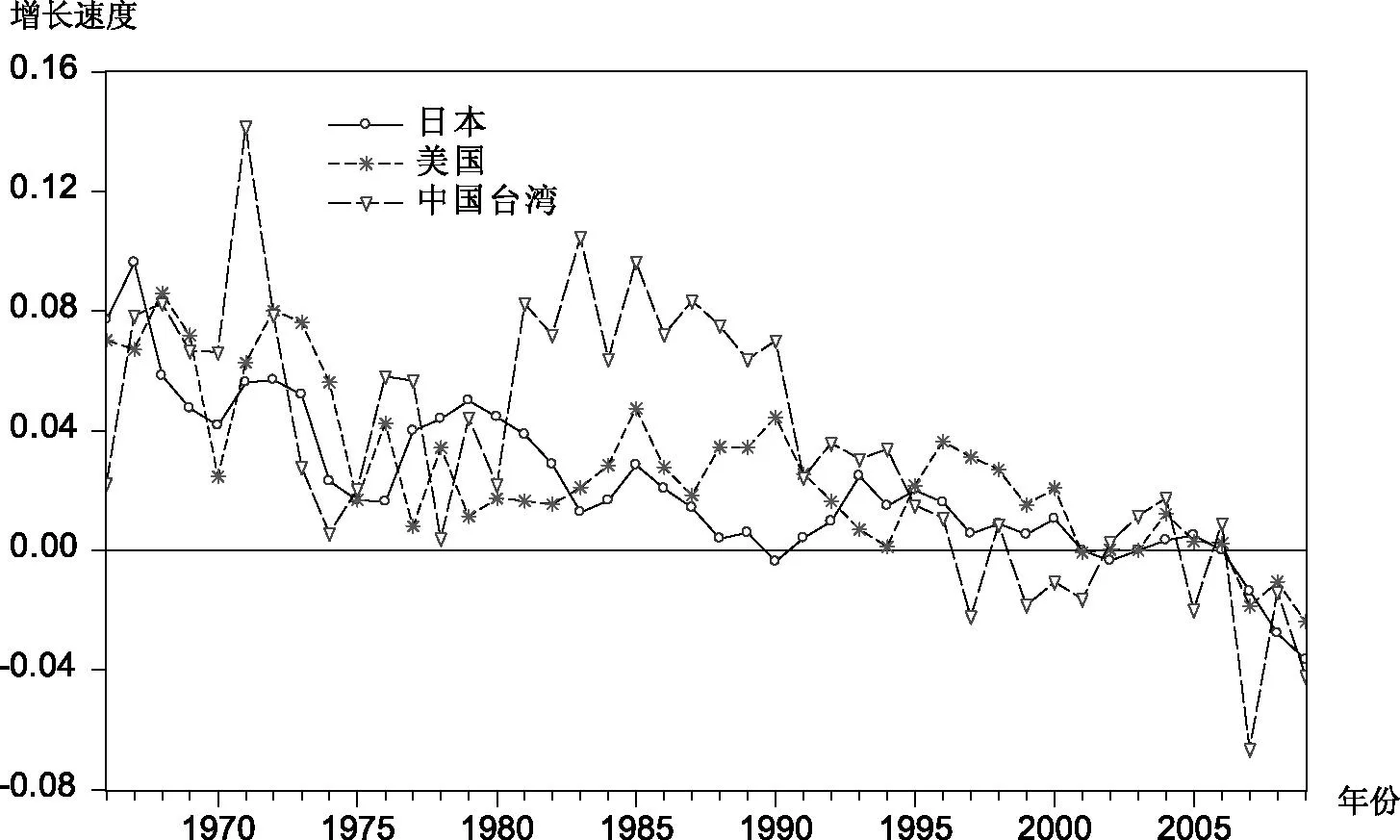

从图3来看,肉类和植物油消费增长速度均下降,但是植物油增长速度仍旧高于肉类增长速度。由此可见,相比较肉类需求而言,植物油消费仍旧会出现增长趋势,只是增长速度相当于之前有放缓趋势。显然,植物油需求仍呈刚性增长,尚看不出拐点。

图3 植物油和肉类增长速度(1990-2014)资料来源:USDA

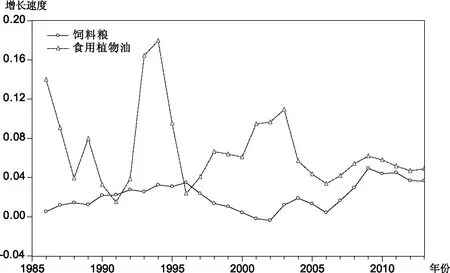

同样,根据本文测算的植物油和饲料粮增长速度,在1992-2013年之间植物油增长速度相对较快,之后呈现较慢的增长速度,如图4所示。但是2006年之后饲料粮开始出现较快的增长,但是并没有超过食用植物油增长速度。

图2 我国1983-2012年人均饲料粮匡算数据来源:国家统计局数据库、2012年中国农业发展报告、海关统计数据库。注:大豆出粕率78%,小麦出麸率20%,30%稻谷直接用于饲料粮,薯类直接用于饲料粮,除了工业消费、种子消费和食用消费之后的玉米全部作为饲料粮。

图4 植物油和饲料粮增长速度(1985-2012)资料来源:本研究估计

三、中国未来植物油与肉类需求:基于国际经验

尽管有关中国肉类和植物油消费的预测(包括学术、政府和一些国际组织机构)较为丰富,但是相关研究更突出地表现为线性预测或者历史资料的外推。囿于数据的限制,尤其一些关键变量和参数无法获得,相关研究结论的可靠性大打折扣。本研究退而求其次,选择中国台湾、日本、韩国、美国等经济体,总结他们在不同阶段的肉类和植物油消费特点,试图对大陆未来食物消费前景做出前瞻性判断。日本和韩国饮食习惯与我国具有一定相似性,分析日韩食物消费结构演变特征,对判断我国食物消费发展趋势具有重要参考价值。中国台湾和大陆两岸居民有着较为相近的消费习惯,更有利于前瞻性判断大陆的肉类和植物油需求。美国既是发达国家代表,也是西方西餐的代表性国家,西餐的人均肉类消费量相对较高,如果中国遵循美国的食物发展模式,则是中国肉类和植物油人均消费预测的最高方案选择。

1.植物油消费

图5 部分地区人均植物油消费资料来源:USDA

图6 日本、美国和中国台湾植物油消费增长速度资料来源:根据日本和美国的植物油消费统计

从各个经济体的人均植物油消费来看,第一,植物油消费与经济增长、民众收入水平紧密相连。1955年-1970年代初,日本人均GDP从1560美元上升到7660美元,食物人均消费量(包括植物油)随GDP的增长快速上升。1970-1990年日本经济增速放缓,人均实际GDP从7660美元上升至30000美元。这一时期肉类、乳品、鸡蛋和植物油消费继续保持增长,1990年代以来,日本经济陷入长期低迷,人均实际GDP增长缓慢,肉蛋奶及油消费开始趋于稳定。第二,当植物油消费达到一定水平,则植物油趋于饱和。日本1996年人均消费量达到了19公斤水平之后基本趋于稳定,2005-2006最高达到19.7公斤,但是之后出现过下降,2009年人均仅消费了18.1公斤。美国也出现过类似现象,1996年之后超过了30公斤水平,2005年达到了33.6公斤,之后出现些微下降,2008年仅消费了31.7公斤植物油。第三,存在不同的烹饪习惯、不同消费模式。日本的以大米、蔬菜、鱼、大豆为中心的饮食模式,韩国以泡菜、烤肉为中心的消费模式,食用油脂消费相对较低,韩国人均植物油消费基本在15公斤水平、日本人均植物油消费基本在20公斤以下水平。然而在美国的消费模式下,植物油消费量较大,2014年超过32公斤。还有就是介于二者之间,突出以中国为代表,更突出表现为饭菜消费模式,中国台湾省目前在24公斤水平。第四,食物消费除了受经济发展水平影响,还受到人口结构变化影响。1960-1970年日本这个阶段15-64岁人口从6000万增加到7200万,而0-14岁青少年及65岁以上老人数量变化不大,中青年人口的大量增加极大带动了食物人均消费量的增长,而1996年0-14岁人口比重开始低于65岁以上人口比重,日本进入少子化时代,同时,65岁以上人口占总人口比重超过14%,日本进入老龄社会,2005年突破21%,日本进入超老龄社会。显然,老龄化和少子化将导致人均食物消费下降。所以,对于东亚人来说,消费“饱和态”很可能出现在20-30公斤,并根据饮食习惯略有差异。对比与中国大陆饮食习惯最为相似的中国台湾,认为其食用油脂的消费量应该不会超过30公斤,大陆现在的人均消费水平为22.42公斤(2014年),仍旧有提升空间。

2.肉的消费与引致性的饲料粮消费

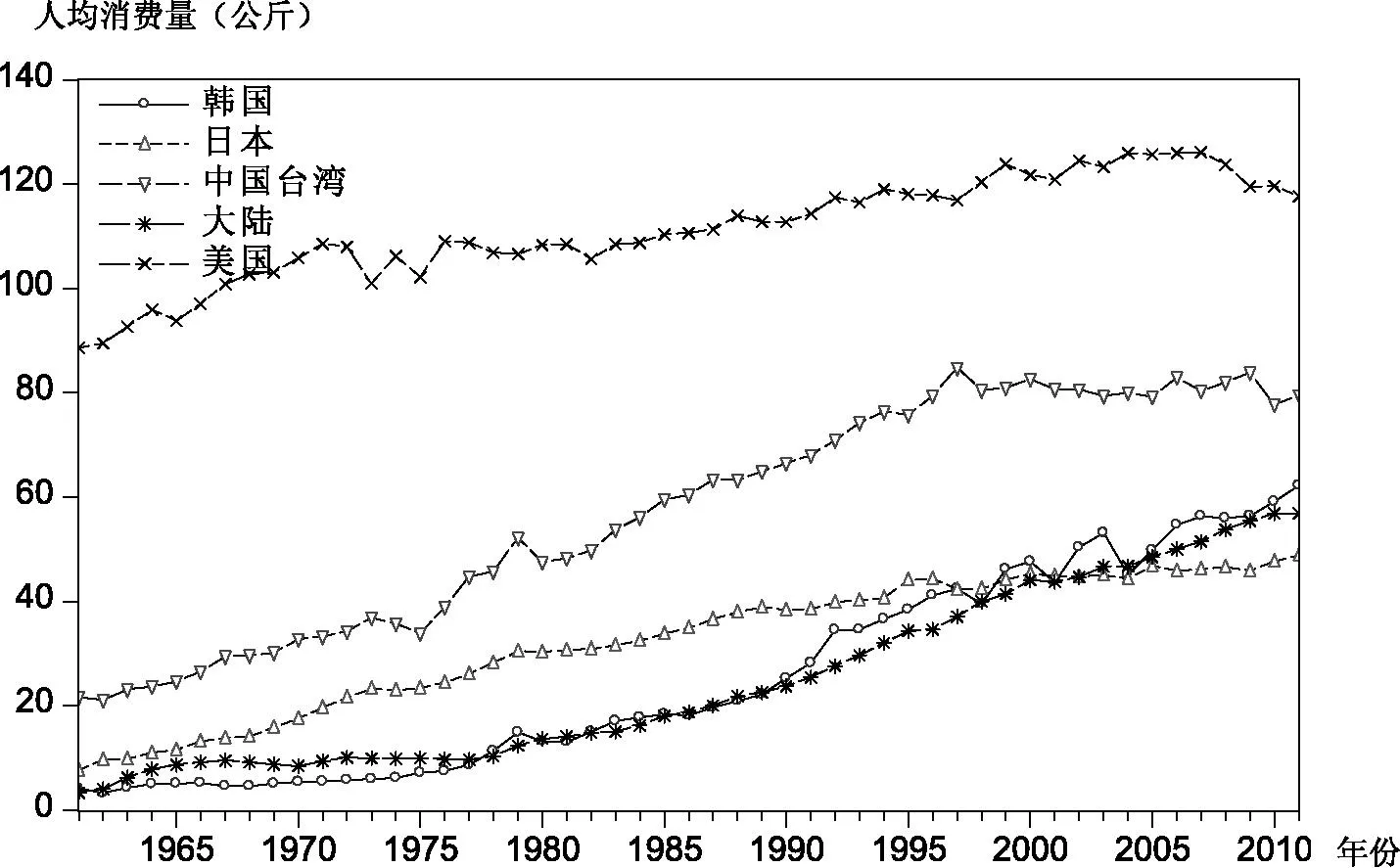

从全球肉类消费来看,2014年日本的肉类消费基本在45公斤水平,韩国2012年之前维持在60公斤水平(2014年达到了66公斤),中国台湾的人均肉类消费不到70公斤,而西方经济体,美国、巴西和阿根廷等各国人均肉类消费超过了100公斤。

显然,肉类消费增加和收入水平提高密不可分。随着经济发展和居民收入水平的提高,肉类消费需求量呈现一个逐渐增加的趋势,但是之后进入一个较为稳定水平。从日本情况来看,肉类消费和植物油消费一样,进入1990年代肉类消费进入成熟期,1990年突破40公斤后逐渐进入稳定期,2010年为44公斤,2014年达到45.7公斤。2000年中国台湾人均肉类消费达到79公斤、之后出现过下跌,2006年恢复到79公斤水平,之后出现下跌,2014年下跌至低于70公斤水平。2002-2007年美国肉类消费基本维持125公斤水平,之后出现下降,2014年仅113公斤。有趣的是,中国台湾和美国都达到一个比较高肉类消费水平然后呈现些许降低,之后进入一个较为稳定水平,可以称之为消费成熟期。

粗看日韩肉类消费水平并不高,大陆肉类消费水平已经超过了日本,但是我们不能简单认为大陆肉类消费未来增加空间很小。原因在于,日、韩肉类消费水平尽管相对较低,但是其水产品消费量比较大,两国的水产品的人均消费量均超过了55公斤。如果把水产品消费量加进来,中国台湾、日本、韩国等人均肉类消费基本维持在100公斤水平上。最后,如前文所言,人口结构显著影响着食品消费,包括肉类消费。1996年日本进入老龄化和少子化社会,2005年日本进入超老龄社会,人口结构会导致了日本人均食物消费增长乏力或者消费下降。

图8 中国台湾、日本和韩国肉类人均肉类(包含了水产品)消费资料来源:根据逐年的FAO的食物平衡表(food balance sheets)整理

综上,对比大陆和各个经济体的肉类消费,大陆肉类消费已经超过了日本的肉类消费水平,与韩国肉类消费水平相比还有约5公斤缺口。但是和美国2004-2007的肉类消费水平相比(均超过了125公斤),大陆肉类消费增长空间还有60多公斤水平。需要指出的是,美国1967年人均肉类消费超过100公斤,此时美国的人均GDP刚刚达到2万美元(以2005年的不变价格)。2014年大陆人均GDP(以2005年的不变价格)为3866美元,按照7%的经济增长速度,2030年人均GDP达到1.1万美元水平,不及美国1960年的水平。所以可以粗略判断中国在2030年达到美国100公斤消费水平为小概率事件。

四、不同方案下中国植物油和饲料粮缺口

从全球的膳食习惯来看我们能清楚看出两种不同模式:东亚类的中餐食品组合是饭与菜的结合,饭就是主食,菜则为肉类、蔬菜、水果、菌类等丰富组合,收入水平的高低往往表现在“菜”上。肉类往往和蔬菜、植物油结合,或者蔬菜与植物油结合,饭(米或者面)和不同菜完成丰富的“菜食谱系”,属于节约土地的节粮型食物消费。美欧或者说西方的典型西餐食品组合是肉类+奶类+饮料的食品组合,对于肉类和奶类的消费显著偏高。由此可见,不同消费模式的选择会显著影响着未来大陆的食品消费格局。准确地说,上述两种模式并不是完全僵固的,以日本为例,传统日本食品消费主要是以大米、蔬菜、鱼、大豆为主典型的“酱汤泡饭”,但是后来越来越西化,出现了丰富的肉类、牛奶及奶制品、油脂、水果等,呈现一种多样化、富营养的饮食生活模式,食物消费结构与膳食营养构都发生了实质性变化。可以预见未来大陆的食品消费介于中餐和西餐之间,为此,本研究在匡算植物油和肉类缺口时,既参考中餐膳食模式,也参考了西方西餐膳食模式,以大陆消费现状与国外曾经达到的最高水平之间差距作为消费缺口。

1.消费缺口

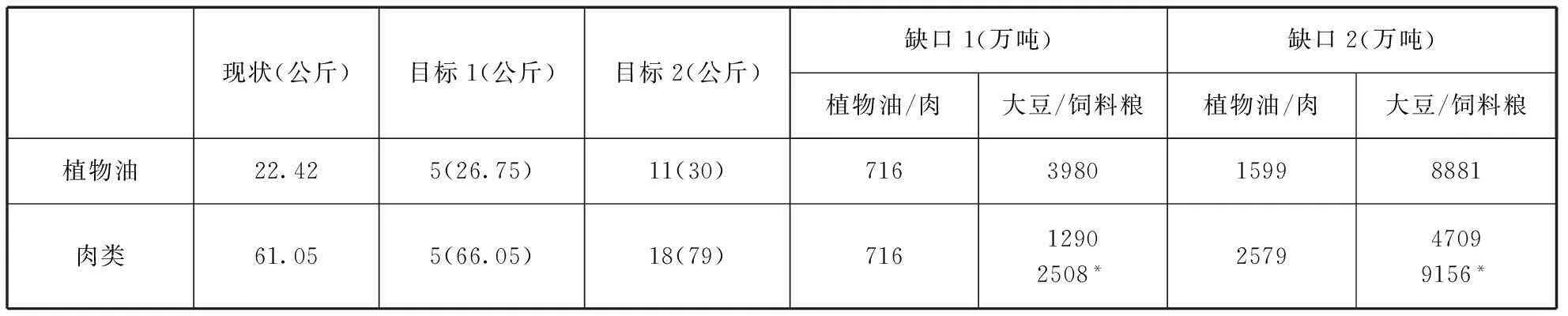

本研究以USDA和国家粮油信息中心的大陆植物油消费现状22.42公斤作为匡算的起点,然后选择不同目标经济体的历史最高水平来计算植物油和饲料的缺口。对于植物油而言,中国台湾在1997年曾消费植物油高达26.8公斤,然后才慢慢趋于下降,降至24公斤左右。如果假设大陆人口按照联合国开发计划署(UNDP)的人口预测数据,到2020年中国人口约14.33亿人,则大陆植物油消费约需增加716万吨,如果这716万吨植物油需要通过大豆进口来满足,则需要进口3980万吨大豆。假设我国到2030年达到美国的植物油消费水平,即2005年美国曾经到达历史最高水平33.6公斤, 那么2030年大陆14.53亿人口则需要植物油1599万吨,需要进口大豆8881万吨,这已经超过了2014年中国大豆的进口量了。

对于肉类而言,按照USDA的估算,中国现在肉类消费已经达到了61公斤,已经超过了日本的消费水平,距离韩国66公斤有5公斤差距,而且按照过去的肉类消费增加特点,基本上每5年大陆增加肉类约5公斤水平,这样到2020年需要增加肉类供给716万吨。如果这716万吨肉全部是禽肉的话,2020年至少需要增加饲料粮1290万吨,如果全部是猪肉则需要2149万吨饲料粮。如果按照中国台湾2000年曾经达到的79公斤水平,则大陆有18公斤肉类缺口,假设大陆到2030年达到该水平,则需要增加肉类2579万吨,需要4709万吨禽肉饲料,如果全部通过猪肉供给来满足,则需要增加饲料粮7848万吨。需要进口如此巨大规模的饲料粮显然是大家对于玉米进口做出大规模预测的重要基础。需要指出的,在进口大豆满足国内植物油需求的同时,也满足了饲料粮的消费,为了满足植物油新增消费需要3980万吨、8881万吨的大豆,相当于进口了3184万吨和7105万吨豆粕。为什么非要进口大豆而不是直接进口植物油?原因至少有两点:伴随中国食品消费升级,食用植物油消费快速增长,外国资本开始进入大陆的大豆压榨业,2000年大陆大豆日加工能力仅为6.4万吨,2014年大豆行业的设计产能达到1.47亿吨/年[9],全球大豆行业资源配置过程中,各方深耕中国市场,既看重大陆市场本身,也服务于整个亚洲市场。除此之外,2007-2014年间,每年中国均进口了800-1100万吨植物油油脂,其中棕榈油基本在500-600万吨,为了满足植物油需求,必须通过大豆进口来满足大陆植物油消费。由此可见,如果2020年的肉类需求不论是通过禽肉还是猪肉来满足,通过进口大豆基本上都可以满足国内饲料粮需求。到2030年,即使全部通过猪肉来满足需求,饲料粮的供给缺口也仅是743万吨。

美国、巴西年人均肉鸡产品消费量在40公斤左右,中国人均禽肉的消费量约12-13公斤,鸡肉是高热量、低脂肪健康肉类,含有较多的不饱和脂肪酸-油酸和亚油酸,能降低对人体健康不利的低密度脂蛋白、胆固醇,所以禽肉相对受消费者欢迎[10]。如果未来大陆主要通过禽肉消费来满足国内肉类需求,则基本没有很大的饲料粮缺口。即使随着国内收入水平提高,部分高收入群体选择消费牛羊肉,那么直接进口牛羊肉也是一种选择。还有,玉米、豆粕是饲料原料最为主要两种来源,由于存在能量及蛋白含量差异,玉米主要用于能量类饲料,而豆粕主要用于蛋白饲料。豆粕在饲料行业中的应用中,家禽占比52%,猪肉占比29%,肉类消费结构变化会影响豆粕和玉米的需求结构,可能会出现中国通过进口大豆来满足植物油的需求时,产生的豆粕在满足国内豆粕需求之后仍旧有部分可供出口,但是同时还需要进口玉米作为能量饲料。从全球市场来看,玉米出口国主要是美国、阿根廷、巴西、法国、乌克兰、保加利亚、俄罗斯、北非等,而且巴西、阿根廷和美国分布在南北半球,种植和收获的季节差异性容易给中国提供更多选择,所以,玉米进口面临国际市场贸易风险相对较小。

表3 未来植物油和肉类的缺口匡算结果

注:*为假设所有增加肉类均来自猪肉,并假设猪肉料肉比约为3.5公斤左右

如果考虑玉米产量增加,上述的缺口可能会更小。玉米产量增加可能来源于两个方面:单产和种植面积的增加。当前大陆玉米单产与主产国相比有差距,部分地区玉米单产还有较大提升空间,预计未来玉米的增产空间不会低于1000万吨。聚焦于玉米主产区,播种面积超过300万公顷的地区有河北、内蒙古、吉林、黑龙江、山东、河南6个省份,其中,黑龙江播种面积最高(545万公顷)。从单产来看,东北地区的吉林的单产最高(7932.7千克/公顷),华北平原地区中山东省玉米单产(6427.1千克/公顷)相对较高,河北单产最低,仅5481.0千克/公顷,河南省玉米单产仅有5608.2千克/公顷。如果黑龙江和内蒙古的玉米单产可以达到吉林省的玉米单产水平,则黑龙江和内蒙古的玉米将增产1550万吨,如果河南和河北的玉米单产达到山东玉米单产水平,这两个省份的玉米产量将增加556万吨。仅这两个地区的玉米增产就将超过2000万吨。从全国来看,如假设中国玉米单产的平均增长率为1.7%,即使播种面积不增长,玉米总产量在2020年接近2.46亿吨水平,2025年接近2.67亿吨水平。另外,饲用谷物的播种面积还有扩大空间,来源于两个方面:第一,人均口粮消费正逐年下降,扩大玉米种植面积仍旧有可能;第二,从口粮小麦向饲用小麦也会扩大饲料粮的供给。由此可见,到2020年如果能保障玉米产量稳定增加,玉米总产量足以满足国内需求。退一步说,结合前文分析,即使大陆玉米不增产,考虑到大陆库存亟待消化,2020年饲料粮的缺口也不会像文献中描述那么大的缺口。

2.重新评估玉米进口形势

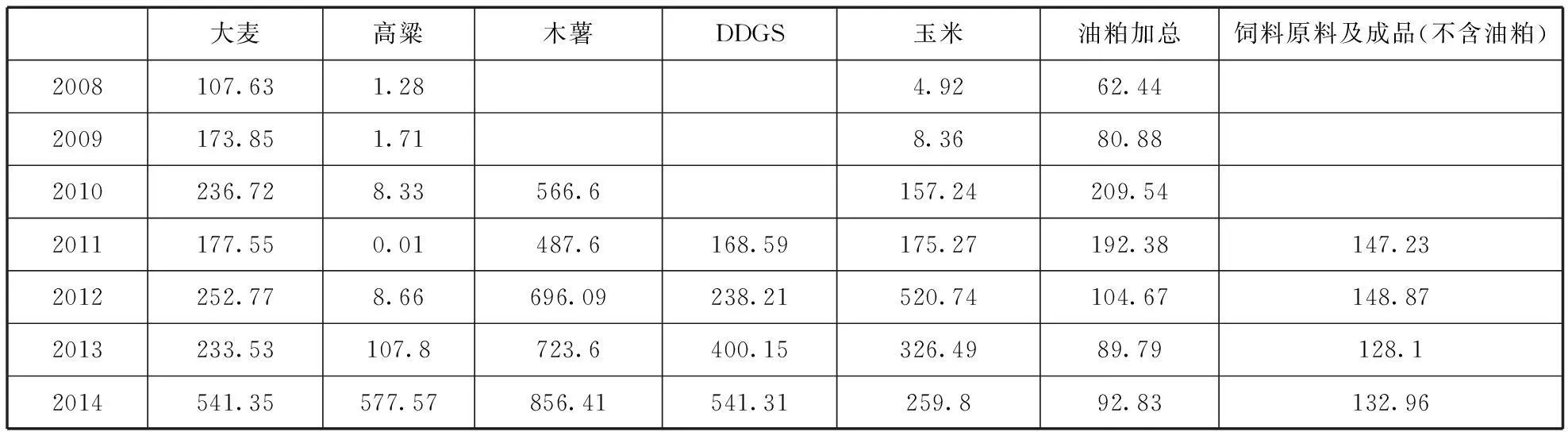

相比较而言,1992、1993、2000、2002、2003年玉米出口量均超过1000万吨,到2012年玉米进口520万吨,2014年进口量增长至259万吨,同时还进口了大麦、DDGS(Distillers Dried Grains with Solubles,酒糟蛋白饲料)、木薯等其他产品,而且这种进口发生在国内玉米产量呈现快速增长的背景下,玉米进口形势开始得到各界关注和讨论。所以,重新评估玉米及其相关产品进口形势具有重要价值。

从营养学来看,高粱和玉米的营养成分较为类似,二者可以完全替代。相比较玉米而言,大麦能值相对较低,对于养猪和家禽来说,能值比玉米的能值低15%左右。所以,如表4所示,高粱和大麦进口量相当于979万吨玉米进口量。进口木薯主要做酒精,其副产品木薯渣仍旧可以用作饲料,3吨木薯≈1吨无水酒精+若干木薯渣(可作饲料),而玉米向酒精转化往往按照3吨玉米≈1吨酒精+1吨DDGS+1吨二氧化碳,所以,进口856万吨木薯、进口541万吨DDGS大致相当于进口了856万吨玉米,这样整个玉米替代品加总进口量相当于进口了1800万吨玉米,加上玉米直接进口的259万吨,那么2014年整个玉米及玉米替代品进口量超过了2000万吨。这样的判断至少传递两个信息:第一,我国没有大规模进口玉米,且玉米进口量不超过进口配额(720万吨),多元化进口饲料粮有利于满足国内需求,对于国际饲料粮市场并不会造成实质性冲击;第二,2000万吨玉米及替代品进口占玉米产量不足10%、占主体饲料粮的比例为6.4%,没有像部分研究所阐述“玉米将步大豆后尘”、“国内的玉米种植重蹈大豆的覆辙”那样糟糕。

表4 玉米及其替代品进口 单位:万吨

资料来源:中国海关统计年鉴

需要明确指出的是,近些年中国已经进口了大量玉米,但是这些进口不纯粹是肉类需求、饲料粮需求所致。原因在于,第一,玉米库存压力大。2008年以来国家为了保护农业生产者利益而进行收购,2011、2012、2013和2014年的收购数量分别是127万吨、3083万吨、6919万吨和7759万吨,减去逐年的拍卖数量,东北地区临时储备库存结余不低于1.3亿吨,有的研究估计库存高达1.5-1.7亿吨[11-12],说明国内玉米库存庞大。如果按照年增玉米消化3000万吨来计算,到2020年能够将现有的过量库存消化掉,重新实现供求平衡。第二,中国豆粕已经开始出口,2012年出口132万吨、2013年出口约200万吨,大豆是在全球范围的资源配置,这也间接证明国内饲料粮并非像大家想象的那么紧张。第三,目前进口不是因为国内玉米大规模短缺所致,而是由国内巨大的价差和利益所驱动。2015年8-9月进口玉米的中国口岸完税(含港杂)价格为1700元/吨左右,按南方港口2700元/吨现货价格计算,玉米进口的理论利润1000元/吨。其中,人民币升值也为巨大价差做出贡献。以2011年5月人民币/美元汇率为6.5,2011年年底2012年初人民币/美元汇率基本维持在6.3,2013年6月-2015年7月基本在6.15左右,2014年曾经达到6.1。这意味玉米进口企业仅外汇这一块的成本大幅度下降。因此,如此大的价差促使贸易商和加工商选择进口玉米。

五、结论性评述

本研究发现,大陆人均食用植物油消费量已经超过世界平均水平,食用植物油消费高速增长阶段已经结束,但是刚性需求增长仍将推动大陆食用油消费量继续增长,到2020年和2030年,最为保守的估算,大陆可能会进口约4000-8000万吨大豆。显然,大陆未来进口更多大豆不只是为满足国内需求植物油需求,还为大陆提供丰富的饲料粮。另外,大陆进口更多大豆也突出表现为全球大豆产业资源配置的结果,因为亚洲大豆产业产能基本集中在中国,植物油和豆粕可以实现向周边国家出口,满足亚洲周边市场需求。对于肉类而言,中国肉类需求还有很大增长空间,但是2020年之前国内玉米库存基本能够满足国内饲料粮消费。到2030年,在大规模进口大豆满足植物油及提供丰富的豆粕之后,饲料粮的供给缺口也仅是743万吨,显然,玉米进口并没有部分研究预测那么大。

本文研究结论对现有的粮食安全政策具有重要意义,主要体现在以下四个方面:

第一,大陆政府、大学、科研机构对大陆的饲料粮、粮食贸易做过相当多的研究,但是,迄今为止,针对大宗粮食进口监测与预测方面的工作一直不尽人意,预测结果往往难以使人信服。在相当高的程度上,对于大陆粮食与饲料粮市场的判断、世界粮食市场的判断主要是根据FAO、USDA和IFPRI(国际食物政策研究所)等机构的预测数据。诸多学者的文章甚至政府部门的研究报告里大量充斥着国外机构的市场分析与预测数字,而不是国内的权威分析结论。所以,构建与开发大宗农产品数据库是关系经济社会发展全局的一件大事,是“三农”工作领域的一项重要成果。我们要充分开发利用数据库所获得的丰富信息,系统深入分析农产品市场重大问题,准确把握新时期农业经济发展变化趋势,科学有效指导农业管理工作。

第二,全方位加强饲料粮进口管理。过去边境干预更多是针对主粮,现在因为关税配额约束,企业倾向于进口无需配额的饲用谷物(DDGS、木薯、大麦、高粱)来替代玉米,另外直接进口肉也是一种选择,这将提醒政府在监管饲用谷物时需要重新划定饲料粮的管理边界,在口粮/饲料粮、进口饲料/进口畜产品、饲用谷物结构、饲料与玉米深加工业、粮食生产/生态寻求最优平衡。

第三,未来大陆进口饲料粮是必然趋势,大陆必须给予全球市场一个稳定预期,培养贸易伙伴适应性。对比全球大豆、棉花和食糖过去的十几年情况,全球市场适应相对较强,出口国和潜在出口国会根据市场做出适应,只要中国给世界饲料粮市场一个稳定进口预期,全球主要出国仍旧有潜力,而且会有部分国家会加入到出口贸易伙伴,世界市场将逐步进入良好的适应过程,有利于扩大全球饲料粮供给。

第四,提高饲用谷物的供给量,并适当控制国内玉米深加工产业发展。提高对酒精、味精、柠檬酸等高能耗、高污染的粮食深加工产品的税负成本,征收粮食深加工产品出口税,适当控制国内玉米深加工发展。对于玉米而言,加大种子育繁推一体化的步伐、扩大测土配方施肥面积及提高玉米种收的机械化水平对于玉米单产提高更为有效;对于小麦,调整小麦品种结构,扩大饲用小麦种植有利于扩大饲料粮供给;除此之外,逐步化解当前玉米库存压力,促进国内相关产业的资源优化配置,有利于国内农业结构调整、提高饲用谷物的供给量。

参考文献:

[1]乔颖丽,王艳华.中国玉米需求及供需平衡趋势分析[J].吉林农业科学,2013(3):81-85.

[2]仇焕广,张世煌,杨军,井月.中国玉米产业的发展趋势、面临的挑战与政策建议[J].中国农业科技导报,2013(1):20-24.

[3] 程国强.中国粮食调控: 目标、机制与政策[M].中国发展出版社,2012.

[4]Gale, F. Is China’s Corn Market at a Turning Point?[R].FDS 04D-01, Economic Research Service, U.S. Department of Agriculture, May 2004.

[5]钟甫宁.关于肉类生产统计数据中的水分及其原因的分析[J].中国农村经济,1997(10):63-66.

[6]卢锋.我国若干农产品产消量数据不一致及产量统计失真问题[J].中国农村经济,1998(10):47-52.

[7]袁学国. 我国城乡居民畜产品消费研究[D].中国农业科学院博士学位论文,2001.

[8]马恒运. 在外饮食、畜产品需求和食品消费方式变化研究[D]. 中国农业科学院博士学位论文,2000.

[9] 周学军.中国压榨行业展望[OL].2014年第九届国际油脂油料大会(CIOC2014)www.dce.com.cn.

[10]王济民. 全球肉鸡产业发展现状及我国肉鸡产业面临的形式[J]. 今日畜牧兽医,2014(6):39-40.

[11]习银生,杨丽.我国玉米供需形势和进口前景分析[J].中国农垦,2012(11):36-41.

[12] 佟易. 我国玉米深加工行业现状及展望[OL].2015国际玉米产业大会(武汉)大连商品期货所www.dce.com.cn.

(本文责编:王延芳)

The Present and Future Picture of Large Scale Grain Import in China

MAO Xue-feng1,LIU Dong-mei2,LIU Jing3

(1.SchoolofAgriculturalEconomicsandRuralDevelopment,RenminUniversityofChina,Beijing100872,China;

2.ChineseAcademyofScienceandTechnologyforDevelopment,Beijing100038,China;

3.SchoolofEconomics,CentralUniversityofFinanceandEconomics,Beijing102206,China)

Abstract:Many researchers drew a conclusion that China would import a large quantity of corns with China’s entry into the WTO. However, in reality it is soybeans that China massively imports in past 20 years. In recent years, more and more research results predict China will import plenty of corns in future. Obviously, it’s of great significant to scientifically analyze the future agricultural imports situation. In this study, according to the calculation of per capita consumption of current meat and vegetable oil and comparison to the ones from advanced economies, we try to roughly estimate the consumption gap of meat and vegetable oil consumption. The results demonstrate, compared with developed economies, there are both gaps existed in meat and vegetable oil consumption. However, China will still need the large-scale import of soybeans in future instead of corn. Large-scale imports of soybean can satisfy the need of vegetable oil, and provide rich feed for domestic livestock industry as well. Based on over 1 billion tons of corn stock, there is little chance of large-scale corn import till 2020. Even without corn production increase in the future, the feedgrain gap is no more than 1800 million tons, which is only 20% proportion in international market. In addition, China has imported over 2000 million corns and related substitutes in 2014.

Key words:soybean; maize; grain import; food consumption

作者简介:毛学峰(1978- ),男,安徽泗县人,中国人民大学农业与农村发展学院副教授,博士生导师,研究方向:粮食经济和农产品价格。

基金项目:中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目“我国粮价上涨趋势与波动特征:识别与调控对策”(11XNI015)。

收稿日期:2015-10-19修回日期:2016-01-03

中图分类号:F320

文献标识码:A

文章编号:1002-9753(2016)01-0059-13

猜你喜欢

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年5期)2022-08-30

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

今日农业(2021年14期)2021-10-14

小天使·二年级语数英综合(2019年10期)2019-11-08

下一代英才(酷炫少年)(2018年6期)2018-07-09

小说月刊(2014年12期)2014-04-19