节税驱动下的期权行权日操纵行为及其经济后果研究

2016-03-04 02:47杨慧辉梅丽珍

中国软科学 2016年1期

关键词:经济后果

杨慧辉,潘 飞,梅丽珍

(1.上海对外经贸大学会计学院,上海 201620;2.上海财经大学会计学院,上海 200433)

节税驱动下的期权行权日操纵行为及其经济后果研究

杨慧辉1,潘飞2,梅丽珍1

(1.上海对外经贸大学会计学院,上海201620;2.上海财经大学会计学院,上海200433)

摘要:本文对高管在最小化股票期权薪酬个人所得税驱动下的股票期权行权日操纵行为进行研究。以2006年至2014年底实施股票期权激励的全部184次非自主统一行权为研究对象,通过事件研究法,我们找到了行权日位于股价低位的经验证据,并发现该操纵行为是通过事后的倒签行权日而非事前的信息披露时间操纵股价实现。最小化股票期权激励的个人所得税是高管倒签股票期权行权日的驱动因素,潜在的节税收益越大,股票期权行权日被倒签的可能性越大。控股股东和高管的权力越大,股票期权行权日被倒签的可能性也越大;董事会特别是其下设薪酬考核委员会的独立性能抑制倒签行为的发生;而机构投资者治理不能对倒签行为进行有效约束。进一步的研究表明,股票期权行权日的倒签行为会损害公司的价值,在股票期权成本费用可以在企业所得税前列支的规定出台后,高管会通过真实经营活动活动和真实投资活动盈余管理掩盖其倒签股票期权行权日导致的公司所得税现金流出损失。

关键词:行权日倒签;个人所得税最小化;信息披露操纵;经济后果

一、引言

2006年席卷美国上市公司的股票期权倒签丑闻潮使得作为趋同高管和股东利益重要工具的股权激励制度(特别是股票期权)备受质疑;表明股权激励契约设计的不合理以及配套的内外部治理约束条件缺失或不健全会使股权激励沦为高管寻租的渠道,成为代理问题的一部分[1]。我国证券交易委员会出台了于2006年1月1日生效的《上市公司股权激励管理办法(试行)》,标志着与西方发达国家基本同质的股权激励在中国上市公司中正式实施。上市公司当前推行的期权激励,是否也会诱发类似美国的期权倒签或操纵信息披露时间以最大化自身期权激励薪酬的高管寻租行为?我国特有的治理和制度环境对高管这种寻租行为能否产生积极的约束作用?这些问题成为监管层、学术界和实务界关注的焦点。

高管股票期权税后净收益由四个部分构成:一是股票期权的获取成本(即行权价格);二是股票期权激励作为高管薪酬组合的一个重要组成部分,需要缴纳的个人所得税;三是股票期权行权后所获股票在持有期间所获得的股利收入;四是行权所获股票在出售时产生的收入。要最大化自身股票期权税后净收益,从高管个人的成本支出角度而言,需最小化股票期权的获取成本和股票期权需缴纳的个人所得税;从收入角度而言,高管则需最大化股利收入和资本利得收入。

西方的高管股票期权经验实践已表明,股票期权激励会诱发高管压低与股票期权相关的个人成本支出的自利机会主义行为,包括授予日前操纵信息披露时间和内容[2],或者事后倒签期权授予日至股价低位[3],以及盈余操纵间接压低期权行权价格[4];还包括综合考虑薪酬所得税率、资本利得税率以及资本利得税递延的货币时间价值等因素,确定行权-持有或行权-出售策略以及不同策略下对行权日股票价格的操纵方式以最小化个人所得税支出。

目前,从股票期权所需缴纳的个人所得税最小化的角度研究我国高管为以实现股票期权激励税后净收益最大化的机会主义行为的系统研究尚未展开。我国的高管股票期权激励制度与以美国为代表的西方国家存在一些差异,这些差异使得我国股票期权激励中高管的压低股票期权成本支出的自利机会主义行为异于西方国家。首先,按照《上市公司股权激励管理办法(试行)》的规定,我国授予高管的股票期权的行权价格以股权激励计划披露日的标的股票价格为基础确定;高管只能通过激励计划披露日其前操纵信息披露时间和内容[5]直接或盈余操纵[6]间接压低期权行权价格,无法从事事后的倒签行为。其次,按照《证券法》的规定,我国高管股票期权行权后需至少锁定6个月后才能出售,高管在行权日需按照行权日标的股票收盘价与期权行权价的差额作为薪酬所得,缴纳个人所得税(财税[2005]35号),后续股票出售时的资本利得暂免征所得税(财税[1998]61号);在此税收制度规定下,高管存在强烈的动机操纵行权日至股票低位压低该所得的个人所得税税基以最小化股票期权激励的个人所得税。

《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号,以下简称“第18号公告”)规定,从2012年7月1日起,上市公司方可根据当年职工实际行权时该股票的公允价格(实际行权日该股票的收盘价格)与职工实际支付价格的差额和行权数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。按照该规定,上市公司可在企业所得税前列支的高管股票期权激励的工资薪金费用的金额是和高管个人的股票期权激励应缴纳的个人所得税税基的金额是一致的;高管为了最小化股票期权的个人所得税而进行的倒签股票期权行权日的机会主义行为,会同时减少公司可在企业所得税前列支的高管股票期权激励的工资薪金费用,提高公司的企业所得税现金支出,造成公司价值的减少。上市公司高管为避免公司价值下降而遭到股东的额外监督,就存在动机通过真实活动盈余管理影响现金流从而将公司价值维持在正常水平,从而粉饰财务报表。

为此,本文以2006年后实施股票期权激励的中国上市公司为样本,分析和考察我国上市公司股票期权激励中是否存在高管为最小化股票期权的个人所得税而进行行权阶段的股价操纵行为,进一步再剖析这种自利机会主义行为是通过事前的信息披露时间和内容操纵还是事后的倒签行权日行为实现,以及这种行为所产生的经济后果。本文的研究丰富了股权激励中的高管自利机会主义行为的研究视角和内容,填补了当前对我国股权激励中股票期权倒签行为的研究空白,也为我国股权激励制度及相关配套制度的完善和优化提供经验证据和线索。

二、文献回顾

股票期权激励增加了高管对公司的控制权,加剧了信息不对称及契约监督成本。按照委托代理理论“有限理性经济人”的人性假设,股票期权激励对于自利高管而言的获利在于股票期权获取成本与未来出售股票的差额,高管可利用信息优势,通过操纵股价以最大化自身的股票期权激励薪酬,损害外部股东的利益。以美国为代表的西方股票期权的行权价格以授权日当天的股票市场价格为基准,对于固定授予日的期权激励,高管可通过信息披露时间操纵,如延迟披露好消息压低授权日股价以获得一个较低的行权价格,表现为这些公司在期权授权日前具有负的异常收益,在授权日后具有正的异常收益。这一现象以得到较为统一的实证证据[2]。另一方面,对于非固定授予日的期权激励,高管可以通过将期权的授予日被倒签为股价特别低的日期来降低行权价格*由于期权激励的净收益为期权行权后所的股票的出售收入与期权行价价格的差异,而期权行权价格是基于授予日的股票价格确定的;因此,若将期权授予日倒签为股价特别低的日期,获利的机会就增加了。。Lie[3]首次提出公司有可能倒签股票期权授予日而让高管获利,该研究引起了证券监管当局的重视,进而对上市公司进行了大规模的调查,席卷美国上市公司的股票期权倒签的丑闻潮由此浮出水面。1996 年至 2005年期间,将近30% 的美国公司操纵执行官的股票期权,200 多家公司涉嫌股票期权丑闻。基于此,大量学者对倒签期权授予日进行了细致的研究。Heron & Lie[7]通过对2002年8月29日至2004年11月30日间3735份高管期权授予的研究发现,授予日前存在显著的股票超额负收益,而授予日后该超额收益显著为正;这表明所披露的期权授予日处于股价低谷,验证了倒签行为的存在性。Dhaliwal等[8]和Cicero[9]从行权日的薪酬所得税率、后续出售日的资本利得税率以及资本利得税递延的货币时间价值等方面分析了高管股票期权行权后在持有股票和立即出售股票之间的策略选择,发现在萨班斯法案实施前,若高管选择行权后持股的策略,会存在倒签股票期权行权日至股价低位以节税的行为。Uzuna & Zheng[4]将盈余操纵和倒签行为结合,通过对1992-2005年9904份高管期权授予的研究则发现,高管对在采用调低会计盈余以间接影响股价的基础上,结合使用倒签授予日行为最小化期权的行权价格。进一步,学者们还研究了影响倒签行为发生可能性的因素:Collins等[10]的研究发现公司治理越弱的公司越容易发生倒签行为,并且存在倒签行为的公司其长期业绩显著低于不存在倒签行为的公司,表明倒签行为对股东利益存在侵害作用;Bebchuk等[11]的研究发现高管权力越大,董事会监管越弱,倒签的可能性越大;Wu等[12]以台湾资本市场2002-2008年数据的研究也表明,股票期权薪酬价值越高,倒签的可能性越大。

我国股票期权的行权价格不是按照授予日的股票价格确定,而是根据股权激励计划草案披露日的股票价格确定。在这样的制度安排下,由于激励计划草案披露日无法事后倒签,也就不存在倒签期权以获取较低行权价的行为;高管只能从事操纵计划草案披露时间的寻租行为,在股价低谷披露激励计划草案以获取较低行权价的行为。杨慧辉等[5]以我国2006-2007年的高管股票期权激励计划首次披露事件为样本,发现激励计划草案显著性的均在研究窗口内的股价低位公告,并且相对激励计划草案公告后,公司在公告前披露了更多的负面信息;表明高管利用信息优势选择信息披露内容和时间影响股价,进而实现操纵期权行权价的目的。肖淑芳等[6]对2005至2008年间108家提出股权激励计划的上市公司以及108家配比公司进行研究,发现股权激励计划公告日之前的三个季度,CEO大幅度增加向下的可操纵应计利润,而公告日之后则大幅度增加向上的可操纵应计利润;杨慧辉等[13]以2006-2011年末已由董事会授予股票或期权的上市公司为样本,也找到了股权激励计划披露日前高管通过可操纵性应计利润调低盈余的经验证据;都表明高管通过盈余操纵影响股价,进而实现操纵期权行权价的目的。

通过国内外的研究现状可以看到,以美国为代表的国外研究虽然对期权倒签行为的存在性、影响因素以及市场可识别性等进行了研究,但主要集中在期权授予日倒签行为上;而我国鲜有对期权倒签行为的理论和实证研究。根据我国股权激励制度的相关规定,高管无法选择行权后立即出售股票策略,只能必须持有股票至少半年的时间,因此行权日股价对卖出日的股价影响较小;同时期权激励薪酬在行权日主要受个人所得税应付税额的影响,高管有强烈的动机操纵行权日至股价低位,以最小化期权薪酬的个人所得税。因此,有必要契合我国的制度背景对高管股权激励中的股票期权行权日的存在性、影响因素及其经济后果进行系统的研究。

三、理论分析与研究假设

股票期权激励赋予被激励的高管在达到业绩考核条件后按照既定行权价格购买公司股票的权利,使高管享受到自身努力工作所带来的公司价值提升的剩余收益,借此趋同高管和股东的利益,缓解代理冲突。但是,股票期权激励契约并未改变股东与高管拥有不同效用函数的本质,股东的目标是其财富的最大化,体现为其持有股票的价格最大化;而高管的目标是其该激励获取成本与股票期权行权后所获股权出售收入之间的税后净收益最大化。按照委托代理理论“有限理性经济人”的人性假设,既然股票期权激励对于自利高管而言的获利在于股票期权获取成本与未来出售股票的税后净收益,高管就存在着利用信息优势,通过操纵股价等机会主义行为以最大化自身的期权激励薪酬的动机,损害外部股东的利益。而且股票期权激励增加了高管对公司的控制权,加剧了信息不对称及契约监督成本[1],提供了高管此自利机会主义行为动机的实现条件。高管要实现自身股票期权激励税后净收益的最大化,从成本支出角度而言,需最小化股票期权的获取成本(行权价格)和股票期权需缴纳的个人所得税。

(一)最小化股票期权的个人所得税的机会主义行为动机与实现途径

在我国,按照财税[2005]35号文件的规定,高管股票期权激励在行权日需按照行权日标的股票收盘价与期权行权价的差额作为薪酬所得,缴纳个人所得税*财政部、国家税务总局下发的《关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号),从股票期权所得性质的确定、应纳税款的计算、征收管理等方面对个人股票期权所得适用的个人所得税政策做出了明确。通知明确,员工行权时,其从企业取得股票的实际购买价(行权价)低于购买日公平市场价(指该股票当日的收盘价)的差额,是员工因在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。;按照财税[1998]61号文件规定,对个人转让上市公司股票取得的所得继续暂免征收个人所得税*财政部、国家税务总局分别于1994年6月、1996年12月和1998年3月下发了《关于股票转让所得暂不征收个人所得税的通知》、《关于股票转让所得1996年暂不征收个人所得税的通知》和《关于个人转让股票所得继续暂免征收个人所得税的通知》,规定从1994年起,对股票转让所得暂免征收个人所得税。。因此,高管股票期权行权所获的股票在后续股票出售时的资本利得所得税免征,股票期权激励涉及的个人所得税只有行权日时按照薪酬所得缴纳一项。高管股票期权的行权可以采用非自主的统一行权方式,也可以采用自主行权方式。

在非自主行权方式下,由董事会确定统一的行权日,激励对象统一缴纳行权资金,董事会安排验资以及到结算公司进行股份登记的全部流程。同时,按照我国《证券法》的规定,高管股票期权行权所获得的股票需至少锁定6个月后才能出售。因此,高管在行权日只有一种选择:行权并持有股票。

非自主行权方式下,由董事会在收齐激励对象的行权资金后,统一到结算公司进行股份登记。为所有激励对象安排统一的资金交收和股份结算整个过程耗时长,董事会公告确定的行权日和结算公司的股份登记日的时间不可避免的会差异;税务机关是按照董事会公告的行权日确定高管股票期权行权所需缴纳的个人所得税的税基。为了最小化股票期权的个人所得税,进而最大化股票期权税后净收益,高管需考虑最小化行权日该股票期权激励薪酬的税基。按照当前税法的规定,股票期权薪酬税基为“行权的股票期权数量×(行权日股票价格-行权价)”,税率为薪酬所得的超额累进税率。由于行权价在公司的股权激励实施计划草案中已经确定,无法在行权阶段进行操纵;高管有动机也有能力通过影响董事会对行权日进行操纵,使得董事会确定的行权日处于股价的相对低谷,从而降低税基减少所需缴纳的个人所得税。而且在非自主行权方式下,高管股票期权激励行权所获股票必须锁定至少6个月才能出售,按照市场对信息的消化时效,对行权日股价的操纵不会存在长期效应,不会对锁定期结束后的股价造成影响。因此,我们预期,在最小化股票期权激励个人所得税的驱动下,高管存在强烈的动机操纵股票期权行权阶段的标的股票价格,在股价低位行权,以实现行权日需缴纳的股票期权个人所得税税基最小化。

高管通过影响董事会,操纵行权日至股价低位的自利行为可通过两种途径实现:第一,在行权日前披露利空信息,打压股价,而将利好消息递延至行权日后披露,但《上市公司股权激励管理办法(试行)》同时禁止了高管在公司重大事件公告后两个交易日内行权*《上市公司股权激励管理办法(试行)》规定,激励对象应当在上市公司定期报告公布后第2个交易日,至下一次定期报告公布前10个交易日内行权,但不得在下列期间内行权:(一)重大交易或重大事项决定过程中至该事项公告后2个交易日;(二)其他可能影响股价的重大事件发生之日起至公告后2个交易日,基于股价对信息的及时反映性,高管操纵信息披露的时间和内容不一定能实现行权日处于股价低谷。第二,将股票期权行权日倒签至股价低位。根据这一途径实现的前提是高管必须能影响负责股权激励计划拟定和实施的薪酬与考核委员会。虽然我国薪酬与考核委员会由独立董事主导*按照我国《上市公司治理准则》的规定,薪酬与考核委员会中的委员全部由董事构成,其中独立董事应占多数并担任召集人,这旨在强调薪酬与考核委员会的独立性,避免执行董事与薪酬委员会的“合谋”行为导致高管对期权激励过程的操纵。,但由于薪酬与考核委员会无论其成员构成还是议事程序都与公司执行董事等高管人员有关,在公司董事会治理等其他治理机制低效而导致的内部人控制环境下,高管有能力实现股票期权的倒签。因此,我们预期高管是通过股票期权行权日的倒签行为实现操纵行权日至标的股票股价低位,而且潜在的节税收益越大,股票期权行权日倒签的可能性也就越大。

在自主行权方式下,行权条件达到后,上市公司向证券交易所申请,证券交易所向中国结算公司出具《股权激励期权(自主行权)行权条件成就通知书》,上市公司刊登行权条件成就的董事会决议公告,确定可行权期。作为激励对象的高管可以自主选择在可行权期内自行择机通过公司聘请的自主行权承办券商进行股票期权的行权。自主行权承办券商有义务据实向税务部门报备激励对象实际行权的行权日、行权日标的股票的收盘价、以及行权价格。而且,自主行权模式下,上市公司董事和高级管理人员股票期权激励行权所得股份不再自动锁定6个月。在这样的制度规定下,高管在行权日有两种选择:行权并持有股票,或者行权并出售股票。这取决于高管对公司未来股价的预期。但无论高管进行如何选择,高管在实际行权日都需要按照行权日股票收盘价与行权价的差额缴纳个人所得税。由于每位激励对象在规定的行权期内自主行权均在自主行权承办券商处留有交易记录,高管无法通过事后的倒签选择股价低位作为行权日。

鉴于以上分析,提出本文对于行权日高管自利行为存在性的假设。

H1:在最小化股票期权激励个人所得税的驱动下,高管存在操纵行权日至股价低位的自利机会主义行为;

H2:非自主行权方式下,高管通过事后的倒签股票期权行权日行为来实现操纵行权日至股价低位;

H3:潜在的节税收益越大,股票期权的行权日被倒签的可能性也就越大。

(二)高管股票期权行权日倒签行为的经济后果

随着我国企业所得税的税收制度的变迁,高管为最小化自身股票期权薪酬个人所得税的倒签行为对上市公司企业所得税现金支出的影响从无到有。在2012年7月1日以前,由于没有股权激励成本税前列支的政策依据,多数税务机关不允许企业税前扣除包括股票期权激励在内的股权激励成本;高管通过倒签股票期权行权日至标的股票的股价低位以最小化个人所得税的机会主义行为对公司的所得税现金支出不会产生任何影响。于2012年7月1日实施的“第18号公告”明确了股权激励成本可以作为工资薪金费用在企业所得税前列支。“第18号公告”规定:对于存在等待期的股权激励计划,上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据当年职工实际行权时该股票的公允价格(实际行权日该股票的收盘价格)与职工实际支付价格的差额和行权数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。按照该规定,上市公司可在企业所得税前列支的高管股票期权激励的工资薪金费用的金额是和高管个人的股票期权激励应缴纳的个人所得税税基的金额是一致的;高管为了最小化股票期权的个人所得税而进行的倒签股票期权行权日的机会主义行为,会同时减少公司可在企业所得税前列支的高管股票期权激励的工资薪金费用,提高公司的企业所得税现金支出。

另一方面,高管倒签股票期权行权日对上市公司会计利润的影响在股权激励成本可以在企业所得税前列支的制度变迁前后并不存在差异。按照《企业准则第11号-股份支付》的规定,高管股票期权激励在在授予日不需做会计处理,在等待期内各资产负债表日,依据权责发生制原则按照授予日权益工具的公允价值及预计可行权的股票数量计提了成本费用和资本公积。将股票期权激励计划的相关费用的会计处理与企业所得税处理相比较,可以看到:在 “第18号公告”实施之前,由于股票期权激励计划的相关费用不能税前扣除,会计与税法在股票期权计划的相关成本费用确认方面形成的是永久性差异。这将不会对高管实际行权期间确认的“所得税费用”造成影响。“第18号公告”实施后,会计与税法在股票期权计划的相关成本费用确认方面形成的是暂时性差异;在等待期内以未来期间很可能取得的应纳税所得额为限确认为递延所得税资产。在高管实际行权期间,递延所得税资产消耗。此时,在会计利润中扣除的“所得税费用”的金额由两部分构成:一部分是当期所得税,金额为[当期其他应税利润-(高管股票期权实际行权日收盘价格-行权价格)×行权数量]×企业所得税税率;另一部分为等待期内确认的递延所得税资产的消耗形成的所得税收益,金额为(高管股票期权实际行权日收盘价格-行权价格)×行权数量×企业所得税税率。因此,高管实际行权期间确认的“所得税费用”的总额为“当期其他应税利润×企业所得税税率”。由此可见,高管倒签股票期权行权日的行为,对上市公司的所得税费用都没有影响,从而不会影响公司的净利润。

综合上述分析,在“第18号公告”实施之前,高管为最小化自身股票期权薪酬个人所得税的倒签行为并未影响企业的现金流量和会计利润,对企业的价值和股东的财富不会造成影响,股东没有动力监督高管行为,高管也就没有必要通过其他的机会主义行为掩盖其倒签行为。而在“第18号公告”实施之后,高管为最小化自身股票期权薪酬个人所得税的倒签行为虽然未对利润表中的会计利润造成影响,但是减少了可在企业所得税前列支的股票期权费用的金额,这会增加实际行权年度的企业所得税现金流出,损害了公司价值和股东利益。此时,为了避免股东的监督,高管有动机采用其他的机会主义行为掩盖其倒签行为。当外部股东主要通过财务报表了解公司的财务状况、经营成果和高管受托责任履行情况时,高管掩盖其倒签行为对股东财富影响最有效的途径就是通过盈余管理粉饰会计报表。因此,我们预期,在“第18号公告”实施之前,高管倒签股票期权行权日的行为不是行权当年盈余管理的驱动因素;而在“第18号公告”实施之后,高管倒签股票期权行权日的行为是行权当年盈余管理的一个驱动因素。

盈余管理策略划分为仅影响公司盈余分布,不影响公司现金流,进而从理论而言不影响公司价值的应计项目盈余管理以及管理者为了误导信息使用者而刻意营造的,与公司正常活动相偏离的影响公司现金流,进而影响公司价值的真实活动盈余操纵。由于高管股票期权行权日的倒签行为影响的是现金流量表而非利润表,高管需要通过构建影响现金流的真实活动盈余管理进行现金流量表的粉饰

高管倒签股权期权行权日的自利机会主义行为,并不符合股票期权激励设计的激励相容初衷(高管通过努力工作增进公司价值,促使公司股票价格上涨,实现股东财富增长和高管薪酬增长双赢);因此,该行为对公司的长期价值无促进作用。而且,在股票期权成本费用可以在企业所得税前列支的规定出台后,高管为了掩盖其倒签其倒签股票期权行权日所造成的公司现金流损失所进行的真实活动盈余管理,使公司偏离了正常的经营活动,进而会降低公司价值。

鉴于以上分析,提出本文对于高管倒签股票期权行权日行为的经济后果假设。

H4:股票期权成本费用可以在企业所得税前列支的规定出台后,高管会通过真实活动盈余管理掩盖其倒签股票期权行权日所造成的公司现金流损失。

H5:倒签期权行权日会损害公司价值。

四、研究设计

(一)样本选择与数据来源

本文数据来自于万德以及国泰安数据库。2006-2014年按照《上市公司股权激励管理办法(试行)》的规定披露股权激励计划的共有884家沪深A股上市公司,其中以股票期权为激励方式的共有478家。478家股票期权激励的上市公司中,在2006-2014年采用非自主行权方式已经成功行权的为84家共计184次行权。为检验本文提出的高管在股票期权行权日的自利机会主义行为及其经济后果,我们以这84家公司的184次非自主行权记录为观测值。

(二)研究模型

为了检验研究假设1,我们分别以高管股票期权实际行权日前后30个交易日的股票累计超额收益率为被解释变量,以涉嫌行权日操纵为解释变量,并控制影响股票累计超额收益率的其他因素,构建模型1:

CAR=α+β1Backdating+∑γiControli+∑ηi行业i+∑λi年度i+ε

(模型1)

西方国家在对期权授予日或行权日操纵的研究中,通常以授予日或行权日处于当月股价分布中的最低10%区间作为授予日涉嫌被操纵的指标[3-4],[7-12],本文延用这种判断标准。但由于我国与西方国家对授予日及行权日披露的要求不同,西方国家要求公司在一个年度结束后的定期公告中披露上年度股票期权授予及行权情况,而我国有关行权情况的说明在不定期公告中公布,由于不定期公告公布时间可能不在月末,公布时不能获取当月所有交易日的收盘价,因此本文以行权日处于行权公告公布前30天内中股票收盘价最低10%区间即股价处于最低位、第二低位和第三低位的三天时,其取值为1,其他情况下取值为0。

为了检验研究假设2,我们分别以行权日前后30个交易日内的利空利好消息个数为被解释变量,以涉嫌行权日操纵为解释变量,计及控股影响公司消息分布的其他因素,构建如下模型2:

News=α+β1Backdating+∑γiControli+∑ηiI行业i+∑λi年度i+ε

(模型2)

为了检验研究假设3,我们借鉴西方国家对股票期权授予日倒签行为研究的模型[7-12],构建以下Logit回归模型3,并对样本数据的行业和年度效应进行控制:

Pr(Backdate)=α+β1TaxSaving+∑γiControli

+∑ηi行业i+∑λi年度i+ε

(模型3)

为了检验研究假设4和假设5,我们分别以真实活动盈余管理程度和公司的市场价值(Tobin’Q)为被解释变量,构建以下多元线性回归模型4。已有研究表明,公司规模(size)、成长性(Growth)、实际控制人类型(Nature)以及公司治理(Gov)、盈利能力(ROA)等都是影响盈余管理程度和公司价值的关键因素[14-16]),因此,本文将这一系列因素作为控制变量,以克服遗漏变量偏误。

DAit(或Qit)=α+β1backdate+β2Post+β3Post*backdate+∑γiControli+∑φi行业+∑δi年度+ε

(模型4)

当前对真实活动盈余操纵的研究主要关注的是真实经营活动盈余操纵[14-18])。实际上,真实活动盈余操纵除了在经营活动中存在,在资产处置等投资活动中同样存在[19-20]。因此,本文分别度量真实经营活动盈余管理程度和真实投资活动盈余管理程度。

我们用异常经营活动现金流净额、可操纵费用以及异常生产成本来度量真实经营活动盈余管理程度。这三个指标分别用实际经营活动现金净流量、不可操纵性费用、生产成本扣除模型5-1、5-2、5-3的横截面分行业、分年度回归方程估计的正常经营活动现金流净额、不可操纵费用以及异常生产成本计算得出。

(模型5-1)

CFOi,t表示公司i第t期经营活动现金流量净额,Si,t表示公司i第t期销售收入,△Si,t表示公司i第t期销售收入变化额。模型的残差ε即为异常经营活动现金流量(RM-CFOi,t)。

(模型5-2)

DISCi,t*本文所指为销售费用和管理费用之和。表示公司i第t期不可供操纵费用,Si,t-1表示公司i第t-1期销售收入。模型的残差ε即为可操纵费用(RM-DISCi,t)。

(模型5-3)

PRODCi,t表示公司i第t期的生产成本。生产成本以销售产品成本与当年存货的变动额之和表示。ΔSi,t-1表示公司i第t-1销售收入变化额。模型的残差ε即为异常的产品成本(RM-PRODCi,t)。

真实活动盈余管理的总体计量指标为:

ARM=RM_PRODC-RM_CFO-RM_DISC

(模型5-4)

当前学界对真实投资活动盈余操纵的度量模型研究还不是很成熟,Gunny[19]构建了正常资产处置损益的估计模型,该模型残差即为异常资产处置损益。本文借鉴Gunny[19]的模型,并根据处置非流动资产交易对损益和现金流量影响的实质和我国会计信息的披露内容进行了相机修订,形成以下模型6:

(模型6)

其中,GainAi,t为处置非流动资产损益=(处置非流动资产损益+债务重组损益+非货币性资产交换损益+投资收益);MVi,t为公司i市值的自然对数;Qi,t是公司i期末托宾Q值;INTi,t是公司i期末现金流量净额;ASalesi,t是公司i现金流量表中处置固定资产、无形资产等非流动资产的现金净额;ISalesi,t是公司i现金流量表中收回投资收到现金;Ai,t-1是公司i上期末的总资产;模型的残差ε即为真实投资活动盈余操纵(IRM),代表真实投资活动盈余操纵。

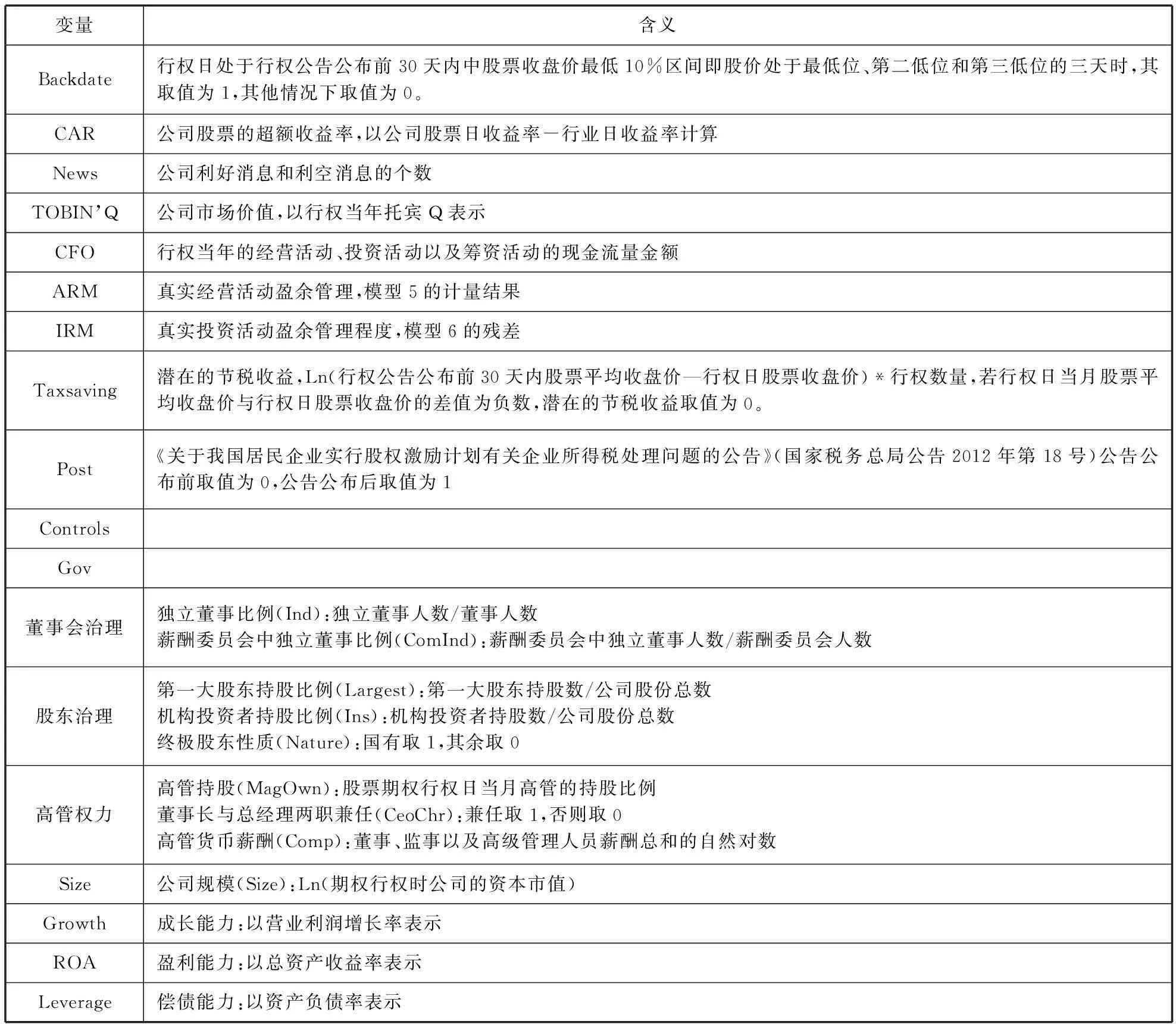

模型中各变量的含义见下表1:

表1 变量含义

五、实证检验与结果分析

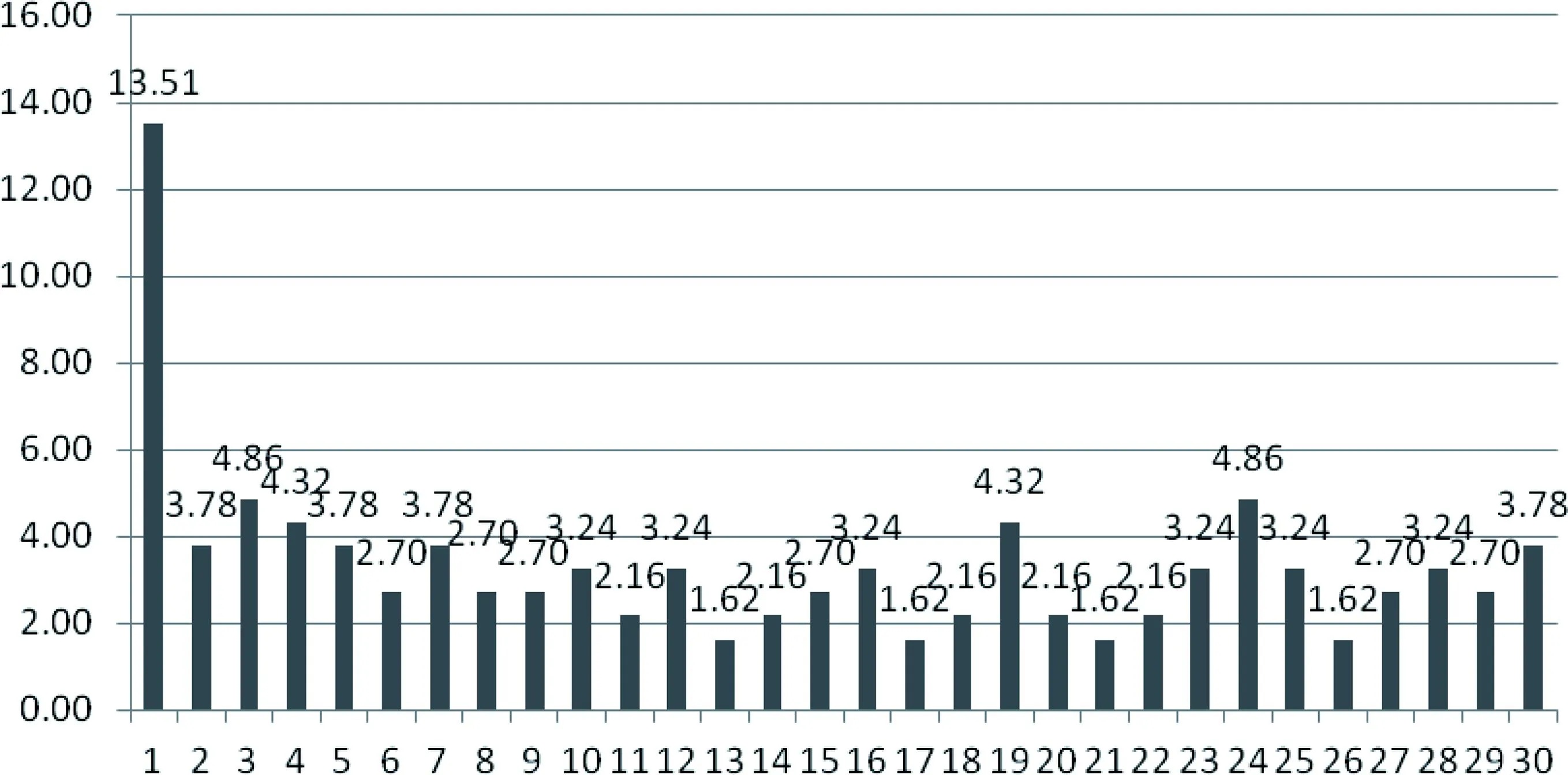

本文首先以行权日为事件发生日,采用事件研究法研究行权公告公布前30个交易日的股价分布。图1直观了展示了行权日股票收盘价处于行权公告公布前30个交易日收盘价的区间分布图。由图1可以看出:13.51%的行权日股票收盘价处于行权公告公布前30个交易日收盘价的最低位,3.78%和4.86%的行权日收盘价分别处于行权公告公布前30个交易日的倒数第二和第三低位。

Cicero[16]的研究发现,在高管采取行权-持有策略下,有12%的期权行权日股票收盘价处于行权当月收盘价的最低位。本文的数据与之相比,可以直观的看出我国上市公司中可能存在更为严重的股票期权行权日操纵行为。根据本文对涉嫌期权行权日操纵行为的定义,实施期权激励所有沪深A股上市公司的184份行权中有22.16%涉嫌行权日操纵的行为。

图1 行权日股票收盘价格分布图注:横轴代表股票收盘价的升序排列,“1”为行权公告公布前30个交易日股票收盘价最低,“30”为行权公告公布前30个交易日股票收盘价最高;纵轴代表行权日股票收盘价格处于对应股价位次的样本百分比。

(一)描述性统计

表2是对本文主要变量的描述性统计。按照本文对股票期权行权日操纵的界定方法,样本中有22.16%的公司涉嫌期权行权日操纵行为。从盈余管理程度来看,实施股票期权激励的样本公司均存在一定程度的影响现金流的真实经营活动以及真实投资活动盈余管理,但真实投资活动盈余管理的程度与真实经营活动盈余管理的程度相比整体水平较低。从高管实际行权时间的分布来看,54.55%的观测值来自于“第18号公告”后。从公司治理环境来看:样本公司的薪酬与考核委员会主要由独立董事主导,董事会中独立董事所占比例的均值和中值均比相关法规要求的独立董事所占比例最低为1/3的比例略高;第一大股东的平均持股比例为31.25%,最高达70.38%,表明实施股票期权的上市公司仍属于股权集中的所有权结构,大股东控制仍然存在;机构投资者持股比例的均值为10.44%,表明机构投资者有能力影响上市公司;高管平均持股比例较低,但各公司间差异较大;有40.61%的样本公司存在董事长和总经理兼任的情况,这些公司中高管的权力更大;样本公司中国有控股的上市公司占样本的比例仅为13.33%,表明实施股票期权激励的上市公司以非国有控股上市公司为主。

(二)倒签行权日的存在性检验

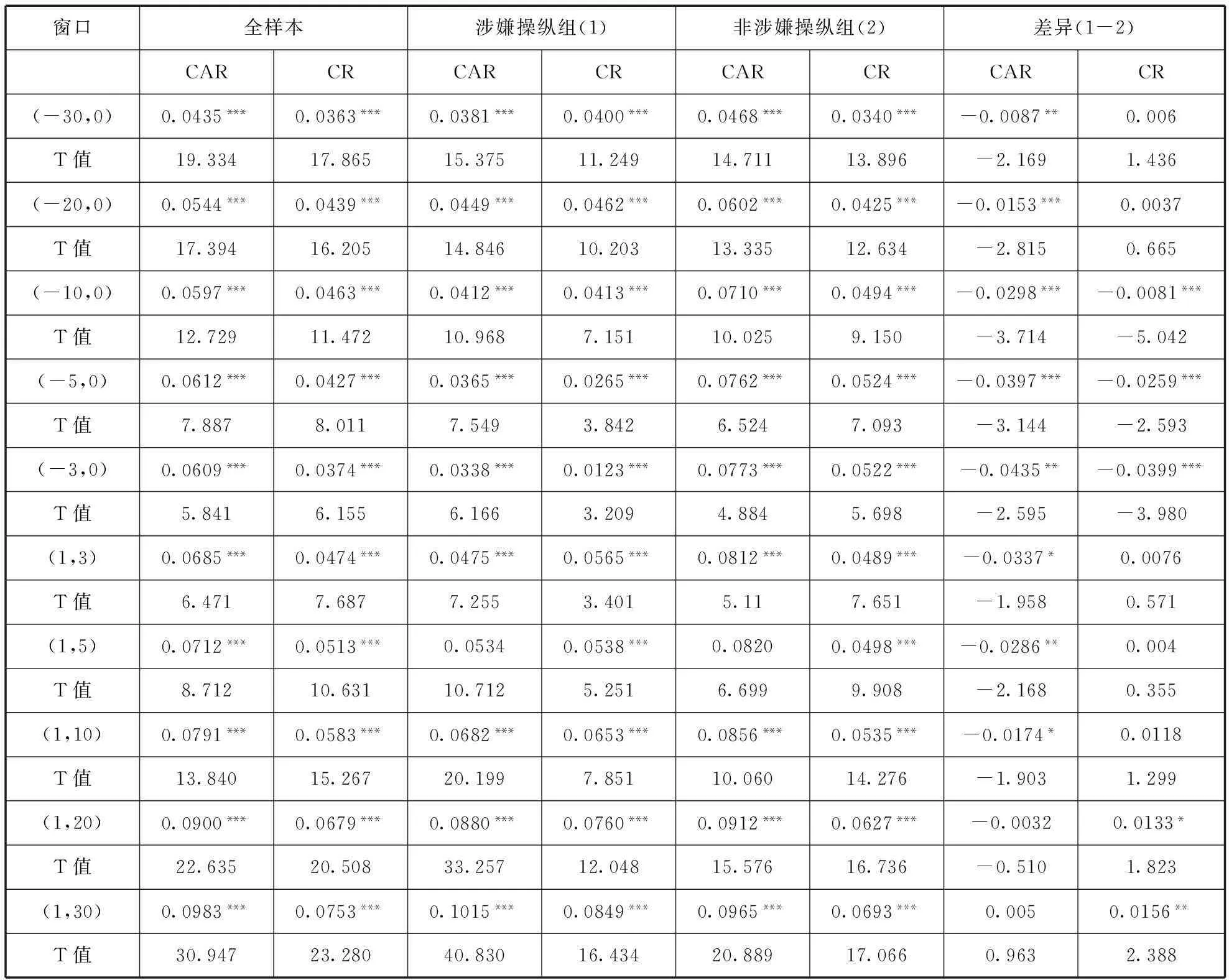

表3和图2是对样本行权日前后30个交易日股票累计超额收益率的统计分析。从表3看,样本公司在股票期权行权前后30个交易日的累计超额收益率(CAR)均显著大于0,表明市场和投资者对股权激励题材的良好预期。从涉嫌操纵组和非涉嫌操纵的收益率均值差异检验可以发现,涉嫌操纵组在期权行权日前(特别是从行权日前10个交易日起)的市场收益率和超额收益率显著的低于非涉嫌操纵组。图2是表2数据的图形表示,可以更加直观的看到两个子样本组行权日前后的股票收益率变化情况,非行权日涉嫌操纵组的股票收益率在行权日前30个交易日开始基本呈现平滑上扬的趋势,这符合股价走势规律:股票期权到预定的可行权日后,董事会通过公告披露行权条件的达成情况,这一信息的披露激发投资者对股权激励促进公司业绩的良好预期,促进股价上涨;到董事会披露实际行权日,高管实际行权后持股效应进一步加强市场良好预期,股价继续上涨。但对于行权日涉嫌操纵组,无论是累计市场收益率还是累计超额收益率在行权日前都显著的低于非涉嫌操纵组,而在行权日后都显著的高于非涉嫌操纵组,这直接验证了本文的研究假设1,即我国上市公司股票期权激励存在操纵行权日至股价低位的自利机会主义行为。

表2 变量的描述性统计表

*,**,***分别代表在10%,5%,1%的水平上显著(双尾)

表3 行权日前后股票收益率统计

图2a 行权日前后CR统计

图2b 行权日前后CAR统计

从表4可以看出,在控制了其他因素的影响后,行权日前30个交易日的累计超额收益率CAR-30与涉嫌行权日操纵行为显著负相关,行权日后30个交易日的累计超额收益率CAR30与涉嫌行权日操纵行为显著正相关。这表明,对于涉嫌操纵组,在行权日前,其股价存在一个明显的下降趋势,从而使其累计超额收益率较非涉嫌操纵组相比较小;而行权日后,其股价显著上升,从而使其累计超额收益率较费涉嫌操纵组相比较大。即对于涉嫌操纵组,股票价格在行权日前后呈V型变化趋势,这进一步验证了本文的研究假设1,即我国上市公司高管存在操纵股票期权行权日股票收盘价至股价低位的机会主义行为。

表4 累计超额收益率与行权日操纵行为关系的回归结果

*,**,***分别代表在10%,5%,1%的水平上显著(双尾)

为了明确这种操纵股票期权行权日至股价低位的机会主义行为是通过事前的信息披露操纵还是事后的倒签达成,我们对研究窗口内样本公司的信息披露内容进行了分布统计(表5)。我们对样本在研究窗口内的非定期公告*年报、中报和季报这些定期公告由于具有较多的噪音,且被市场已预期的程度较大,因此不纳入到考察范围内。逐个进行定性的利好消息和利空消息的区分。利好消息包括业绩预增公告、向上修正业绩预测公告、高于预期的业绩快报、合同中标公告、股东增持公告、股东偿还垫付对价公告、所得税抵免公告、获得高新企业技术认定公告、获得监管部门审核批准公告、获得业务和产品资格公告、获政府补助公告、收到收购要约公告;利空消息则包括业绩预减公告、向下修正业绩预测公告、低于预期的业绩快报、大股东减持公告、对外担保公告、股权质押和冻结公告、更换保荐人或会计师事务所公告、澄清公告、向下修正转股价格公告、未获得监管部门审核批准公告。

从表5可以看到,在研究窗口内,涉嫌操纵行权日子样本组和非涉嫌操纵行权日子样本组在行权日前均是利空消息的个数略多于利好消息个数,而在行权日后则均是利好消息的个数略高于利空消息个数,但是pearson卡方检验的p值分别为0.3394和0.3784,均不显著。这表明,无论是涉嫌操纵行权日的子样本组和非涉嫌操纵行权日的子样本组,在行权日前后的利好利空消息分布并无显著的差异。表6的回归结果进一步显示,行权日前利好消息个数Good-before、行权日前利空消息个数Bad-before、行权日后利好消息个数Good-after以及行权日后利空消息个数Bad-after均与上市公司高管是否涉嫌行权日操纵行为没有显著性关系。这表明,实施股票期权激励的上市公司并非通过提前披露利空消息延后利好消息的事前信息披露操纵行为实现操纵行权日至股价低位。因此,排除这一操纵方式后,我们认为高管是通过事后的倒签行为实现操纵行权日至股价低位。这验证了本文的研究假设2。

表5 行权日前后利好利空消息分布频数

表6 行权日前后利空利好消息个数与行权日操纵与否关系研究

*,**,***分别代表在10%,5%,1%的水平上显著(双尾)

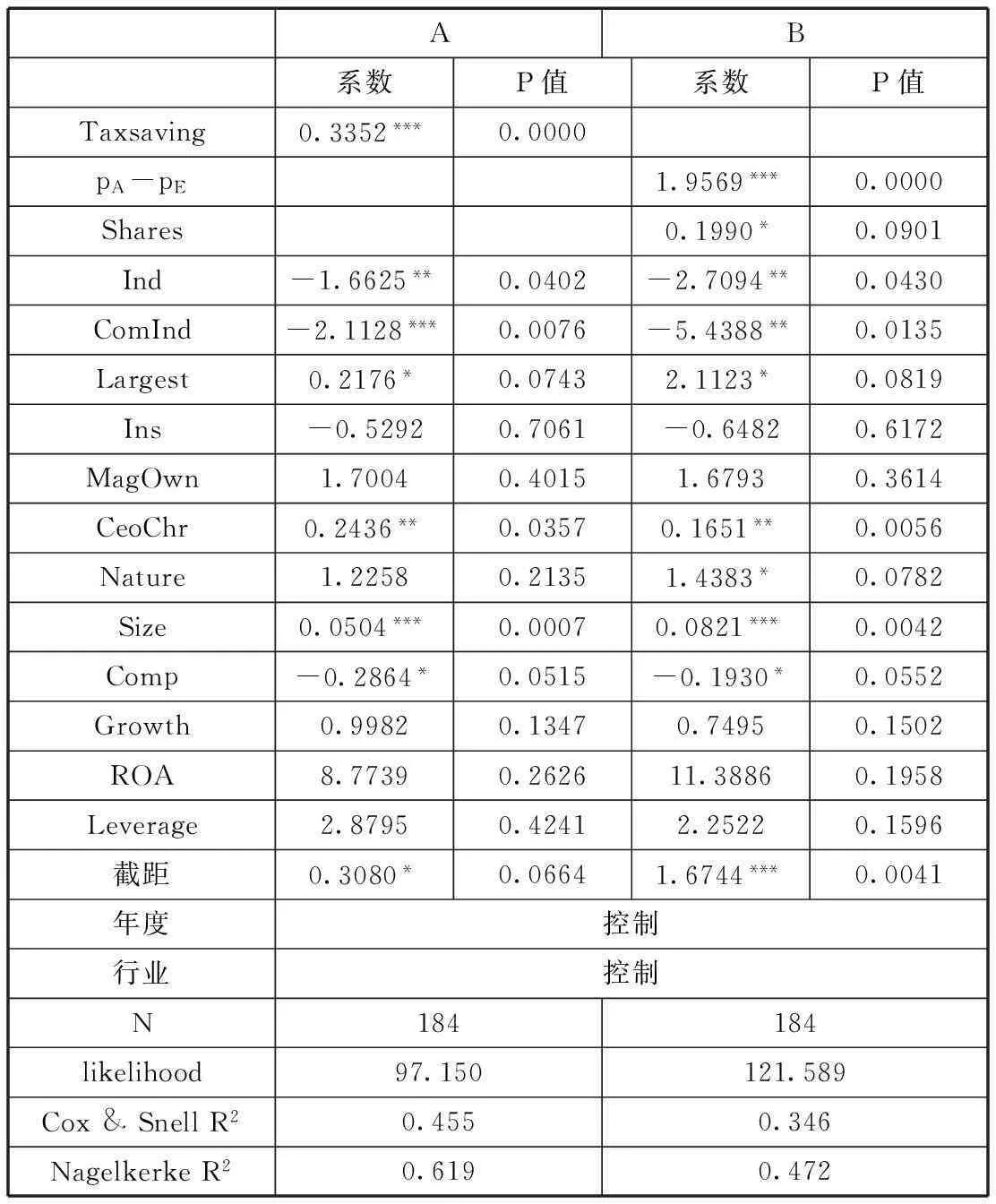

(三)倒签的驱动因素检验

按照本文的理论分析,节税是期权行权日操纵的主要驱动因素,因此我们进一步对涉嫌操纵样本组和非涉嫌操纵组的潜在节税收益进行了对比分析(表7)。从表7可以看到,涉嫌操纵组潜在的节税收益的均值为13.3908、中值为13.7980,都在1%的水平上显著的高于非涉嫌操纵组。按照本文对潜在收益的计算定义式,相当于涉嫌操组潜在节税收益均值和中值分别为65.40万和98.26万人民币,这表明通过倒签期权行权日至股价低位可以带来高额的个人所得税节约,进而提高期权激励薪酬的税后净收益。

表7 潜在节税收益统计

表8是模型3的回归结果。为了更为细致的考察潜在节税收益对倒签可能性的驱动,我们进一步将潜在节税收益总金额(回归结果见表8的A列)分解为单份期权节税收益和行权数量两部分(回归结果见表8的B列)。潜在的税收节税收益与行权日倒签的可能性在1%的水平上显著的正相关,验证了本文的研究假设3。进一步,倒签可能性对单位股票期权潜在的节税收益的敏感度为1.9569,在1%的水平上显著的正相关;倒签可能性对期权行权数量的敏感度为0.199,在10%的水平上显著的正相关。这表明,单位股票期权潜在的节税收益是最主要的高管倒签股票期权行权日的驱动因素,而且股票期权的行权数量越大,倒签的可能性越大。从控制变量对倒签可能性的影响上看:倒签行为发生的可能性与董事长和总经理两职兼任显著的正相关;这表明,高管拥有的权力越大,倒签行为越容易发生。第一大股东持股比例与倒签的可能性显著的正相关;这表明,控股股东在对高管倒签股票期权行权日的自利行为不仅不能发挥积极的监督作用,反而会加剧高管的这种自利行为。公司规模也与倒签的可能性显著的正相关;这表明,公司规模越大,信息不对称程度越高,高管倒签股票期权行权日的行为越不易被察觉和发现。高管的货币薪酬与倒签行为显著的负相关;这表明,高管的财富越依赖股票期权激励,高管越有动机进行倒签行为以最大化股票期权激励的净收益。独立董事比例和薪酬考核委员会中独立董事比例与倒签的可能性显著的负相关;这表明,董事会(特别是负责高管薪酬激励的薪酬考核委员会)的独立性越高,越能有效的抑制高管倒签股票期权行权日的自利行为。其他控制变量与倒签可能性不存在显著性关系。

表8 权行权日倒签驱动及影响因素的回归结果

*,**,***分别代表在10%,5%,1%的水平上显著(双尾)

(四)倒签行为的经济后果检验

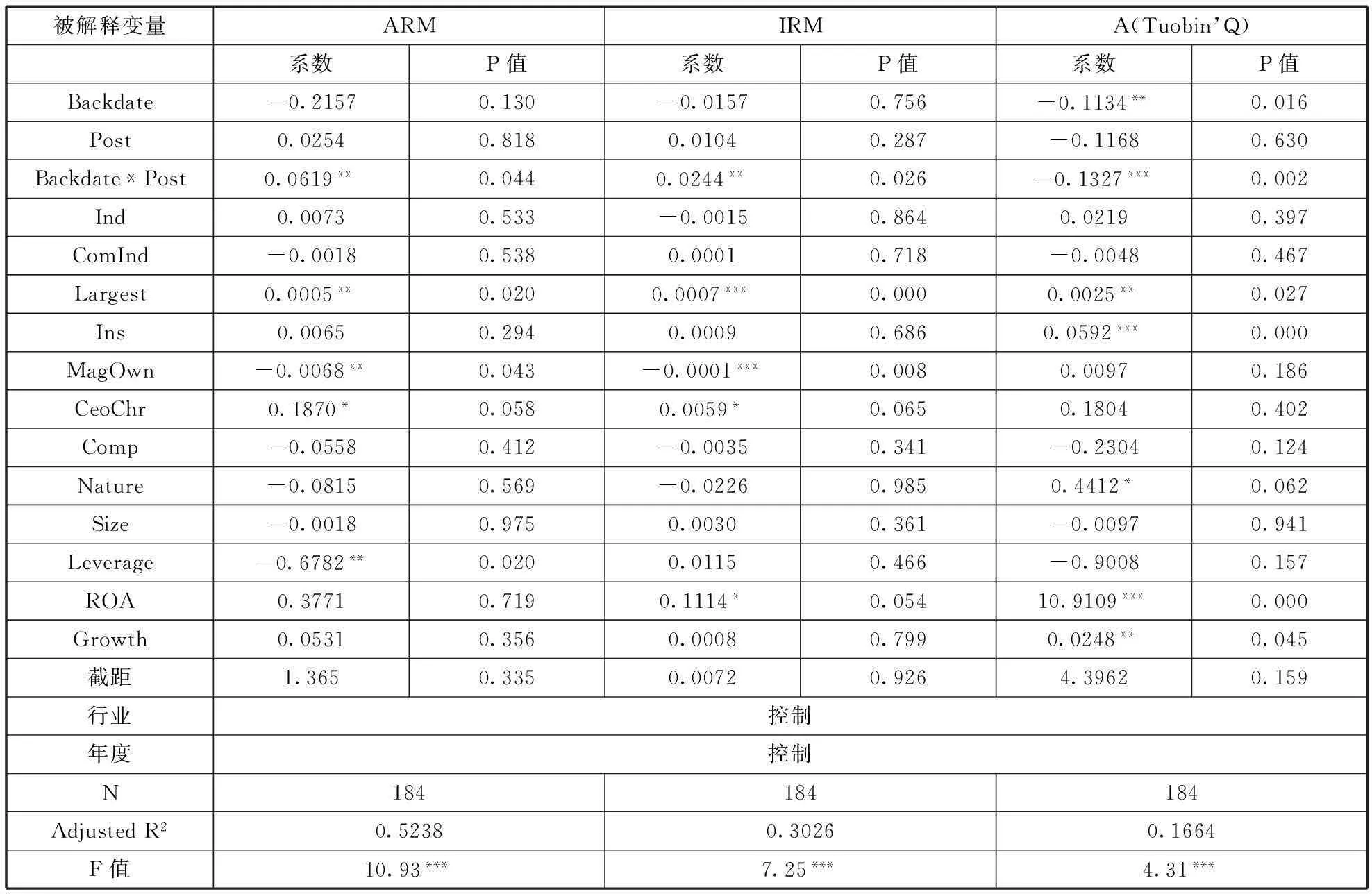

表9是模型4、5-4、6的回归结果。从回归结果来看,Backdate与公司真实经营活动盈余管理(ARM)和真实投资活动盈余管理(IRM)均无统计意义上的显著性,但与市场价值(Tobin’Q)在5%的水平上显著的负相关。这表明,在高管股票期权成本费用可以在企业所得税前列支的规定出台前,控制其他因素的影响,高管倒签股票期权行权日的行为不会产生诱发盈余管理的经济后果,但会损害公司的公司价值。这与本文的理论分析相符。按照本文的理论分析,在高管股票期权成本费用可以在企业所得税前列支的规定下,高管倒签股票期权行权日的行为会引起公司可税前列支的股票期权成本费用减少,进而导致公司的所得税现金流出增加,降低企业价值。实证检验发现Backdate*Post与真实经营活动活动盈余管理程度和真实投资活动盈余管理的程度均显著的正相关,而与公司的市场价值在1%的水平上显著的负相关。这表明,上市公司高管会通过真实经营活动盈余管理和真实投资活动盈余管理掩盖其倒签股票期权行权日行为给公司带来的额外的所得税现金流出,但这种盈余操纵行为会导致公司价值进一步被侵害。这一结果验证了本文的假设4和假设5。

表9 股票期权行权日倒签行为的经济后果

*,**,***分别代表在10%,5%,1%的水平上显著(双尾)

(五)稳健性检验

为了保证研究结论的稳健性,我们进行了如下的检验:(1)将涉嫌股票期权行权日操纵界定为行权日处于行权公告公布前30个交易日内股票收盘价最低位;(2)借鉴王福胜等(2013)对资产处置盈余操纵的度量方法,以公司当期实际非流动资产处置损益与同行业当期非流动资产处置损益中位数的差额、公司当期实际投资收益的金额与同行业当期投资收益中位数的差额衡量资产处置盈余操纵程度。再次回归的结果仍显示:Backdate与行权日前30个交易日的CAR显著的负相关,但与行权日前30个交易日的利空和利好消息无显著的相关性;Taxsaving与Backdate显著的正相关;Backdate与ARM、IRM、以及Tobin’Q均无统计意义上的显著性;Backdate*Post与ARM和IRM均显著的正相关,而与Tobin’Q无统计意义上的显著性。解释变量与被解释变量的关系并未发生改变*由于篇幅的限制,我们没有报告稳健性检验的实证结果表格。。这表明,本文的研究结论是比较稳健的。

六、研究结论

基于我国股权激励制度安排和相关的个人所得税法规,本文的理论分析表明,在股权激励中股票期权采用非自主行权方式时,高管为最大化股票期权激励的税后净收益,存在操纵行权日至股价低位的自利机会主义行为动机。通过事件研究法,我们发现这种行为动机是通过事后的倒签股票期权行权日,而非事前的信息披露操纵影响股价实现。通过Logsit回归分析,我们发现,节税是股票期权行权日倒签的主要驱动因素,潜在的单位节税收益越大,行权日倒签的可能性越大,行权数量进一步加剧了这种可能性。进一步,我们检验了高管倒签股票期权行权日的经济后果。我们发现,在高管股票期权成本费用可以作为薪酬费用在公司所得税前列支的规定出台后(《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》),高管倒签股票期权行权日的行为会引发高管进行真实经营活动和真实投资活动的盈余管理,也会损害公司的价值。

本文通过实证研究获取的高管股票期权激励中存在倒签股票期权行权日,以及高管会通过影响公司现金流的真实活动盈余管理成功的掩盖倒签行为对公司价值的损害的经验证据为股权激励相关制度的进一步完善提供了新的思路。在当前股权激励中股票期权行权可以非自主统一行权的制度规定下,高管有能力影响甚至操纵董事会倒签股票期权行权日至股价低位,在减少自身股票期权激励所需缴纳的个人所得税的同时,增加了公司的企业所得税现金支出。若是采用自主行权方式,高管在可行权期内的每次自主行权日在自主行权承办券商交易系统和结算公司的股份登记系统中按照实际交易日自动生成,留有证据,不便更改。这就提高了信息的公开和透明性,高管也就无法对实际的行权日进行倒签。倒签行为不复存在,也就不会存在为掩盖倒签行为对公司价值的损害而进行的真实活动盈余管理行为。因此,自主行权方式应该进一步推广,并取消非自主统一行权方式。

同时,本文的经验证据还显示了公司治理环境和其他治理机制对高管倒签股票期权行权日这一自利行为的影响。控股股东的控制权越强,高管倒签期权行权日的自利行为越容易发生,这表明,控股股东对高管倒签股票期权行权日的损害公司价值的自利行为的监督无效,反而出现的是控股股东对高管该自利行为的纵容效应。结合股权集中公司的代理冲突分析,控股股东为了实现自身控制权私利有动机侵占上市公司和中小股东利益;但这些利益侵占行为必须与高管合谋完成。高管团队作为公司决策的具体执行者,为控股股东的利益侵占提供必要的帮助并获得一定的回报。这种回报最直接的方式就是提高高管的薪酬水平、降低对高管薪酬激励监督。股票期权激励作为高管薪酬组合的一项内容,自然会成为控股股东收买高管与之合谋进行利益侵占的筹码。因此,控股股东的控制权越强,高管倒签期权行权日的自利行为越容易发生;这反映出的是大股东为使高管配合其进行利益侵占而纵容高管这种损害公司价值的自利行为。董事长和总经理两职兼任的公司进行股票期权行权日倒签的可能性更大;这表明,高管拥有的权力越大,倒签行为越容易发生。高管的货币薪酬越低、公司的规模越大,倒签行为越可能发生;这表明:高管的薪酬财富越依赖于股票期权激励,倒签行权日节税的收益越大,其越有动机从事股票期权行权日的倒签。而公司规模越大,信息不对称程度越高,高管倒签股票期权行权日的行为越不易被察觉和发现。独立董事比例和薪酬考核委员会中独立董事比例越高,股票期权行权日被倒签的可能性越小;这表明,董事会(特别是负责高管薪酬激励的薪酬考核委员会)的独立性越高,越能有效的抑制高管倒签股票期权行权日的自利行为。其他控制变量与倒签可能性不存在显著性关系;这表明,机构投资者治理未对高管倒签股票期权行权日的自利行为发挥积极的监督和抑制效应。

本文上述取得的公司治理环境和其他治理机制影响高管倒签股票期权行权日行为的经验证据,对我国上市公司完善公司治理环境提供了一定的借鉴。控股股东侵占上市公司和外部中小股东利益的掏空行为已经成为中国上市公司的顽疾之一。监管部门虽从法规层面约束控股股东的利益侵占行为,对控股股东通过资金占用、关联方交易等方式进行利益侵占的行为进行了严厉的查处;但是,作为内部控制人的控股股东能够相机的采用诸如非效率性投融资和股利政策等更为隐蔽的方式进行利益侵占,实现控制权私利。当前股权激励主要是在控股股东密切参与公司经营管理的非国有上市公司中推行,非国有控股上市公司的控股股东通常会任命高管团队或其直接作为高管参与公司经营决策,控股股东实际上控制了公司的董事会和公司的重大决策权。为了保证作为公司决策具体执行者的高管团队执行控股股东的意志,控股股东会对高管倒签股票期权行权日的自利行为采取默许甚至纵容的态度,以收买高管团队协助其进行利益侵占。包括股票期权激励在内的股权激励若是趋同了控股股东和高管团队的利益,形成了这两类公司内部人的合谋效应,会产生更为严重的对上市公司和外部中小股东的利益侵占。因此,要抑制高管在股票期权激励中的自利机会主义行为,发挥股票期权激励降低代理成本的积极治理效应,需要综合考虑控股股东与中小股东的代理冲突进行公司治理环境的优化:一是要加强其他大股东对控股股东的制衡;二是独立董事实质独立性的增强和自身能力的提升;三是信息透明度的提升;四是适当延长高管股票期权行权后的锁定期,使高管因股权激励成为公司内部小股东,形成高管和外部中小股东的利益趋同效应,共同对抗控股股东的利益侵占。

参考文献:

[1]Bebchuk,L.A.,and Fried,J.M..Executive compensation as an agency problem [J].Journal of Economic Perspective,2003,17 (3):71-92

[2]Aboody D.,and Kasznik,R..CEO stock option awards and the timing of corporate voluntary disclosures [J].Journal of Accounting and Economics,2000,29 (3):73-100

[3]Lie,E..On the Timing of CEO Stock Option Awards [J].Management Science,2005,51 (5):802-812

[4]Uzuna H.and Zheng Y..The Effects of Option Incentives on Backdating and Earnings Management [J].International Journal of Business,2012,17(1):1-23

[5]杨慧辉,葛文雷,程安林.股票期权激励计划的披露与经理的自利行为[J],华东经济管理,2009,(3):117-123

[6]肖淑芳,张晨宇,张超,轩然.股权激励计划公告前的盈余管理—来自中国上市公司的经验证据[J],南开管理评论,2009,(4):113-119

[7]Heron,R.A.,and Lie,E..What Fraction of Stock Option Grants to Top Executives Have Been Backdated or Manipula ̄ted?[J].Management Science,2009,55 (4):513-525

[8]Dhaliwal,D.S.,Erickson,M.and Heitzman S..Taxes and the backdating of stock option exercise dates [J].Journal of Accounting and Economics,2009,47 (1-2):27- 49

[9]Cicero,D.C..The Manipulation of Executive Stock Option Exercise Strategies:Information timing and Backdating [J],Journal of Finance,2009,64 (6):2627-2663

[10]Collins,D.W.,Gong,G.,and Li,H..Corporate gov ̄ernance and backdating of executives stock options [J].Contemporary Accounting Reseach,2009,26 (2):403- 445

[11]Bebehuk,L.,Gtinstein,Y.,and Peyer,U..Lucky CEOs and Lucky directors [J].Journal of Finance,2010,65 (6):99-107

[12]Wu,M.C.,Fung,H.G.,and Huang,Y.T..What Drives the Dating Game of Executive Options Exercise?Evidence from Taiwan [J].Accounting and Finance,2012,52:605-625

[13]杨慧辉,潘飞,赵媛.后股权分置改革时代股权激励契约下的盈余管理研究[J],中国会计评论,2012,(4):411- 430

[14]Roychowdhury,S..Earnings Management through Real Activities Manipulation [J].Journal of Accounting and Ec ̄onomics,2006,42 (3):335-370

[15]Cohen,D.,A.Dey,and T.Lys.Real and accrual-based earnings management in the pre- and post-Sarbanes-Oxley pe ̄riod [J].The Accounting Review,2008,83 (3):757-787

[16]Zang A.Y..Evidence on the Trade-Off between Real Ac ̄tivities Manipulation and Accrual-Based Earnings Management [J],The Accounting Review,2012,87(2):675-703

[17]李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理-基于我国2007年所得税改革的研究[J],管理世界,2011,(1):121-134

[18]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013,(3):35- 44

[19]Gunny,K.A..The relation between earnings management using real activities manipulation and future performance:Evi ̄dence from meeting earnings benchmarks [J].Contemporary Accounting Research,2010,27(3):855-888

[20]王福胜,程富,吉姗姗.基于资产处置的盈余管理研究[J].管理科学,2013,(5):73-86

(本文责编:海洋)

The Research on the Manipulation of Option

Exercise Date Under the Drive of Tax Saving

YANG Hui-hui1,PAN Fei2,MEI Li-zhen1

(1.AccountingSchool,ShanghaiUniversityofInternationalBusinessandEconomics,Shanghai,201620;

2.AccountingSchool,ShanghaiUniversityofEconomicsandFinance,Shanghai200433)

Abstract:Using the sample of 184 executive exercise stock options from 2006 to 2014,we find the empirical evidence that the exercise date of executives stock option was backdated to the days when the stock price was at the lower point.Further regression analysis showed that the greater the potential tax saving benefits,the greater the likelihood of backdating,and the higher the power of control shareholder and executives,the more likelihood of backdating is.Moreover,the higher the independence of the Board,especially the Remuneration and Appraisal Committee,the less likelihood of backdating is.However,the governance of the institutional investors can not reduce the likelihood of backdating.This option exercise backdating behavior will damage the firm value,and the executives will use real investment activities and real operation activities manipulation to conceal the decreasing of firm value caused by executives’ option exercise backdating.

Key words:Option exercise backdating;Minimization personal income tax of option;Information manipulation;Economic Consequences

作者简介:杨慧辉(1980-),女,四川西昌人,上海对外经贸大学会计学院副教授,硕士生导师,博士,研究方向:公司治理。

基金项目:国家自然科学基金重点项目“以价值为基础,以战略为导向的中国企业管理会计研究”(71032005);教育部人文社会科学研究青年基金项目“上市公司股权激励中的高管机会主义行为研究”(13YJC630201);上海市哲学社会科学规划课题“大股东-高管权力博弈、股权激励与公司非效率性投资行为研究”(编号2015BGL004)以及“上海市高校085工程项目、高原高峰学科”的资助。

收稿日期:2015-09-01修回日期:2016-01-01

中图分类号:F276

文献标识码:A

文章编号:1002-9753(2016)01-0121-17

猜你喜欢

现代商贸工业(2016年26期)2016-12-26

商情(2016年43期)2016-12-23

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03