开发支出与商业信用研究

2016-03-04 02:46程新生

中国软科学 2016年1期

程新生,程 菲

(1.中国公司治理研究院,天津 300071;2.南开大学商学院,天津 300071)

开发支出与商业信用研究

程新生1,2,程菲2

(1.中国公司治理研究院,天津300071;2.南开大学商学院,天津300071)

摘要:本文将商业信用视为承诺机制,探讨了资本化研究开发支出与商业信用供给之间的关系。研究结果表明,资本化研究开发支出越高,越需要商业信用供给作为一种媒介来起到承诺作用,抑制上游企业的机会主义行为。同时研究发现,资本化研究开发支出与商业信用的正相关关系在非国有企业中不显著而在国有企业中显著。文章进一步地分析产品市场竞争在上述关系中的调节作用,发现在国有企业中随着产品市场竞争激烈程度的增加,资本化研究开发支出与商业信用之间的关系得以强化。最后文章分析国有企业的资金需求是否会对产品市场竞争的调节作用产生影响,回归结果表明资金需求大的时候,调节作用显著,而资金需求较小时,未观察到显著影响。

关键词:开发支出;商业信用;产品市场竞争;产权

一、引言

商业信用作为下游企业一种重要的短期融资工具,是上游企业赋予下游企业在获取产品的同时随之获取的信贷资源。其便捷、有效、可获得性使其在全球范围内得到广泛应用。鉴于此商业信用成为诸多学者的研究焦点。以往的文献主要从商业信用对于企业实际经营活动以及对于短期融资的影响两个维度来进行分析研究[1]。前者主要包含降低交易成本动机理论[2,3]、价格歧视理论[2,4-7]以及质量保证假说[8-11],后者主要涵盖融资比较优势理论[12]以及信贷配给理论[13-15]。然而上述关于商业信用供给影响因素的研究情境中并没有考虑企业为了保持竞争力而针对客户需求进行的资本化研究开发支出这种专用性资产投入对于商业信用供给产生的影响。研究开发投入作为企业创新的基石,是企业获取竞争力的重要路径,其作为企业的专有性资产,投资具有不可逆特性,一旦投入就难以转作他用使得可能被下游企业“敲竹杠”,自身面临套牢风险,此时选择的策略性反应是降低研究开发投入额度,导致产品质量无法达到下游企业要求,使得一方面上游企业收益下降,获取租金减少,另一方面下游企业也因为无法及时找到替代产品从而损害自身利益。然而根据商业信用供给动机之一的质量保证假说,虽然上下游企业对于资本化研究开发投入的信息是不对称的,但是下游企业可以将上游企业的产品品质作为一个显性信息来解读,进而推断其投入水平。由于产品质量呈现需要一定时间,而商业信用作为短期融资的工具恰好为下游企业判断产品质量提供时间保障,当产品质量符合下游企业预期时,则推断上游企业的开发支出水平满足要求,上游企业获取因开发支出这种专用性资产投资而产生的租金,下游企业也因产品质量符合预期而得到收益。此时商业信用作为一种承诺机制降低了信息不对称,抑制由此产生的机会主义行为。那么对于开发支出这种专用性资产而言,上游企业是否投入越多,对商业信用这种承诺机制的需求也越大,由此商业信用的供给也越加充足呢?这是本文将要探讨的第一个问题。

由于商业信用是对信贷资源的二次分配,因此初次获取的信贷资源规模成为影响供给的重要因素。当上游企业能够获取的信贷资源较少时,会抑制其对于商业信用作为承诺机制的需求。鉴于中国经济金融体制发展尚不成熟,体系的建立和运行受到政府过度干预,处于金融抑制状态[16-18]。宏观经济环境的金融抑制状态影响微观企业初次可获取的信贷资源。研究表明企业产权特征与微观企业面临的金融抑制程度密切相关。债券市场和股权市场的准入门槛使得企业转向银行等金融中介获取资源,而银行系统在面临严格监管条件下倾向于向国有企业放贷,而非国有企业则容易成为受歧视对象。由于非国有企业在信贷资源的初次配给中所获甚少,抑制了其对于商业信用作为承诺机制的需求。而对于国有企业而言,由于自身的产权属性使其获取的信贷资源较为充裕,能够积极发挥“影子银行”的作用,通过商业信用将其转移给下游企业,与此同时当上游企业的开发支出较多时,对于商业信用的承诺机制的需求也得以释放,增加对下游企业的商业信用供给。由此对于国有企业和非国有企业不同的产权属性是否会由于信贷资源的初次配给过程中获取资源的差异而影响对于商业信用作为承诺机制的需求进而影响开发支出与商业信用之间的关系呢,这是本文要探讨的第二个问题。

产品市场竞争作为影响商业信用供给的重要因素也会对开发支出与商业信用之间的关系产生影响。上游企业面临的产品市场竞争会对其市场地位产生重大影响,进而影响上下游企业交易过程中相对议价能力的大小。当上游企业的议价能力较大时其能够获取到开发支出这种专用性资产投资带来的大部分剩余,在这种情况下上游企业资本化研究开发投入不足会对其收益有很大影响,下游企业通过商业信用的承诺机制来抑制上游企业机会主义行为的必要性就减弱,因此可能会减少商业信用的供给。产品市场竞争激烈程度对于开发支出与商业信用之间关系的调节机制是本文将要探讨的第三个问题。

此外由于企业自身的融资需求也是商业信用供给的重要决定因素,其大小势必会对开发支出与商业信用之间的关系发挥作用。当上游企业自身的资金需求较大时,纵然开发支出投入较多,较为依赖商业信用发挥承诺的中介作用,但是庞大的资金需求使其商业信用供给的成本高昂,在这种情况下,资金需求是否会对产品市场竞争的调节作用产生一定程度的抑制是本文将要探讨的最后一个问题。

为有效回答上述问题,本文采用上海证券交易所与深圳证券交易所制造业上市公司2008-2013年741家企业开发支出(资本化的研究开发支出)数据为切入点,分析开发支出与商业信用供给之间的关系,并考虑产权、产品市场竞争以及企业自身的融资需求等不同情境因素对于上述关系的不同影响。本文的研究可能在以下三个方面具有重要的意义:

第一,本文丰富了关于开发支出即研究开发支出资本化的相关文献。由于开发支出是我国新会计准则针对研究开发支出的费用化和资本化的细分需求而进行的规定,由于它的资本化属性使得以前的学者更多地关注它对于企业自身的盈余质量、高管薪酬或者企业绩效方面的影响,而没有考虑它的专用性资产的属性。本文将研究的重点置于其专用性资产属性,探讨上游企业开发支出这种专用性资产的存量对于供应链关系中商业信用供给的影响。

第二,现有关于商业信用的探讨,主要集中于融资需求动机和经营性动机理论两个大类,这些动机或者站在提供商业信用的一方或者站在受信者的角度来探讨。本文从提供者的角度分析了以往研究中忽略的开发支出这种专用性资产在商业信用提供过程中扮演的角色。通过将商业信用视为一种承诺机制来探讨它如何抑制上游企业的开发支出投入不足的机会主义行为问题,同时降低下游企业因为信息不对称而发生的逆向选择。

第三,前人在研究产品市场竞争与商业信用之间的关系主要是从商业信用的竞争假说角度进行分析,如余明桂、潘红波(2010)[19]从供给角度分析了由于非国有企业相对国有企业面临的竞争压力更大,所以会更多地使用商业信用作为招揽并锁定客户的途径;陈运森、王汝花(2014)[20]则从需求角度阐述了公司在发生违法违规行为被监管机构处罚后,获取的商业信用额度减少,特别是竞争激烈的行业这一效应更加明显。本文则从产品质量保证假说角度分析了产品市场竞争对于商业信用这种承诺机制需求多寡的角度进行探讨,拓展了对于产品市场竞争与商业信用之间关系的分析。

此外本文还丰富了信贷资源获取及需求对于资本化研究开发支出与商业信用之间关系影响的相关文献。

本文其余部分的结构安排如下:首先回顾并分析了商业信用的相关理论,并在此基础上探讨资本化研究开发支出与商业信用之间关系,继而提出待检验的问题;然后说明样本的建立与检验方法;并对检验结果进行分析讨论;最后简要总结相关的结论。

二、文献述评与研究假设

(一)商业信用的融资与运营角色

学者们对于商业信用的产生原因主要从两个路径进行了分析,其中一部分学者从商业信用的融资角色这个路径进行探寻,另一部分学者则沿着商业信用在企业运营过程中的作用这个路径对其进行分析与研讨。前一个研究路径中主要涵盖的是融资动机理论,该理论是指供应链中的上游企业往往比其他资金提供者具有信息优势,了解交易伙伴的动向,从而愿意为面临融资困境的下游企业提供短期资金来源。Schwartz(1974)[2]较早地提及上述理论,其通过一般均衡模型的构建发现不同企业在获取外部资金难易程度有所差别,资金成本较低的企业可以将其从资本市场获取的低成本资金以商业信用的形式转移给融资困难的客户。Petersen and Rajan(1994,1997)[12,13]研究表明,当上游企业能够获取更多的外部资金来源时更愿意提供商业信用,该结果同样支持商业信用的融资动机理论。然而随着研究的不断深入,学者发现种种融资动机理论无法解释的异象,例如Marotta(2005)[21]发现信贷配给受到约束与信贷配给没有受到约束的意大利企业的商业信用水平是相同的,与此同时学者Burkart and Ellingsen(2004)[22]质疑如果上游企业在借贷给下游企业的过程中具有信息优势,那为什么不采取直接借现金而是通过出售产品的方式进行。这些质疑使得学者们转向第二条路径的研究,其中涉及的主要假说是将商业信用视为上游企业产品质量的信号的质量保证假说。然而有关产品质量假说的经验研究却相对较少并且结论不一致。Long et al.研究结果表明企业自身与质量控制相关的变量与应收账款还款期正相关[10]。然而Petersen and Rajan(1997)[12]中指出耐用品销售与非耐用品销售发生的应收账款水平没有差异,这与产品质量假说的论点相反。本文将从资本化研究开发支出作为一种专用性资产的视角和情境继续对产品质量假说进行探讨。

(二)资本化研究开发支出与商业信用供给

研究开发支出是企业重要的经济事项,在经济领域研究中得到广泛关注。我国2006年新颁布的会计准则依据研究开发支出能否带来未来经济利益区分为资本化部分与费用化部分。资本化的研究开发支出具有专用性资产属性,该属性赋予企业在市场环境中获取持续竞争力的能力。当上下游企业针对交易的信息是充分和完全时,若上游企业通过资本化研究开发投入获取的租金大于成本,下游企业则不必担心上游企业资本化研发投入不足的问题,因为投入不足对于上游企业而言的成本足够巨大。然而现实中关于上游企业资本化研发投入水平的信息是不完全的,由于该投入的不可逆转性导致了一旦上游企业做出资本化研发投入的决策,在契约不完全的前提下可能导致下游企业产生机会主义行为动机,当这种动机转为现实就衍生成为“敲竹杠”,基于这种“套牢”风险,上游企业会策略性选择降低资本化研发投入这种专用性资产投资,损害交易双方的经济利益[23,24]。

Smith提出的商业信用质量保证假说则从买方市场的角度为商业信用作为一种承诺机制在上述信息不完全情况下保证资产专用性的最优投资提供了一种解决路径。该理论从下游企业的角度出发,认为由于差异化产品的质量在购买初期难以得到有效验证,为了降低自身风险,迫使上游企业提供商业信用,延期付款以确保产品质量符合要求。具体而言,上游企业进行资本化研发投资后,由于交易双方信息不完全性,下游企业无法观测到上游企业投资水平以及投资形成的产品质量,会迫使上游企业提供一定的商业信用,若上游企业提供产品质量符合预期时,交易双方共同获取由于资本化研发投资带来的租金,下游企业按时偿还商业信用额度;若产品质量不符合预期,则下游企业可以拒绝支付商业信用,也可以通过将产品返还退回货款重新在市场上选择供应商等措施惩罚供应商。综上所述,一方面,基于上游企业的专用性资产投资的不可逆性以及重新配置价值大幅减损的特性,使得上游企业的议价能力降低,另一方面对于下游企业而言专用性资产投资信息也至关重要,若其达不到要求则会导致产品质量不合格,失去既定产品市场,需要寻求新供应商等成本,下游企业为了保护自身利益而需要商业信用作为质量保证的机制的需求增加,因此上游企业资本化研发投入越多,被迫提供给下游企业的商业信用也就越多。根据新会计准则,企业资产负债表上的“开发支出”项目反映具有明确经济利益流入特征并且尚在开展过程中的开发活动中资源投入存量,是对于资本化研究开发投入的有效度量,基于此提出假设1:

H1:其他条件不变的情况下,开发支出与商业信用供给成正相关关系。

(三) 产权结构对于开发支出与商业信用之间关系的影响

商业信用作为金融资源二次配置过程的重要路径之一,发生于金融资源通过正规金融中介初次配置给企业之后,起到补充正规金融中介外辅助配置金融资源的作用。Meltzer早在1960年的论文中就指出在货币紧缩时期,拥有大量现金余额的企业会延长他们应收账款回收期,商业信用偿还周期的延长使得受到信贷配给歧视的企业受惠[4]。Petersen and Rajan(1997)[12]的研究发现初次获取较多信贷资源的企业愿意提供更多商业信用。Love et al.(2007)[25]则考察了6个发展中经济体金融危机对于商业信用的影响,结果发现财务状况堪忧的企业会减少提供给客户的商业信用。上述研究成果表明容易获取外部信贷资源的企业更愿意提供商业信用。中国的金融市场发展尚不成熟,由于政府对金融体系构建以及金融活动的开展过度干预导致金融体系处于抑制的状态[16-18]。金融抑制状态使得企业产权特征与商业信用二次配置过程密切相关。国有企业更容易获取到信贷配给,从而更愿意扮演“影子银行”的角色,为下游企业提供商业信用。与此同时若国有企业自身投入的资本化研发支出越高,对于商业信用作为承诺机制的需求越旺盛,充足的信贷资源使得该需求有较大的释放空间,能够扩大其对下游企业提供的商业信用供给。而对于非国有企业而言,由于获取金融资源的渠道单一,由于金融抑制而衍生出来的“马太效应”使得非国有企业难以获取充足的资金来源,即使对于商业信用的承诺机制有较高的需求,但是由于获取的信贷资源有限,该需求被抑制,无法增加对下游企业的商业信用供给。由此提出以下假设2:

H2:其他条件不变的情况下,相对于非国有企业,开发支出与商业信用供给成正相关关系更可能发生在国有企业。

(四)产品市场竞争的调节作用分析

产品市场竞争作为影响企业商业信用供给的重要因素得到诸多学者的关注,尚未得到相对一致的研究结论,总结起来主要分为两类,一种观点认为产业竞争力越强,越愿意向企业提供商业信用,因为企业处于垄断或者寡头垄断时,可以通过威胁下游企业停止提供产品来敦促企业按时偿还商业信用的金额[26]。另一种观点则相反,认为产品市场竞争越激烈,下游企业越容易寻求到替代供应商,上游企业为了锁定客户保持企业竞争力被迫向下游企业提供商业信用[12,19,27]。关于中国市场的研究更多地支持后一种观点。例如,Fabbri and Klapper(2008)[28]利用世界银行对于中国企业的调查数据发现当企业面临较强的市场竞争时会提供更多的商业信用,而当企业的市场地位较强时,企业可以获取更多供应商提供的商业信用,同时可以减少提供给下游企业的商业信用,这支持前面所阐述的后一种观点。后一种观点的核心是企业的议价能力,它是谈判双方(或多方)通过不同的谈判策略与对方达成协议或者影响谈判结果的能力[29,30]。当上游企业处于垄断地位时,议价能力较高,一方面能够获取到资本化研发支出带来的大部分租金,事前减少资本化研发投资的动机得以削弱,通过商业信用作为一种保证机制的必要性减弱,提供商业信用的意愿降低,另一方面下游企业也难以找到替代的供应商,迫使上游企业提供商业信用的能力下降,两方面因素同时发挥作用使得上游企业减少提供的商业信用。反之,当上游企业面临产品市场竞争很激烈时,议价能力降低,被迫提供更多的商业信用,强化资本化研发支出与商业信用的正相关关系。综上所述,产品市场竞争通过影响上游企业的议价能力来调节资本化研发支出与商业信用之间的关系。同时结合上一个假设的分析,非国有企业由于获取的信贷资源的局限导致调节作用可能无法有效发挥,由此提出以下假设3:

H3:相对于非国有企业而言,国有企业的产品市场竞争激烈程度对于开发支出与商业信用之间正相关关系的正向调节作用更显著。

(五)资金需求对于产品市场竞争的调节作用的影响

如前所述,当产品市场竞争激烈时,上游企业相对下游企业的议价能力较弱,被迫增加向下游企业提供商业信用的额度。与此同时企业面临的不同资金需求状况会对产品市场竞争的调节作用产生影响,特别的当资金需求较大时,企业受到产品市场竞争程度的影响显著高于资金需求较小时,由此提出假设4:

H4:相比较资金需求低的国有企业,资金需求较高的国有企业面临的产品市场竞争的激烈程度对于开发支出与商业信用供给关系的正向调节作用更显著。

三、研究设计

(一)研究样本选取和数据来源

由于中国上市公司在2007年开始实施新会计准则,上市公司是从2007年才开始对研究开发费用的披露、列报进行规范,在2007年以后符合资本化条件的,能够给企业带来可靠的未来现金流量开发阶段的支出才能够予以资本化,因此本文将研究样本区间选择在了2008-2013年。本文选取了深、沪两市2008-2013年间所有开发支出大于零的上市公司作为初始样本,并做了如下处理:(1)剔除了非制造业的上市公司;(2)剔除了相关变量数据不全的公司;(3)为了降低异常值的影响,将所有连续变量进行5%分位数Winsorize处理,即将5%分位数的值赋值为5%分位数变量的值,大于95%分位数的值赋值为95%分位数变量的值。最后,共得到741个样本观测值。本文的研究数据来源于:(1)国泰安数据库(2)Resset数据库。数据处理采用SAS 9.1.3进行。

(二)变量定义与测度

被解释变量:应收账款。本文中应收账款表示的是上游企业向下游企业提供的商业信用的额度,采用期末应收账款、应收票据与预付账款之和与期末总资产的比值确定。

解释变量:开发支出。《企业会计准则》(2006)要求上市公司从2007年1月1日起实施,其“第6号企业会计准则——无形资产”规定“企业内部研究开发项目的支出,应当区分为研究阶段支出与开发阶段支出”。研究阶段的活动主要是获取并理解新的科学技术知识而进行的相关调查,不具有可靠的未来现金流入的特征,会计准则要求对其进行费用化处理,而开发是指“在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。”当开发支出满足资本化条件时将予以资本化并列报为资产负债表中“开发支出”项目。因此在新会计准则下,资产负债表中的“开发支出”项目代表“具有明确经济利益流入特征并且尚在开展过程中的开发活动中资源投入存量”[31,32]。该项目反映了上游企业为下游企业投入的尚在开展过程中的资本化研究开发支出。

控制变量:借鉴现有文献,本文控制应付账款、银行短期借款、企业上市年龄、流动比率、公司规模、销售利润率、营业收入增长率、长期负债比率、经营性现金流量、市账比等多个因素对企业提供商业信用的可能影响。应付账款定义为应付账款与总资产比率,用来表示企业从上游供应商获得的商业信用,根据Fabbri and Klapper(2008)[28]的研究,企业从上游供应商获得的商业信用越多,越可能向下游客户提供商业信用。商业信用的提供很大程度上依赖于企业获得的银行信用额度,企业获得的银行信用越多,可向下游企业提供的商业信用也越来越丰富[12,19,25],因此本文控制了银行短期借款和长期负债比率。企业上市年龄越大,与客户的关系越密切,可能影响商业信用供给[33]。企业流动比率、销售利润率、营业收入增长率、经营性现金流量、市账比等会影响企业外部融资能力以及企业自有资金水平,从而对商业信用供给产生影响。企业规模越大,生产产品的流程和质量控制越严格,越不需要通过商业信用提供的质量保证动机而被动提供商业信用,因此也会对企业商业信用提供产生抑制作用。具体变量详见表1:

表1 变量设计与说明

(三)研究方法与研究模型

为了验证假设1和假设2,本文建立了以下模型:

creditown=α0+α1lag_speckq+∑αicontrols+εit

(1)

其中,creditown是应收账款、应收票据与预付账款之和与期末总资产的比值;lag_speckq是指滞后一期的开发支出;controls为各个控制变量。本文首先对总样本进行了回归分析,然后将样本按照企业的产权性质分成了国有企业与非国有企业两组,分别研究国有企业与非国有企业的开发支出与上游企业的商业信用供给之间的关系。

为了验证假设3,本文建立了以下模型:

creditown=β0+β1lag_speckq+β2hhi×lag_speckq+β3hhi+∑βicontrols+ηit

(2)

其中,hhi×lag_speckq是赫芬达尔指数与开发支出的交乘项,controls是各个控制变量。本文首先研究总体样本中产品市场竞争对于开发支出与商业信用供给之间关系的调节作用的影响,然后将样本按照企业的产权性质分成了国有企业与非国有企业两组,分别研究国有企业与非国有企业的产品市场竞争对于开发支出与上游企业的商业信用供给之间关系的调节作用。

为了验证假设4,本文仍将使用模型(2),将国有企业按照营业收入增长率分为高资金需求与低资金需求两组,然后探索资金需求的高低对于产品市场竞争的调节作用是否有影响。

四、实证检验结果分析与讨论

(一)描述性统计分析

表2报告了样本的年度分布和滞后一期开发支出分年度的描述性统计。从表2可以看出,2008年有52个样本公司,2009年有75个样本公司,2010年有97个样本公司,2011年有112个样本公司,2012年有183个样本公司,2013年有222个样本公司。从表中的统计数据可以看出整体上而言企业滞后一期开发支出的均值呈现逐年稳定增长状况,从2008年占总资产约万分之三十七增长到2013年平均占总资产约万分之五十三。开发支出的年度最大值各年均保持在千分之九。从中位数上看,2008年到2011年的开发支出的中位数均低于对应年份的开发支出的平均值,说明这些年份的开发支出呈现右偏态分布,而这种分布说明多数企业的开发支出较少,随后2012年与2013年的开发支出的中位数慢慢趋近于开发支出的均值甚至高于平均值。

表2 企业开发支出的分年度描述性统计

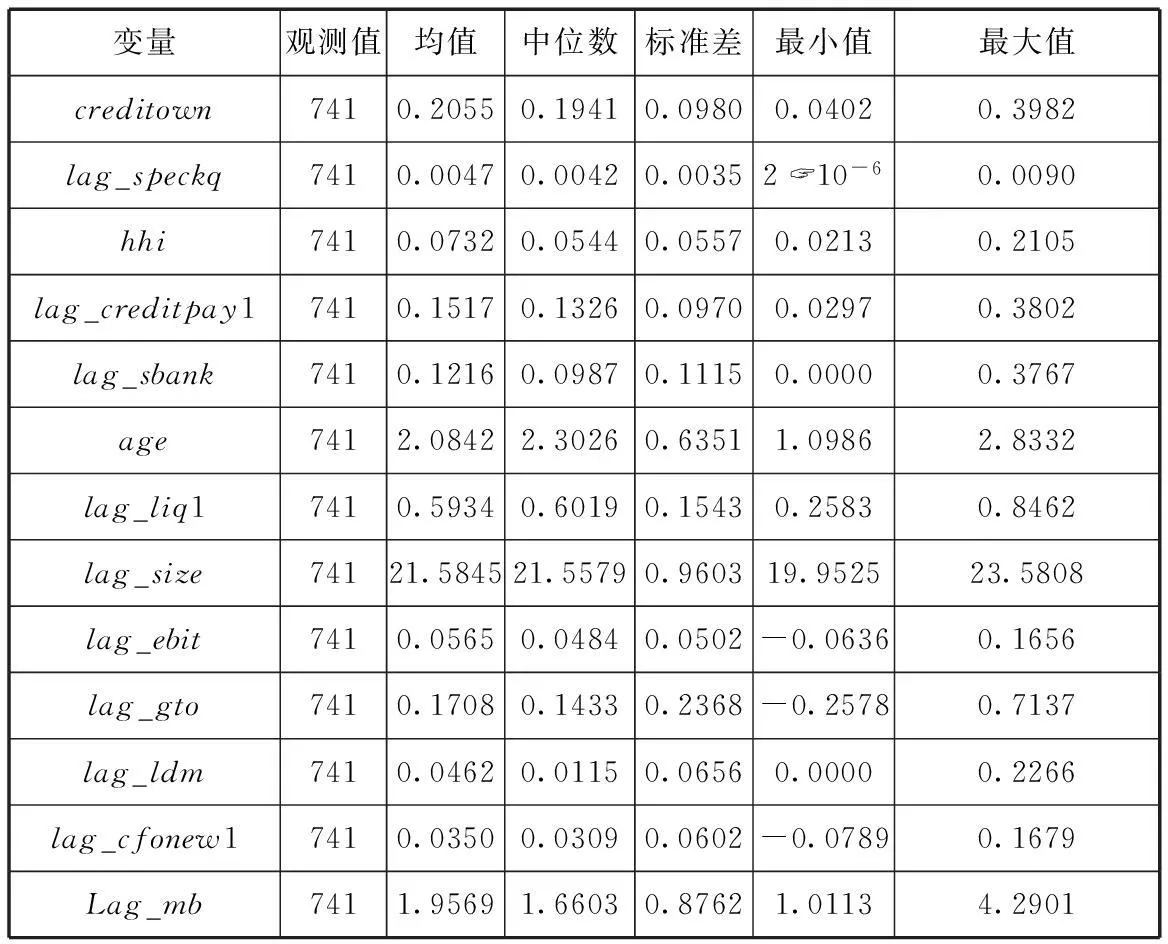

表3报告了各变量的描述性统计。应收账款的平均值为0.2055,中位数为0.1941,最小值为0.0402,最大值为0.3982,极差较大,这说明不同上市公司之间为下游企业提供的短期商业信用融资的数额存在较大差异。开发支出lag_speckq的平均值为0.0047,中位数为0.0042,最小值趋近0,最大值为0.0090,标准差为0.0035。赫芬达尔指数hhi的平均值为0.0732,中位数为0.0544,最大值为0.2105说明部分行业的产业竞争程度较低。应付账款的平均值为0.1517,中位数为0.1326,平均数与中位数均低于应收账款,说明样本企业获取的商业信用额度低于对下游企业供给的商业信用额度。其余各变量的统计数据见表3。

表3 样本的描述性统计

(二)假设的检验结果

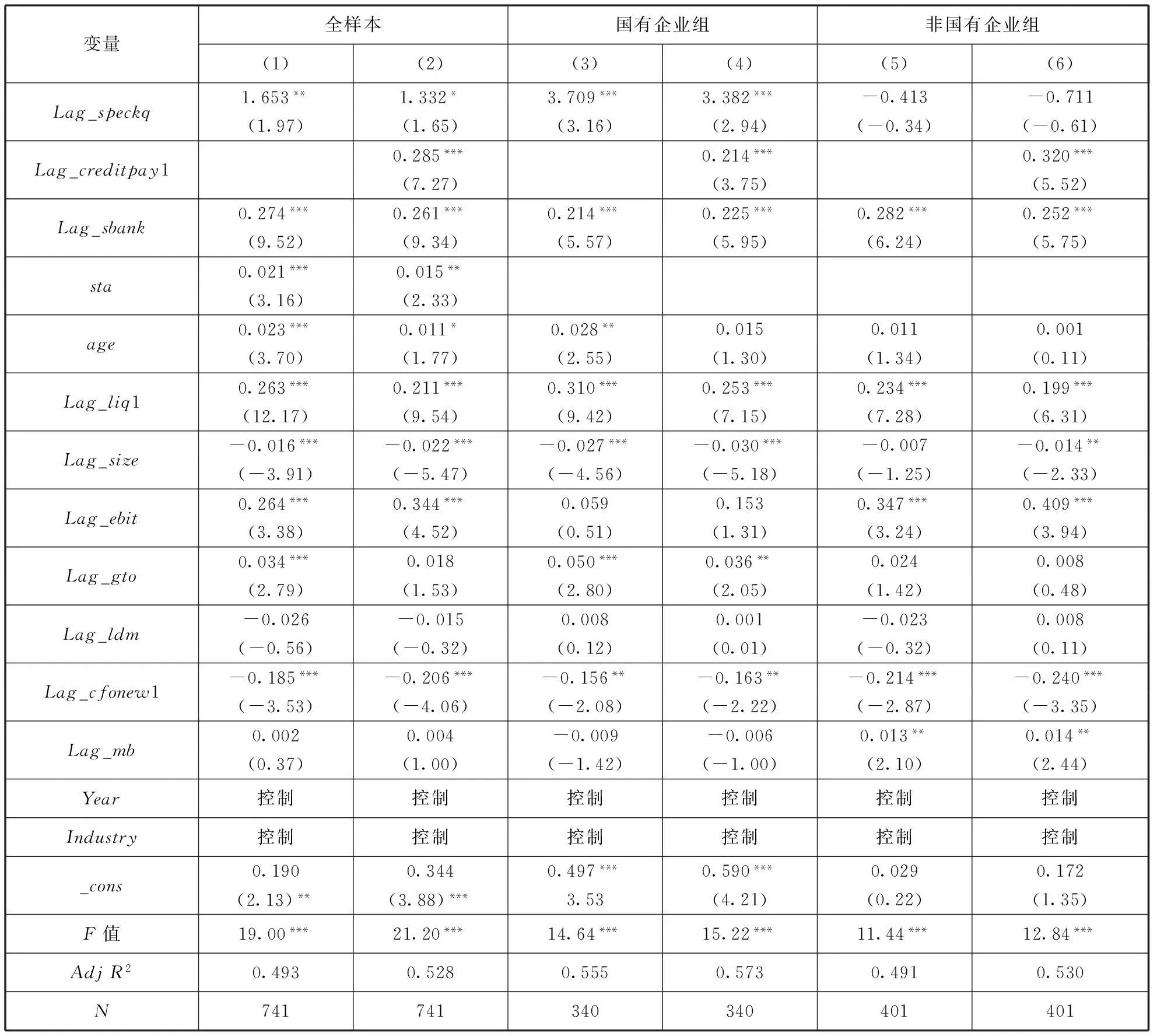

首先,本文对总样本进行了回归分析。本文以应收账款作为被解释变量进行回归,检验开发支出对商业信用供给的影响。从表4回归结果的第(1)列和第(2)列可以看出,不管是否控制应付账款这个变量水平,开发支出lag_speckq与应收账款creditown 都显著正相关。在没有控制企业的应付账款水平时,两者在5%显著水平上正相关,当控制企业应付账款水平时两者在10%的显著水平上正相关,即企业的开发支出水平会影响企业的商业信用供给的决策,开发支出水平越高,说明上游企业进行的资本化研发投入越大,此时为了将此信息传递给下游企业,需要更多的商业信用供给作为承诺机制的工具。结果支持本文假设1。

其次,本文根据产权的性质将全部样本划分为国有企业组和非国有企业组,来探讨企业产权性质对于开发支出与商业信用供给关系的影响。表4的第(3)列和第(4)列给出国有企业组的开发支出与商业信用供给的回归结果,从结果中可以清楚地看到无论是否控制企业应付账款水平,国有企业开发支出水平与商业信用供给水平均在1%的显著性水平上正相关,也即商业信用供给水平随着开发支出水平的提高而提高。表4的第(5)列和第(6)列提供了非国有企业的开发支出水平与商业信用供给的回归结果,检验结果非国有企业的开发支出水平与商业信用供给水平未呈现显著的相关关系。结果支持假设2。

表4 开发支出与商业信用供给的回归结果

*p< 0.1,**p< 0.05,***p< 0.01

控制变量中,短期银行借款与商业信用供给在1%水平上正相关,这说明当企业可以获取的短期信贷资源越充足时,越愿意将获取的信贷资源二次配置给下游企业。Sta与商业信用供给呈现显著正相关关系,这说明国有企业更愿意让下游企业从自身这里获取短期融资的利益。lag_liq1的系数在1%水平下为正,说明企业的流动性越好,越容易从金融机构及金融中介方面获得资金支持,从而有更多的资源提供给下游企业。从企业规模lag_size对于商业信用供给的影响结果来看基本与前人研究结果一致,即企业规模越大,管理控制与产品质量控制越好,根据商业信用提供的质量保证假说,通过提供商业信用作为质量保证机制的需求和必要性有所降低,因此呈现负相关关系。此外,lag_cfonew1的系数显著为负表明企业的现金流越充裕,向下游企业提供商业信用的数量越少,与现有研究结论保持一致。

为了进一步验证产品市场竞争对于开发支出与商业信用供给之间关系的影响,本文分别按照国有企业、非国有企业将样本划分为两组,分别进行回归检验。

表5的分样本回归结果显示了产品市场竞争是如何影响开发支出与商业信用供给之间关系的。从表5可以看出:从全部样本来看,产品市场竞争并没有对开发支出与商业信用供给之间关系造成显著影响。然而,国有企业组中,产品市场竞争对于开发支出与商业信用供给之间的关系产生了重大影响。Lag_speckq与hhi交乘项系数显著为负,说明产业整体上越处于垄断位置,处于上游的企业越能够获取更多的开发支出带来的租金,使得应收账款作为一种承诺机制的必要性降低,相应的提供给下游企业商业信用的额度也减少。非国有企业组中,无论是开发支出本身还是产品市场竞争本身亦或者是两者的交乘项都对应收账款的额度没有显著效应,在一定程度上说明由于非国有企业由于在初次信贷配给中能够获取的额度有限,即使在产业竞争很激烈的行业,将其二次配置给下游企业作为承诺机制的需求也非常低,导致其对应收账款的影响不显著。结果支持假设3。

表5 产业竞争的调节作用回归结果

*p< 0.1,**p< 0.05,***p< 0.01

控制变量中,不管是国有企业组还是非国有企业组,短期银行借款、应付账款、流动比率以及企业经营活动产生的现金流量显著相关。

表6则进一步针对国有企业展开讨论。本文按照企业的营业收入增长率水平分为两组,即资金需求高的组别和资金需求低的组别。表6的结果显示在资金需求较低的情况下产业竞争激烈程度对开发支出与商业信用供给之间关系没有显著影响。而在资金需求较高的组别,可以清楚的看到当产业竞争较为激烈的时候,上游企业面临的竞争较大,从开发支出中获取的准租低,在信息不对称的情况下对于商业信用这种承诺机制的需求增大,因此增加商业信用供给的额度。反之,当产业整体处于相对垄断的行业时,上游企业能够从开发支出这种专用性资产中获取更多的租金,作为承诺机制的商业信用的作用下降,会降低商业信用供给的额度,从表6中资金需求高组别中第(4)列中lag_speckq与hhi交乘项在1%的显著性水平上为负值可以看出。由此假设4得到验证。

表6 资金需求对于产业竞争调节作用的影响

*p< 0.1,**p< 0.05,***p< 0.01

控制变量中,不管是资金需求高的组别还是资金需求低的组别,应付账款、短期银行借款、流动比率、企业规模等都与商业信用供给显著相关。

(三)稳健性检验

首先,本文之前在检验产品市场竞争时采用的是赫芬达尔指数,这个指数是一个反向指标,反映行业市场的集中程度,数值越小竞争越强,反之则行业竞争越弱。在稳健性检验中我们采用了通用的CR4指数[34],它计算了行业中前四大企业的市场份额。用该指数替代赫芬达尔指数得到的回归结果与前述结果基本一致。

其次,在对国有企业的资金需求进行分析时,前面采用的是是营业收入增长率,稳健性检验时本文采用的是Hadlock and Pierce(2010)[35]中采用的SA指数,该指数的计算(-0.737×size)+(0.043×size2)-(0.040×age),其中size是指企业账面资产的自然对数,age是指企业上市时长。本文首先计算样本公司的SA指数的数值,然后按照SA指数的大小排序,区分出高于中位数的一组和低于中位数的一组,分别代表资金需求高的一组和资金需求低的一组,最后通过回归模型(2)进行分析,回归结果与之前采用营业收入增长率得到的结果一致。

五、结论

本文通过对制造业企业的开发支出与商业信用供给的关系进行分析发现,开发支出的专用性资产属性使得其对商业信用供给赋予新的角色,商业信用供给在该过程中扮演承诺机制的角色,它作为降低上下游企业信息不对称的途径与工具,为下游企业获得的产品质量提供保证。当开发支出这种关系型专用性资产较多时,对于商业信用供给的需求较大,迫使上游企业提供更多商业信用。但是这种关系受到产权性质的影响,这是因为商业信用的提供作为资源二次配置过程,尽管存在扮演质量保证角色的需求,但也要受到提供能力的影响,而这种能力恰好会受到信贷资源初次配给的影响。信贷资源初次配给与企业产权密切相关,因此上述关系受到产权的影响。国有企业的开发支出与商业信用供给的关系显著正相关,而非国有企业则不显著。随后分析了产品市场竞争对企业的开发支出与商业信用供给关系的调解作用,研究结果表明国有企业面临的产品市场竞争越激烈,其议价能力越低,能够从资本化研发投入中获取的租金降低,下游企业更加需要商业信用作为验证产品质量的媒介,迫使上游的国有企业供给更多商业信用,而非国有企业则未发现上述关系。最后文章探讨国有企业自身的资金需求是否会对产品市场竞争的调节作用产生影响,结果表明当资金需求较大时,产品市场调节作用明显,而当资金需求较小时,产品市场竞争无显著的调节作用。

参考文献:

[1]刘民权,徐忠,赵英涛.商业信用研究综述[J].世界经济,2004(1):66-77.

[2]Schwartz R A.An Economic Model of Trade Credit[J].Journal of Financial and Quantitative Analysis,1974,9(4):643- 657.

[3]Ferris J S.A Transactions Theory of Trade Credit Use[J].The Quarterly Journal of Economics,1981,96(2):243-270.

[4]Meltzer A H.Mercantile Credit,Monetary Policy,and Size of Firms[J].The Review of Economics and Statistics,1960,42(4):429- 437.

[5]Nadiri M I.The Determinants of Trade Credit in the U.S.Total Manufacturing Sector[J].Econometrica,1969,37(3) :408- 423.

[6]Michael J Brennan M J,Maksimovics V,Zechner J.Vendor Financing[J].The Journal of Finance,1988,43(5):1127-1141.

[7]Mian S L,Jr Smith C W.Accounts Receivable Management Policy:Theory and Evidence[J].The Journal of Finance,1992,47(1):169-200.

[8]Akerlof G A.The Market for ‘Lemons’:Quality Uncer ̄tainty and Market Mechanism[J].Quarterly Journal of Econo ̄mics,1970,84(3):488-500.

[9]Smith J K.Trade Credit and Informational Asymmetry[J].The Journal of Finance,1987,42(4):863- 872.

[10]Long M S,Malitz I B,Ravid S A.Trade Credit,Quality Guarantees,and Product Marketability[J].Financial Manage ̄ment,1993,22(4):117-127.

[11]Deloof M,Jegers M.Trade Credit Product Quality,and Intragroup Trade some European Evidence[J].Financial Ma ̄nagement,1996,25(3):33- 43.

[12]Petersen M A,Rajan R G.Trade Credit Theories and Evidence[J].The Review of Financial Studies,1997,10(3):661- 691.

[13]Petersen M A,Rajan R G.The Benefits of Lending Rela ̄tionships Evidence From Small Business Data[J].The Journal of Finance,1994,49(1):3-37.

[14]Nilsen J H.The Impact of Credit Market on Monetary Policy[D].Princeton University,1994.

[15]Petersen M A,Rajan R G.The Effect of Credit Market Competition On Lending Relationships[J].The Quarterly Journal of Economics,1995,110(2):407- 443.

[16]周业安.金融抑制对中国企业融资能力影响的实证研究[J].经济研究,1999(2):13-20.

[17]王勋,Johansson A.金融抑制与经济结构转型[J].经济研究,2013(1):54- 67.

[18]王彦超.金融抑制与商业信用二次配置功能[J].经济研究,2014(6):86-99.

[19]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-129.

[20]陈运森,王汝花.产品市场竞争、公司违规与商业信用[J].会计与经济研究,2014,28(5):26- 40.

[21]Marotta G.When Do Trade Credit Discounts Matter? Evi ̄dence From Italian Firm-Level Data[J].Applied Economics,2005,37(4):403- 416.

[22]Burkart M,Ellingsen T.In-Kind Finance:A Theory of Trade Credit[J].The American Economic Review,2004,94(3):569-590.

[23]Klein B,Crawford R G,Alchian A A.Vertical Integ ̄ration,Appropriable Rents and the Competitive Contracting Process[J].Journal of Law and Economics,1978,21(2):297-326.

[24]Williamson O E.The Economic Institutions of Capitalism[M].New York:The Free Press,1985.

[25]Love I,Preve L A,Sarria-Allende V.Trade Credit and Bank Credit:Evidence From Recent Financial Crises[J].Journal of Financial Economics,2007,83(2):453- 469.

[26]Fisman R,Raturi M.Does Competition Encourage Credit Provision? Evidence From African Trade Credit Relationships[J].Review of Economics and Statistics,2004,86(1):345-352.

[27]Mcmillan J,Woodruff C.Interfirm Relationships and In ̄formal Credit in Vietnam[J].Quarterly Journal of Economics,1999,114(4):1285-1320.

[28]Fabbri D,Klapper L F.Trade Credit Supply,Market Po ̄wer and the Matching of Trade Credit Terms[Z].World Bank,2008.

[29]Schelling T C.An Essay On Bargaining[J].The Ame ̄rican Economic Review,1956,46(3):281-306.

[30]唐跃军.供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[31]程小可,孙健,姚立杰.科技开发支出的价值相关性研究——基于中国上市公司的经验证据[J].中国软科学,2010(6):141-150.

[32]程小可,蒋顺才,孙健.上市公司开发支出对市场绩效的影响——基于中国资本市场的实证研究[J].系统工程,2010,28(9):20-24.

[33]江伟,曾业勤.金融发展、产权性质与商业信号的信号传递作用[J].金融研究,2013(6):89-103.

[34]马建堂.中国行业集中度与行业效绩[J].管理世界,1993(1):125-130.

[35]Hadlock C J,Pierce J R.New Evidence On Measuring Financial Constraints:Moving Beyond the Kz Index[J].The Review of Financial Studies,2010,23(5):1909-1940.

(本文责编:海洋)

Study on Development Expenditures and Trade Credit

CHENG Xin-sheng1,2,CHENG Fei2

(1.InstituteofChinaCorporateGovernance,Tianjin300071,China;

2.NankaiUniversity,Tianjin300071,China)

Abstract:This paper views trade credit as a commitment mechanism and explores the relationship between development expenditures and trade credit supply.The results show that the higher development expenditure,the more need for trade credit supply as a commitment mechanism,which can inhibit opportunistic behavior of upstream business.Meanwhile the research finds that the positive correlation between development expenditure and trade credit is not significant in non-state-owned enterprises but significantly in state-owned enterprises.The paper further analyzes the role of product market competition in the above relationship and finds that as the product market competition intensity increases,the relationship between development expenditure and trade credit will be strengthened for the state-owned enterprises.Finally,the paper analyzes whether the funding needs of state-owned enterprises have an impact on the moderating effect of product market competition.Regression results show that when a demand for funds is large,a significant moderating effect.When funding needs is small,the moderating effect is not significant.

Key words:development expenditures;trade credit;product market competition;property ownership

作者简介:程新生(1963-),男,山西大同人,南开大学中国公司治理研究院、商学院教授、博士研究生导师,南开大学中国公司治理研究院公司治理评价研究室主任。研究方向为公司财务与公司治理、内部控制。

基金项目:中国特色社会主义经济建设协同创新中心(CICCE)项目、教育部人文社会科学重点研究基地—南开大学中国公司治理研究院重大项目(13JJD630004)、天津市科技发展战略规划项目(15ZLZLZF01010)、国家自然科学基金项目(71072095)

收稿日期:2015-09-16修回日期:2016-01-01

中图分类号:F270

文献标识码:A

文章编号:1002-9753(2016)01-0109-12

猜你喜欢

公民与法治(2022年5期)2022-07-29

自然资源情报(2018年9期)2018-12-28

中财法律评论(2017年0期)2017-11-09

华人时刊(2017年19期)2017-02-03

湖南师范大学社会科学学报(2016年5期)2016-12-22

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

商(2016年27期)2016-10-17

故事会(2016年18期)2016-09-21

科教导刊(2016年9期)2016-04-21