技术创新融资风险评价模型与实证研究

2016-04-22 01:34湖南交通职业技术学院物流管理学院湖南长沙410132湖南大学工商管理学院湖南长沙410082

长沙理工大学学报(社会科学版) 2016年2期

黄 祺(1.湖南交通职业技术学院物流管理学院,湖南长沙 410132;2.湖南大学工商管理学院,湖南长沙 410082)

技术创新融资风险评价模型与实证研究

黄 祺

(1.湖南交通职业技术学院物流管理学院,湖南长沙 410132;

2.湖南大学工商管理学院,湖南长沙 410082)

[摘要]针对型技术创新融资过程中融资风险难以量化及融资风险评价主体的模糊性问题,建立企业举债背景下的权益资本报酬率服从正态分布N( E,σ2)的融资风险量化与评价模型,将该模型应用于高新技术企业上市公司技术创新融资项目进行实证分析,结果显示,对融资风险量化的准确性高,且融资风险评价模型实用性强,为企业技术创新融资过程中的风险管理决策提供合理依据。

[关键词]财务视角;技术创新;融资风险;权益资本报酬率

一、文献综述

融资风险,是指企业在筹资活动中因融资后的资本回报率和融资机会成本(借款利息)而产生的不确定性,是资本投入者承担的一种附加风险。从所有者角度来看,融资风险主要包括企业丧失债务偿债能力的风险和普通股股东利益受损的风险。技术创新是企业发展的核心竞争力,根据风险与收益对应的原则,如果企业技术创新项目失败,融资链断裂,融资风险将高出数倍。由于技术创新本身的不确定性、创新性和动态性等特点,技术创新本身就是融资风险的主要来源,同时决定技术创新是否成功的因素包括多方面的因素,如财务因素、管理与协调因素、生产力因素、市场需求因素和创新能力因素等。Samuel和Josh,Hellmann和Puri等指出风险投资可以满足对技术创新融资的需求,但是同时也加大了企业的融资风险。古典经济学家亚当斯密认为新产品与新工艺是社会经济发展的主要源泉。奥地利经济学家熊彼特(Joseph A·Schumpeter)在《经济发展理论》中首次系统的提出技术创新理论,指出创新活动是一种新的生产函数的建立(the setting up of a new product in function)[1],包含新产品制造、新生产方法采用、新的市场开辟、新的供应商的获得、原材料或半成品的新的供应来源或新的组织形式等方面的内容。因此,技术创新本身是一项高投入、高风险的生产活动,而充裕的资金支持是技术创新能否顺利实现的重要因素。Yafeh、Morck和Nakamura认为,银行在进行信贷投放时,严格遵循稳健经营原则,对技术创新过程中的筹资态度往往采取回避或厌恶的态度,因此技术创新融资往往由于资金需求大、风险高而难以得到银行的信贷支持[2-3]。Charles基于投资者视角,对加纳的企业投资进行研究,认为外源性资金对于加纳企业的发展有着重要的作用[4]。Daniel和Tale认为资金缺乏是阻碍巴西生物技术企业的技术创新的因素的关键,而原因在于产权方面缺乏立法规定,因此,只有通过建立灵活有弹性的组织环境,高科技企业才能实现技术创新的成功[5]。Qing Zhou,Robert Faff,Karen Alpert提出基于全局最小方差(global minimum variance,GMV)评估融资风险模型,该模型可以减少估计误差,通过选择调整资本结构速度来解释企业财务数据,规避融资风险,该方法可以用于其它企业融资风险评价,适用性强[6]。

技术创新融资风险是影响技术创新实现和威胁企业发展的重要因素。随着融资风险评价方法在微观经济领域的引入,对技术创新融资风险进行量化与防范是控制融资风险、促进技术创新项目实现与企业发展的重要途径。黄福宁通过巴特莱特球性检验(Bartlett Sphericity Test,BST)检验及因子分析,获得影响风险因素的公共因子,分析各风险指标对公共因子的贡献度,实现了风险指标体系的合理筛选[7]。金剑[8]和姚正海[9]分析了技术创新财务风险的特殊性和资本结构的不合理性,并针对性的提出完善金融政策和加大财政扶持政策等建议;同时提出了建立多样化、多层次的融资体系。黄德春、徐敏、马慧妍应用网络层次分析法(Analytic Network Process,ANP)模型解决评价过程中指标之间的依存和相互支配作用,通过比较风险的优势度,获得合理的风险管理指南[10]。蒋尹华、黄洪浪采用人工智能技术,借助案例推理方法,开展高科技中小企业融资风险预测,通过对成功融资案例的研究实现对融资风险管理的科学化和智能化[11]。刘纳新、伍中信、林剑峰运用MATLAB软件进行了科技型小微企业融资风险数值模拟和分析,并提出相关建议[12]。

上述文献分析对技术创新融资风险研究角度各有差异,由定性研究逐步向定量评价研究转变。研究主要从多指标风险因素、多目标决策问题进行融资风险评价,为后续技术创新融资风险管理研究提供了新思路。但是,在具体融资风险评价和资本结构优化分析上,存在评价主体差异的局限性,对于企业技术创新融资风险的实证体系设计、风险指标量化与评价主体模型的针对性与适用性研究尚不完善。技术创新融资的主体是授资企业本身,因此,我们从企业自身的财务视角对融资风险进行分析与度量,权衡资本成本与最优资本结构,从变异性的权益资本报酬率角度评价技术创新融资风险。

二、基于财务视角的技术创新融资风险的量化与评价模型

高新技术企业在开展技术创新融资时面临着丧失债务偿债能力的风险和普通股股东利益受损的风险,需要在权益资本报酬率与各种风险之间权衡。通常对风险大小的量化指标采用变异度指标,最常用的即标准差或方差。因此我们从变异性的权益资本报酬率角度来研究技术创新融资风险的量化与评价。假设如下:

为了区分有债务与无债务的权益资本报酬率,我们用S表示权益资本酬率,Su表示不含负债的权益资本酬率,用SL表示含有负债的权益资本酬率,计量模型分别如下。

Su与SL之间的关系为:

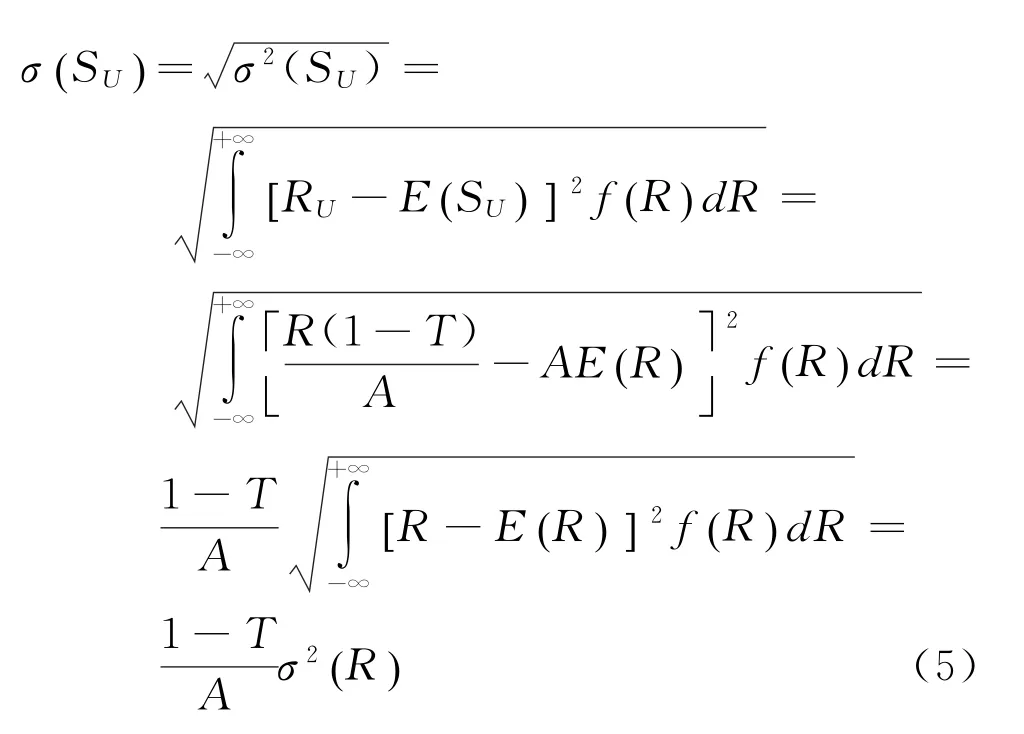

根据假设条件可得分别求得E( Su )、σ(SU )为:

σ(SU )说明了R的取值对S的离散程度的大小影响,标准差越大,离散程度越大,反之,则相反,因此σ(SU)反应了Su的风险大小。如果企业不存在负债,那么就不会产生抵税效用,而Su一般仅表现为企业日常经营风险,主要有政策风险、市场风险、法律风险等。

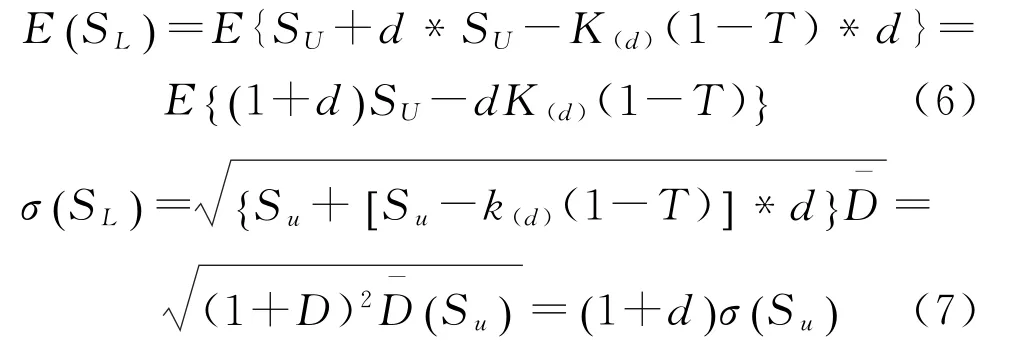

实际上,企业不可能不举债,一定程度上的举债可以为企业带来抵税效应,从而适度降低财务风险。SL通常会随着EBIT的变动而发生变动,SL为随机变量,可以推导出E(SL)和σ(PL)如下。

σ(SL)说明了随机变量的取值对SL离散程度的大小,当企业存在举债时,企业的风险既包含了经营风险σ(Su),也包含了财务风险dσ(Su),是企业的总风险。

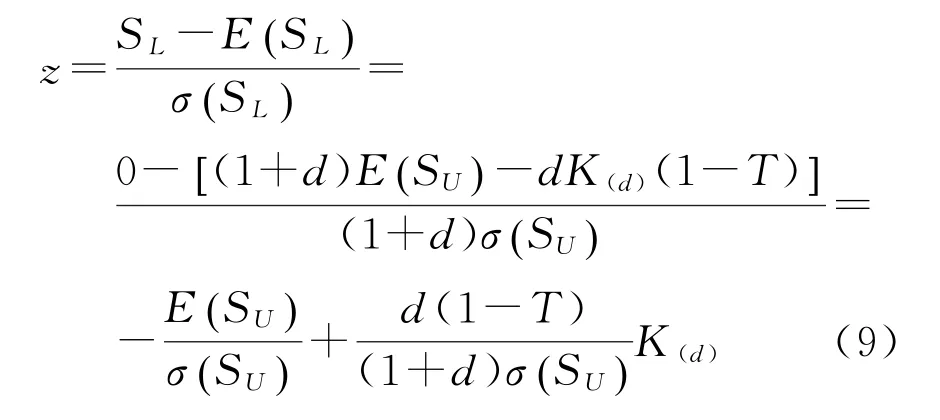

根据大量技术创新生产经营实践统计研究表明,R随机变量服从正态分布N( E,σ2),Su随R随机变动而变动[8],因此,可以推导出Su 与R服从正态分布N( E,σ2),而SL=Su+ [Su-k(d)(1-T)]∗d,其中k(d)与d为非统计函数,所以SL也服从正态分布N( E,σ2),在此基础上,建立融资风险评价模型

其中,P{SL≤0 }表示SL≤0的概率大小,为服从正态分布N( 0,1 )的概率密度函数,

三、 技术创新融资风险量化与风险评价实证研究

我们选择上海证券交易所上市公司A公司的技术创新融资风险进行SL服从正态分布的融资风险量化与风险评价的实证研究。A公司于2002年8月于上海证券交易所上市交易,是一个高耗能企业。2014年,A公司实施一项技术创新融资计划,通过银行信贷增加举债,但是由于项目经营与管理上的失误导致企业主营业务收入下降。与2013年相比,该公司的主营业务收入同比下降65%,公司亏损3.8亿元,其资产负债率高达85%。那么,该公司在技术创新融资项目之前的财务状况如何呢?我们采用SL从正态分布的融资风险评价分析模型, 对A公司2011-2014年四年间财务状况和融资风险进行量化与实证分析。研究资料及数据来源于2011年至2014年该公司年度财务报告和上海证券交易所统计数据。

根据A公司2011-2014年的财务报告资料,计算得出相关数据如下:年的4= 1.96%,σ(R )=7.01%,4年的资产负债率分别为:40%,54%,65%,74%,所得税T=15%,取得的银行长期贷款率,2011-2014年间分别为7.45%,6.11%,6.09%,5.58%,负债与股东权益之比d=59%。以2011年为例:

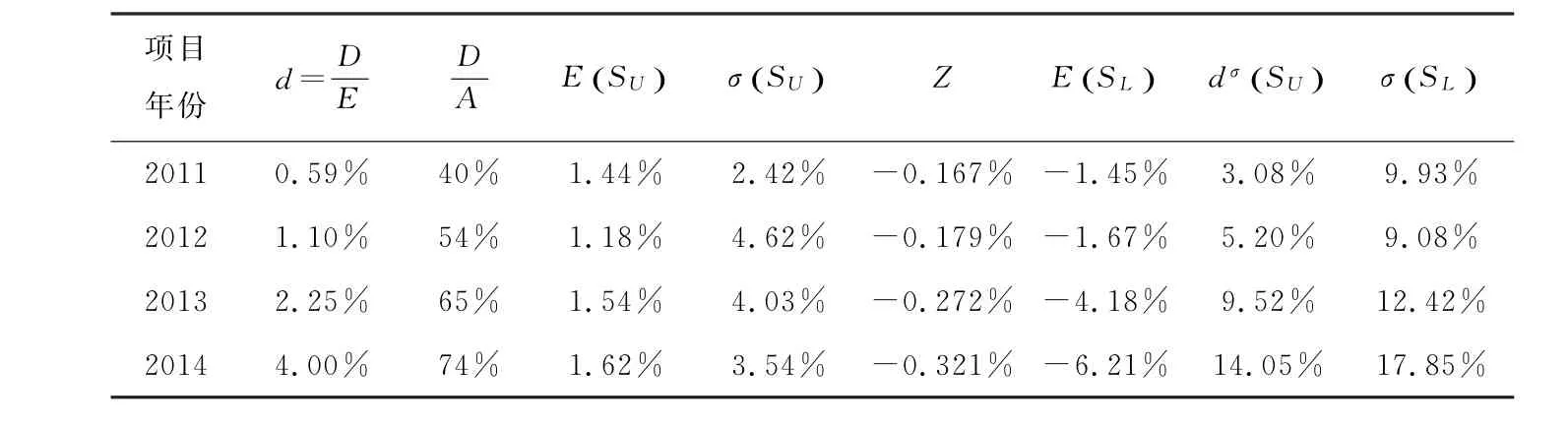

根据上述原理可计算出A公司2011至2014年的融资风险指标值,见表1所示。

表1 A公司2011-2014年融资风险指标值

从上表中的数据,我们得出以下结论。

(1)从2011-2014年间,该公司的资产负债率逐年提高,与此同时,公司的融资风险也相应增加,资产负债率由2011年的40%提高到2014年的74%,增长了85%。

(2)由于不断举债,该公司总杠杆系数变大,总风险增加。技术创新融资会使得企业负债增加,在考虑所得税的情况下,由于负债可以起到抵税的作用,从而会获得一定程度上的抵税效应,降低财务杠杆系数,财务风险有所下降。但是经营杠杆系数的增长幅度大大超过财务杠杆系数下降幅度,导致总杠杆系数变大,风险逐年增长。从表中可以看出,该公司融资风险由2011年的3.08%上升到2014年的14.05%,2014年总风险达到17.85%。

(3)A公司融资风险的增长率大大高于资产负债率水平的增长率。资产负债率由2011年的40%提高到2012年的54%,增长了35%,而融资风险由3.08%上升到5.2%,增长了68.83%。

四、结论

技术创新的高风险和高投入的特点决定其对资金的依赖程度很高,如何有效的控制和规避风险是技术创新顺利发展和实现的基础,也是技术创新进行后续融资的有效保障。我们从企业自身追求资本结构最优角度出发,基于变异性的权益资本报酬率视角评价技术创新融资风险,并对其进行量化分析,实现资本结构和资本成本的权衡,并就如何加强融资风险及其变动量化进行分析和实证研究,为企业开展技术创新融资风险管理决策提供参考依据。

[参考文献]

[1]King R ,Levine R.Finance entrepreneurship and growth:Theory and evidence[J].Journal of Monetary Economics,1993(3):523-542.

[2]David W,Yafeh Y.On the Costs of a Bank-Centered Financial System:Evidence from the Changing Main Bank Relations in Japan[J].Journal of Finance,1998 (53):635-672.

[3]Morck R,Nakamura M.Banks and Corporate Control in Japan[J].Journal of Finance,1999(54):319-339.[4]Charles Amo Yartey.Small business finance in sub-Saharan Africa:the case of Ghana[J].Management Research Review,2011(2):152-154.

[5]Daniel Chu,Tales Andreassi.Management of technological innovation:Case studies in biotechnology companies in Brazil[J].Management Research:The Journal of the Iberoamerican Academy of Management, 2011(09):241-243.

[6]Qing Zhou,Robert Faff,Karen Alpert.Bias correction in the estimation of dynamic panel models in corporate finance[J].Journal of Corporate Finance,2014(25): 494-513.

[7]黄福宁.构建技术创新投融资风险评价有效指标体系的实证研究[J].同济大学学报(社会科学版),2009 (8):114-116.

[8]金剑,姚正海,周文杰.中小企业技术创新财务风险控制的方法与对策研究[J].商业经济,2010(21):52-53.

[9]姚正海.中小企业技术创新融资体系的构建[J].商业会计,2011(28):28-30.

[10]黄德春,徐敏,马慧妍.基于ANP(Analytic Network Process)的IT风险投资项目的融资风险评价研究[J].科技与经济,2011(1):71-74.

[11]蒋尹华,黄洪浪.基于案例推理(CBR)的科技型中小企业融资风险研究[J].中国高新技术企业,2014(3:160 -163.

[12]刘纳新,伍中信,林剑峰.科技型小微企业融资风险传导过程研究——基于小世界网络视角[J].会计研究, 2015(1):56-58.

Evaluation Model of Technical Innovation and Financing Risk and Its Empirical Research

HUANG Qi

(1.Logistics Management Institute,Hunan Communication Polytechnic,Changsha,Hunan 410132 China; 2.Institute of Business Administration,Hunan University,Changsha,Hunan 410082,China)

Abstract:As for the fuzzy problems of the financing risk being difficult to be quantified and its evaluation subjective during the process of technical innovation,and with the establishment of the financing risk quantification and evaluation model of the return rate on equity capital being normal distribution of N( E,σ2 ) under the background of the corporate in debt,we applied it to the technical innovation and financing project of listed company of high-tech enterprises for empirical analysis.It shows that,high accuracy measurement of financing risk and practicability for its evaluation model provide a reasonable basis for risk management decisions in the process of enterprise technical innovation financing.

Key words:financial perspective;technical innovation;financing risk;return rate of equity capital

作者简介:黄 祺(1981-),女,湖南长沙人,副教授,会计师,教育部高等学校青年骨干教师国内访问学者,主要从事会计控制与财务风险管理,会计职业教育与教学研究。

基金项目:湖南省省情与决策咨询研究课题(2015BZZ179);湖南省教育厅科学研究项目(11C1308);湖南省教育厅科学研究项目(09C1308);湖南交通职业技术学院院级课题(HJY14-1516)阶段性成果

收稿日期:2016-02-21

DOI:10.16573/j.cnki.1672-934x.2016.02.019

[中图分类号]F275

[文献标志码]A

[文章编号]1672-934X(2016)02-0114-06

猜你喜欢

财会学习(2016年23期)2017-01-07

中国经贸(2016年19期)2016-12-12

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年6期)2016-07-12

商业会计(2016年2期)2016-02-18