我国能源资源行业对外直接投资风险及评估

2016-04-22 01:34杨海余洪联英长沙理工大学经济与管理学院湖南长沙410004

长沙理工大学学报(社会科学版) 2016年2期

刘 莎,杨海余,洪联英(长沙理工大学经济与管理学院,湖南长沙 410004)

我国能源资源行业对外直接投资风险及评估

刘 莎,杨海余,洪联英

(长沙理工大学经济与管理学院,湖南长沙 410004)

[摘要]文章基于能源资源行业对外投资风险的总体特征和分类特征,以中亚、西亚和俄罗斯为例,评估并分析三大地区2014-2015年期间投资的分类风险和总体风险。研究表明:整体上西亚风险最高,其次中亚,俄罗斯风险相对最低;投资俄罗斯应注意政策风险、经济风险,投资中亚应重点注意经济风险和资源风险,投资西亚应注意政治风险和文化风险。优化评估方法,科学建立风险预警机制;构建能源资源海外投资风险保障制度;充分发挥行业商会引导中国企业与当地员工、土著、自然和谐相处,是有效预防和化解能源资源行业对外投资风险困境的有效路径。

[关键词]能源资源行业;对外直接投资;风险评估

一、引言

在当前中国企业对外投资快速增长的新常态大背景下,能源资源行业作为我国的投资战略布局的重要组成部分,其投资存量高达2390亿美元,占我国投资总额的71%。随着2015年我国提出“一路一带”能源合作战略规划,研究我国能源资源行业对外直接投资风险及其评估问题,是推进我国新“走出去”战略健康稳步发展和维护国家能源资源安全的重大现实课题。

当前国内外学者对能源资源对外投资问题的研究,主要集中在三大方面:一是关于投资方式和特征问题的研究。如王碧珺[1]发现采矿业和制造业才是中国对外直接投资的主要行业。宋勇超[2],蓝庆新[3],Urdinez et al[4]等认为中国对外直接投资具有较强的资源寻求特质。申万[5]发现我国企业海外能源投资的方式和类型呈现多元化,且参股企业多于控股企业。洪联英、陈思[6]认为我国能源资源企业海外投资的所有权优势不足,自身能力和国际话语权较低。关秀丽[7]认为资源保障程度严重不足、资源供给相对集中、缺失战略短缺资源定价话语权。郜志雄[8]认为能源投资管理低效、投资方式不灵活、企业内部运营机制不能支持国际化进程等问题。

二是关于投资风险问题研究。针对中国能源资源海外投资是否是风险偏好型、何种风险对其影响最大进行分析研究,不同的学者有不同的结论。王海军[9],韦军亮、陈漓高[10]实证研究发现东道国的政治风险抑制OFDI。沈军、包小玲[11],陈松、刘海云[12]认为中国的OFDI具有很强的风险偏好性。李友田等[13]认为中国能源型企业在海外投资过程中遭遇的非经济风险日益突出。而孟醒、董有德[14]认为双边关系影响中国企业投资行为。潘镇、金中坤[15]认为中国的对外直接投资趋于流向政治关系好和制度风险高的东道国。王曦等[16]研究发现中国对外直接投资的比较优势和对自然资源的渴求导致风险偏好特性实际是一个假象。

三是关于投资风险评估方法的研究。目前这一研究主要是基于面板实证模型、案例分析、指标评价体系,而且主要是以对外直接投资总体情况进行经验实证,由于数据收集局限性,专门针对能源资源行业的境外投资风险评估问题的研究较为缺乏。如韦军亮、陈漓高[10],邱立成、赵成真[17]利用面板数据,研究东道国政治风险或制度风险对中国非金融类对外直接投资的影响。李友田等[13]通过案例分析和经验分析,研究中国能源资源企业对外直接投资的非经济风险。李杰群等[18]、邵予工等[19]构建中国企业对外直接投资战略风险评价体系。

上述研究主要是从单一方面如政治风险或国家风险等进行研究,较少对各类风险的整体上进行研究,因而以其计算出的风险指数来刻画具体实践行为是有失偏颇的;而对风险评估方法类的文献研究,目前主要还是以对外直接投资总体情况进行经验实证。为此,本文尝试参照国家因素加权化的层次分析-移动平均(SAHP-MA)模型,从整体上来研究能源资源行业投资于中亚、西亚、俄罗斯整体风险,并针对能源资源行业的风险特殊性进行模型构建和初步测评,分析当前我国能源资源行业对外投资过程中存在的各类风险及其程度,为如何规避和识别对外投资能源资源风险问题提供一个新的判断基准,也为推进能源资源企业“走出去”稳步发展,提供新的理论依据和政策启示。

二、能源资源境外投资风险总体特征分析

我国能源资源对外直接投资的风险主要包括政治风险、政策风险、经济风险、双边关系风险、资源风险和文化风险等方面,具体特征分析如下。

(一)政治风险复杂多变,且存在投资前和经营管理整个过程中

因能源资源行业的特殊性,各国对其战略产业非常重视,政府对外资干预较多,且能源资源丰裕度高的国家和地区是各大政治、经济、军事集团关注的焦点,例如中东、北非等地区。因此,近年来,我国能源资源海外投资受政治风险影响较大且复杂多变。政治风险不仅存在并购前期,而且在并购后期的经营管理中更加凸显。中石油投资斯基姆尔、中海油收购优尼科、中铝并购力拓、陕西西色收购第一金矿都是由于东道国政府反对或干预而失败,而中石化等石油公司、万宝矿产公司、中石油在海外的投资项目因东道国政府局势变化、政府干预出现不同程度的损失。

(二)政策风险呈增加趋势,对行业的外资管制更加苛刻

各国对外资的法律约束不同,能源资源海外投资的政策风险近年来呈现增加趋势。不同国家对能源资源行业的海外投资法律条款不同,但基本对于外国投资者,大部分国家都存在部分的行业限制。审批标准以国家利益、公共安全、经济利益、国家安全为准,而阿根廷需要“特殊审批”、以色列法律空白政府可直接介入、韩国政府在有危害国家安全的证据下也可介入,美国总统可直接介入。这反映了各国出于自身公共安全、国家安全、经济安全等方面对于外资管制相对严格,而能源资源行业涉涉及上述三个方面,更关系国防安全,因此,东道国对能源资源行业的外资管制更加苛刻。

除明文规定的法律条款、行业限制外,东道国可能通过环境保护、征用、没收、调整税收、取消权益等来对外资进行干预,给投资者带来损失。

(三)经济风险呈双面性特征明显

由于发展中国家的人均国内生产总值偏低、人均受教育年限低,虽然能降低我国企业进入的经济成本,但基础设施条件不好;发达国家经济条件、劳工福利水平高,基础设施好,但外资进入的经济成本高,且受国际经济影响较大。因此,我国海外能源资源投资的经济风险呈双面性特征明显,严重制约了后续经济发展。如, 2011年6月,中钢集团因港口和铁路项目延期而暂停其在澳大利亚的铁矿石项目,终止部分勘探工作;2007年3月,中铝与昆士兰政府签订铝土矿开采项目,受到2008年的金融危机影响,中铝损失3.4亿元。

(四)双边关系风险趋于稳定

除2001年中国加入世贸组织外,近年来更与多国家或地区签订了双边或多边贸易协定,例如中智(利)、中巴(基斯坦)、中新(西兰)、中新(加坡)、中秘(鲁)、中东(盟)、中哥(斯达黎加)自由贸易协定等双方互相给予对方投资者及其投资准入后的国民待遇、最惠国待遇和公平公正待遇,并提供相关便利。因此,目前我国能源资源海外投资在双边关系风险方面呈现出较为稳定特征。

(五)资源风险投资后日益凸显

我国作为第一大能源资源消费国,近年来能源资源对外依存度高、需求量大。我国海外投资以资源寻求型为主,投资项目的资源储量、品位、可采储量、开拓工程量及采选方式决定能源资源企业对其是否进行投资。因此,资源风险不仅仅影响在投资前期的谈判,更影响着谈判成功后的实施投资过程。

海外投资后资源风险凸显的特征在近年来较为明显。如,2011年中钢暂停Weld Range铁矿石项目,原因是投资时未曾进行项目资源风险分析,投资后才发现投资区的矿石品位比较低,开采成本高、经济效益低。2009年华菱集团并购FMG时协定,FMG以优惠价格提供华菱集团1000亿吨铁矿石,但FMG生产的铁矿石品位较低,最终华菱集团将此1000亿吨铁矿石转卖给其他国家。

(六)文化风险呈现隐蔽性

文化风险趋于隐蔽性,增加了投资成本。如1992年首钢收购秘鲁铁矿公司98.4%的股份及其永久性开采权、勘探权和经营权,首钢多次精简员工,导致2001年之后工人罢工频发而停产,秘鲁劳工部随际制定涨薪方案大大增加了企业成本。

三、风险规避评估模型构建及数据来源

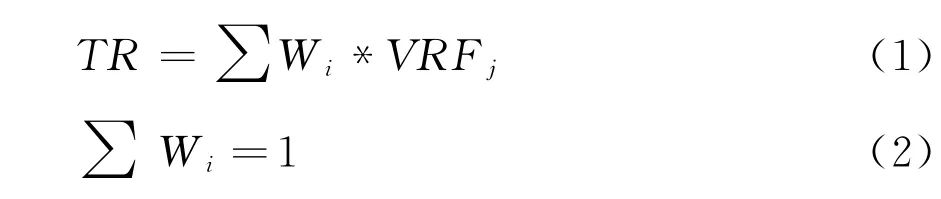

在充分考察能源资源对外投资风险特征之后,我们参照“国家因素加权化的层次分析-移动平均”模型(SAHP-MA),分析各地区总体风险。其中VRFj(Value of Risk Factors)依次为政治风险(PT)、政策风险(PL)、经济风险(EC)、双边关系风险(FR)、资源风险(RS)和文化风险(CT),且在各风险因素下设置多个二级细要评价指标。模型在细化各二项风险因素的权重之后又细化各项一项风险因素的权重,为Wi。设定长期分析中分析的目标时期为t,起始时期为t0。则在预测期t,该投资地区的风险规避总值(TR)为:

假定初始总分值为10分,表示风险最小;最低为0分,表示风险最大。部分风险由于自身特性相对稳定,如资源风险和文化风险,而另一部分风险则会随时波动,如政治风险和经济风险。我国企业在进行投资之前必须考察一段时期,时间刻度不能过长或过短,本模型选取的是季度数据,并通过移动平均得出下一季度的风险规避值(TRt+1)。具体表示为:

本文参考冯孝刚[20]中的各项权重(见表1),资源风险的权重最高,其次依次为政治风险、双边关系、政策风险、经济风险、文化风险。

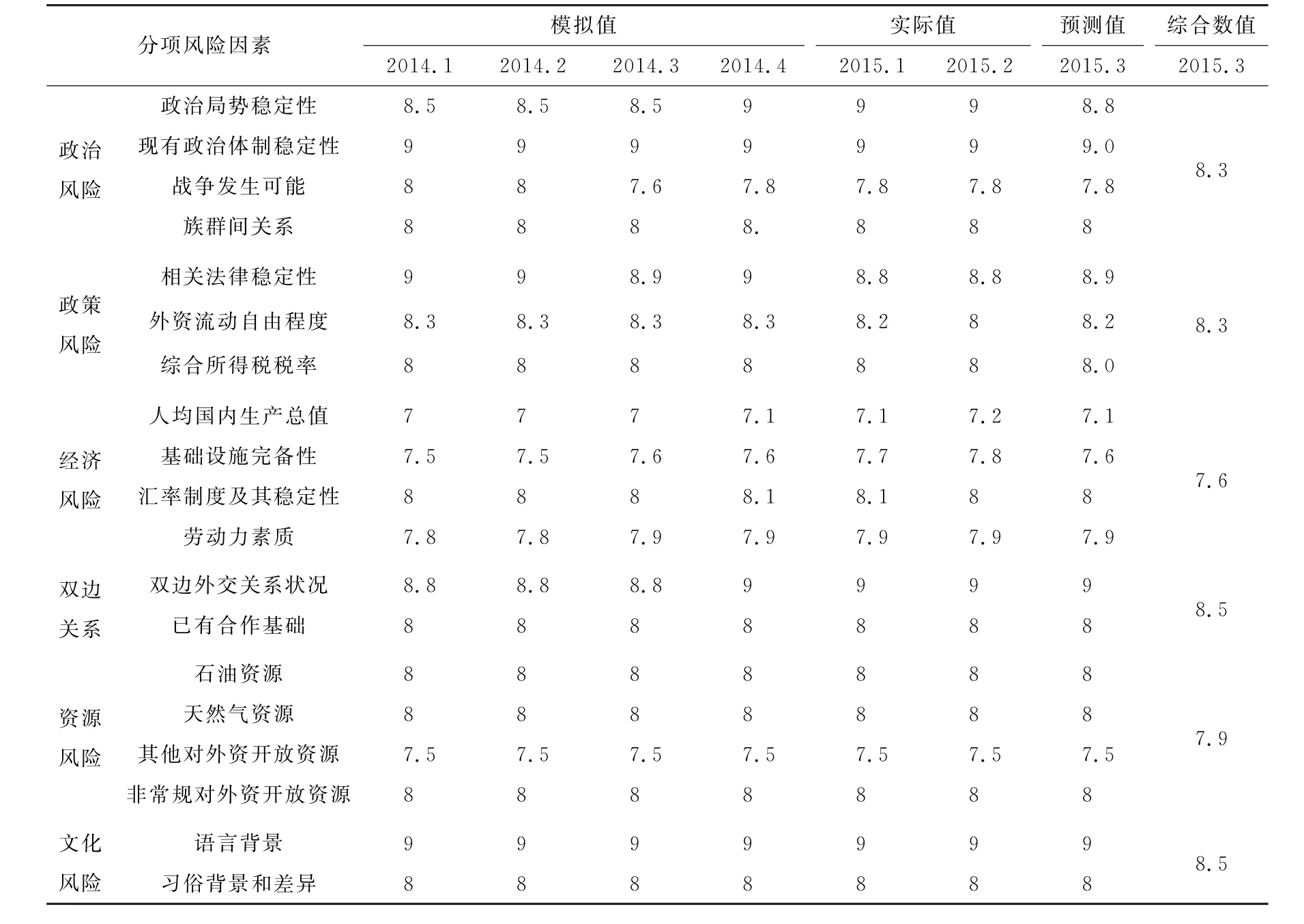

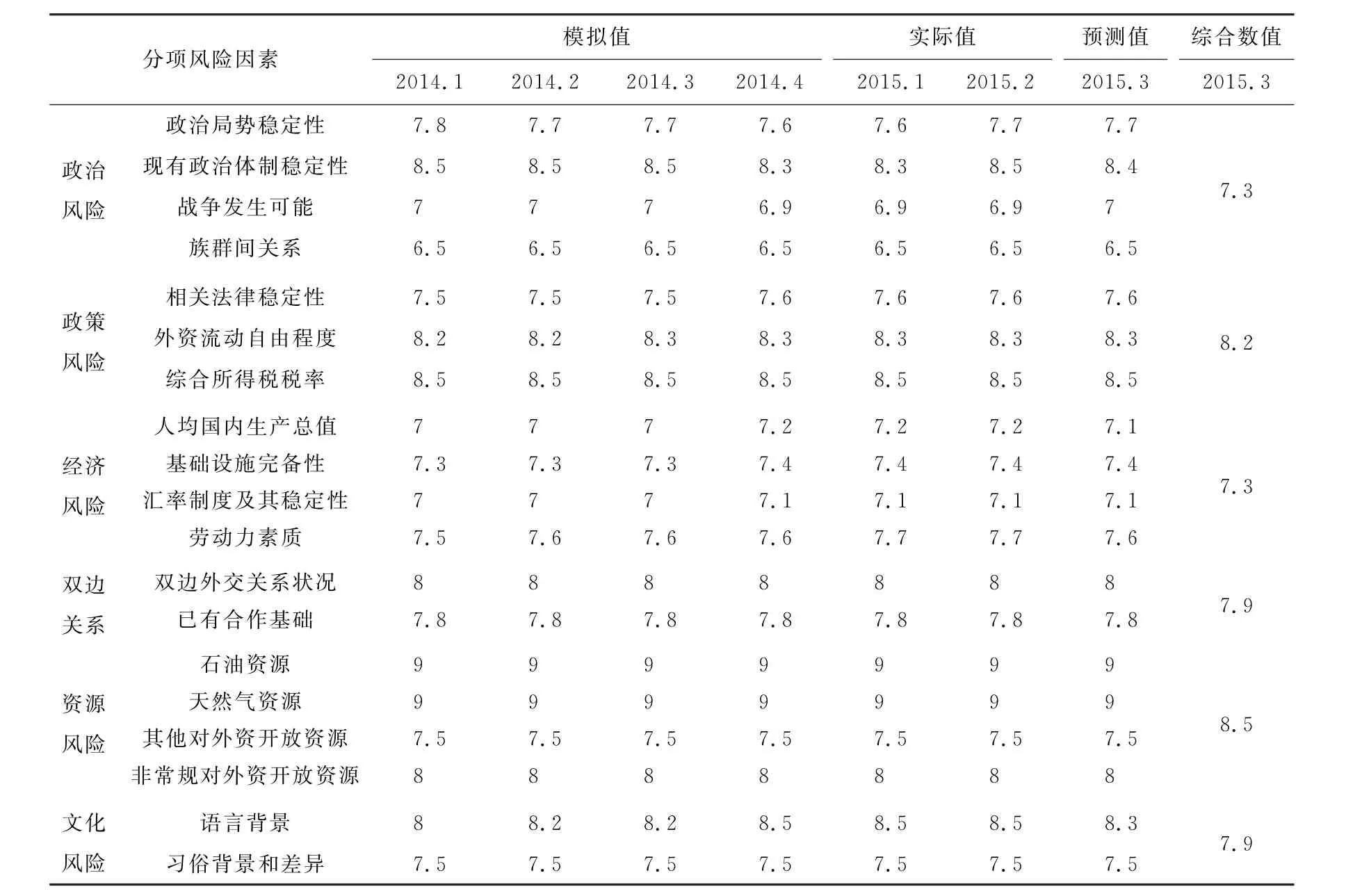

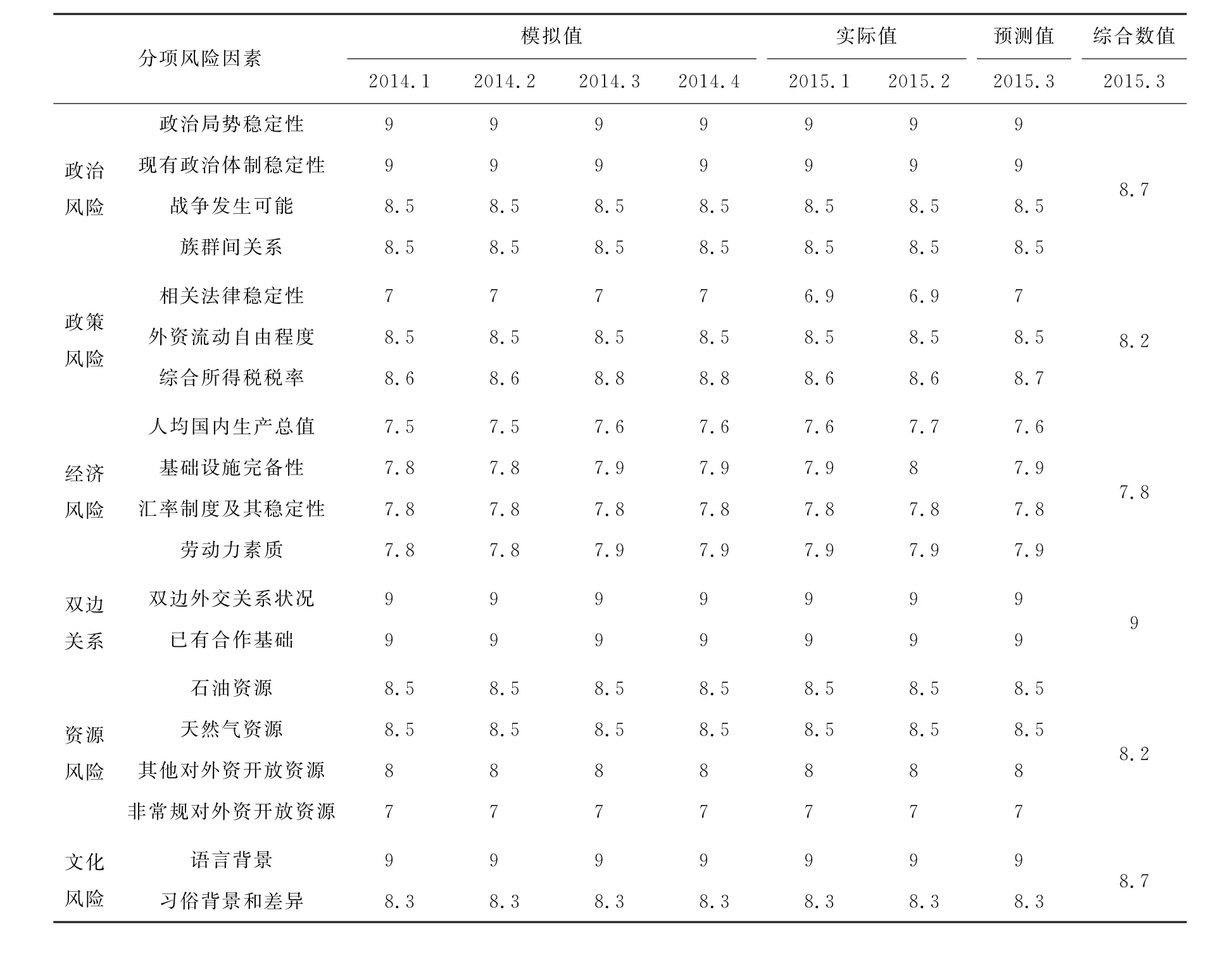

样本季度数据区间为2014年第1季度到2015年第2季度,通过模型得出2015年第3季度的风险数据。为了表示的简化,表2,表3,表4及图1中, “2014.1”表示2014年的第1季度,“2014.2”表示2014年第2季度,以此类推。鉴于能源资源海外投资区位集中于资源丰裕度高的地区,且“一路一带”战略规划为我国能源资源经济合作指明了方向,我国将加大与中亚、西亚和环太平洋地区间的经济合作,为此,本文选取了中亚五国、西亚各国和俄罗斯为研究对象,根据《对外投资合作国别(地区)指南(2014版)》对上述国家或地区的描述来进行初步分析,然后结合专家的意见来进行初期综合评分;再次,根据各新闻、报纸对上述国家的新闻报道进行季度分值评估,最后通过模型运算得出最后的总风险规避评估值。

表1 各项风险因素的权重分配

四、实证分析比较

(一)中亚

中亚资源丰富,政治风险和文化风险复杂,但经济风险较低。中亚是世界最重要的能源资源输出地,哈萨克斯坦的铬铁矿、乌兹别克斯坦的天然气、黄金和铀矿,塔吉克斯坦的铅矿、锌矿,土库曼斯坦的石油、天然气储量均居世界前列。丰富的能源资源易引发大国博弈,且存在与政府对抗的反对派,政治内斗的风险较大,地域政治风险增加。中亚国家的产业结构以资源型产业结构为主,产业结构单一,人均GDP偏低,基础设施不完善,经济增长潜力大,经济风险较低(见表2)。

(二)西亚

西亚石油资源丰富,但其政治风险和经济风险较大,文化风险复杂。西亚是全球石油储量最高、产量最大、出口最多的地区,该地产出的石油绝大部分用于出口,其中沙特阿拉伯、伊朗、伊拉克是我国重要的石油贸易合作方。西亚地区政治局势动荡,社会矛盾突出,地缘政治风险较大,是大国政治、军事、经济博弈的关注点。西亚经济结构单一,基础设施建设落后。西亚的文化风险复杂,各国之间的文化差异较大。表3是根据西亚的上述情况统计的各期风险评价基础数值。

表2 2014-2015年中亚风险规避评估数值

表3 2014-2015年西亚风险规避评估数值

表4 2014-2015年俄罗斯风险规避评估数值

(三)俄罗斯

俄罗斯政治风险稳定,但经济风险较高。俄罗斯资源丰富,天然气、铁矿石、石油和其他金属储量均居世界前列。俄罗斯政局稳定,但政策法律多变,政治腐败现象严重。俄罗斯经济稳定,能源、冶金行业是其重点产业,但通货膨胀率较高,基础设施建设落后。中国是俄罗斯第一大贸易伙伴,中俄关系是最重要的大国关系之一,具有全球影响力(见表4)。

(四)风险评估规避值比较

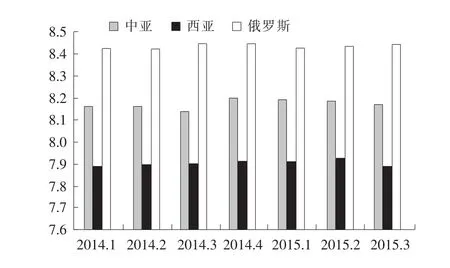

根据上述中亚、西亚、俄罗斯的分析情况得出图1。表明我国能源资源行业在俄罗斯投资总风险规避值最高,中亚第二,西亚最低,说明俄罗斯的投资环境相对较好,风险相对较小,其次是中亚地区,最后是西亚地区。具体来说,当前投资俄罗斯应注意政策风险和经济风险,投资中亚五国应重点注意经济风险和资源风险,投资西亚应注意政治、双边关系和文化风险。俄罗斯的投资总风险评价值较高且相对稳定,说明俄罗斯的整体投资风险相对较低。西亚的政治风险和经济风险过高但其资源风险较低,且与我国已有合作较多,部分政治风险较低的西亚国家是我国重点合作对象,但一定要密切注意政治风险。中亚存在一定的经济风险和资源风险,但是政治、政策和文化风险较低双边关系比较稳定。中国企业应对不同地区的不同风险进行识别与评估,提高企业对外投资效益。

图1 三大地区的总风险规避评估值

五、结论与政策建议

本研究结论清晰地刻画了当前我国能源资源行业对外直接投资风险分布总体特征、分类特征及其地区差异,为如何规避和识别对外投资能源资源风险问题提供一个新的判断基准。当前,我们需要注意以下几大问题:

首先,要优化评估方法,科学地建立一个贯穿投资前、中、后期的风险预警机制。能源资源对外直接投资面对多方面的风险,企业亟需优化项目风险评估能力,科学建立预警机制。具体地说,企业在投资前应注意政治政策风险、经济风险和资源风险,可通过加强与国际信息咨询公司的合作来增加获取信息的渠道,且必须经过实地考察后来确定项目是否可行性。投资中期应密切关注各个利益集团的反应,及时调整战略布局。投资后期注重文化风险和整合风险。不同时期关注的侧重点不同,但必须存在风险预警机制对各类风险进行评估和预警,为企业带来最大的利益和最小的损失。特别是,能源资源投资周期长、金额巨大,预警机制应突出东道国的政治风险。

其次,要构建相互支持配套的能源资源海外投资风险保障制度。虽然海外投资风险是客观存在的,但能源资源企业可以通过风险转嫁来获得保障。当前,参照美、日等国家的经验,可从以下几方面开展尝试:一要建立双边“代为求偿”制度,为企业特别是中小企业提供海外投资担保。具体地说,通过建立专门承保机构,代表政府签订双边投资保证协定,承保机构拥有“代位求偿权”——承保机构赔偿了投资企业由于承保范围内风险引发的损失后,承保机构可代替投资企业向东道国索取赔偿金。二是设立对外投资“亏损准备金制度”,健全完善海外投资税收优惠政策。参照日本做法,我国可以以外汇储备、公共财政资金和国有企业利润为资金来源,筹建海外投资亏损准备金。该准备金可以对政治、经济不稳定国家或地区的投资者进行税收补贴,以减少因风险或者企业失利而造成资金短缺风险。三要建立投资保险制度,为海外投资企业减轻投资风险。针对政治性风险,如汇率、政治暴力、国有化征收,东道国政府违约和政局动荡等,完善投资保险制度,以减少海外企业遇到此类风险造成损失。四要建立严厉的投保问责制度,有效约束海外投资企业行为。承保机构要加强对投资企业、投资负责人的审核,根据权责分明的原则加大对项目责任人的奖惩力度。若投资项目获利,则给予投资企业、项目责任人相应奖励;但若投资失败,应深究失败原因,根据具体情况追究负责人相关责任。如果投资决策程序合法,则负责人至少要负领导责任;而若投资决策程序违法,则追究负责人刑事责任。

最后,充分发挥行业商会引导中国企业与当地员工、土著、自然和谐相处。目前,由于“走出去”企业缺乏有效监管和引导,企业在海外自行其事,存在不遵守当地法律,不重视安全和产品质量等问题,甚至出现行贿等严重损害中国企业声誉的现象,再加上西方某些媒体鼓吹“中国威胁论”“中国新殖民主义”“中国石油威胁论”等思想将海外投资项目“政治化”,造成东道国民众对来自中国的投资有着深深的不信任感,加大政治风险和经营风险。如果能够充分发挥行业商会合理引导走出去企业主动、有序地融入东道国,与当地员工、土著、自然和谐相处;引导企业在与当地投资时,应该要以追求剩余控制权为主,而不是追求形式上的绝对或相对控股权,多与东道国本土企业合资,共同开发能源资源则更容易被民众接受。因此,从长远来看,中国公司需要投入更多的时间和资源来更好地了解东道国的环境,通过参与社区活动等方式成为当地的良好“公民”,学会让自己成为社区的一部分。同时,设定社会责任标准,通过开展诸如捐赠医疗、教育与扶贫、环境保护等公益活动来并落实落实社会责任,塑造企业形象。

[参考文献]

[1]王碧珺.被误读的官方数据——揭示真实的中国对外直接投资模式[J].国际经济评论,2013(1):61-74,5.

[2]宋勇超.中国对外直接投资目的效果检验——以资源寻求型OFDI为视角[J].经济问题探索,2013(8):123 -129.

[3]蓝庆新.近年来我国资源类企业海外并购问题研究[J].国际贸易问题,2011(8):154-165.

[4]Francisco Urdinez,Gilmar Masiero and Mario Ogasavara.China's quest for energy through FDI:new empirical evidence[J].Journal of Chinese Economic and Business Studies,2014,12(4):293-314.

[5]申万,柴玮,张广军.中国对外化石能源投资特征和现状分析[J].亚太经济,2014(4):105-109.

[6]洪联英,陈思.中国能源资源行业境外投资的组织方式选择——一个微观生产组织控制视角的分析[J].财贸经济,2013(10):89-99.

[7]关秀丽,陈龙桂.对外开放新阶段矿产资源类企业“走出去”战略研究[J].国际贸易,2012(11):22-26.

[8]郜志雄,朱占峰.我国石油工业海外投资的特点及对策[J].经济纵横,2013(11):44-49.

[9]王海军.政治风险与中国企业对外直接投资——基于东道国与母国两个维度的实证分析[J].财贸研究,2012 (1):110-116.

[10]韦军亮,陈漓高.政治风险对中国对外直接投资的影响——基于动态面板模型的实证研究[J].经济评论, 2009(4):106-113.

[11]沈军,包小玲.中国对非洲直接投资的影响因素——基于金融发展与国家风险因素的实证研究[J].国际金融研究,2013(9):64-74.

[12]陈松,刘海云.东道国治理水平对中国对外直接投资区位选择的影响——基于面板数据模型的实证研究[J].经济与管理研究,2012(6):71-78.

[13]李友田,李润国,翟玉胜.中国能源型企业海外投资的非经济风险问题研究[J].管理世界,2013(5):1-11.

[14]孟醒,董有德.社会政治风险与我国企业对外直接投资的区位选择[J].国际贸易问题,2015(4):106-115.

[15]潘镇,金中坤.双边政治关系、东道国制度风险与中国对外直接投资[J].财贸经济,2015(6):85-97.

[16]杨娇辉,王伟,王曦.我国对外直接投资区位分布的风险偏好:悖论还是假象[J].国际贸易问题,2015(5): 133-144.

[17]邱立成,赵成真.制度环境差异、对外直接投资与风险防范:中国例证[J].国际贸易问题,2012(12):112-122.

[18]李杰群,赵庆,李京.中国企业对外直接投资战略风险投资控制系统研究[J].统计与决策,2010(18):172-176.

[19]邵予工,郭晓,杨乃定.基于国际生产折衷理论的对外直接投资项目投资风险研究[J].软科学,2008(9):41 -44,49.

[20]冯孝刚.化石能源跨国投资风险研究[D].北京工业大学,2012.

Risk Characteristics and Its Assessment for China's OFDI of Energy and Resources Industry

LIU Sha,YONG Hai-yu,HONG Lian-ying

(School of Economics and Management,Changsha University of Science&Technology, Changsha,Hunan 410004,China)

Abstract:Based on the general and classified characteristics of OFDI for China's energy and resources industry,this paper builds an evaluation model for avoiding risk and takes Central Asia,Western Asia,Russia for instance to assess and analyze the general and classified risks of OFDI from 2014-2015.It turns out that generally the risk of Western Asia is the highest,followed by Central Asia and Russia is the lowest.Currently we should pay attention to policy risks and economic risks in Russia investment,the economic risk and resource risks in Central Asia,and political risk and cultural risks in Western Asia.Optimizing evaluation method and scientifically establishing a risk warning mechanism throughout the investment stag,constructing the risk-sharing system of mutual support for overseas investment,and giving full play to the Industry Chamber of Commerce to guide Chinese enterprises integrate into local employees,indigenous and nature,are efficient approaches to prevent and deal with the risky dilemma of OFDI for China 's energy and resources industry.

Key words:energy and resources industry;OFDI(Outward Foreign Direct Investment);risk assessment

作者简介:刘 莎(1991-),女,湖南岳阳人,硕士研究生,研究方向为国际贸易与投资;杨海余(1962-),男,湖南长沙人,教授,博士,主要从事国际贸易与产业发展研究;洪联英(1972-),女,湖南怀化人,教授,博士,主要从事国际贸易与投资、产业经济研究。

基金项目:国家社会科学基金项目(11CJY095);国际经济与国际工程管理研究中心基金课题(13IEPM08);湖南省高校创新平台开放基金项目(14K006)

收稿日期:2016-01-22

DOI:10.16573/j.cnki.1672-934x.2016.02.020

[中图分类号]F23;D23;F14

[文献标志码]A

[文章编号]1672-934X(2016)02-0119-08

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

价值工程(2016年29期)2016-11-14

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04