农民工对互联网金融选择的因素分析

2016-05-14 14:34周明帅杨杰钦

时代金融 2016年8期

周明帅 杨杰钦

【摘要】如今,新一代的农民工成为社会主要劳动力,他们逐渐接受并选择互联网金融成为当今借贷资金的主流方式。本文针对这一问题,运用简单二元逻辑模型,从受教育程度、收入情况、性别以及传统借贷方式行为来分析影响农民工使用互联网金融的因素。

【关键词】二元逻辑模型 互联网金融 因素分析 政策选择

互联网金融如今在中国白领中盛行,然而对于农民工而言,仅仅只是一种新型金融模式。成立于深圳的贷帮(DAYBANG)平台作为第一个让农民接触互联网金融企业的公司,借助P2P模式,旨在帮助贫苦的农民工,获得来自愿意放贷者的信贷。在此商务环境的背景下,互联网金融将会扩大农民工获得贷款的渠道。如果互联网金融能通过广大农民工群体给乡村地区带来收益而不是直接影响农户生产情况与市场交易行情,它将会成为农村金融市场重要的革新,给政策制定者以关注。在发展中国家,经济衰退阻碍了农民工获得资金的渠道。所以由于金融深化改革导致的追求供给和需求的模式将会进一步扩大农民工获得资金的欲望。

大多数研究学者把目光聚焦在互联网金融如何让农民工享有更多的金融普惠政策。然而哪些因素会影响农民工使用互联网金融仍然悬而未决。虽然飞速发展的信息技术已经改变了融资的方式,但是现在仍然存在对农民工融资的诸多限制。因此,分析影响农民工使用互联网金融因素具有重要意义。本文试从证实的结果来建议分析由互联网金融创新农村金融机构供给资金机制来降低城乡之间贫富差距。

一、假设和数据

假设背景:在未来会有越来越多的农民工使用互联网金融,同时也会有越来越多的机会给高收入高学识的农民工接触这些创新型金融。

本文数据选择2014年6月湖南省对近1000名农民工的调查数据,其中50%通过在郴州汝城地区的三下乡实地考察,另一半取自湖南常德地区澧县和津市。其中801份问卷调查表格有效,其余作为其他信息的参考。

结果利用二元逻辑模型来分析影响农民工使用互联网金融因素。

二、Logistic模型分析和实证结果

(一)模型的选择与分析

我们利用二元逻辑模型去预测结果:

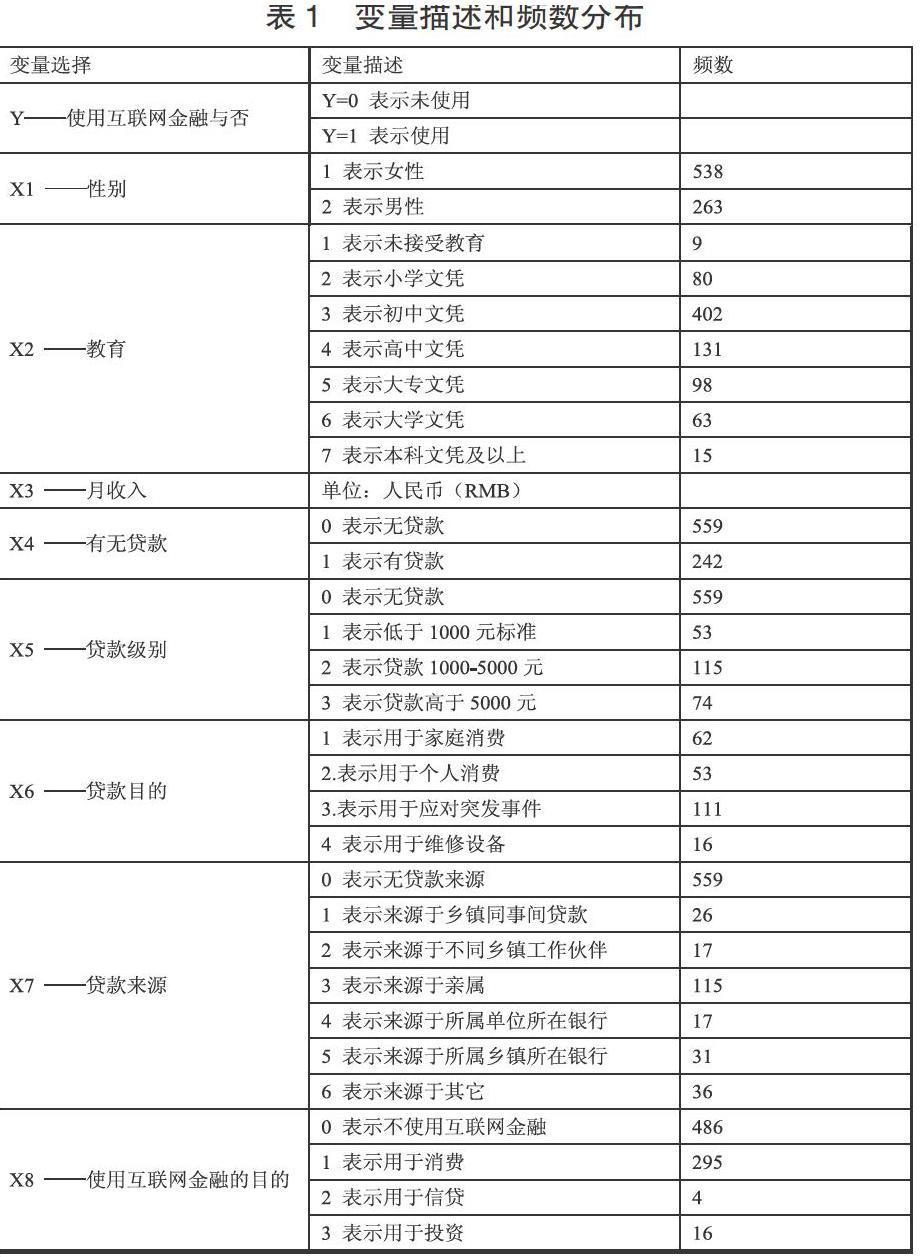

其中变量和频数如表1所示。

(二)模型的实证结果

首先,使用(Forward Stepwise)逐步回归(似然比)的方法。在每个步骤中,最大的统计量,其每种显着性值不超过规定值(默认为0.05)的预测加入二元模型以保持模型的充分配合。另外,变量具有在显著变化的如二元逻辑似然比的,检查模型是否合适,逐渐回归(Backward Stepwise)(似然比)也是如此。通过两种方法测定相同的变量,以保证模型的匹配度。

通过数据,我们可知受访农民工中大部分学历水平集中在初高中水平,相对较低。多数家庭没有贷款,在有贷款的家庭中贷款级别在1000~5000元的占大多数,贷款目的主要是应对突发事件,家庭消费和个人消费则均匀分布。目前较多的贷款途径仍然是以亲属借贷为主,农民工更愿意这种信用方式。而使用互联网金融的小半部分受访者多数还是用于消费,有投资的意识还十分薄弱。

第二步 利用SPSS检测

通过SPSS检验我们可知有用参数是X2(教育)、X3(每月收入),显著性Sig统计量小于0.05,其他参数均大于0.05。农民工使用互联网金融的可能性随着教育水平的提升逐步提高,显著性指标X2(6)、X2(7)分别为0.033和0.034,均小于0.05所以在大学文凭这一分水岭得到质的飞跃。

对于每月收入的期望值为1.127,意味着在其他条件不变的情况下,人均月收入每增加1元,农民工使用互联网金融的概率会增加1.127倍。因此他能影响其他人使用互联网金融的概率将增加0.5299(EXP(B)/1+EXP(B)=1.127/(1.127+1))。

其他因素中,性别方面,农村女性不及男性愿意尝试互联网金融这种新方式,所以截距呈现负值。贷款也会大大降低农民工使用互联网金融的可能性,贷款越多越不愿意使用互联网金融。

三、讨论结果与政策选择

回归结果充分显示创新互联网金融方式的湖南乡镇地区提供资金的模式,教育让越来越多新一代有知识的农民工享受到比他们父辈更多的普惠金融机会,也得到更多的薪水。相比过去而言,传统的融资渠道和对资金的需求没能很好的与互联网金融等创新形式相结合。通过数据分析,只有收入和教育会大大影响对互联网金融的需求。也只有明确了领先的供应链和需求链才能真正带动金融市场走向深化的路径,因此决策者采用何种方式将互联网金融普及将会影响农村金融市场的未来发展。

首先,农村金融机构包括农村信用社(农村信用社),邮政储蓄银行(邮政与储蓄中国银行)和其他正规农村金融机构,这些机构可以采取措施扩大互联网金融在农村融资的覆盖面,以拓宽的金融市场,来普惠更多的互联网农民工用户。至于互联网技术,有正规手续的农村贷款人相较于非正规借贷者在资金储备,互联网技术和公司治理更有优势。正式贷款人可以实现更低的成本经济规模,用以增加资金供给农民。

其次,政策制定者也可以尝试刺激基于融资平台的金融市场的完整性,用来消除二元经济。对于由于农村金融领域交通不便等空间上的影响,互联网提供了随时随地的金融交易平台。这将使农村金融领域的市场更具竞争力,也能减少因时空而影响农民工融资困难的限制。对于许多新生代农民工接触互联网金融等创新金融模式会得到比传统金融渠道更多的便捷服务.例如,利用互联网技术组建的深圳的“贷帮”小额信贷机构,这实际上将是未来金融市场对农民提供资金的大方向。

最后,互联网金融是当今社会实现资金融通的有力抓手,这也将推动农村金融资本更有效的流动,但同样会带来风险。因此,要通过优化电子金融业务的标准和规范进行风险管理,降低市场逆向选择和广大农民的道德风险。显然,从目前看,政策制定者还没有完全迎合市场的需求。还有就是,互联网金融领域仍需要以防止市场失灵等不良现象作为其根本导向,建立广泛城乡居民之间共识。农村互联网金融仍处于起步阶段,国家地方政府立法还需要进一步因地细化,这样才能更有效的引导农民工的投资态度,进而影响农村金融市场的蓬勃发展。

参考文献

[1]H EL,LIAO D S.Credit NGOs sustainability in rural financial market:a SWOT analysis on DAYBANG[J].Humanomics.2012,28(3):200-208.

[2]朱迎,刘海二,高见.互联网金融有助于实现农村金融普惠[J].新金融,2015,02:60-63.

[3]刘志平.互联网金融对农村金融的启示[J].中国金融,2015,03:93-94.

[4]杨蕾,辛文玉,杨伟坤.互联网金融支农的SWOT分析[J].银行家,2015,04:114-117.

[5]张立迎,李翠霞.农民工金融需求与服务问题亟待解决[J].经济纵横2015,08:114-117.

作者简介:杨杰钦(1995-),男,湖南郴州人,学士,研究方向:农村金融,就读于湖南农业大学经济学院;周明帅(1995-),男,上海人,湖南农业大学经济学院,学士,研究方向:金融学。

猜你喜欢

科技创新与应用(2016年34期)2016-12-23

商业经济(2016年11期)2016-12-20

中国市场(2016年40期)2016-11-28

中国房地产·学术版(2016年10期)2016-11-18

商场现代化(2016年22期)2016-10-18

商业会计(2016年10期)2016-06-08