互联网金融发展趋势及传统银行应对措施的研究

2016-05-14 07:08林蕴红田蓉

时代金融 2016年8期

林蕴红 田蓉

【摘要】随着互联网金融服务日益走入人们的生活,人们开始关注互联网金融到底如何影响银行的存款贷款业务以及未来如何发展,而银行如何应对。本文分析了理财产品及投融资数据,认为基于存贷业务的互联网金融发展趋势有3点:获取银行股份或与银行合作;作为风险投资入股小微企业或参与融资企业的相关项目;与大数据网络公司合作或入股。并给出了传统银行的应对措施:加大在线理财产品力度、打造在线支付平台、推进在线供应链金融业务、直接入股互联网金融公司或通过贷款企业间接进入互联网金融业务等。

【关键词】互联网金融 发展趋势 传统银行 存贷业务 应对措施

一、互联网金融发展研究现状

2013年被定为互联网金融元年,并且国务院在2015年底出台了P2P网贷监管暂行办法(征求意见稿)。这说明互联网金融对各行各业的影响已经得到了高度关注。就像中国互联网金融行业协会发布的《2015年~2018年中国互联网金融发展趋势研究报告》中认为,民间金融向互联网金融转型是必然的趋势,P2P行业去担保化将成为必然的趋势;行业整合是大势所趋,互联网金融服务实体经济是大趋势,用互联网金融工具推动中国的产业转型升级。另外,互联网金融对传统金融的影响最突出的就是对传统金融赖以生存的客户的影响[1]。

张子春和张平在论文中分析了互联网银行、互联网保险、互联网证券投资基金销售在未来将取得和网络融资及第三方支付同样重要的地位[2]。

刘亮在其论文中,根据互联网金融的三个层次:替换、优化和创新,得出我国互联网金融的主要发展方向是移动化、电商化和自金融[3]。

孟祥轲研究了传统金融行业如证券业对来自互联网金融冲击的应对策略,认为中小券商应与充分利用互联网和移动互联网建立第二战场,通过建立全业务金融商城、客户服务平台及移动平台终端服务等将证券业务转到互联网上[4]。龚映清深入分析了互联网金融对证券行业的影响,如改变证券行业价值实现方式、和重构资本市场投融资格局等,提出积建立与其他金融领域和互联网等行业的合作,通过强化信息化公共基础设施建设,提高证券电子化技术水平及网络化专业水平,积极创新网络交易平台,提高线上线下专业化服务能力和水平,从而降低互联网金融对证券业的冲击[5]。

也正因此,朱晋川认为互联网金融的发展趋势是金融脱媒的另一种形式,但其发展速度还要取决于传统金融机构的创新力度、互联网企业的运作方式、信息科技的发展速度以及监管政策的跟进程度等多个方面[6]。

肖四如和肖可砾认为,互联网金融在两个基本趋势即互联网企业的金融化和金融企业的互联网化下,金融格局的重构又会引起新的发展趋势如跨界发展、合作共赢模式形成、边际成本零趋势化、颠覆传统金融企业的风险管理机制、加剧金融脱媒和技术脱媒以及寄生出一批新的金融中介公司[7]。

徐诺金在其论文中谈到,未来的互联网金融可能超着互联网与现有金融的结合和在现有互联网平台上成长出新的金融组织模式和业务模式这2个方向发展。前者的例子如余额宝理财,后者的案例如百度等的第三方支付、P2P网贷和众筹等[8]。

而谈到互联网金融对商业银行的冲击,王军认为商业银行应该通过调整战略规划、战略定位和战略联盟等,拓展业务渠道,创新业务流程,这其中包括打造智慧银行、利用大数据进入到互联网金融领域,与战略伙伴合作搭建一站式金融服务平台等[9]。

二、互联网金融对银行存贷的影响及未来的发展趋势

(一)互联网金融平台理财对银行存贷款的影响及银行的应对策略

百姓将资金存入银行或参与银行的理财产品主要是为了能够在未来某一拿到资金的同时,还能够根据银行当时的利息率获取利息或得到理财收益,如2015年10月底,整存整取的3个月、半年和1年的基准利息率分别为1.1%、1.3%和1.5%,而商业银行的利息率大都是在基准利率上上浮0.25%,最高上浮0.6%如上海农商行的一年期利率为2.1%;平均来说,各期限银行理财产品收益率如图1所示,不过具体到选择的相关银行的理财产品收益率如表1所示,南京银行100万起投的年收益率最高,为7%。不过互联网金融平台理财产品的收益大都高于商业银行的利息率或理财收益如表2所示。选定的P2P理财产品中年收益率最高的达到25%,最低的是陆金所6个月期的产品年收益率为9.8%。

如果互联网金融理财产品的收益率一直维持居高不下,就会导致商业银行的存款会逐渐转移到低成本、期限短和高收益率的互联网金融理财产品上,而银行由于资金来源的减少,对外贷款额度就会降低,直接影响到商业银行未来的生存。

所以现在不少银行也参与到互联网金融业务中,如民生银行的民生电商、招行推出的互联网金融平台小企业E家及“互联网+供应链金融”创新模式与解决方案;工行融易购、建行善融商务等自建交易平台客户结算时可配套投融资业务;中信电子招投标系统、平安B2B电子商务收付款等跨行收单。

(二)互联网金融平台融资对银行存贷的影响

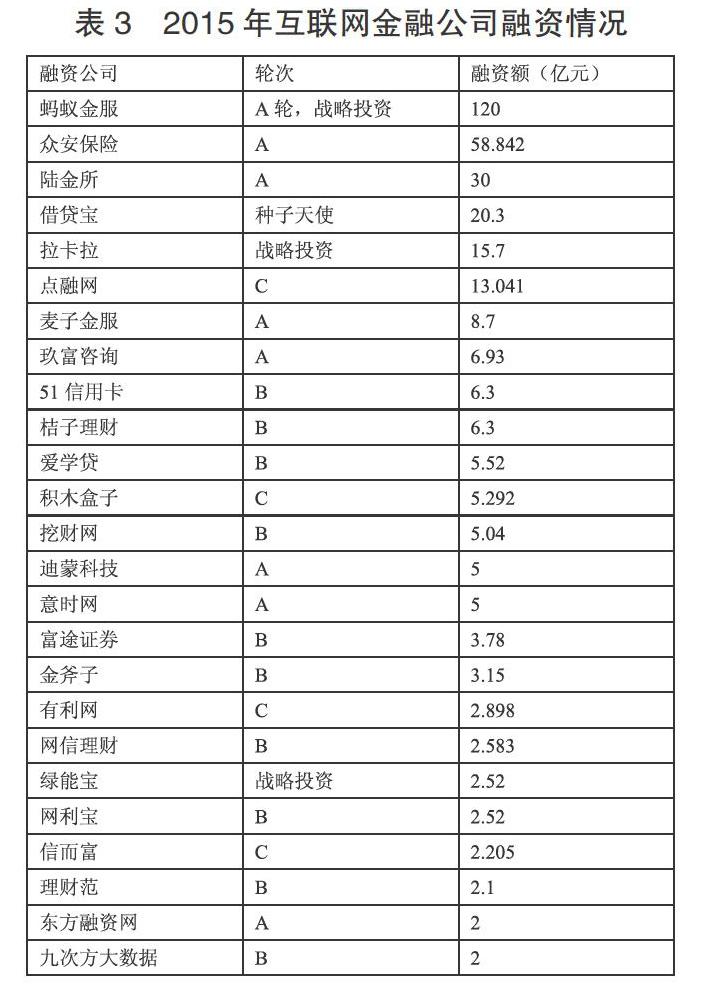

如表3所示,不少互联网金融公司通过引进社保基金、大型保险公司以及大型基金、大型投资机构等战略投资者获得了不同程度的融资额度。通过融资额度就可以看出,各家公司的互联网金融公司实力。这些公司通过吸引在线投融资客户。据京北智库及IT桔子数据显示,2015年中国互联网金融市场发生的投融资案例共计402起,获得融资的企业数为370家,融资金额约为944亿元人民币,其中32家企业获得多轮融资,31家获得两轮融资,1家获得三轮融资。

京北投资总裁罗明雄指出,从投融资案例数来看,获得投资最多的细分领域为网络贷款类,共149起,占去年全年投融资案例数的38.21%;就投融资金额来看,获得投资最多的细分领域为综合金融服务,剔除邮政银行的451亿元战略融资后,仍获得投资171.96亿元人民币,占全年投融资总额的18.72%。

据统计,在国内投融资事件中,投资者主要关注金融借贷和理财两方面,不过支付、征信以及大数据在一定程度上吸引了投资者。

互联网金融平台融资的数据足以商业银行存贷业务所受到的冲击到底有多大。毕竟传统的银行是通过吸收公众的存款再贷出获取利差为生存的土壤的。没有了足够的存款来源,再加上以前贷款留下的呆账损失,那么银行的经营就会面临着生存的困境。所以银行介入证券、保险行业甚至自营业务进入到资本市场的情况是大势所趋,而现在互联网金融平台的低成本又会给传统银行的生存领地带来了新的生机。不过由于支付、理财是银行的优势,所以传统的银行打造支付平台、经营在线理财产品更有可能,或者通过贷款的企业渗入到互联网金融业务等间接分享互联网金融平台运营带来的成果、或者直接投资参与互联网金融平台的运营。另外,银行本身接触到的金融数据比一般的机构会更多些,所以提升供应链金融的在线服务会更有利于银行未来的可持续发展。

(三)互联网金融未来的发展趋势及商业银行的对策

由于互联网金融对银行存贷业务的强烈冲击,银行发展战略的调整,互联网金融就会有更多的金融机构选择直接或间接介入。所以基于存贷业务的互联网金融发展趋势主要表现在以下几个方面:

1.互联网金融公司参与传统的银行股份或者与其合作经营公司。传统的银行实力比较雄厚,如果互联网金融公司业务有其作为存贷款的底蕴,那么该公司会得到较高的投资者信用评级,从而吸引更多的投融资客户到自己的平台开展业务活动。互联网金融公司如果能够参与传统的银行股份并与银行有相关资金传递的协议,那么互联网金融公司就可以利用自身网络和信息优势结合传统银行的诸多优势推出更有信用保障的在线服务,提升其未来上升空间;如果互联网金融公司采取与传统银行合作的形式经营公司,会提高社会对公司的信用评价,面向企业和个人的投融资业务会更容易开展。

2.互联网金融公司参与小微企业股份或者参与小微企业的融资项目。由于小微企业的发展所需的资金量并不是很大,而且信用状况、实际运营情况及财务等信息都不是很健全,所以很难向银行等传统金融机构申请融资。而互联网金融公司可以通过互联网大数据搜集小微企业的各类相关情况以及经营范围作为分析小微企业的发展潜力大小的基础。经过分析后,如果确实有发展潜力的,互联网金融公司可以分阶段风险投资的形式获得参与小微企业的股份,这样一方面可以监督资金的使用状况,另一方面就是如果小微企业能够真正发展起来,可以获取超额利润。

3.互联网金融公司与大数据网络公司的合作或者控股。未来的世界会是数据的世界。谁掌握了数据,谁就会在发展中占得先机。互联网金融公司如果能够充分将大数据与金融服务结合起来提供给需要的单位或者个人,那么未来的市场将非常广阔。而且互联网金融公司可以充分利用这些大数据,了解国内外经济动态和发展状况,并最大可能地了解投融资公司或者个人的信用状况或者财务状况,投融资项目是否可行,合伙人资质如何等等信息,以降低潜在的风险。

三、结论

基于存贷款的互联网金融发展的未来趋势就是参与传统银行股份或者与银行合作经营公司,会提高客户对公司资金保障的信用评价以及增加对公司上升空间的评价;参与小微企业股份或者参与小微企业的融资项目,可以提高公司对资金使用的监督以及获取超额利润的可能性;与大数据网络公司的合作或者控股,可以提高公司对国内外经济局面的了解以及对投融资企业和个人的信息分析。也基于此,传统银行推进在线理财产品业务、在线支付平台、在线供应链金融业务,直接或间接地积极参与互联网金融业务或企业运营等增强传统银行的可持续发展。

参考文献

[1]中国电子商务研究中心.2015年—2018年中国互联网金融发展趋势研究报告[R/OL].[2015-02-13].http://www.100ec.cn/detail ——6231670.html.

[2]张子春,张平.互联网金融前景[J].中国投资,2013(5):95-98.

[3]刘亮.互联网金融现状及趋势研究[J].时代金融. 2013,(7):7.

[4]孟祥轲.中小型券商发展互联网金融的模式研究[J].经济视角,2013(8):55-56.

[5]龚映清.互联网金融对证券行业的影响与对策[J].证券市场导报,2013(11):4-8,13.

[6]朱晋川.互联网金融新模式研究——互联网金融的产生背景、现状分析与趋势研究[J].农村金融研究,2013,(10):4-8.

[7]肖四如,肖可砾.互联网金融的发展趋势及深层影响[J].银行家,2015,(3):26-29.

[8]徐诺金.互联网金融的发展趋势及影响[J].征信,2015,(3):1-5.

[9]王军.互联网金融对商业银行的影响及对策研究[D].首都经济贸易大学,2014.

作者简介:林蕴红(1971-),江苏南通人,学士,中国人民银行南通市中心支行会计师,研究方向:区域经济,会计;田蓉(1964-),女,汉族,陕西省武功县,任职于无锡城市职业技术学院,计划财务处处长,研究方向:会计学。

猜你喜欢

商场现代化(2016年26期)2016-11-21

考试周刊(2016年77期)2016-10-09