换股合并中的换股比例探究

2016-05-14 07:37曹影

时代金融 2016年8期

曹影

【摘要】换股比例作为换股合并中的核心内容,影响着双方股东的利益,其主要取决于合并双方的价值,同时也伴随着二者的博弈和利益诉求,因此是该并购形式下最受关注,也最易引起争议的地方。本文对广州药业吸收合并白云山A的案例经过以及有关换股比例的争议进行梳理,并结合案例的具体情况分析了确定换股比例的四种方法。通过比较和分析,本文认为通过股价来确认换股比例是较为合适的,但也需要借助其他指标进行适当调整。

【关键词】换股合并 换股比例

一、案例介绍

(一)案例主体

一是广州医药集团有限公司,简称广药集团(下同),为广州药业和白云山第一大股东,持股比例分别为48.2%和35.58%。

二是广州药业股份有限公司,简称广州药业(下同,另由于其在换股合并后改名为白云山,本文将称其新白云山,以与被合并方白云山A进行区分),2001年2月在上交所上市,主营业务为中成药的研制与销售。

三是广州白云山制药股份有限公司,简称白云山A(下同,其现已退市注销),1993年11月在深交所上市,主营业务为化学药的研制与销售。

(二)案例经过

2011年11月7日,广州药业与白云山首次就该事项发布停牌公告,宣布正在筹划相关的重大资产重组事项;

2012年3月28日,广州药业发布《广州药业股份有限公司换股吸收合并广州白云山制药股份有限公司、发行股份购买资产暨关联交易预案》,说明了此次重组计划。重组过程主要分为两个部分:

第一,广州药业新增A股股份换股吸收合并白云山A,换股价格以广州药业及白云山A首次审议本次重大资产重组相关事宜的董事会决议公告日(即2011年11月7日)前20个交易日的A股股票交易均价为基础经除权、除息调整后确定,分别为12.10元/股和11.50元/股,由此确定白云山A与广州药业的换股比例为1:0.95。广州药业因此次换股合并新增发A股股份445601005股;

第二,广州药业向广药集团发行A股股份作为支付对价,购买广药集团拥有或有权处置的房屋建筑物、商标、保联拓展100%股权、百特医疗12.50%股权。广州药业因购买资产发行A股股份34839645股。

广州药业分别于2013年5月和2013年7月完成了换股合并及购买资产相关的股权登记手续,此次重大资产重组基本完成,白云山A退市并注销法人主体,其全部资产、负债、权益、业务、人员以及广药集团的部分资产归入广州药业。广州药业合计新增A股480440650股,总股本变为1291340650元。

二、案例分析

(一)公众质疑

从此次重组的交易预案可以看到,该重组的主要目的是打造单一上市平台,实现广药集团医药产业整体上市,建立完整医药产业链以实现协同效应,并基本解决潜在同业竞争问题,规范上市公司运作。这本是好事一桩,却不想遭到了白云山A众多小股东甚至是一些专业人士对换股比例的质疑,他们认为1股白云山A换0.95股广州药业并不公平,白云山A的价值被低估,这些小股东的利益遭到了损害,主要的质疑之处有以下三点:

第一,从每股收益、净资产收益率、每股经营活动产生净现金流等财务指标来看,白云山A在过去的业绩表现并不输于甚至是优于广州药业;

第二,白云山A旗下有近900亩的土地资源在广州市“三旧改造”范围内,价值超过40亿元,白云山A由于土地变现将可获得可观的土地收益,折合每股8~10元,然而这一部分土地价值在换股的对价中完全没有得到体现;

第三,广州药业于2012年3月发布换股合并的交易预案,100多页的预案中,没有任何资产评估结果,单纯按停牌前的市场交易价格来定换股价格,没有资产评估作价值参照,这种定价方式可能有失公允。

针对质疑,下文将通过不同的换股比例的确定方式来对本案例的换股比例进行分析,以探究其是否恰当地反映了并购双方的企业价值。

(二)换股比例理论计算

1.以盈利能力指标(EPS)为基础确定换股比例。换股比例=被合并方的每股收益/主并方的每股收益

从上图白云山A与广州药业自2008年至2011年的每股收益对比可以看出,白云山A在2009年之后每股收益反超广州药业,且以后年度在绝对值和增长率上都明显的高于广州药业。根据换股比例公式,以2011年的每股收益为基础进行计算,则:

换股比例=0.5566/0.3550=1.57

这种换股比例的确认方法认为公司的价值主要取决于公司的盈利能力。以该方法确认的换股比例1.57要明显高于本案例的实际换股比例0.95,白云山A的股东应当换得更多的广州药业的股票。

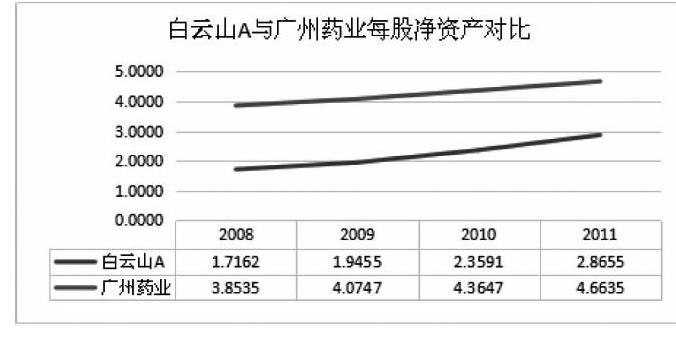

2.以资产指标(每股净资产)为基础确定换股比例。换股比例=被合并方的每股净资产/主并方的每股净资产。

每股净资产的对比反映出了与前面不同的情况。广州药业的每股净资产始终远高于白云山A,根据换股比例的计算公式以及2011年双方每股净资产金额,则:

换股比例=2.8655/4.6635=0.61

该方法认为公司的账面净资产客观地反映了公司长期以来的经营成果,因此较好地反映了公司的股权价值。以该方法计算的换股比例0.61低于实际比例0.95,从这个角度来看此次换股合并并不存在白云山A价值被低估的问题,反而是广州药业原中小股东的利益一定程度上被稀释了。

3.以市价为基础确定换股比例。换股比例=被合并方的每股市价/主并方的每股市价

本案例实际换股比例的确定就是采取该种方法,换股比例为0.95。

4.L-G模型。L-G模型通过计算主并方股东所能接受的最大换股比例和被合并方股东所能接受的最小换股比例来确定一个区间,从这个区间中合并双方通过协商等方式寻找一个合理的换股比例,这样能够保证合并双方股东的利益不受损害,或者说至少不会因为并购而减少。

采用L-G模型对该案例的换股比例进行推算,可以得到:

ERa=(5.49*PEab-98.12)/56.75

ERb=93.25(5.49*PEab-53.94)

其中,ERa和ERb分别为广州药业股东可接受的最大换股比例和白云山A股东可接受的最小换股比例,PEab为合并后存续公司的市盈率。因此换股比例的确定区间取决于对合并后存续企业,即新白云山的预期市盈率,本文分别取20,30和40进行计算:

当Pab=20时,ERa=0.206,ERb=1.669,则理论上合并双方无法就换股比例达成共识;

当Pab=30时,ERa=1.173,ERb=0.842,则有0.842≤ER≤1.173;

当Pab=40时,ERa=2.141,ERb=0.563,则有0.563≤ER≤2.141

随着存续企业预期市盈率的增加,通过L-G模型计算的换股比例区间就会扩大。历史数据表明新白云山的市盈率基本保持在37左右,本案例实际确认的换股比例0.95落在了根据L-G模型计算得到的区间内,从该模型来看基本是合理的。

(三)换股比例分析

简要来说,换股比例确认方法的选择应当取决于哪种方法最好的体现了公司价值,下面就对这几种方法进行简要的分析。

1.每股净资产与每股收益。每股净资产客观反映了公司经营成果的积累情况,是历史成本基础上公司股东所拥有的资产要求权的反映。而公司价值的最终来源就是公司的盈利,因而反映盈利能力高低的每股收益也可以反映出公司价值。但公司资产盈利能力的区别可能导致两种方法计算结果相去甚远。不难看出,白云山A的资产盈利能力要明显强于广州药业,这就导致尽管每股净资产高于白云山A,广州药业的每股收益却低于对方。两种方法相比,笔者更偏向于每股收益之比,其更符合资产估值中收益法的理念,更好地反映了公司价值的来源。

然而,每股净资产和每股收益都是基于公司的财务数据计算得出的,本质上都面临着会计核算的局限。本案例中白云山A的土地资源属于其无形资产(不属于投资性房地产),采用历史成本进行计量,因此该土地资源40亿的价值无法体现在财务报表中,这两种换股比例计算方法都不能反映这一因素的影响。另一个局限在于会计核算涉及许多会计政策选择、职业判断等,有时存在较大的操纵空间,导致财务比例的扭曲,也使得每股净资产或每股收益无法真实反映公司价值。

2.股价与L-G模型。从本质上看,这两种换股比例的计算方法都认为公司股价能够很好地体现公司价值,包括公司的盈利能力、未来的成长性和风险水平等等,只是L-G模型提供了一个可供选择的区间。理想状态下,公司的股票价格能够包含与该公司股权价值相关的一切信息,无论这些信息是否能够在财务报表中得到体现,例如白云山A所拥有的价值40亿的土地资源。但中国资本市场的有效性较低,伴随着很强的投机性,且股票价格的波动性也使得选取股票价格的时间点的选择存在人为干预的可能,这给上述两种方法造成了局限。

另外,L-G模型事实上给出了一个相当宽泛的区间,该区间完全包含了前面三种计算方式下的换股比例,而且,随着存续公司的预期市盈率的增加,这个区间会变得更加宽泛,这使得看似合理的L-G模型实际上失去了其参考意义。这主要是因为,在L-G模型下,合并双方的股东认为只要其在存续公司中所享受的股权份额的价值不小于其原有股权份额的价值,双方就可能会就换股比例达成共识,这个条件是相对宽松的。然而,事实上的逻辑应该是股东希望按照合并双方公司价值的比例来享有存续公司的股权份额。失去了这样的逻辑支撑,L-G模型就不具有很大的借鉴意义。

综合上述分析,笔者更倾向于股价之比,因为股价相对更综合地考虑了公司的各方面情况。然而,在中国资本市场尚不发达的现状下,一种可能的妥协方式是在股价之比的基础上根据每股收益之比进行适当调整,但究竟是否调整以及进行多大程度的调整取决于合并双方的实力和谈判能力。

(四)其他线索

本案例中,采用每股收益之比计算得到的换股比例为1.61,远高于实际的换股比例0.95,通过对白云山A今年营业收入和净利润增长情况进行分析可以有更深入的了解。

从上图可以看到白云山A的营业收入和净利润在2010年都显示了明显的增长,但2010年营业收入的增长率为18.57%,净利润的增长率则达到了80.99%。通过查阅资料笔者发现二者增长率不匹配主要是因为广药集团对旗下的广州药业和白云山A进行整合营销,使得白云山A的期间费用有了较为明显的下降,因而净利润表现出显著快于营业收入的增长。广药集团对旗下公司的整合营销实际上也是集团整合启动的表现,因此笔者认为白云山A的良好业绩一部分源于集团整合,如果在通过每股收益之比确定换股比例时将这部分因素考虑进来,前面计算得到的换股比例就可能需要做一些调整。

三、总结

本文首先介绍了广州药业换股吸收合并白云山A的案例,以及公众对换股比例的质疑,并采用4种理论方法对本案例的换股比例进行推算、比较和分析。

通过上述分析,笔者认为通过股价来确认换股比例是最为合适的,因为其最全面地涵盖了关于公司的各方面情况,包括财务信息和非财务信息,表内信息和表外信息等等。而在该案例中,通过合并双方股价之比来确定换股比例的方式也同样是合理的。但是,受到中国资本市场有效性的限制,公司股票价格有时可能并不能完全正确反映公司的股权价值,必要时,我们可能需要借助每股收益或其他指标对根据股价之比确定的换股比例进行一定的调整。

参考文献

[1]刘阳.《换股合并的动因、换股比例和价值效应研究》[D]. 2011.

[2]林海峰.《企业整体上市模式和定价分析》[D]. 2007.

[3]张奇峰,冯琪,杨龙,孙安琪.《企业整体上市会计问题研究_以广药集团为例》[J].会计与经济研究. 2014(04):46-57.

[4]段铸.《广药白云山重组遭对价难题》[N].中国经营报. 2011-12-12(B09).

[5]段铸,庞华玮.《白云山异常增长背后:集团整合启动》[N].中国经营报.2011-03-14(B06).

猜你喜欢

西江月(2020年1期)2020-01-19

中国知识产权(2018年10期)2018-11-02

中国知识产权(2018年9期)2018-09-18

广东第二课堂·初中(2017年2期)2017-03-15

人生与伴侣·共同关注(2016年4期)2016-03-04

亚热带资源与环境学报(2015年1期)2015-01-22

电子知识产权(2014年4期)2014-04-21

作物研究(2014年6期)2014-03-01

中国经贸(2013年1期)2013-04-07

当代经济(2011年19期)2011-06-01