我国P2P网络借贷信用风险下投资者利益保护研究

2016-05-14 09:07郑彦彦

时代金融 2016年8期

郑彦彦

【摘要】作为一种新兴的借贷模式,P2P网络借贷兼具互联网思维和普惠金融理念,自传入我国至今已成长为一股不可小觑的金融力量。而在P2P网络借贷中存在的借款人信用风险,严重危害了投资人的利益。国内P2P网络借贷平台为缓解此现象也进行了借款人信息披露机制,但通过对“人人贷”的实证研究发现,其标的信息中的大部分信息并不足以为投资者提供有效的风险判断。

【关键词】P2P网络借贷 信用风险 投资人保护

一、引言

P2P网络借贷(Peer to Peer Lending,下称“P2P网贷”)指的是个体和个体之间通过网络实现直接借贷,脱离传统借贷模式中的的资金媒介,实现了“金融脱媒”。2005年,P2P网贷行业鼻祖——Zopa模式推出之后得到市场的热烈响应;2006~2013年间,其年度交易额增长接近20倍,增长率长期保持在50%以上。在此榜样的带动之下,2006年2月,美国第一家P2P网贷平台Prosper上线运营;同年5月,我国宜信公司成立,从小额信贷角度切入P2P网贷。2007年5月,Lending Club在社交网站Facebook上推出P2P网贷应用;同年8月,我国的第一家P2P网贷平台拍拍贷成立。从2011年开始,我国的P2P网贷市场开始爆发,平台数量和年度总交易额均以每年4~5倍的速度递增。

P2P网贷业务主要是针对小微客户的小额信贷服务,其大部分的业务是无抵押无担保和纯信用性的,严重依赖征信体系、诚信环境和数据技术。另外,由于投资者不了解借款人还款的资金渠道,因此,投资者会面临无法达到预期收益或无法收回本金的风险。与国外相比,我国征信环境和大众金融行为习惯较不成熟,单靠互联网来实现信息对称性和信用评定模式的难度和风险较大。

据信息不对称理论可以得出,在P2P网贷活动中,投资人不拥有借款人的全部信息。在P2P网贷交易之前,投资人没有完全掌握借款人的偿还能力信息,而这些信息可能对投资人不利,就有了逆向选择问题。处于信息优势的借款人可能采取有利于自己的行动,而投资人则由于信息劣势而处于对自己不利的选择位置上。在P2P网贷交易之后,当信息不对称出现时,就有了道德风险问题。道德风险使得借款人在使其自身效用最大化的同时损害了投资人的利益,而借款人并不承担他们行为的全部后果的现象。逆向选择和道德风险不但会使投资人的利益受损,而且会干预P2P网贷市场的有效运行,降低整个P2P网贷市场的资源配置效率。因此,P2P网贷中由信息不对称引发的逆向选择和道德风险不能忽视。

综上所述,在P2P网贷过程中,由于信息不对称的存在投资人所要承担的借款人违约风险特别突出,一方面会危及投资人利益,使得投资受损,另一方面也会使承担连带责任的第三方担保平台和网贷平台蒙受声誉上和金钱上的损失。对此,国内各网贷平台纷纷推出借款人信息披露机制,通过向投资人披露借款人的详细个人信息进而缓解借贷双方的信息不对称现象,以达到控制借款人信用风险的目的,但是这种做法是否起到了实质性的作用,这正是本文所要研究的问题。

二、研究设计

(一)数据来源与预处理

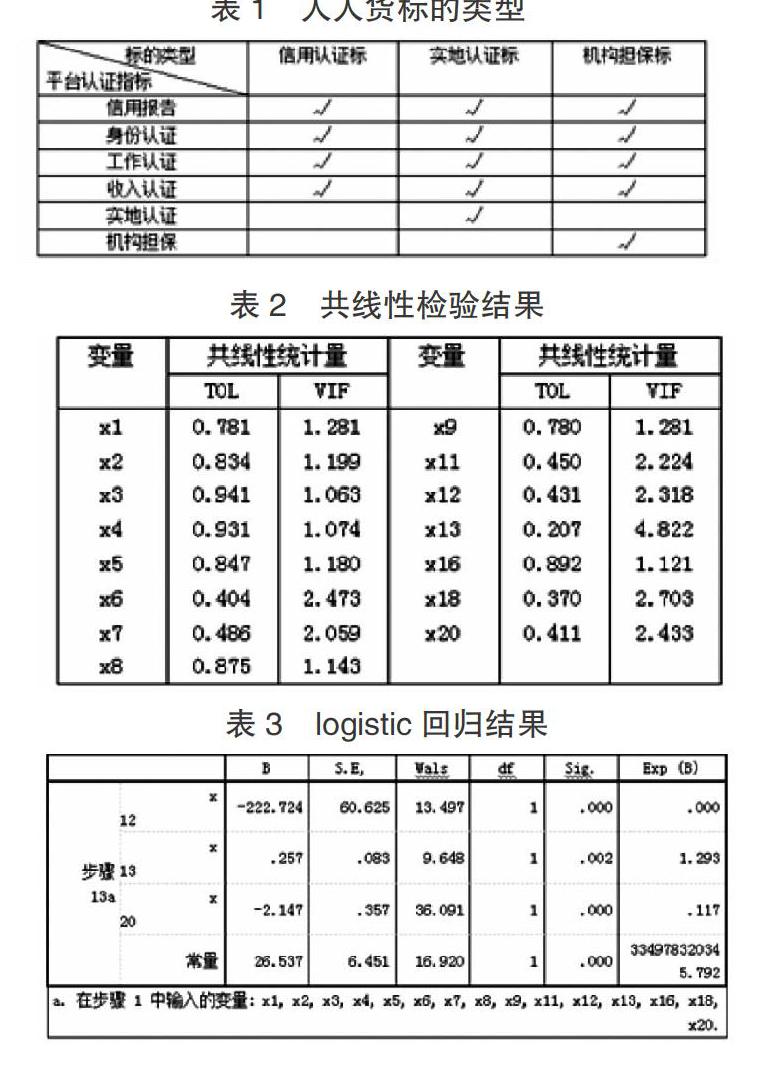

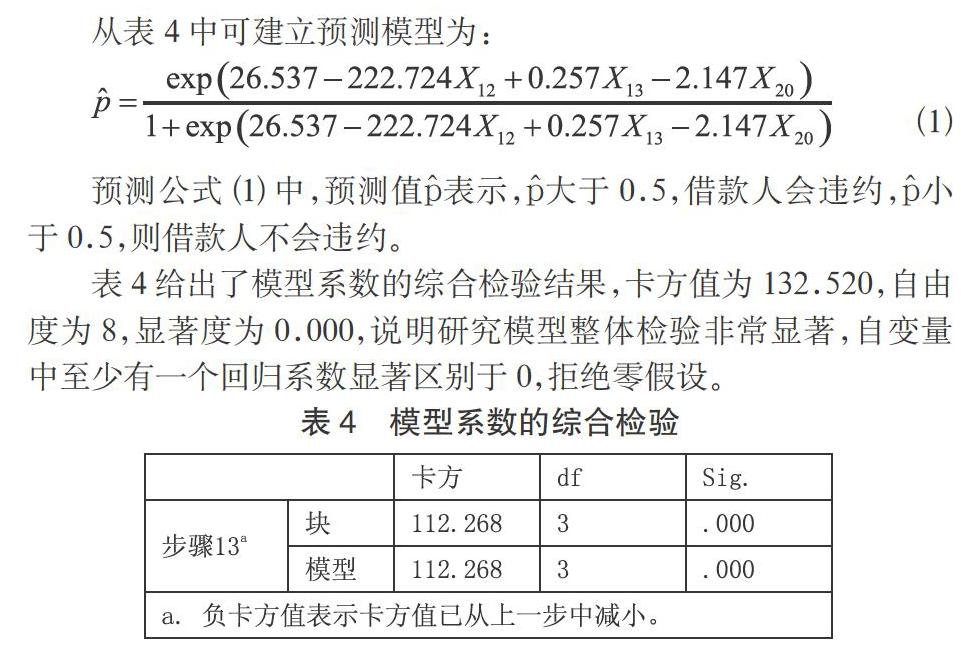

本文整理了国内知名P2P网贷平台“人人贷”网站上公布的部分数据,进行借款人信用风险的实证研究。人人贷作为我国P2P网贷平台的一分子,具有国内P2P网贷平台的各种特质,能够真实反映目前我国P2P网贷的信用风险状况。在人人贷网站2015年9月-11月公布借款人标的信息中选取976组作为样本,其中676组作为训练样本,300作为检验样本,训练样本和检验样本中均其中含有正常客户和违约客户。样本信息为借款人标的信息,共34种。其中逾期金额、逾期次数和严重逾期次数转化为变量“是否违约”。房产、车产、房贷、车贷四个指标由于是恒定值,进入模型后不具有意义,因此在此去除。另外,人人贷的平台审核中的6个认证因素:信用报告、身份认证、工作认证、收入认证、实地认证、机构担保决定了其发布的标的类型(表1),因此在此去除这6个认证因素,留下“标的类型”作为代表,最终余下22个指标为:x1(年龄)、x2(婚姻状况)、x3(学历)、x4(工作所在地)、x5(工作行业)、x6(公司规模)、x7(工作时间)、x8(岗位职位)、x9(年收入)、x10(信用额度)、x11(标的总额)、x12(年利率)、x13(还款期限)、x14(待还本息)、x15(标的类型)、x16(借款用途)、x17(贷款总额)、x18(申请笔数)、x19(成功笔数)、x20(还清笔数)、x21(信用评级)、y(是否违约)。

(二)模型构建

经过共线性检验(表2)和处理,剔除变量:x10、x14、x15、x17、x19、x21。将剩余变量x1、x2、x3、x4、x5、x6、x7、x8、x9、x11、x12、x13、x16、x18、x20进入logistic回归模型。经过对比,向后步推法最合理,结果见表3:

表4给出了模型系数的综合检验结果,卡方值为132.520,自由度为8,显著度为0.000,说明研究模型整体检验非常显著,自变量中至少有一个回归系数显著区别于0,拒绝零假设。

(三)模型结果分析

1.X12的系数为负,表明标的金额的年利率越小,借款人违约的可能性就越大。预测公式(1)中显示:年利率与风险成反比,那么年利率所代表的风险从小到大为:12%~13.2%(机构担保标)、11%~12%(实地认证标)、8%~11%(信用认证标)。由表1可知,就信用风险而言,三种标的由小到大依次是:机构担保标、实地认证标、信用认证标。这种排序正好与以上分析的标的类型排序契合,也就是说本文logistic模型中的年利率因素实际上是受标的类型的影响。

2.还款期限X13的系数为正,表明标的金额的还款期限越长,借款人违约的可能性就越大。不管是在传统信贷中还是在P2P网贷中,贷款时间越长,在这个过程中影响借款人违约的因素就会越多,那么投资者面临的风险就越大,所以还款期限与信用风险成正相关。

3.还清笔数X20的系数为负值,表明借款人的还清笔数越多,其违约的可能性越小。还清笔数越多,说明在此前的借贷中,借款人都已按时还款,信用度因此提升。那么预测此类借款人的未来违约率自然要低于还清笔数少的借款人,投资者也更愿意借款给此类型的借款人。所以,还清笔数与违约率成负相关。

从以上的数据分析及实证中发现,其中在常识认知中可能会对违约率有影响的因素在此并没有进入模型,例如个人信息中的年龄、学历,工作信息中的工作岗位、公司情况,标的信息中的信用额度、借款用途等。由于模型存在诸多假设,其结果只是作为参考性质,但也以人人贷为例说明了国内多数网贷平台对投资人的利益保护上仍是心有余而力不足。

三、相关建议

从人人贷的风控状况可见国内其他P2P网贷平台在信用风险管理上也存在很大问题,单靠P2P网贷平台来控制信用风险是不够的。为了有效控制国内P2P网贷的信用风险,使投资人的利益得到有效保护,需要政府和网贷平台共同努力:

(一)网贷平台方面

第一,平台之间互相合作,信息共享。人民银行的个人征信系统并不对民间金融机构开放,因此网贷平台之间更应加强合作,共享借款人信用信息。同时应建立平台间“重复借款筛查机制”,对于在各平台之间游走的借款人,应发出警告,严重者列入各平台黑名单。第二,平台应让用户在借贷之前签署“用户信息诚信协议”,如若出现因信息虚假而导致的严重违约,应交由相关政府机关进行法律制裁。第三,平台应建立包括贷前审核、贷后跟踪管理的全面的风险管理体系与完善的网络借贷检测体系,对借款人可能的风险因素进行全面有效的监测。同时,平台必须定期向监管部门提交数据报表和平台监管报告。

(二)政府方面政府应从监管和立法两方面入手

政府应及早实施行政干预,针对P2P网贷设立专门的投资者保护机构,机构应从监管和立法两方面入手。第一,监管方面,出台统一从业标准,设立准入门槛。2015年10月21日江苏省互联网金融协会发布《P2P平台企业收费规定指导意见(征求意见稿)》,虽然只是征求意见稿,但已成为全国首个规范P2P网贷平台的收费标准。政府应以此为鉴,从行政角度积极作为。第二,立法方面,出台专门针对P2P网贷的法律细则,以规范行业发展。明确网络借贷中平台、借款人、贷款人和监管方的权利和义务,尤其要注意维护用户的合法权益,并对损害投资者利益的行为进行法律制裁,最大限度地使我国P2P网贷安全有序进行。

只有P2P网贷平台加强行业自律性,积极应对风险,且政府充分发挥行政职能对P2P网贷进行立法和监管,最终才能使得我国P2P网贷风险可控,投资人的利益才能进一步得到保护。

参考文献

[1]零壹财经,零壹数据.中国P2P借贷服务行业白皮书(2014)[M].北京:中国经济出版社,2014,06.

[2]张凯,马晓楠.P2P网贷平台经营风险与法律规制研究[J].中国场,2015,03:135-136+142.

[3]第一财经新金融研究中心.中国P2P借贷服务行业白皮书(2013)[M].北京:中国经济出版社,2013,07.

猜你喜欢

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24