互联网理财平台的营销策略①

——基于品牌延伸评价模型

2016-07-13 08:13浙江农业商贸职业学院叶梦琪

中国商论 2016年14期

浙江农业商贸职业学院 叶梦琪

互联网理财平台的营销策略①

——基于品牌延伸评价模型

浙江农业商贸职业学院 叶梦琪

摘 要:本文主要研究消费者对互联网理财平台的品牌延伸评价问题,根据研究结果,为当前跨界经营的企业管理者们提供更多的营销策略。我们在经典A&K模型的基础上,加入了延伸产品类感知风险、消费者创新、延伸产品类感知易用性三大因素作为变量,以用友集团下的互联网理财平台——友金所为例,探索用户对互联网金融的品牌延伸评价因素。研究结果表明,感知风险对品牌延伸评价有负面影响,母品牌质量、产品契合度、感知易用性、消费者创新对品牌延伸评价有正向影响。

关键词:品牌延伸 消费者特征 互联网理财 感知质量 感知风险

品牌延伸是指企业利用已有的产品形象和地位,推出其他类别的产品或者服务,就是将已有产品的影响力延伸到新类别的产品上,从而减少新产品的宣传成本和进驻市场的壁垒。近年来,面对滚滚而来的互联网金融浪潮,一些企业在自身领域取得成功之后,纷纷从原有的信息化转型到互联网化,尝试选择将品牌延伸到互联网金融领域,通过互联网推出类似“余额宝”等具有较高安全性、收益性、流动性且低投资门槛的各类理财产品,利用原有企业的品牌影响力、丰富客户、技术等资源,逐渐转型为国内产业+金融模式的标杆企业,扩展企业新的利润增长点。

1 理论与研究假设

根据A&K(1990)提出的品牌延伸评价模型认为,消费者对延伸品牌的评价,受到母品牌质量、延伸产品与母产品的产品契合度、延伸产品生产难度三个维度因素的影响,分别是母品牌质量越高,延伸品牌的评价越高;产品之间契合度越高,延伸品牌的评价越高;延伸产品生产难度越大,延伸品牌的评价越高。

互联网理财平台是一个金融服务产品,而模型中产品生产难度因子更适合实体产品,因此将其从模型中剔除。Kevin Lane Keller(2012)在品牌延伸评价中,将消费者个体差异放入模型,认为消费者动机、能力、机会将影响消费者对延伸品牌的评价。互联网作为媒介的特殊背景下,消费者自身对新事物的接受力会在较大程度上影响延伸品牌的评价,因此作为个体差异因素,我们选择了消费者创新性作为影响因素纳入模型,消费者创新性越强,延伸品牌评价越高。

Ni jssen&Bucklin(1998)在进行服务领域的品牌延伸研究时,认为延伸产品的感知风险会对其评价产生负面影响。本文认为,考虑到消费者对金融服务风险的敏感性,我们将延伸产品类的感知风险也纳入到评价模型。

最后,借鉴技术接受模型,用户对技术产品的使用意愿受感知易用性的正向影响,本文认为,互联网理财平台作为信息技术与金融的结合,用户对延伸产品的评价会受到母产品的体验影响。母产品操作性强,感知易用性良好,会对延伸产品的评价产生正向影响。

基于以上理论依据,我们构建起一个互联网理财平台的简要品牌延伸评价模型,并提出以下五个假设,采用七级量表测定变量。

H1:母品牌质量对延伸品牌的评价有正面影响;

H2:母品牌与延伸产品之间契合度,对延伸品牌的评价有正面影响;

H3:消费者自身创新性对延伸品牌的评价有正面影响;

H4:延伸产品的感知风险对延伸品牌的评价有负面影响;

H5:延伸产品的感知易用性对延伸品牌的评价有正面影响。

2 研究设计

2.1 研究品牌确定

鉴于研究对象为新兴的互联网理财平台,我们在选择品牌的时候依据以下几点:(1)母品牌有较大的市场知名度。(2)延伸的互联网理财平台有较好的推出时间,不早于2年,这是为了减少已有的营销手段对延伸品牌的影响。(3)母品牌与延伸品牌有一定程度上的跨界,且具备良好的知名度,从而保证了自变量和因变量有足够的变异性。基于以上三个标准,我们选择最近发展势头迅猛的用友旗下理财平台——友金所。

2.2 正式调查设计

考虑到理财观念和理财方式受经济水平的影响最大,我们在浙江省范围内,按照2014年人均GDP排名,选取前三名的城市发放问卷,分别是杭州、宁波、温州。为确保问卷调查的有效性,我们选择对浙江省内的公司财务人员随机进行问卷调查共400份,剔除其中对用友或友金所平台完全不了解的85份及个别变量缺失的无效问卷7份,共获得有效问卷308份,有效率为77%。

3 数据结果与讨论

3.1 对样本的检验

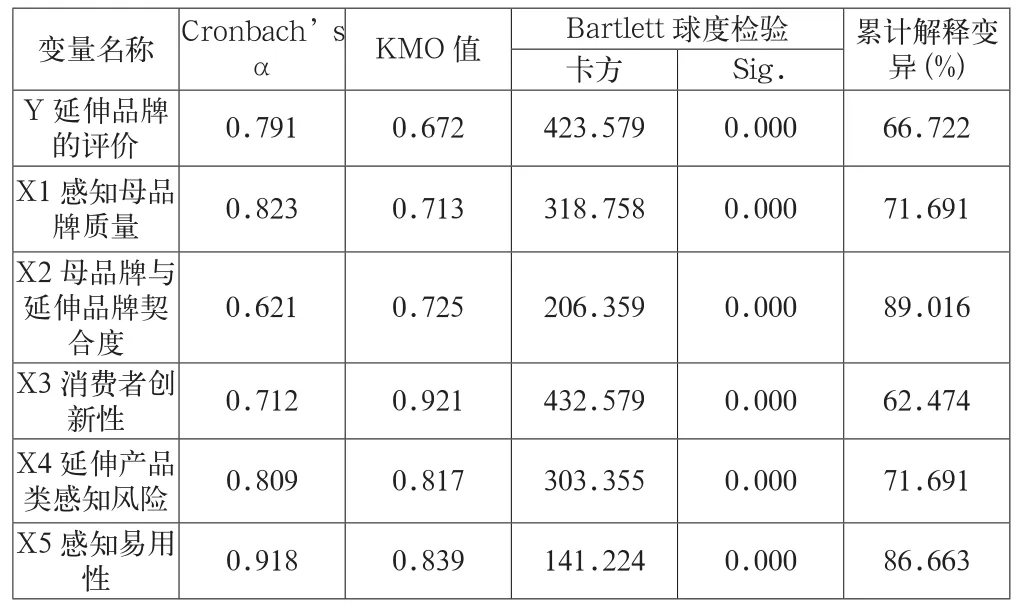

本文采用spss19.0进行数据统计和处理,具体结果见表1。用Cronbach’s α检验样本信度,结果均大于0.7;用因子分析检验量表效度,采用主成分分析法,最大方差正交旋转法旋转主轴,萃取特征值大于1的公因子。提取6个公因子,累计方差的解释变异在60%~90%之间,说明能较好地解释变量。

表1 变量检验表

3.2 多元回归及模型检验

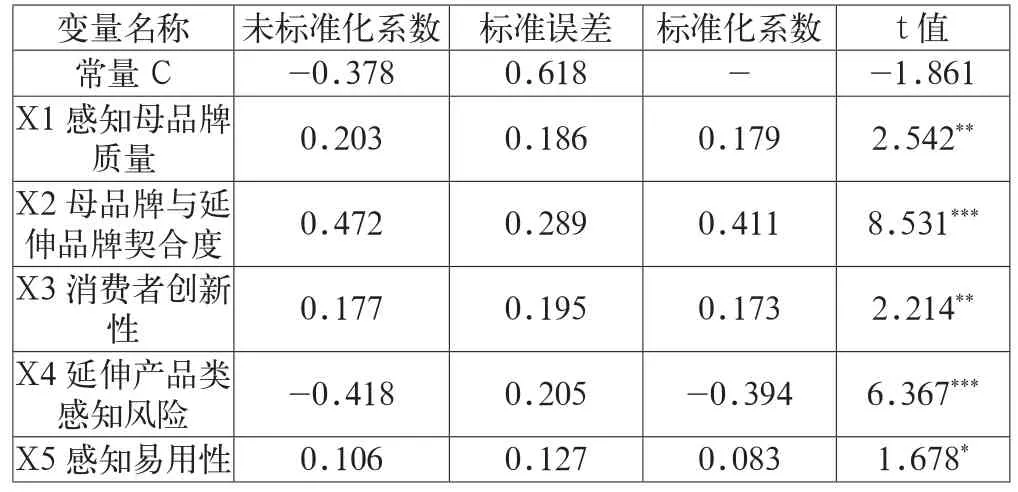

采用逐步回归方法,建立多元回归模型(见表2)。

表2 多元回归模型

3.3 模型结论

综上分析,我们得到以下结论。

(1)H1成立:母品牌质量对延伸品牌的评价有正面影响。消费者对用友核心产品质量越有信心,就会产生品牌晕轮效应,认为其延伸产品在质量也有同样的保障,对其开发的互联网理财平台也有更多的使用意愿。

(2)H2成立:母品牌与延伸产品之间契合度,对延伸品牌的评价有正面影响。用友的核心产品是财务软件,属于软件开发类别,与互联网理财平台同属信息技术服务,因此有较好的技术传承性和契合度,消费者越是认同这种契合度,对其开发的互联网理财平台也就越有信心。

(3)H3成立:消费者自身创新性对延伸品牌的评价有正面影响。消费者自身主观上越愿意接纳新事物,对互联网理财平台这类全新金融理财形式越有尝试意愿。

(4)H4成立:延伸产品的感知风险对延伸品牌的评价有负面影响。消费者认为互联网理财平台是一个高风险领域,对用友这类信息技术或互联网企业涉足理财领域用户普遍持怀疑态度,消费者会更倚重于专业的金融企业,因此更多的风险回避者不接纳用友这类企业在互联网金融领域的品牌延伸策略。

(5)H5成立:感知易用性对延伸品牌的评价有正面影响。鉴于信息技术的快速发展及电子银行的普及,消费者普遍认为互联网理财操作容易、技术上便捷,对专业从事软件开发或信息技术的企业推出的互联网理财平台在操作性上会有较高的评价,因此母品牌良好的易用性体验会提高消费者对延伸产品的评价。4 营销启示

依据以上研究结论,我们对新兴的互联网理财平台营销给出以下几点启示。

(1)通过已有知名品牌进行互联网理财平台营销有着降低营销成本、迅速打响知名度的良好效果。企业在营销中应突出母品牌的概念,同时提高母品牌的企业形象,以此唤起消费者对母品牌的忠诚度,从而迅速笼络消费者。这也正是目前越来越多的互联网理财平台营销的主要手段,例如用友推出友金所、平安推出陆金所、腾讯推出理财通等,均以突出母品牌作为广告重点。

(2)要加强母品牌与互联网理财平台之间的契合度,并合理评估行业风险。金融行业是个复杂的、高风险的行业,有着自己的一套风险监控机制。这就告诉我们,作为母品牌,在选择进驻互联网理财平台领域时要慎重评估产品之间的关联度,特别是互联网企业进入金融领域,仅仅依靠大数据并不能有效抵御金融风险,一旦风险事件出现,则会引起消费者恐慌性挤兑,继而波及到整个行业。

(3)互联网理财平台的客户群要与传统银行理财大客户区分开来,互联网理财平台更适合相对年轻的中产阶级和小资人群。他们生活在信息技术大爆发的时代,追求时尚、便捷的生活,对新兴事物有着强烈的尝试欲。这个群体虽然没有大规模的资产,但有一定的经济基础,理财观念新,因此小额理财的意愿较强,是互联网理财平台的最佳客户。

(4)为推广互联网理财平台,应注重提升顾客体验。现代经济是“以客户为中心”的体验式经济,越来越多的企业线上线下联盟,提供更多的、满意的顾客体验形式已经是未来企业竞争的重要筹码。互联网理财平台作为一种线上的金融理财平台,应当更多的倾力于设计人性化操作系统、开发用户安全性技术、提供全方位的客户理财体验,从而提升用户满意度。

参考文献

[1] 高申瑞.互联网金融消费特征及忠诚度实证分析[J].当代经济,2015(19).

[2] 单汨源.基于TAM的互联网金融品牌延伸影响机制研究[J].管理评论,2015(08).

[3] 许衍凤,杜恒波.餐饮老字号品牌延伸对品牌形象的影响机制研究——基于感知契合度的视角[J].北京工商大学学报,2015 (05).

[4] 王萌萌.服务品牌延伸消费者评价的模型构建[D].南京大学,2013.

中图分类号:F832

文献标识码:A

文章编号:2096-0298(2016)05(b)-007-02

基金项目:①2016年浙江农业商贸职业学院院级课题《互联网P2P平台的品牌延伸评价机制研究》成果(KY201609)。