企业成本费用粘性文献综述*

2016-07-27 03:24中南财经政法大学会计学院李秉成邝玉珍江婉滢

财会通讯 2016年12期

中南财经政法大学会计学院 李秉成 邝玉珍 江婉滢

企业成本费用粘性文献综述*

中南财经政法大学会计学院李秉成邝玉珍江婉滢

摘要:本文从企业成本费用粘性特征、粘性基本理论、粘性影响因素以及粘性经济后果方面对已有文献进行综述。综述表明:对成本费用粘性特别是粘性影响因素的研究取得了丰硕的研究成果,但缺乏对成本费用粘性经济后果,成本费用粘性分类信息与决策具体原因、动机的对应关系,以及“成本费用粘性影响因素→成本费用粘性程度→成本费用粘性经济后果”等问题的系统性研究。本文以期为成本费用粘性未来的研究提供参考。

关键词:成本费用粘性粘性影响因素粘性经济后果

一、引言

企业成本费用粘性概念的提出是成本费用理论研究领域取得的一项重要成果。学界对成本费用粘性存在性及特征、成本费用粘性影响因素以及成本费用粘性经济后果展开了大量研究。已有研究文献表明,不同国家及不同行业企业都存在成本费用粘性现象;宏观经济、法律制度、行业环境、公司治理、企业管理者能力及预期、生产经营状况等因素影响成本费用粘性,而成本费用粘性又会增加利润波动性。目前,对成本费用粘性特别是粘性影响因素研究取得了比较丰富的成果。本文从企业成本费用粘性存在性,粘性影响因素及经济后果等方面进行文献综述。为使粘性影响因素的综述更具内在逻辑性,本文从管理者特征及宏观经济环境、成本费用决策动机与企业内外部监管,以及企业生产经营状况与行业环境这3方面对成本费用粘性影响因素进行综述。通过文献综述,本文认为,未来需要对以下问题展开深入研究:成本费用粘性经济后果;成本费用粘性分类信息与具体决策原因、动机的对应关系;成本费用粘性影响因素→成本费用粘性程度→成本费用粘性经济后果的综合研究。

二、成本费用粘性概念与特征

传统成本性态理论假设成本费用与业务量是一种线性关系,即成本费用变化与业务量变化相关,而与业务量增减变化方向无关。但Norren&Soderstrom(1997)发现,企业成本费用对收入上升的反应比对收入下降的反应更为敏感。Anderson、Banker&Janakiraman(以下简称ABJ)(2003)进一步研究发现,费用在业务量增加时的变化率大于在业务量减少时的变化率,并将此现象其定义为“费用粘性”。后来,大批学者研究表明,成本费用粘性现象广泛存在于不同行业以及不同国家企业的营业成本、销售费用、管理费用、职工薪酬等各项成本费用中(Subramaniam、Weidenmier,2003;Calleja等,2006;孙铮、刘浩,2004;孔玉生、朱乃平、孔庆根,2007;方军雄,2009),即成本费用粘性具有普遍性特征。成本费用粘性具有反转性特征,即随着时间间隔的延长,前期收入下降引起的成本费用粘性会逐渐变小甚至消失(ABJ,2003;孙铮、刘浩,2003;孔玉生、朱乃平、孔庆根,2007;韩飞、刘益平,2010)。成本费用粘性还具有分层性特征,即小范围的业务量变化不会导致成本费用粘性现象,此时,成本费用与收入呈线性变化关系;当收入波动超过一定幅度后,成本费用粘性现象便出现了,并且随着收入变化幅度的增大而增大;但当收入变化幅度增加到一定程度后,成本费用粘性将逐渐减小(Subramanian &Weidenmier,2003;Calleja等,2006;孔玉生、朱乃平、孔庆根,2007;韩飞、刘益平,2010)。

三、成本费用粘性理论

目前解释成本费用粘性形成原因的理论有:契约观、效率观、机会主义观(孙铮、刘浩,2004;边喜春,2004),调整成本、管理者乐观预期、代理问题(Banker et al.,2010;江伟、胡玉明,2011;王红军、杨琳琳,2011;涂柳媚,2014),以及交易费用理论、委托代理理论、不完全契约理论(万寿义、王红军,2011)等。在成本费用研究文献中,认可度比较高是调整成本、管理者预期以及机会主义观三种理论。

(一)调整成本成本费用变化反映了企业资源配置的调整,而调整资源配置一般会产生调整成本(ABJ,2003)。调整成本可分为涉及货币资金的调整成本和涉及心理因素的调整成本(Banker et al.,2011;万寿义、王红军,2011)。涉及货币资金的调整成本有:解聘员工支付的解约费用,处置资产的低价抛售损失和处置费用,未来业绩上升时招聘新员工的招聘费和培训费,以及购入新资产支付的运输费、安装费和采购费用(如采购人员的差旅费、订立合同费用)等。涉及心理因素的调整成本是指企业裁员及抛售资产等行为挫伤员工工作积极性所产生的损失。调整成本理论对企业成本费用粘性的解释是:当企业业务量下降时,管理者在权衡资源调整成本和闲置成本的基础上做出资源配置调整决策,若调整资源带来的成本大于维持资源所产生的费用,管理者则不会马上调整资源配置,从而形成成本费用粘性(Banker et al.,2010;江伟、胡玉明,2011;王红军、杨琳琳,2011;涂柳媚,2014等)。

(二)管理者预期管理者预期理论对企业成本费用粘性的解释是:在业务量下降时,若管理者对企业产品未来销量持乐观态度,则会保留闲置资产,以避免削减现有资源可能导致的调整成本,从而增强企业成本费用粘性;若管理者对企业产品未来销量持悲观态度,则会削减闲置资产,从而减弱企业成本费用粘性,甚至出现成本费用反粘性(ABJ,2003;Banker等,2010;王满、曹歌,2012;李粮、赵息,2012;Blue等,2013;Chen等,2015)。

(三)机会主义观机会主义行为理论对企业成本费用粘性的解释是:在IPO上市、融资(如增股、配股、发行债券、银行借款)、避免盈余下降、管理者规避绩效考评损失、“洗大澡”盈余管理、“构建帝国主义”等一系列机会主义动机驱使下,管理者会利用信息不对称,调整资源配置及成本费用。这些行为可能会导致企业成本费用与收入的非对称变化,从而产生成本费用粘性或反粘性现象(孙铮、刘浩,2004;Kama、Weiss,2011;Chen、等2012;李粮、赵息,2013)。

四、成本费用粘性影响因素

根据以往文献研究结论,成本费用粘性影响因素有宏观经济、法律制度、行业等企业外部因素,也有公司治理、生产经营、管理者特征等企业内部因素。在上述因素中,宏观经济因素影响管理者预期等因素,法律制度、公司治理等因素影响和制约管理者决策动机等因素,而企业生产经营状况因素与行业环境因素都具有客观性。为了使成本费用粘性影响因素综述具有一定的内在逻辑性,本文从管理者特征及宏观经济环境、成本费用决策动机与企业内外部监管,以及企业生产经营状况与行业环境方面对成本费用粘性影响因素进行综述。

(一)管理者特征及宏观经济环境管理者是成本费用决策主体,管理者能力、过度自信以及未来预期等因素影响成本费用决策,进而影响成本费用粘性。已有研究表明,若管理者能力较低,当业务量下降时,管理者并非不愿意而是没有能力及时调整成本费用,从而导致成本费用粘性(孙铮、刘浩,2003)。管理者过度自信与企业成本粘性成正相关关系(王娅婷、韩静,2014;梁上坤,2015),但在债务约束较强时,管理者过度自信并不会显著提高公司成本费用粘性(梁上坤,2015)。当管理者对未来市场持乐观态度时,会强化成本费用粘性;相反,当管理者对未来市场持悲观态度时,会弱化成本费用粘性,甚至出现成本费用反粘性(Banker et al.,2010;王满、曹歌,2012;李粮、赵息,2013等)。宏观经济状况影响管理者未来预期,进而影响企业成本费用粘性。已有研究表明,当宏观经济处于增长阶段时,管理者往往对未来持乐观预期,即使当期营业收入下降,也会认为该下降是暂时的而不削减资源投入,从而强化成本费用粘性;而当经济处于下降阶段时,管理者会认为当期营业收入下降不会是暂时的,缩减资源所发生的调整成本将小于维持闲置资源所带来的成本,因此会立即缩减资源,从而降低成本费用粘性水平(ABJ,2003)。不过,对我国数据研究表明,虽然经济增长可能会增强企业成本费用粘性,但检验结果不显著(孙铮、刘浩,2004;王满、曹歌,2012)。分行业研究表明,宏观经济增长增强了房地产行业成本费用粘性,但减弱了制造业、电煤水供应业、信息技术业和批发零售贸易业成本费用粘性(刘武,2006)。宏观经济环境影响产品需求及管理者应对决策,从而影响企业成本费用粘性。宏观经济环境的不稳定性往往会导致产品需求的不确定性。研究表明,在产品需求不确定的情况下,管理者倾向于采用灵活的技术以降低调整成本,而调整成本低的企业能够及时调整成本费用,降低成本费用粘性水平。即产品需求不确定性能够降低成本费用粘性(Kama and Weiss,2011)。但也有观点认为,在需求不确定情况下,企业为了减少未来需求增加所产生的资源紧缺成本和不能满足市场需求而带来的机会成本,管理者倾向于维持较多的生产资源。因此,需求不确定性会增强成本粘性水平(Banker、Byzalov&Plehn-Dujowich,2014)。

(二)成本费用决策动机与企业内外部监管管理者决策目标和动机影响成本费用决策方案的选择和实施,从而影响成本费用粘性水平。已有文献研究表明,管理者动机既可能增强企业成本费用粘性,也可能弱化企业成本费用粘性。管理者规避损失和盈余下降(Dierynck、Renders,2009;Kama、Weiss,2011;王满、曹歌,2012;聂建平,2015)、保持盈余和业绩增长(Dierynck et al.,2012;李粮、赵息,2013)、继任管理层在上任当年提升业绩(车幼梅、陈煊,2013)等动机会削弱公司成本费用粘性。若高管激励以盈利为基础,则管理者会为了达到盈利目标,控制企业成本费用水平,从而降低企业成本费用粘性(Kama and Weiss,2013)。特别是,在报酬结构中,若短期报酬比例较高,为了追求短期利润,管理者会控制当期成本费用,从而导致企业成本费用粘性水平降低(Wiersma,2010;车幼梅、陈煊,2013)。但管理层扩张动机及“构建帝国主义”动机等却会增强企业成本费用粘性(Chen等,2012;穆林娟,2013)。盈余管理是管理者实现上述动机的手段之一,显然盈余管理会影响成本费用粘性(陈磊、宋乐、施丹,2012)。具体来说,管理层向上调节应计盈余行为会弱化企业成本费用粘性,而向下调节应计盈余行为会强化企业成本费用粘性(江伟、吕喆,2013,江伟、胡玉明、吕喆,2015)。公司治理质量高以及监管力度大可减轻代理问题,制约成本费用决策过程中管理者机会主义行为,从而影响成本费用粘性。研究文献表明,公司治理质量高,成本费用粘性水平低(Chen等,2008),公司治理水平与成本费用粘性呈负相关关系(Chen、Hai Lu&Sougiannis,2012)。以我国公司为研究样本,对公司治理结构与成本费用粘性关系进行研究,也得到如下结论:董事会规模适当、CEO与董事长两职分离、董事会成员中外部董事比例提高、大股东持股比例提高以及机构投资者持股增加等都能降低公司成本费用粘性(万寿义、王红军,2011;王明虎、席彦群,2011;房曼重、杨凤,2013;,徐圣男,2013)。另外,由于民营企业对经营者监管力度大,民营控股企业成本费用粘性小于国有控股企业(万寿义、徐圣男,2012;刘媛媛、刘斌,2014)。中央国企比地方国企面临更多行政监管和社会舆论监督,民营企业比地方国企具有更好的公司治理效力,因此民营企业和中央企业相对于地方国企具有更低的高管薪酬粘性(方军雄,2009)。高质量的外部审计缓解了企业代理冲突,从而降低管理层机会主义行为引起的成本费用粘性(罗宏、曾永良,2015),例如:国际四大审计的上市公司成本费用粘性显著低于非四大审计的上市公司,但国内十大与国内非十大审计的公司,其成本费用粘性则不存在显著差异(梁上坤、陈冬、胡晓莉,2015)。政府制度通过诱导和约束成本费用决策行为来影响成本费用粘性。我国《中央企业负责人经营业绩考核暂行办法》将考核结果直接与经营者薪酬挂钩,主要考核指标包括利润、以利润指标为基础的收益率、资产保值增值率等。研究文献表明,该办法实施后,企业成本费用粘性水平降低了。因为在该考核办法下,管理者会通过控制企业成本费用来提高企业利润,最终达到提高自身报酬的目的(曹晓雪、于长春、周泽将,2009)。2007年新会计准则实施后,管理层应计盈余管理行为对企业成本粘性影响减弱(江伟、吕喆,2013)。原因是:一方面,新会计准则减少了上市公司利用资产减值操纵会计盈余的空间;另一方面,新会计准则规定上市公司计提的坏账准备和存货跌价准备要计入“资产减值损失”科目,而不再计入“管理费用”科目,这减少了管理层应计盈余管理行为产生的管理费用账面数额变化,进而减少了由此而产生的费用粘性。国家法律制度也通过约束和监督成本费用决策行为来影响成本费用粘性。研究结论表明,相对于普通法系下的英美法律制度,法典法系下的法德法律制度更注重保护劳动者利益,公司解雇员工成本更高昂。因此,当营业收入下降时,法德两国企业倾向于保留资源以避免削减资源所带来的调整成本;而英美两国企业倾向于削减资源,或者是不签订在收入下降时可能加重企业负担的合同。法律制度对劳动者保护力度差异导致法德两国企业成本费用粘性水平高于英美两国企业(Calleja、Steliaros&Thomas,2006)。以经济合作发展组织中19个国家数据为样本的研究表明,一个国家的工资议价能力越高,雇员保护法案越严格,该国企业成本费用粘性程度越高;而集体谈判时工人集中度越高、协调能力越强,失业救济金越高,企业成本费用粘性程度越低(Banker&Chen,2006)。我国《劳动合同法》增强了对劳动者的权益保护,大大提高了企业裁减员工成本,这将减少企业业务量下降时裁减员工的规模,从而增强了企业薪酬粘性(刘媛媛、刘斌,2014)。企业生产经营模式影响资产和劳动密集度,而资产和劳动密集度通过调整成本影响成本费用粘性。研究文献表明,存货、固定成本等资产密集度高、劳动力密集度高的企业,其资源配置调整成本较高(Subramaniam&Weidenmier,2003)。当业务下降时,企业难以向下调整成本费用,从而导致较高的成本费用粘性水平,即企业资产密集度和劳动力密集度与企业成本费用粘性程度呈正相关关系(ABJ,2003;Calleja等,2006)。对银行数据的研究也得到了相同的结论,即固定成本比重大的银行,成本粘性水平高(Porporato,2010)。核心竞争力部门调整成本高于非核心竞争力部门,因此处于核心竞争力部门的成本费用粘性水平高于非核心竞争力部门(Balakrishnan &Gruca,2008)。

(三)企业生产经营状况与行业环境企业生产经营状况反映产能利用率,而产能利用率是收入变化时影响资源增减决策的重要因素之一,因而也会影响企业成本费用粘性水平。文献表明,产能利用充分的企业成本费用粘性大,而产能过剩的企业成本费用粘性小(Balakrishnan、Petersen&Soderstrom,2004;常琳琳,2013),甚至可能出现成本费用反粘性(常琳琳,2013)。这是因为:对于产能利用充分的企业,当业务量增加时,现有产能难以满足增长需要,需要增加资源投入;而当业务量下降时,则正好缓解了企业产能紧缺问题,不需要减少资源投入,这使得业务量增加时成本费用增加幅度大于业务量减少时成本费用减少幅度,形成成本费用粘性。相反,对于产能过剩的企业,当业务量增加时,现有产能能满足业务量增长需要,不需要增加资源投入;而业务量下降时,企业会出现更多的闲置产能,促使企业大幅削减现有资源,这使得业务量增加时成本费用增加幅度小于业务量减少时成本费用减少幅度,形成成本费用反粘性。企业生产经营状况一般会反映到自由现金流中,而自由现金流也会影响企业成本费用粘性。文献表明,自由现金流越多,企业成本费用粘性越高(Chen、Hai Lu&Sougiannis,2008;Banker等,2011;王明虎、席彦群,2011)。其原因是:企业自由现金流量多,经营者可能过度投资或增加在职消费以增加自身效用,或者企业没有降低成本费用支出的压力导致管理者没有向下调整成本费用的动力。不同行业成本费用粘性程度不同(Subramaniam&Weidenmier,2003;刘武,2004;孔玉生、朱乃平、孔庆根,2007;王满,刘水,石瑞,2014等)。制造业存货和固定资产水平高,其成本费用粘性水平较高,而商贸业固定资产比重较小,其成本费用粘性水平较低(Subramaniam&Weidenmier,2003)。由上述可知,行业资产密集度差异可能是导致行业成本费用粘性差异的一个重要原因。市场竞争强度与成本费用粘性呈正相关关系(Anderson、Chen,2005)。因为在市场竞争激烈的情况下,大幅度缩减关键部门成本费用会对公司竞争力造成重大不利影响,因此,为了保持竞争力,即使这些部门营业收入大幅下降,其成本费用开支也不会被降低。但利用我国企业数据的研究却得出了不同的结论,如行业竞争可以抑制成本费用粘性(梁上坤、董宣君,2013),寡头市场企业成本费用粘性显著强于垄断竞争市场的企业(刘晋、赵丽萍,2015)。其解释是:处于竞争激烈行业的企业利润率低,一旦经营收入减少,管理者会更愿意降低资源投入和成本费用以避免更大的损失,从而使得成本费用粘性降低。由上述可知,行业市场竞争强度差异可能是导致行业成本费用粘性差异的另一个重要原因。

五、成本费用粘性的经济后果

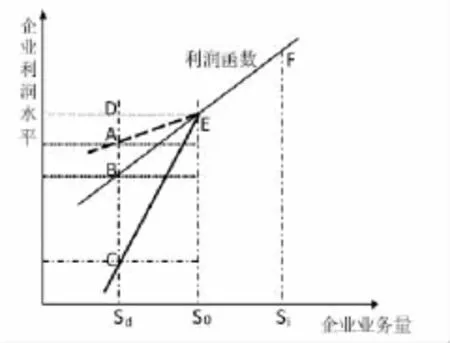

(一)增大企业利润波动性企业存在成本费用粘性意味着当业务量减少,收入下降时,成本费用只是小幅下降,从而导致单位成本增加,企业利润更大幅度地下降。即成本费用粘性放大了收入下降所导致的企业盈余下降幅度(Weiss,2010)。假设:存在成本费用粘性、反粘性和无粘性三种情况,无论业务量怎样变化,三种情况的营业收入始终相同;在收入增加时,三种情况成本费用增量相同,但在收入减少时,成本费用粘性企业的成本费用减少幅度最小,反粘性企业的成本费用减少幅度最大,无粘性企业的成本费用变化与收入变化呈线性关系。在上述假设条件下,成本费用粘性与企业利润关系可用图1直观表示(Dan Weiss,2010)。在图1中,横坐标代表企业业务量,纵坐标代表企业利润水平,线段CEF、AEF、BEF分别代表成本费用粘性、反粘性及无粘性公司利润与业务量的关系。由图可知,在业务量由So下降到Sd时,成本费用粘性企业利润变化幅度大于无粘性及反粘性公司利润变化幅度(如图:DC>DB>DA),即成本费用粘性增大了企业业务量下降时的利润波动性。

图1 企业业务量、成本粘性与利润波动关系

(二)影响分析师预测准确性成本费用粘性的存在增加了企业利润变动幅度,即成本费用粘性的存在增加了企业未来利润的不确定性。而利润的不确定性会增加分析师盈余预测的难度,降低盈余预测的准确性(Dan Weiss,2010)。从理论上讲,若分析师认识到成本费用粘性对企业盈余预测的影响,并在盈余预测时排除该影响,则可提高其盈余预测的准确性。已有文献研究表明,以成本为基础构建的盈余预测模型(CVCS)比ROE盈余预测模型、OPINC盈余预测模型和CASH盈余预测模型具有更高盈利预测准确性,并能提供更丰富的信息(Banker、Chen,2006、苏文兵、李心合、段治翔,2012)。这表明,考虑了成本费用粘性之后的盈余预测模型(CVCS)确实能提高企业盈余预测的准确性,同时也验证了“成本费用粘性会影响分析师盈余预测准确性”这一判断。由于成本费用粘性的存在降低了分析师盈余预测的准确性,分析师不愿意对高成本费用粘性企业展开盈余预测(Dan Weiss,2010),投资者也降低了对这类企业盈余预测的依赖程度,即资本市场对这类企业的盈利预测反应较弱(Dan Weiss,2010;吕晶晶,2012)。

六、研究述评与未来研究展望

在研究成本费用理论中,管理经济学中的短期与长期成本理论、管理会计中的成本费用性态理论都假设成本费用与收入成某种函数关系,成本费用变化仅仅是收入变化的函数“输出”结果,因此通过成本费用变化难以观察成本费用决策行为。而成本费用粘性概念的提出为企业外部人观察和探讨企业成本费用管理决策行为提供了一个新的视角,拓展了成本费用的研究领域(Anderson、Lanen,2007;江伟、胡玉明,2011)。但已有文献几乎只研究了上市公司的成本费用粘性情况,然而非上市公司在各方面都与上市公司存在显著的区别,因此,对上市公司的成本费用粘性研究得出的结论并不一定具有普适性(江伟、胡玉明,2011;涂柳媚,2014)。而且并非所有的成本费用都具有粘性(Malik,2012;苏捷、苏宁、周莉,2012;李粮、宋振康,2013),在考察成本费用粘性时不应该用营业成本或者销管费用等这些大的成本费用项目,而应对其细分项目进行考察,以发现到底是哪些具体的成本费用项目导致粘性的存在。对于成本费用粘性信息的利用,其高低并不是评判企业经营好坏的定性标准,不同行业特征、地域特征、不同资产规模、不同发展路径、发展阶段都会对公司的成本费用策略产生影响,进而导致成本费用粘性水平的差异(李粮、宋振康,2013;马永强、张泽南,2013)。然而,究竟何种费用粘性水平对企业来说是最合适的,如何建立有效的成本费用计划、预警与控制系统、正确评价管理者业绩并对其实施有效的激励、以及提高盈余预测的准确性等,需要学界的进一步研究(王红军、杨琳琳,2011;李粮、宋振康,2013;武张鑫、李跃文,2014)。除上述之外,已有文献对成本费用粘性的研究还存在如下不足:

以往成本费用粘性理论研究的重点是检验成本费用粘性的存在性和成本费用粘性形成原因,而对成本费用粘性经济后果研究取得的成果较少,且主要集中在成本费用粘性对分析师盈余预测方面的影响。对此,成本费用粘性的经济后果需要学界的进一步的研究。因为只有了解成本费用粘性的经济后果,才能拓展成本费用粘性理论的应用。

成本费用粘性为企业外部人观察和探讨企业成本费用管理决策行为提供了一个新途径,因此,成本费用粘性概念的提出是成本费用研究领域的一个重要进展。但由于成本费用粘性是众多因素综合影响的结果,企业外部人难以根据成本费用粘性信息推断形成企业成本费用粘性的具体原因,也就难以判断企业成本费用决策的具体行为,从而难以衡量企业管理者的经营业绩。对此,未来需要进一步研究“成本费用粘性分类信息与决策具体原因、动机”的对应关系,以使企业外部人能通过成本费用粘性观察企业成本费用管理决策行为,并据以考察管理者的经营业绩。

“成本费用粘性影响因素→成本费用粘性程度→成本费用粘性经济后果”具有内在的逻辑性,而以往研究分别侧重探讨“成本费用粘性影响因素→成本费用粘性程度”、“成本费用粘性程度→成本费用粘性经济后果”,缺乏对“成本费用粘性影响因素→成本费用粘性程度→成本费用粘性经济后果”的综合研究。未来可将成本费用粘性影响因素细化为企业外部影响因素,如法律制度、宏观经济增长、经济政策(财政政策、产业政策、货币政策)等,企业内部影响因素,如公司治理、生产经营模式等,将成本费用粘性经济后果细化为企业业绩、财务状况等,然后以成本费用粘性为中间变量,构成一个研究框架和不同的研究组合。

参考文献:

[1]边喜春:《费用“粘性”的成因及控制对策》,《价格月刊》2005年第12期。

[2]曹晓雪、于长春、周泽将:《费用“粘性”研究:来自中央企业的经验证据》,《产业经济研究》2009年第1期。

[3]常琳琳:《成本粘性与产能利用率分析》,《财会通讯》2013年第5期。

[4]车幼梅、陈煊:《管理层自利行为对成本粘性的影响研究》,《现代管理科学》2013年第8期。

[5]陈磊、宋乐、施丹:《企业的成本粘性被高估了吗?基于中国上市公司的实证研究》,《中国会计评论》2012年第1期。

[6]方军雄:《我国上市公司高管的薪酬存在粘性吗?》,《经济研究》2009年第3期。

[7]房曼重、杨凤:《我国制造业上市公司费用粘性行为影响因素研究:基于外部与内部因素的经验分析》,《会计之友》2013年第3期。

[8]韩飞、刘益平:《关于制造业上市公司总成本粘性的实证分析》,《财会月刊》2010年第33期。

[9]江伟、胡玉明、吕喆:《应计盈余管理影响企业的成本粘性吗》,《南开管理评论》2015年第2期。

[10]江伟、胡玉明:《企业成本费用粘性:文献回顾与展望》,《会计研究》2011年第9期。

[11]江伟、吕喆:《新会计准则,盈余管理与成本粘性》,《国际化与价值创造:管理会计及其在中国的应用——中国会计学会管理会计与应用专业委员2012年度学术研讨会论文集》2012年。

[12]孔玉生、朱乃平、孔庆根:《成本粘性研究:来自中国上市公司的经验证据》,《会计研究》2007年第11期。

[13]李粮、宋振康:《经理人自利动机对费用粘性的影响研究》,《山西财经大学学报》2013年第12期。

[14]李粮、赵息:《公司高管乐观预期对费用粘性的影响研究》,《北京理工大学学报》2013年第6期。

[15]李粮、赵息:《我国上市公司经理人动机对费用粘性影响研究》,《天津大学学报》2013年第16期。

[16]刘晋、赵丽萍.市场竞争程度对成本影响的实证研究:基于深沪主板上市企业的数据》,《会计之友》2015年第11期。

[17]刘武:《企业费用“粘性”行为:基于行业差异的实证研究》,《中国工业经济》2006年第12期。

[18]刘媛媛、刘斌:《劳动保护、成本粘性与企业应对》,《经济研究》2014年第5期。

[19]罗宏、曾永良:《外部审计、产权性质与费用粘性》,《南京审计学院学报》2015年第2期。

[20]马永强、张泽南:《金融危机冲击、管理者盈余动机与成本费用粘性研究》,《南开管理评论》2013年第6期。

[21]穆林娟、张妍、刘海霞:《管理者行为、公司治理与费用粘性分析》,《北京工商大学学报》2013年第1期。

[22]梁上坤:《管理者过度自信、债务约束与成本粘性》,《南开管理评论》2015年第3期。

[23]梁上坤、陈冬、胡晓莉:《外部审计师类型与上市公司费用粘性》,《会计研究》2015年第2期。

[24]梁上坤、董宣君:《行业竞争程度与成本费用粘性》,《现代管理科学》2013年第7期。

[25]聂建平:《管理者预期、盈利目标激励与成本粘性》,《财会通讯》2015年第18期。

[26]吕晶晶:《成本粘性、盈利预期和市场反应》,南京大学2012年硕士学位论文。

[27]苏捷、苏宁、周莉:《成本费用粘性水平与管理层评价初探》,《会计之友》2012年第29期。

[28]苏文兵、李心合、段治翔:《基于成本粘性的盈利预测及其精度检验》,《数理统计与管理》2012年第5期。

[29]孙铮、刘浩:《中国上市公司费用“粘性”行为研究》,《经济研究》2004年第12期。

[30]涂柳媚:《国内外成本粘性研究综述》,《财会通讯》2014年第9期。

[31]万寿义、王红军:《费用粘性成因的理论分析》,《湖南财政经济学院学报》2011年第4期。

[32]万寿义、王红军:《管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据》,《经济与管理》2011年第3期。

[33]万寿义、徐圣男:《中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角》,《审计与经济研究》2012年第7期。

[34]王红军、杨琳琳:《国外费用粘性研究述评与启示》,《新会计》2011年第8期。

[35]王满、曹歌:《管理者预期对费用粘性的影响研究》,《国际化与价值创造:管理会计及其在中国的应用——中国会计学会管理会计与应用专业委员2012年度学术研讨会论文集》2012年。

[36]王满、刘水、石瑞:《基于行业差异和成本类型的中国成本费用粘性实证分析》,《大连海事大学学报》2014年第5期。

[37]王明虎、席彦群:《产权治理、自由现金流量和企业费用粘性》,《商业经济与管理》2011年第9期。

[38]王娅婷、韩静:《管理者过度自信对成本粘性影响的实证研究》,《商业会计》2014年第19期。

[39]武张鑫、李跃文:《成本粘性研究十年综述》,《财会通讯》2014年第5期。

[40]徐圣男:《企业费用粘性现象的变化规律及影响因素研究——基于实际控制人的视角》,东北财经大学2013年博士学位论文。

[41]周倩、韩静:《基于管理层自利行为的成本粘性研究综述》,《商业会计》2014年第14期。

[42]Anderson M,Banker R,Janakiraman S.Are Selling,General,and Distribution Costs Sticky?Journal of Accounting Research,2003.

[43]Anderson S W,CX Chen,and S M Young.Sticky Costs as Competitive Response:

Evidence on Strategic Cost Management at Southwest Airlines.SSRN Working Paper,2005.

[44]Balakrishnan R.,Gruca T.Cost Stickiness And Core Competency.Contemporary Accounting Research,2008.

[45]Balakrishnan R,Peterson M.Soderstrom N,Does Capacity Utilization Affect the Stickiness of Costs?Account. Audit.Finance,2004.

[46]Banker R,Byzalov D,Plehn-Dujowich J.Sticky Cost Behavior:TheoryandEvidence.WorkingPaper,Temple University,2011.

[47]Banker R.D.&Chen,L.Labor Market Characteristics andCross-countryDifferencesinCostStickiness.SSRN Working Paper,2006.

[48]Banker,R.D.&Chen,L.Predicting Earnings Using a Model Based on Cost Variability And Cost Stickiness.The Accounting Review,2006.

[49]Banker,R.D.,M.Ciftci,andR.Mashruwala. Managerial Optimism and Cost Behavior.SSRN Working Paper,2010.

[50]Blue,Ghassem and Moazez,Elahe and Khanhossini,DavoudandNikoonesbati,Mohammad,TheRelationship between Perspective Managers and‘Sticky Costs’in the Tehran Stock Exchange.SSRN Working Paper,2013.

[51]Calleja K,Steliaros M,Thomas D.A Note on Cost Stickiness: SomeInternationalCompaines.Management Accounting Research,2006.

[52]Chen,C.X.,H.Lu and T.Sougiannis.Managerial Empire Building,Corporate Governance and the Asymmetrical Behavior of Selling,General,and Administrative Costs.SSRN Working Paper,2008.

[53]Chen,C.X.,H.Lu,and T.Sougiannis.The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs.Contemporary Accounting Research,2012.

[54]DierynckB,RendersA.EarningsManagement Incentives and the Asymmetric Behavior of Labor Costs.Working paper,Katholieke Universiteit Leuven,2009.

[55]Dierynck,B.,W.R.Landsman and A.Rendrs.Do Managerial Incentives Drive Cost Behavior?Evidence about the Role of the Zero Earings Benchmark for Labor Cost Behavior in Belgian Private Firms.The Accounting Review,2012.

[56]Eric Noreen,Naomi Soderstrom.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments.Review of Accounting Studies,1997.

[57]Jason V.Chen,Itay Kama and Reuven Lehavy. ManagementExpectationsandAsymmetricCostBehavior. Working Paper,University of Michigan,2015.

[58]Kama,I.and D Weiss.Do Earnings Targets and Managerial Incentives Affect Sticky costs?Journal of Accounting Research,2013.

[59]Kama,I.and D.Weiss.Do Managers’Deliberate Decisions Induce Sticky Costs?Working Paper,Tel Aviv University,2011.

[60]Mahfuja Malik.A Review and Synthesis of“Cost Stickiness”Literature.Working Paper,Boston University,2013.

[61]Porporato,M.,andE.Werbin.ActiveCost Management in Banks:Evidence of Sticky Costs in Argentina,Brazil and Canada.SSRN Working Paper,2010.

[62]RajivD.Banker, DmitriByzalov, JoseM. Plehn-Dujowich.DemandUncertaintyandCostBehavior. Accounting Review,2014.

[63]Weiss D.Cost Behavior and Analysts’Earnings Forecasts.The Accounting Review,2010.

[64]Wiersma,E..The Impact of the Reward Structure on Stickiness.Working Paper,VU University Amsterdam,2010.

(编辑 梁 恒)

*本文系教育部人文社会科学研究项目“宏观经济波动、成本费用粘性与企业经营业绩波动”(项目编号:14YJA790019)的阶段性研究成果。

猜你喜欢

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

皮革制作与环保科技(2020年13期)2020-03-17

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

中国外汇(2019年10期)2019-08-27

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

会计之友(2018年1期)2018-01-21