管理者任期、股权激励与企业创新研究

2016-09-19 01:12陈华东

中国软科学 2016年8期

陈华东

(华中科技大学管理学院,湖北 武汉 430074)

管理者任期、股权激励与企业创新研究

陈华东

(华中科技大学管理学院,湖北武汉430074)

本文以我国A股类上市公司为研究样本,将管理者异质性纳入委托代理理论的分析框架,选取管理者任期(包括既有任期和预期任期)这一视角,考察了管理者股权激励对企业创新的影响。结果发现:管理者股权激励与企业创新呈显著正相关;管理者对股权激励的敏感性呈倒U型关系,从而使股权激励对企业创新的激励作用也呈倒U型关系;管理者预期任期与股权激励正相关,且正向调节股权激励与企业创新的关系。进一步区分产权性质发现,在国有和非国有公司中,不同既有任期、预期任期的管理者对股权激励、企业创新的影响以及管理者任期对上述关系的调节作用均有差异。

既有任期;预期任期;股权激励;企业创新

一、引言

当前,我国正处于全面建成小康社会的关键时期以及加快转变经济发展方式的攻坚时期,如何提高自主创新能力,以成功实现资源依赖型向创新驱动型的战略变革,是这一时期经济发展的重点。企业作为经济发展的重要参与者,其创新能力就显得尤为重要。持续创新不仅是企业发展壮大、增强核心竞争力并获得超额利润的重要手段,更是其可持续发展的重要源泉。正因如此,如何激发企业的创新热情,提高创新能力成为当前的研究热点[1-2]。学术界从不同治理机制方面展开了研究,并取得了丰硕成果[3-9],其中也包括管理者股权激励[10-11]。

然而,从既有研究来看,大多数的文献仅直接考察了管理者股权激励对企业创新的影响,对如下两个方面的问题却鲜有关注:一是未能涉及管理者的异质性问题,即现有文献均是假设管理者为同质的,他们在行为方式、价值观念等方面不存在任何差异。这显然与现实不符。早在1984年,高层梯队理论就指出,管理者会因为其不同的背景特征(如性别、年龄、学历、任期等)而对企业决策以及绩效产生不同的影响,管理者并非同质[12]。相关实证研究也发现,不同背景特征的管理者对企业战略[13-14]、企业创新[15]、企业绩效[16-17]、企业避税[18]和盈余管理[19]等会产生不同的影响。因此,便不难推断,当管理者拥有不同背景特征时,他们对股权激励的敏感性将存在较大差异,从而使股权激励对企业创新的影响也不同。所以,不考虑管理者的上述差异来研究管理者股权激励对企业创新的影响,就将难以得出有效的结论。二是现有文献主要关注管理者股权激励对企业创新投入的影响,而对创新产出关注不够。实际上:管理者激励对企业创新的作用不仅表现在创新投入方面,还表现在创新产出即创新绩效上。例如,一个高创新投入但低创新产出的企业,其创新能力和绩效是高还是低,管理层受到的激励是否积极有效?显然,从创新投入单一层面很难解释清楚。因此,在研究管理者股权激励对企业创新影响时,如果不考虑企业创新产出,就难以全面揭示管理者股权激励对企业创新的激励作用。

基于上述研究的不足,本文以我国A股类上市公司为研究样本,将管理者异质性纳入委托代理理论的分析框架,选取管理者任期这一视角,来重新考察管理者股权激励对企业创新的影响。本文将首先考察管理者股权激励对企业创新的影响,接着分别从管理者既有任期和预期任期两视角,进一步考察股权激励对企业创新的影响,以判断不同任期的管理者在股权激励的作用下对企业创新的影响是否存在差异。考虑到我国的特殊治理环境,上述研究均将考虑公司产权性质的影响。之所以选择管理者任期这一视角是基于如下几点考虑:一是,相比管理者的其他特征,管理者任期一直受到学术界的高度重视。管理者的“任职期限问题”(Horizon Problem)已经成为一个经典的学术问题,代表着管理者与股东之间代理冲突的重要方面。因此,从任期的角度来进行考察,将能更加清晰的揭示出企业创新活动中可能存在的代理问题以及管理者股权激励的作用。二是,从现实背景来看,我国当前正在实施渐进式延迟退休政策,这一政策的实施无疑将对管理者的任期产生影响。而任期的改变又会对管理者的决策产生何种影响?本文对任期的考察试图为上述问题和政策的实施提供参考。三是,现有管理者任期的研究还不充分。例如现有研究只关注了管理者既有任期,而忽视了管理者预期任期。然而早有研究发现,管理者对未来任期预期的长短将直接影响他们未来的战略决策和行为选择,例如预期自己即将离任就会采取更多的短视行为[20]。因此,对管理者预期任期进行考察将有助于深入理解管理者任期异质性对企业创新活动的影响。

本文研究发现:管理者股权激励与企业创新呈显著正相关;管理者既有任期与股权激励敏感性呈倒U型关系,从而使股权激励对企业创新的激励作用也呈倒U型关系;管理者预期任期与股权激励正相关,且正向调节股权激励与企业创新的关系。进一步区分产权性质发现,管理者股权激励对创新产出的影响在两类产权性质的公司里并无显著差异,但是股权激励对创新投入的影响则是在非国有公司里更显著;管理者既有任期与股权激励的关系以及既有任期在股权激励与企业创新关系中的调节作用均是在非国有上市公司里更显著;管理者预期任期与股权激励的关系以及预期任期的调节作用则在两种产权性质的公司中并无显著差异。

本文预期在以下方面有所贡献:首先,从管理者任期的视角,将管理者异质性纳入委托代理理论的分析框架来探讨股权激励对企业创新影响的差异,将能够拓宽现有相关研究的视野;其次,对管理者预期任期的考察弥补了现有文献对管理者预期任期关注不够的缺陷,有助于深化人们对管理者任期的理解;最后,结合我国新兴加转轨经济的特殊治理环境,同时对企业创新投入与产出进行考察,将为我国当前的创新战略和经济发展提供理论和证据的支持。

二、理论分析与研究假设

创新是企业降低成本和提高竞争力的关键,是企业成败和经济发展的关键。它不同于一般的生产性活动,往往具有周期长、风险高、投入大以及异质性等特点[21]。因此,企业进行创新时,一方面需要管理者付出更多的私人成本,如更多的时间和精力投入、更大的风险承担等;另一方面也能给管理者带来私人收益,例如一旦创新活动获得成功,管理者不仅能获得更高的报酬、更大的控制权,同时还能获得更好的社会声誉。因此,根据经济人假说,管理者在做创新决策时就会对其私人成本与私人收益进行权衡,更多的考虑自身利益。一旦创新所花费的私人成本高于私人收益,管理者就可能减少创新活动,甚至是放弃创新;相反,如果管理者进行投资的私人收益较高,就可能激发他们的创新热情。但是在两权分离的情况下,管理者往往普遍缺乏创新动力。其原因就在于:首先,管理者难以像股东那样通过组合投资来分散企业创新的风险,其财富与前途唯一地取决于所经营企业的业绩,因此管理者比股东更厌恶创新所带来的风险;其次,企业创新不是服务于企业的短期目标,而是着眼于企业的长远利益。然而,管理者的私人收益往往跟企业短期利益联系更为紧密,如年薪与年度绩效挂钩等。企业创新所导致的资金占用往往会对公司财务的短期目标形成巨大的压力。同时,企业创新的高度不确定性所导致的高失败率也会对企业短期收益产生不利影响。因此,当自身职业风险无法分散且没有有效的激励时,管理者内在的创新动力将严重不足。

要缓解上述代理问题,理论上最有效的办法就是对企业高管进行剩余索取权激励,而股权激励被看作是满足上述目标的一种重要方式[22]。在我国,真正意义上的股权激励始自2006年,即2005年12月31日,《上市公司股权激励管理办法(试行)》的颁布实施。据统计,在2006年我国实施股权激励之初,推出股权激励计划的上市公司只有44家,而2013年则已达到158家。截止2013年,上市公司中发表过股权激励公告的公司共有538家,获得股东大会通过的有420家,占全部A股上市公司的18.67%。股权激励的核心是通过股权激励计划,让管理者持有一定数量的股权,从而让管理者的利益与股东利益紧密相联,实现管理者利益的外部化。人力资本产权理论就认为,股权激励能够有效地协调股东、公司和管理者三者间的利益,从而使管理者能够从可持续发展的角度来对公司的创新给予重视。激励理论也指出,由于股权激励的实施,管理者的行为将能够与股东保持一致,从而有力保障企业的经营活动,并提高管理者对创新投入的支持力度。综上,股权激励将能够激励管理者的创新投入。通常认为,创新投入是创新产出的重要保障,因此有理由相信,股权激励也将带动更多的创新产出。综上,本文提出假设1:

假设1:在其他条件相同的情况下,股权激励与企业创新投入、产出均正相关。

上述基于经济人假说的分析显然没有考虑管理者的异质性。根据高层梯队理论的思想,不同任期的管理者在股权激励的作用下对企业创新的影响可能会存在较大的差异。既有文献也确已证明,不同任期管理者的价值取向和行为选择均会存在差异,进而对企业决策及业绩产生不同的影响[15, 23-25]。据此我们不难推断,管理者任期不同会使其对股权激励的敏感性不同,从而进一步使股权激励对企业创新的激励作用存在显著差异。

管理者的任期通常被看作是管理者的管理生命周期,包含了丰富而又复杂的信息[26]。不同管理生命周期的管理者会由于不同的人生经历而表现出不同的认知能力、思维开放程度、工作热情以及学习能力[27-29]。为了更加全面系统的研究管理者任期,本文将从既有任期和预期任期两方面来进行。所谓既有任期是指管理者已经履职的时间,既有任期越长说明其工作时间越长,工作经历和经验越多,管理者对公司经营的内、外部信息了解更深入,其控制公司的能力也越强[27, 29]。因此,在面对创新的高风险时,其承受能力会更强,也更自信;另外,随着既有任期的增长,管理者对公司未来发展越来越有信心,对未来业绩也越来越看好,从而会使他们逐渐偏好股权激励这种长期激励形式。相比之下,既有任期较短的管理者意味着其任职时间不长,甚至可能处于任职初期,他们的知识积累、工作环境的熟悉程度以及人际关系的建立等都亟待提升。此时,管理者虽然有尽快做出成绩的热情,但可能受限于能力与经验而不愿或不敢做出高风险的战略决策,因此对创新的积极性并不高。同时,既有任期短的管理者往往取得的功绩并不多,对企业发展缺乏自信,因此他们对股权激励的敏感性较弱。当然,管理者对股权激励以及创新的偏好可能并不随着既有任期的增长而持续增加,而是存在一个转折点,即增加到一定程度后就不再增加,甚至可能出现下降。首先,随着既有任期的增长以及对货币等显性薪酬的满足,他们会对晋升等非货币性的报酬表现出更高的渴望,从而降低对股权激励的敏感性。其次,众多研究发现,既有任期过长的管理者往往会有强烈的“求稳”心态,他更愿意维持现状,排斥变革和创新[12, 30-32]。因此,本文推断既有任期与管理者对股权激励和创新的偏好并不呈线性关系,而是会存在一个转折点。这个转折点之前,管理者对股权激励的偏好更高,对创新的热情也更高。然而,过了这一临界点之后,管理者就会出现上述长既有任期管理者的心理及行为特征,从而对股权激励以及创新的追求也逐渐下降。综上,本文提出假设2:

假设2:随着管理者既有任期的增长,管理者对股权激励的敏感性呈倒U型关系,从而使股权激励对企业创新的激励作用也呈倒U型关系。

除了上述已履职的既有任期外,还可以从对未来的预期来研究管理者任期,即预期任期。预期任期是管理者对未来任职情况的合理估计,它是在充分考虑了管理者年龄、既有任期以及所处行业等相关因素的基础上做出的。预期任期的长短实际代表着管理者继续任职时间的长短。预期任期短,说明继续任职的时间就短,此时管理者会出现一些明显的短视行为[26],以便从中获取更多的私人收益。所以,他们会更偏好一些短期投资行为,而排斥创新等长期投资行为[20]。另外,当管理者预期任期较短时,其实也就表明他即将卸任,声誉效应将再难以发挥激励作用,因此管理者个人利益将不再与企业的长期利益紧密相连,这也导致了管理者对创新等长期战略投入的减少。相反,当管理者预期任期较长时,其距离卸任还远,声誉效应还很显著,企业的长期利益与个人利益是一致的,因而管理者对企业创新投入会给予有力的支持。另外,当预期任期较短时,由于管理者面临着离职,管理者努力与企业未来利益、个人利益之间的因果关系被弱化,因此此时管理者对股权激励的敏感性会有所下降,从而就会使股权激励对企业创新的激励作用减弱。综上,本文提出假设3:

假设3:预期任期越短的管理者对股权激励的敏感性越小,进而使股权激励对企业创新的激励作用更弱。

我国资本市场的一个显著特点就是国有和非国有公司同时存在,由于他们在股权激励、企业创新以及管理者业绩考核等方面存在一定的差异,因此上述假设在两类公司的情况可能有所不同。首先,相比非国有企业,国有企业股权激励的审批较为复杂,需要国资委、证监会、财政部等机构的同时批准才能顺利实施。审批程序的复杂无疑制约了实施股权激励的积极性与及时性,降低了激励的效果[33]。其次,基于国有资产流失的担忧,国有企业的股权激励程度受到了更为严格的控制。如规定国有企业将激励对象的预期收益水平控制在其薪酬总水平的30%以内。这些限制,无疑使股权激励的市场化经营模式受到破坏,阻碍了其激励作用的发挥。此外,国有企业高管“企业型政府官员”的身份往往使得他们在短暂而高不确定性的任期内更偏好晋升等激励形式,而对股权激励等激励方式的敏感性会相对较弱。同时,为了实现晋升,他们将更热衷于追逐风险较小的短期目标和短期收益,而对创新这种风险较高的长期投资偏好较弱。最后,国有企业作为国民经济的支柱,其经营往往要服从多重目标,既包括了经济目标也包括了非经济目标[26]。这就导致国企高管激励、工作努力程度以及企业绩效之间的因果关系变得模糊,从而降低了管理者对股权激励的敏感性。综上,本文提出假设4:

假设4:相比非国有上市公司,国有上市公司的管理者对股权激励的敏感性可能相对较低,股权激励对企业创新的激励作用也可能相对较弱。

三、研究设计

(一)研究样本与数据来源

考虑到我国真正意义上的股权激励开始于2006年,同时考虑到企业创新等数据的可获得性,本文选取2006—2013年沪深两市A股上市公司为初始样本。在此基础上,剔除了金融类上市公司、ST和*ST公司以及相关数据缺失的公司,最终获得3073个样本(其中国有上市公司2055个,非国有上市公司1018个)。本文数据来自国泰安数据库、中国专利全文数据库以及上市公司年度财务报告。

(二)变量设计

1.企业创新

本文将从创新产出和创新投入两个视角来衡量企业的创新水平。对于创新投入,由于现有研究大多把研发投入看作是最重要的创新投入,因此本文将以研发投入作为创新投入的度量指标[34-35]。创新产出则借鉴温军和冯根福(2012)的做法[36],用专利申请数来度量企业的创新产出。该数据来源于中国专利全文数据库。另外,考虑到行业的特殊性,一些上市公司无需从事创新活动也可以持续经营,因此本文还删除了行业代码为A、D、F、H、J、K、L 以及M 的公司。

2.股权激励

借鉴既有文献的做法[37],本文的股权激励将用股权与期权占管理者总薪酬的比率来衡量,具体如公式(1)所示:

(1)

其中,Prii,t是i公司在t年末的股票收盘价,Shai,t和Opti,t分别为i公司管理者t年持有股票和期权的数量,Cashi,t为管理者当年的现金薪酬,包括年薪和各类津贴。

3.管理者任期

既有任期(Tenurei,t)按管理者在公司的实际任职年限计算[25, 38-39];预期任期(ETenurei,t)则借鉴Antia等(2010)[24]、李培功和肖珉(2012)的做法[40],采用公式(2)来衡量:

ETenurei,t=(Tenureindustry,t-Tenurei,t)+

(Ageindustry,t-Agei,t)

(2)

式中,Tenurei,t表示既有任期,即i公司管理者截至t年时的已履行年限;Tenureindustry,t表示i公司所属行业的所有管理者的平均既有任期;同理,Agei,t和Ageindustry,t分别表示i公司管理者的年龄和i公司所属行业所有管理者的平均年龄。Tenureindustry,t与Tenurei,t之差以及Ageindustry,t与Agei,t之差是分别从既有任期维度和年龄维度对管理者任期的预期。上述两维度的任职预期之和即为管理者预期任期。

4.控制变量

借鉴现有文献的做法[4, 41-42],本文选用资产负债率、公司上市年限、公司规模、公司成长性、净资产收益率、机构投资者持股、独立董事规模、产权性质以及行业和年度作为控制变量。具体定义见表1。

(三)模型建立

本文实证部分共构建了三个模型,如下所示:

(3)

(4)

(5)

模型(3)主要用来考察股权激励对企业创新的影响;模型(4)主要考察管理者对股权激励的偏好如何随既有任期和预期任期的变化而变化;模型(5)则主要考察管理者任期在股权激励与企业创新关系中的调节作用。根据Wooldridge(2009)对交叉项的解释[43],模型(5)设立了交叉项来解释管理者既有任期和预期任期的调节作用。回归前,本文对变量进行了Winsorize处理,并做了Hausman检验,确定了本文应采用固定效应估计法。另外,考虑到企业创新行为通常具有滞后性,因此上述模型中的因变量均采用滞后一期的数据。

四、实证研究

(一)描述性统计与差异检验

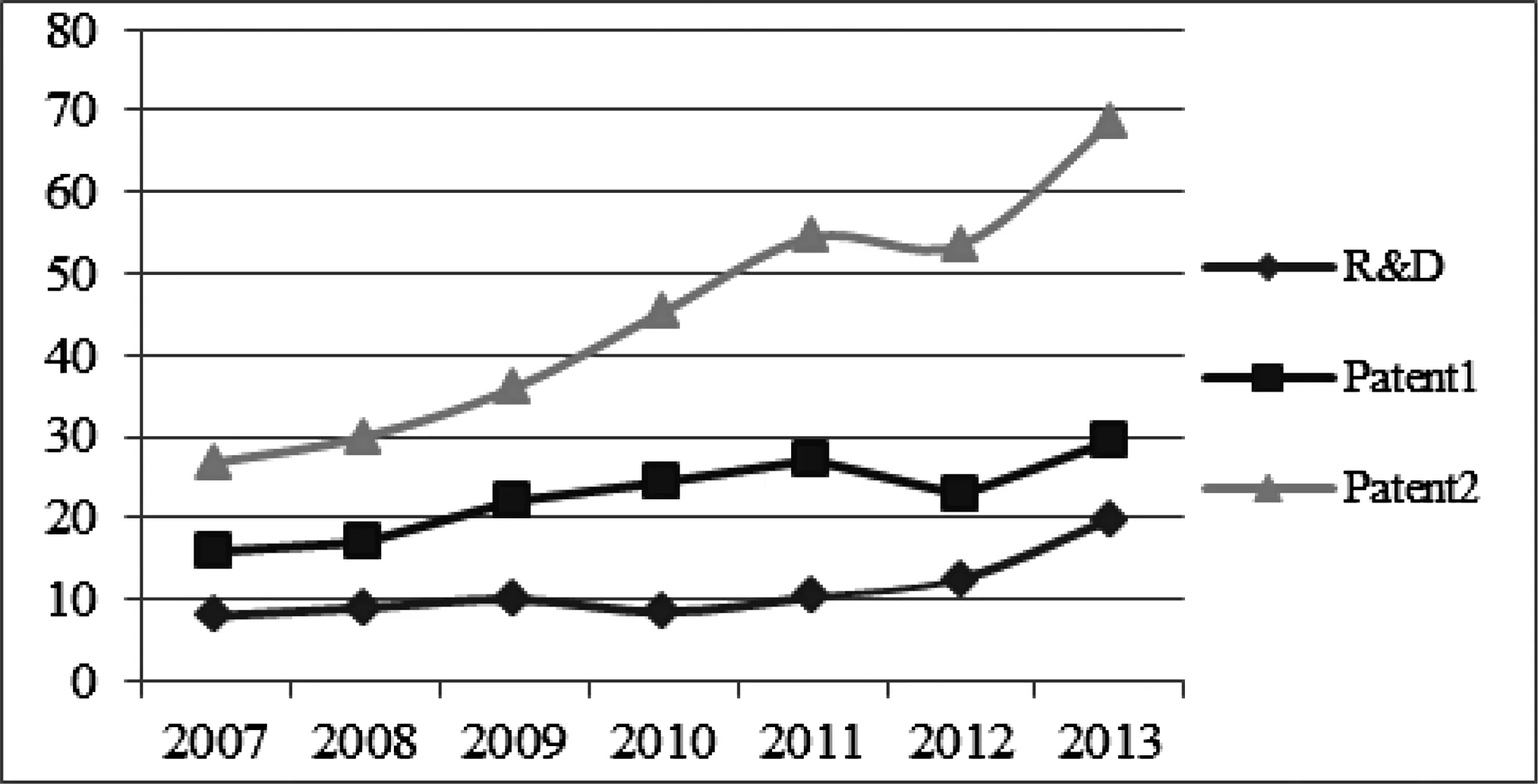

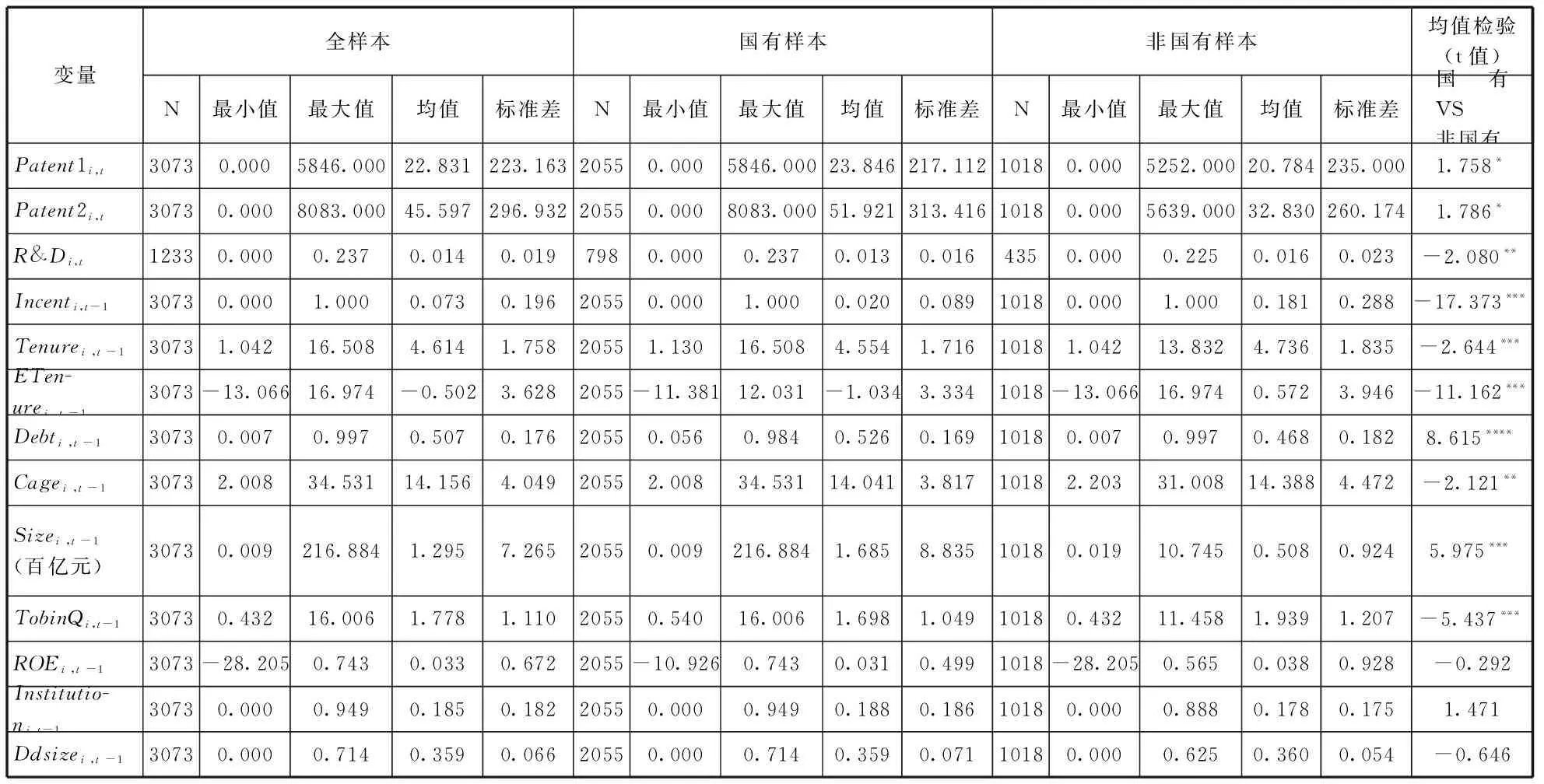

图1是样本公司创新投入与创新产出平均水平的变化趋势图,表2是各变量的描述性统计和差异性检验。从图1可以看到,2007至2013年,样本公司创新投入与产出均呈上升趋势,且在最近几年涨幅较大。与此同时,表2的数据显示,我国上市公司发明专利和专利总额的均值分别为22.831和45.597,创新投入仅占总资产的1.4%,说明近年来,尽管我国企业创新能力明显提高,创新投入持续增加,但总体水平还不高,且公司间的差距较大(标准差分别为:223.163、296.932和0.019)。股权激励的均值为0.073,说明股权激励的强度并不大。管理者既有任期不长,其均值为4.614年,而且差异较大。管理者预期任期偏低,其均值为-0.502年,而且差异也十分明显。上述负值意味着该管理者相对于行业平均水平而言早就该离任了,而正值则意味着该管理者还可以继续留任这么多年。这些管理者任期数据与张兆国等(2014)的统计基本相似[26]。在区分产权性质后发现,国有公司在创新产出方面显著高于非国有公司,但创新投入则显著低于非国有公司,其可能的原因是,国有公司在我国经济发展中仍处主导地位,占据着创新所需要的大部分资源,因此相比非国有公司,国有公司较少的创新投入仍能获得较大的创新产出。股权激励方面,非国有公司显著高于国有公司,说明非国有公司实施股权激励的积极性更高。在管理者任期方面,既有任期和预期任期均是非国有公司显著高于国有公司,这可能与非国有公司选拔和退休制度较为灵活有关。

图1 企业创新趋势图

为了进一步了解不同既有任期和预期任期下的企业创新行为和股权激励差异,本文借鉴李培功和肖珉(2012)的做法[40],按照既有任期和预期任期的中位数,将样本公司企业创新和股权激励分为四组:即长既有任期—长预期任期组(LL)、长既有任期—短预期任期组(LS)、短既有任期—长预期任期组(SL)、短既有任期—短预期任期组(SS)。表3列示了不同组别下的企业创新、股权激励水平及其差异。从公司的发明专利看,在预期任期相近时,既有任期越长,公司的发明专利越多;在既有任期相当时,预期任期越短,公司的发明专利越少。公司的专利总额也具有上述规律。从公司的创新投入看,在预期任期相近的情况下,既有任期越长,公司的创新投入越多,在既有任期相当的情况下,预期任期越短,公司的创新投入越少,但是这种差异并不显著。从股权激励看,在预期任期相近时,既有任期越长,股权激励水平越高,在既有任期相当时,预期任期越短,股权激励水平越低。

(二)相关性分析

表4是各变量的相关性分析。可以看到,管理者股权激励与发明专利、专利总额以及创新投入显著正相关;管理者的既有任期与发明专利、专利总额以及创新投入显著正相关;管理者的预期任期与发明专利、专利总额以及创新投入也是显著正相关;管理者的既有任期与股权激励呈显著正相关;管理者预期任期与股权激励呈显著正相关。

(三)回归分析

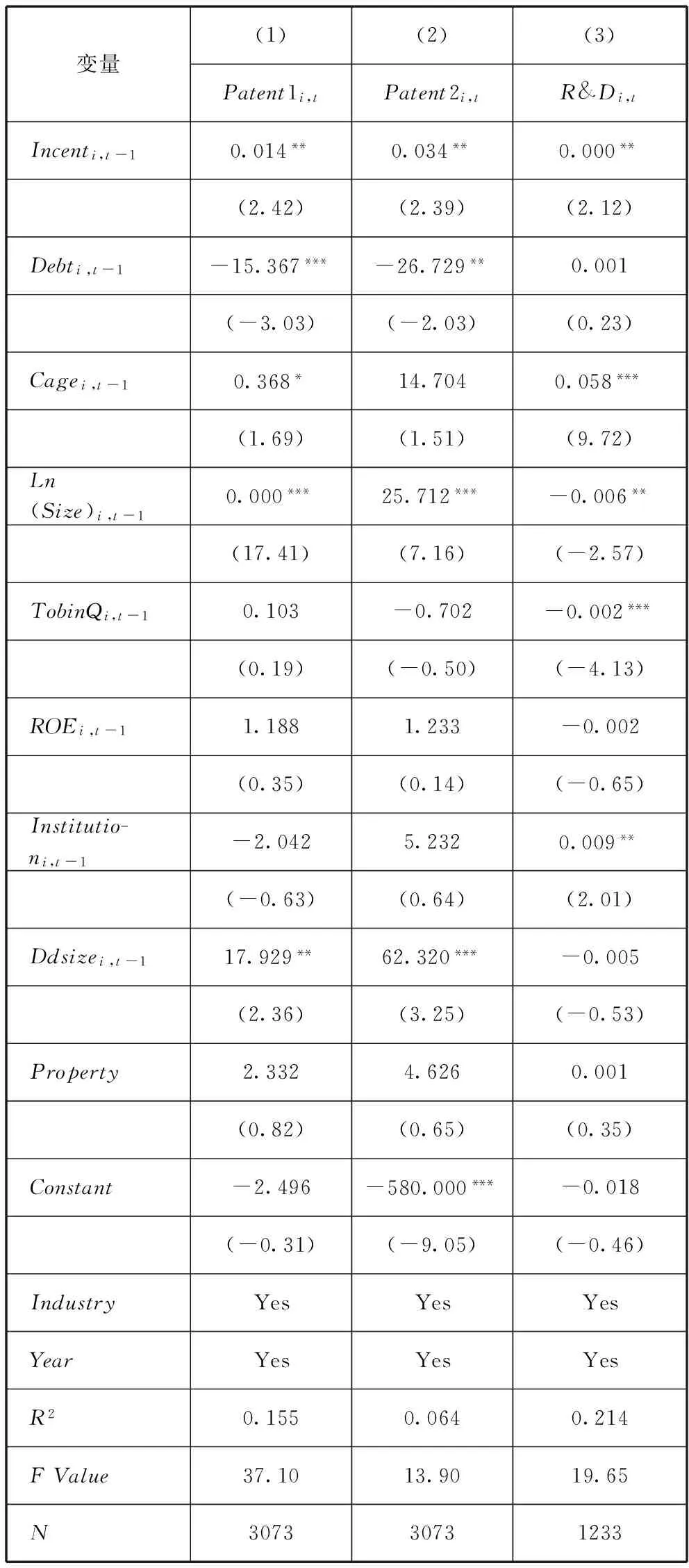

1.股权激励对企业创新的影响

表5是管理者股权激励与企业创新的回归结果。从表中可以看到,管理者股权激励与企业创新呈显著正相关,假设1得到证实,说明管理者股权激励能够发挥其激励作用,促使管理者进行更多的创新投入,并形成更多的创新产出。

表2 变量的描述性统计与差异检验

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表3 Tenure—ETenure不同组合下的差异检验

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

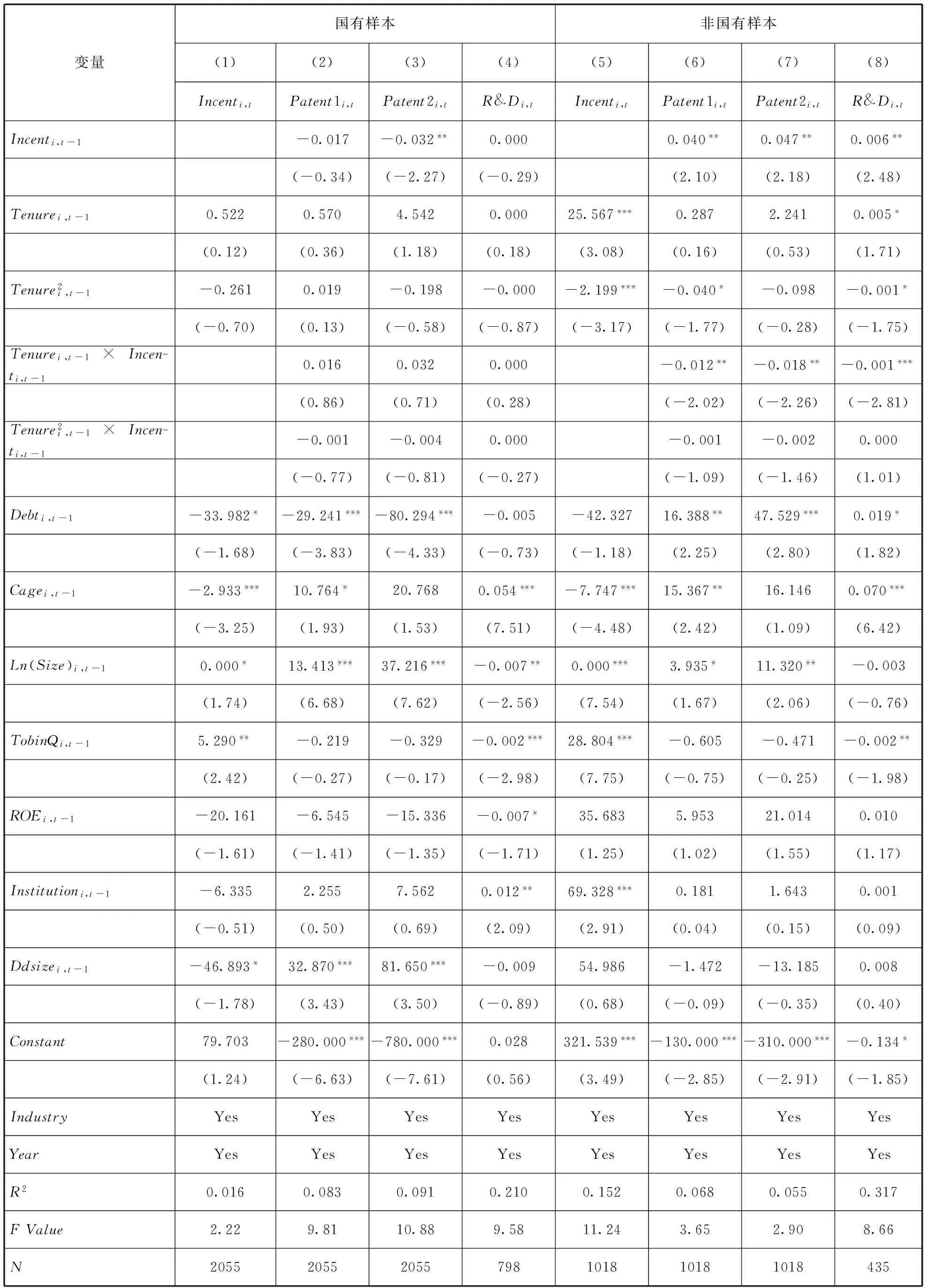

2.管理者任期视角下股权激励对企业创新的影响

表6列示了管理者任期视角下股权激励对企业创新的回归结果。其中,(1)、(2)列是模型(4)的回归结果;其余列是模型(5)的回归结果。由此本文得出如下结论:①股权激励与管理者既有任期一次项、二次项的系数分别是显著为正和显著为负,这表明管理者既有任期与股权激励成倒U型关系,这与假设2一致。同时可以看到,股权激励与管理者既有任期交叉项的系数显著为负,股权激励与管理者既有任期二次项的交叉项系数不显著。按照Henderson等(2006)对交叉项的解释[44],此结果说明随着管理者既有任期的增长,股权激励对企业创新的激励作用呈倒U型关系,与假设3相一致。②从预期任期的角度看,管理者预期任期与股权激励呈显著正相关,两者交叉项的系数显著为正以及与之相对应的股权激励的系数显著为正。这说明随着预期任期的缩短,管理者对股权激励的敏感性下降,股权激励对企业创新的激励作用也随之下降,这与前文所提假设相一致。

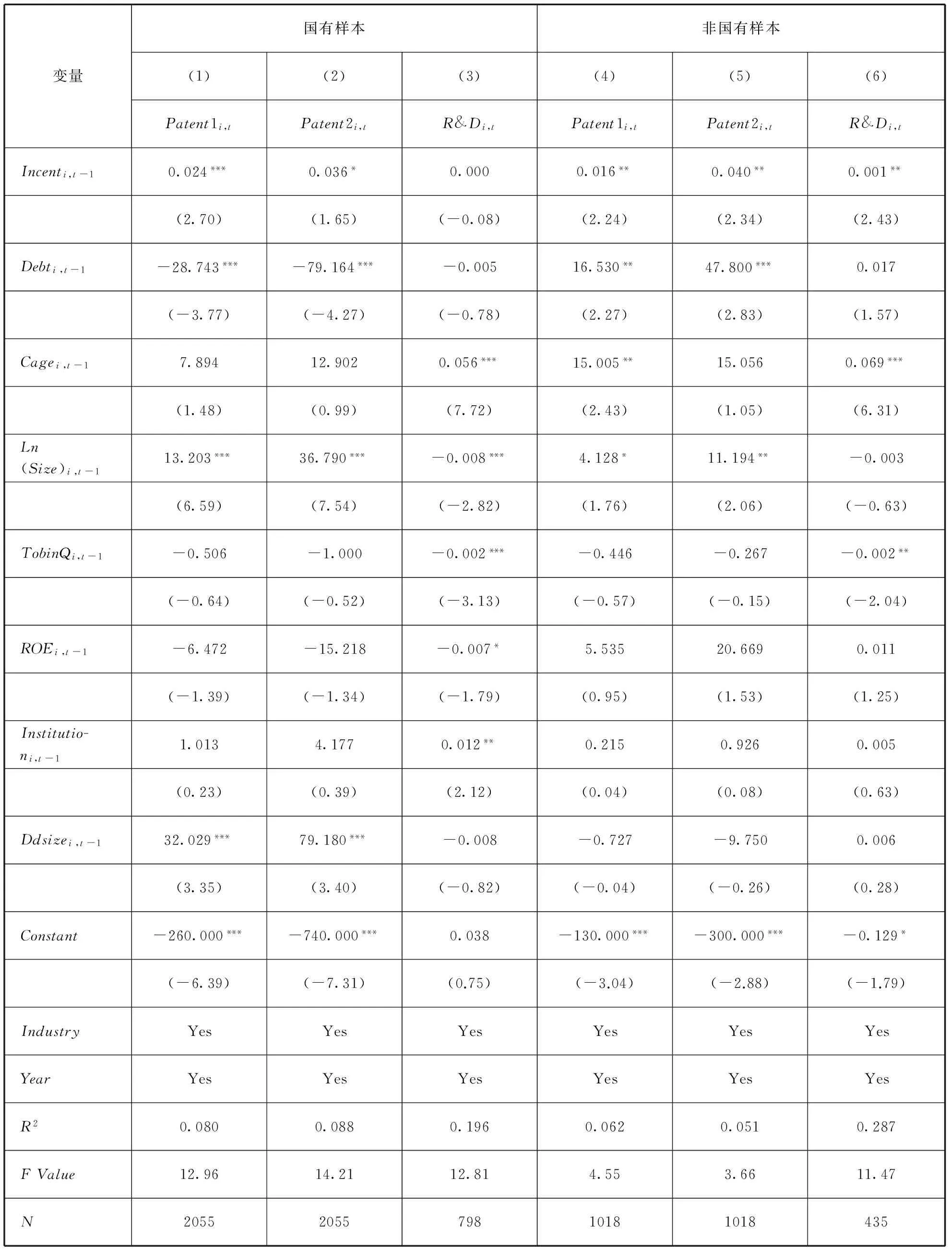

3.不同产权性质下的分析

表7是分产权性质下的股权激励对企业创新影响的回归分析,表8和表9是分产权性质下的管理者任期、股权激励与企业创新的回归分析。从表7可以看到,股权激励对创新产出的影响在两类产权性质的公司里并无显著差异,但是股权激励对创新投入的影响则是在非国有公司里更显著,这可能仍跟国有公司占据着创新所需要的大部分资源有关,在此情况下,国有公司进行创新投入的动力会相对低些。从表8的数据来看,与国有上市公司相比,在非国有上市公司中,管理者既有任期与股权激励的关系更为显著,说明管理者对股权激励的敏感性相对较大,这与假设4一致。另外,从既有任期在股权激励与企业创新关系中的调节作用来看,管理者既有任期的调节作用也是在非国有公司显著,这与假设4也是一致的。从表9可以看到,管理者预期任期与股权激励的关系在两种产权性质的公司中并无显著差异,且预期任期在股权激励与企业创新关系中均起到了调节作用,这与假设4并不一致。这说明,无论是在国有公司,还是非国有公司,均存在管理者随预期任期缩短而出现短视行为的现象。

表4 主要变量间的相关系数检验

注:(1)上表的右上方是spearman 相关系数,左下方是pearson相关系数。

(2)*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表5 股权激励与企业创新

注:(1)*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

(2)括号内是t值;(3)由于很多上市公司未披露创新投入数据,因此用于创新投入回归分析的样本只有1233个。(下同,将不再赘述)

4.稳健性检验

本文的稳健性检验主要从如下方面展开:(1)变量替换。一是借鉴李文贵和余明桂(2015)的做法[8],用企业年度新产品产值占主营业务收入的比例来重新衡量企业创新产出;二是用研发投资总额与营业收入总额之比来衡量创新投入;三是对股权激励重新进了衡量,用管理者持股占公司总股数的比例;(2)样本调整。为了避免本文的分析结果会受到管制行业与竞争行业差异性的干扰,本文剔除电力、煤气、供水等管制性行业后重新进行了分析;(3)群聚调整。借鉴Petersen(2009)的做法[45],对标准误差进行了群聚调整。以上稳健性检验的结果均与前文的回归结果基本一致,说明本文的研究结论较为稳健。限于篇幅,没有列出相应的回归结果。

五、结论

本文以我国A股类上市公司为研究样本,将管理者异质性纳入委托代理理论的分析框架,选取管理者任期(包括既有任期和预期任期)这一视角,考察了管理者股权激励对企业创新的影响。结果发现:管理者股权激励与企业创新呈显著正相关;管理者对股权激励的敏感性呈倒U型关系,从而使股权激励对企业创新的激励作用也呈倒U型关系;管理者预期任期与股权激励正相关,且正向调节股权激励与企业创新的关系。进一步区分产权性质发现,管理者股权激励对创新产出的影响在两类产权性质的公司里并无显著差异,但是股权激励对创新投入的影响则是在非国有公司里更显著;管理者既有任期与股权激励的关系以及既有任期在股权激励与企业创新关系中的调节作用均是在非国有上市公司里更显著;管理者预期任期与股权激励的关系以及预期任期的调节作用则在两种产权性质的公司中并无显著差异。这些研究结论对于深入理解企业的创新行为,以及加强人力资源管理都具有一定的启示意义。

由于客观原因,本文也存在一定的局限性。如出于保密原因,许多公司均未披露研发投资的相关信息,使得本文在考察股权激励对企业创新投入的影响时不得不剔除这些公司,这就可能导致样本自选择问题的产生,从而对本文结论产生不利影响。

表6 管理者任期、股权激励与企业创新

表7 股权激励与企业创新

表8 管理者既有任期、股权激励与企业创新

表9 管理者预期任期、股权激励与企业创新

[1]Manso G. Motivating innovation[J]. The Journal of Finance, 2011, 66(05): 1823-1860.

[2]Ederer F, Manso G. Is pay for performance detrimental to innovation?[J]. Management Science, 2013, 59(07): 1496-1513.

[3]Becker-Bleasease J R. Governance and innovation[J]. Journal of Corporate Finance, 2011, 17(04): 947-958.

[4]Brown J R, Martinsson, G, Petersen, B. C. Law, stock markets, and innovation[J]. The Journal of Finance, 2013, 68(04): 1517-1549.

[5]Chava S, Oettl A, Subramanian A, Subramanian K V. Banking deregulation and innovation[J]. Journal of Financial Economics, 2013, 109(03): 759-774.

[6]Hsu P H, Tian X, Xu Y. Financial development and innovation: Cross-country evidence[J]. Journal of Financial Economics, 2014, 112(01): 116-135.

[7]鲁桐,党印. 公司治理与技术创新:分行业比较[J]. 经济研究, 2014, (06): 115-128.

[8]李文贵,余明桂. 民营化企业的股权结构与企业创新[J]. 管理世界, 2015, (04): 112-125.

[9]杨建君,王婷,刘林波. 股权集中度与企业自主创新行为:基于行为动机视角[J]. 管理科学, 2015, 28(02): 1-11.

[10]侯晓红,周浩. 股权激励计划对企业创新投入的影响[J]. 科学决策, 2014, (05): 33-46.

[11]赵登峰,唐杰,陈勇. 人力资本、内部股权激励与创新企业长期产出的增长路径[J]. 南开经济研究, 2015, (02): 3-23.

[12]Hambrick D C, Mason P A. Upper echelons: the organization as a reflection of its top managers[J]. Academy of Management Review, 1984, 09(02): 193-206.

[13]Tihanyi L, Ellstrand A E, Daily C M, Dalton D R. Composition of the top management team and firm international diversification[J]. Journal of Management, 2000, 26(06): 1157-1177.

[14]Peng W Q, Wei K C J. Women executives and corporate investment: Evidence from the S&P 1500[J]. Working Paper, 2006.

[15]Camelo-Ordaz C, Hernandez-Lara A B, Valle-Cabrera R. The relationship between top management teams and innovative capacity in companies[J]. Journal of Management Development, 2005, 24(08): 683-705.

[16]Boone C, Van Olffen W, Van Witteloostuijn A, De Brabander B. The genesis of top management team diversity: Selective turnover among top management teams in Dutch newspaper publishing, 1970-94[J]. Academy of Management Journal, 2004, 47(05): 633-656.

[17]李卫宁,吴荻. 基于TMT年龄和任期异质性调节效应的新任CEO显性特征与经营绩效关系研究[J]. 管理学报, 2014, 11(08): 1158-1167.

[18]Dyreng S D, Hanlon M, Maydew E L. The effects of executives on corporate tax avoidance[J]. The Accounting Review, 2010, 85(04): 1163-1189.

[19]何威风. 高管团队垂直对特征与企业盈余管理行为研究[J]. 南开管理评论, 2015, 18(01): 141-151.

[20]Dechow P M, Sloan R G. Executive incentives and the horizon problem: An empirical investigation[J]. Journal of Accounting and Economics, 1991, 14(01): 51-89.

[21]Hirshleifer D, Low A, Teoh S H. Are overconfident CEOs better innovators?[J]. The Journal of Finance, 2012, 67(04): 1457-1498.

[22]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, Agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 03(04): 305-360.

[23]Lee H U, Park J H. Top team diversity, internationalization and the mediating effect of international alliances[J]. British Journal of Management, 2006, 17(03): 195-213.

[24]Antia M, Pantzalis C, Prak J C. CEO decision horizon and firm performance: An empirical investigation[J]. Journal of Corporate Finance, 2010, 16(03): 288-301.

[25]Mcclelland P L, Barker III V L, Oh W -Y. CEO career horizon and tenure: Future performance implications under different contingencies[J]. Journal of Business Research, 2012, 65(09): 1387-1393.

[26]张兆国,刘亚伟,杨清香. 管理者任期、晋升激励与研发投资研究[J]. 会计研究, 2014, (09): 81-88.

[27]Allen M P. Managerial power and tenure in the large corporation[J]. Social Forces, 1981, 60(02): 482-494.

[28]Hambrick D C, Fukutomi G D S. The seasons of a CEO’s tenure[J]. Academy of Management Review, 1991, 16(04): 719-742.

[29]Miller D, Shamsie J. Learning across the life cycle: Experimentation and performance among the Hollywood studio heads[J]. Strategic Management Journal, 2001, 22(08): 725-745.

[30]Finkelstein S, Hambrick D C. Strategic leadership:Top executives and their effects on organizations[M]. St. Paul:West Educational Publishing, 1996.

[31]Boeker W. Strategicchange: The influence of managerial characteristics and organizational growth[J]. Academy of Management Journal, 1997, 40(01): 152-170.

[32]何霞,苏晓华. 高管团队背景特征, 高管激励与企业 R&D 投入——来自 A 股上市高新技术企业的数据分析[J]. 科技管理研究, 2012, 32(06): 100-108.

[33]邵帅,周涛,吕长江. 产权性质与股权激励设计动机——上海家化案例分析[J]. 会计研究, 2014, (10): 43-50.

[34]Aghion P, Van Reenen J, Zingales L. Innovation and institutional ownership[J]. The American Economic Review, 2013, 103(01): 277-304.

[35]Amore M D, Schneider C, Žaldokas A. Credit supply and corporate innovation[J]. Journal of Financial Economics, 2013, 109(03): 835-855.

[36]温军,冯根福. 异质机构、企业性质与自主创新[J]. 经济研究, 2012, (03): 53-64.

[37]Bergstresser D, Philippon T. CEO incentives and earnings management[J]. Journal of Financial Economics, 2006, 80(03): 511-529.

[38]Chen H -L. CEO tenure and R&D investment: The moderating effect of board capital[J]. The Journal of Applied Behavioral Science, 2013, 49(04): 437-459.

[39]Luo X, Kanuri V K, Andrews M. How does CEO tenure matter? The mediating role of firm‐employee and firm‐customer relationships[J]. Strategic Management Journal, 2014, 35(04): 492-511.

[40]李培功,肖珉. CEO 任期与企业资本投资[J]. 金融研究, 2012, (02): 127-141.

[41]Acharya V V, Baghai R P, Subramanian K V. Wrongful discharge laws and innovation[J]. Review of Financial Studies, 2013: forthcoming.

[42]Chemmanur T J, Fulghieri P. Entrepreneurial finance and innovation: An introduction and agenda for future research[J]. Review of Financial Studies, 2014, 27(01): 1-19.

[43]Wooldridge J M. Introductory econometric:A modern approach[M]. Fourth Edition.South-Western, 2009.

[44]Henderson A D, Miller D, Hambrick D C. How quickly do CEOs become obsolete? industry dynamism, CEO tenure, and company performance[J]. Strategic Management Journal, 2006, 27(05): 447-460.

[45]Petersen M A. Estimating standard errors in finance panel data sets: Comparing approaches[J]. Review of Financial Studies, 2009, 22(01): 435-480.

(本文责编:海洋)

Research on Management Tenure, Stock Incentives and Corporate Innovation

CHEN Hua-dong

(SchoolofManagement,HuazhongUniversityofScienceandTechnology,Wuhan430074,China)

Based on the principal-agent theory, this paper theoretically analyzes and empirically examines the relationship between the stock incentives and corporate innovation from the point of view of actual manager tenure and expected tenure,using the data of Chinese listed companies. Ourresults demonstrate that, first, stock incentivessignificantly and positively affect corporate innovation. Second, as managers grow older, both the sensitivity of managers in stockincentives and promotion from stockincentivesto corporate innovation show an inverted U-shaped relationship.Third, managerexpected tenure is highly positively correlated with stock incentives, and managerexpected tenure plays a positively moderating role in relationship between stock incentives and corporate innovation. However, these relationships show significant difference between state-owned companies and non-state-owned companies.

Actual tenure; Expected tenure; Stock incentives; Corporate innovation

2016-01-10

2016-08-01

陈华东(1977-),男,湖北宜昌人,华中科技大学管理学院会计系博士生。

F270

A

1002-9753(2016)08-0112-15

猜你喜欢

大众投资指南(2021年35期)2021-02-16

四川党的建设(2018年18期)2018-10-17

甘肃农业(2017年3期)2017-04-22

金融博览(2016年12期)2017-01-09

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

股市动态分析(2014年27期)2014-07-29