居民资产结构与金融体系的互动影响

——以美国为例

2016-09-20 04:06杨朝军

首都经济贸易大学学报 2016年5期

王 渊,杨朝军

(上海交通大学 安泰经济与管理学院,上海 200052)

居民资产结构与金融体系的互动影响

——以美国为例

王渊,杨朝军

(上海交通大学安泰经济与管理学院,上海200052)

基于美国1959—2014年金融体系以及居民资产结构变化的季度数据,可以实证考察美国金融体系变革与居民资产结构变化的相互影响。结果表明,美国金融体系的变化与居民资产组合的选择存在着较为显著的互动关系。一方面,相对于银行信贷市场以及股票市场,债券市场的发展对于居民资产选择的影响具有替代效应;另一方面,居民持有现金存款类与股权类资产相对比例的变化也会影响银行信贷市场与股票市场的相对繁荣。因此,以美国的经验为启示,如何引导中国居民积极参与资本市场,进而实现“提高直接融资比例,服务经济转型”的改革目标,是当下及未来需要思考的一个重要课题。

居民资产结构;金融体系;相互影响

一、问题提出

一国的经济增长离不开这个国家高效的金融体系的支持,这一点在学界基本已形成共识。一个高效的金融系统主要体现在它能够降低资金从盈余部门向赤字部门流动的信息成本、交易成本以及其他成本,从而提升投融资效率,助力经济发展。因此,作为社会中最主要的资金盈余部门,居民部门的资产配置决策在很大程度上会受到一国金融体系的影响,进而影响居民的资产结构。比如,若一国的资本市场较为发达,并且实体经济主要依赖于以直接融资为主的融资渠道,那么该国的金融产品便会较为丰富,风险类金融资产在居民资产结构中所占比重会比较高。相反,若一国的金融体系不够完善,则可能会形成对居民的金融排斥[1],进而会对居民的资产选择产生约束。另一方面,长期来看,居民资产选择行为本身也会对金融体系带来影响。例如,若股票或债券等证券类资产在一国居民的资产结构中占比较高,则表明该国的资本市场较为发达,使得企业部门更倾向于采取直接融资方式从资本市场获得发展所需资金,有利于进一步促进该国资本市场的繁荣发展。因此,研究居民资产结构与金融体系的互动关系,不仅有助于从宏观金融环境角度理解居民资产结构的变化历程,拓宽有关居民资产配置影响因素的研究视角,也有助于认识居民资产选择对于一国金融体系变革的重要推动作用,这对于管理层当下提出的“提高直接融资比例,服务经济转型”的金融改革思想亦具有重要的意义。

本文将基于美国1959—2014年金融体系指标以及居民资产结构变化的季度数据,运用联立方程模型,实证研究美国金融体系变革与居民资产结构变化间的长期互动影响。之所以采用美国数据,原因主要有两点:一是相对于中国数据,美国数据无论是从数据的长度还是准确度都优于中国数据,这对于获得让人较为信服的实证结果至关重要;二是作为金融发展水平较高的发达国家,研究美国金融体系的长期变化与居民资产结构变化的相互作用也会为中国资本市场的发展带来一些启示,因为发达国家走过的道路可能正是发展中国家将要走的。

因此,基于本研究的背景和意义,本文结构作如下安排:首先,总结和回顾该领域的相关研究成果,并提出本文的创新之处;其次,对于数据的来源、变量定义进行初步分析和说明;再次,对实证结果进行深入分析;最后是结论和相关政策建议。

二、文献回顾及创新之处

之前相关研究讨论的主题主要集中在两个方面:一是探讨金融发展与经济增长的相互影响;二是讨论一国金融发展对于该国资产收益率的影响。例如,莱文(Levine,2005)回顾和整理了之前有关考察经济增长与金融发展水平关系的研究,支持金融发展与一国经济增长存在着因果关系的结论[2],并且这点被肯加布(Kitenge,2013)基于南非数据的实证研究所证实[3]。此外,王和文(Wang & Wen,2013)通过建立一个新古典增长理论模型从理论上论证了金融深化有助于降低宏观经济的波动[4]。并且,他们发现相对于金融发达国家和地区,金融欠发达国家和地区实行金融深化导致宏观经济波动降低的效果更加显著。大多学者支持一国的金融发展水平与该国经济增长存在紧密联系的观点。就后者而言,德拉斯和赫斯(Dellas & Hess,2005)通过考察1980—1999年49个国家的股票市场收益率,发现一个国家的金融深化程度越高,银行体系越完善,则该国股票市场的波动率越小,并且与国际市场的波动越同步[5]。伯和格林(Bai & Green,2011)基于13个新兴市场国家的11个行业基本面数据,探讨宏观环境以及金融发展水平对于股票市场收益率的影响。此外,他们将股票收益率的来源分为两部分:来自于国家层面和行业层面。研究发现,宏观经济越健康,一国金融部门的发展水平越高,则来自于国家层面的股票收益率越高[6]。

不过,正如前文所述,一国金融体系的发展水平与该国居民资产结构状况可能存在着相互影响,因为更自由的金融环境、更高效的市场机制可以使居民投资者享受更便利的金融服务,同时可以让他们在作出资产配置决策时面临更多的选择。而居民作为社会资金的主要供给者,其对于资产的选择反过来也会影响一国金融体系的运行效率。但是,目前对于研究居民资产结构与金融发展相互影响的文献并不多见。安索拉托斯和特索马斯(Antzoulatos & Tsoumas,2010)实证考察了西班牙、英国和美国的金融发展水平对于居民资产结构历史变化的影响,并将各大类资产收益率和方差作为控制变量。他们的研究表明,短期内居民对于资产的选择主要受资产收益率和风险的影响,但是长期来看,金融发展水平的变化对于居民资产结构的变化起着更为主导的作用[7]。然而,吕学梁等(2014)基于中国数据所做的类似研究表明,金融发展水平无论是在短期还是长期都会影响居民资产结构的动态变化,这一点是与美国等发达国家的不同之处[8]。此外,吕学梁和吴卫星(2015)进一步考察了中国区域金融发展水平对于居民资产选择的影响,结果表明,金融发展水平更高的地区居民投资于股票、基金等金融资产的程度更深[9]。

与之前研究不同的是,本文不仅探讨金融体系对于居民资产结构的影响,也考察居民资产结构的变化对于金融体系的推动作用。长期来看,居民的资产选择行为对于一国的金融体系将产生深远影响。例如,美国居民的银行存款储蓄率远低于中国居民,而持有的股票等证券类资产所占比重却远高于中国居民,这可能会使美国企业在国内更倾向于通过金融市场而不是银行体系来融资,从而使得美国金融市场的繁荣程度高于银行业,而这一点在中国却恰恰相反。这也正是本文的创新之处。

三、数据来源、变量定义及描述性统计

讨论美国金融体系与居民资产结构的长期互动关系,实际上需要回答两个问题:第一,美国金融体系的变革是否会对居民部门整体的资产结构变化产生显著影响。第二,居民部门对于各大类资产的选择是否会影响美国金融体系的发展。因此,首先需要选用一些指标来刻画美国的金融体系。大多数国家的金融系统主要由两部分构成:以银行为代表的间接融资渠道以及以资本市场为代表的直接融资渠道。本文参照贝克等(Beck et al.,1995、2010)[10-11]构建的以衡量一国金融发展水平的指标体系,用商业银行以及其他存款性金融机构对于私人部门的债权/GDP、M2/GDP、股票市值/GDP以及债券市场余额/GDP来衡量美国金融中介和资本市场发展水平。其次,需要构建合适的指标来刻画美国居民的资产结构状况。由于美国的金融市场较为发达,金融产品较为丰富,居民资产结构中金融产品种类繁多,如果考虑每一种金融产品的持有状况与金融体系的相互影响未免显得过于复杂。因此,本文借鉴安索拉托斯和特索马斯(2010)[7]对于大类资产的分类方法,将居民持有的金融资产分为三大类,分别是现金及存款类资产、股权类资产以及债权类资产*现金及存款类资产包括通货和支票存款、定期存款、货币市场基金以及私有国外存款;股权类资产包括上市公司股权以及共同基金;债权类资产包括商业票据、国库券、市政债券、企业债和外国债券以及政府或政府发起机构支持债券(agency and GSE backed securities)。。分别以居民持有各大类资产存量/居民所持金融资产存量来刻画居民的资产结构状况,以考察居民所持各大类资产相对比例变化与美国金融结构演变的相互作用。

最后,在考察美国居民资产结构变化对于美国金融体系变化影响时,考虑到经济增长水平以及经济结构状况会影响一国的金融体系,因而在解释变量中加入美国经济发展水平(用人均GDP来衡量)以及体现一国经济结构状况的变量(用各产业当季GDP/当季GDP衡量)来控制这些影响一国金融体系的因素。综上所述,各变量定义及计算方法如表1所示:

表1 各变量定义及计算方法

表1(续)

数据来源:美联储、CRSP数据库、wind数据库。

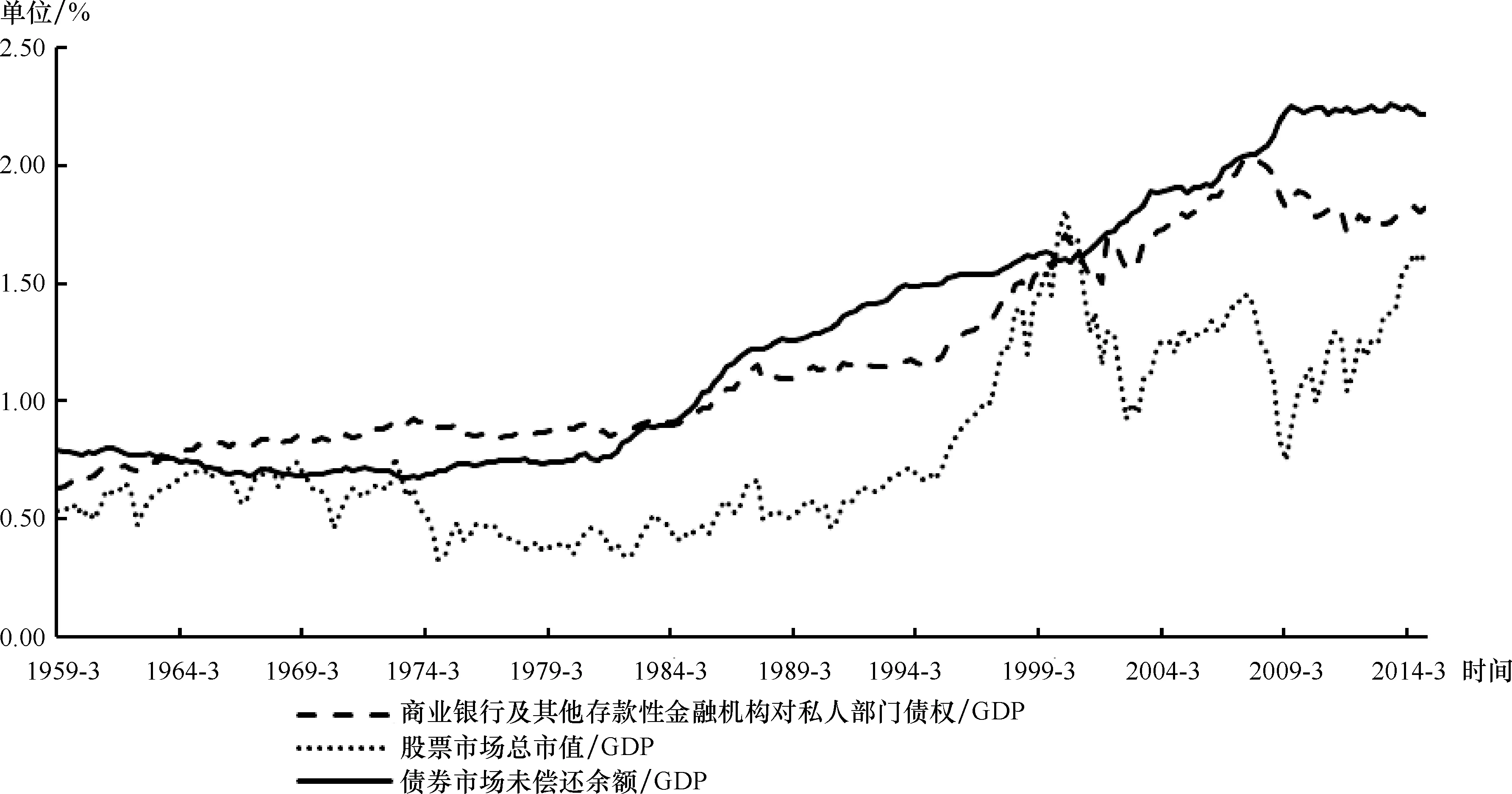

接下来,考察美国金融体系以及居民资产结构的历史变化情况。图1显示了1959—2014年美国金融体系的变化路径。从图中可以看出,随着时间的推移,无论是以银行体系为代表的间接融资渠道,还是以股票市场和债券市场为代表的直接融资渠道,都在美国经济增长中发挥越来越重要的作用,主要表现为这些指标与GDP的比例皆呈长期上升趋势。分项来看,债券市场未偿还余额与GDP的比值长期高于其余两者,并在20世纪80年代首次超过银行等存款性金融机构对私人部门债权占GDP的比例,成为经济发展中资金的最大来源。此外,长期来看,股票市场总市值/GDP上升的幅度高于银行信贷市场对私人部门债券/GDP上升的幅度,并且随着时间的推移,前者逐渐接近后者,意味着美国的金融体系逐渐从以间接融资体系为主向以直接融资体系为主转变。

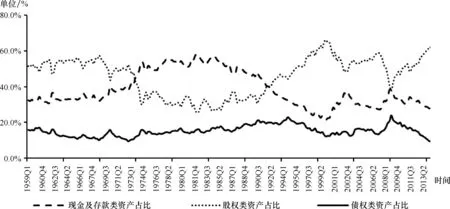

图2显示了近半个世纪以来美国居民资产结构的变化状况。相对而言,居民持有债权类资产的比例长期来看较为稳定,大致为15%左右。而居民所持现金存款类以及股权类资产比例则存在着较大的波动,且两者呈现此消彼长的态势。例如,20世纪70年代,美国经济进入滞胀阶段,为此股市进入了长达十多年的低迷时期,图2清晰地表明这段时期居民部门显著地减少了股权类资产的配置比例,而增加了现金存款类资产的配置比例。相反,20世纪80年代滞胀结束后,美国经济步入由改革推动的新经济阶段,在投资者对于未来经济较为乐观预期的影响下,美国股市迎来了长达20年左右的大牛市,导致居民纷纷将资金从银行存款转移到股票市场。此外,居民持有股权类资产比例长期来看有上升趋势,而持有现金及存款类资产则呈现下降趋势,这也与美国金融结构的变化特点较为一致。

图1 1959—2014年美国金融体系发展变化

图2 1959—2014年美国居民资产结构变化

四、实证模型及结果分析

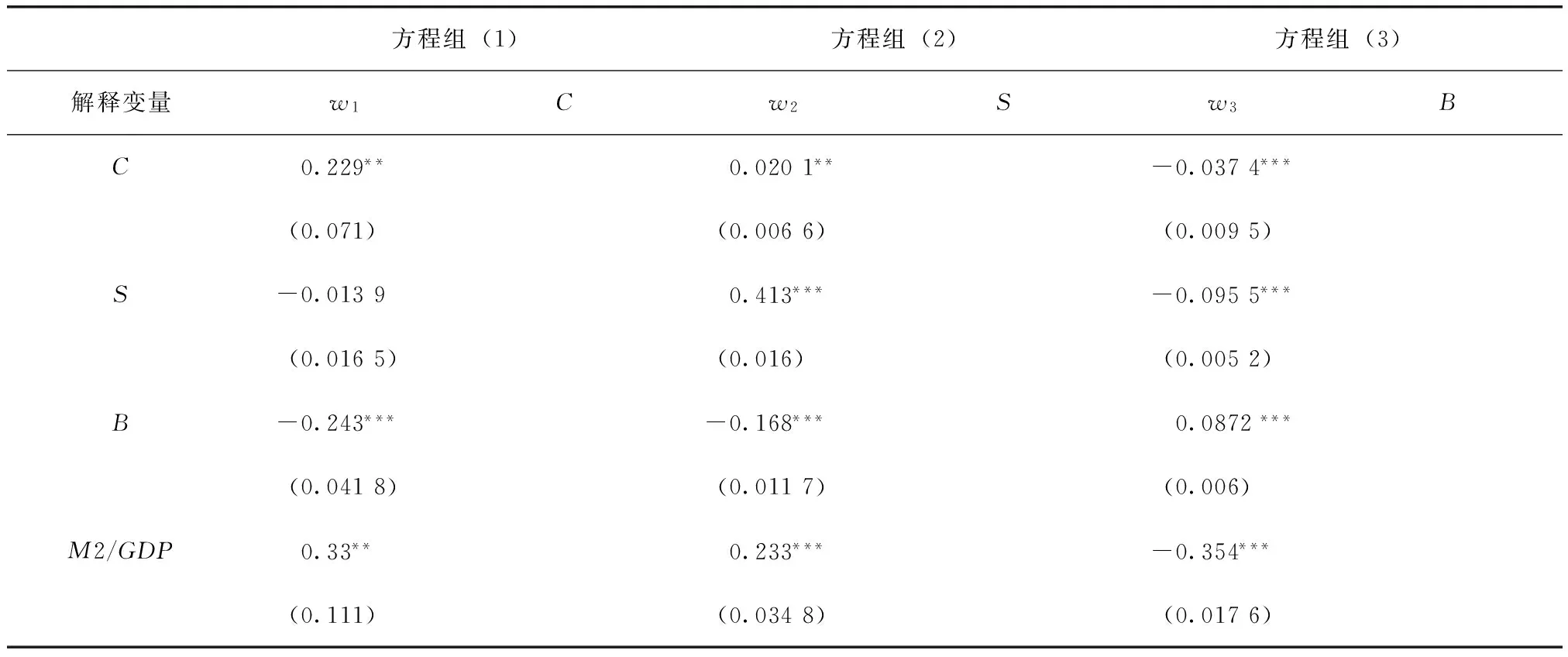

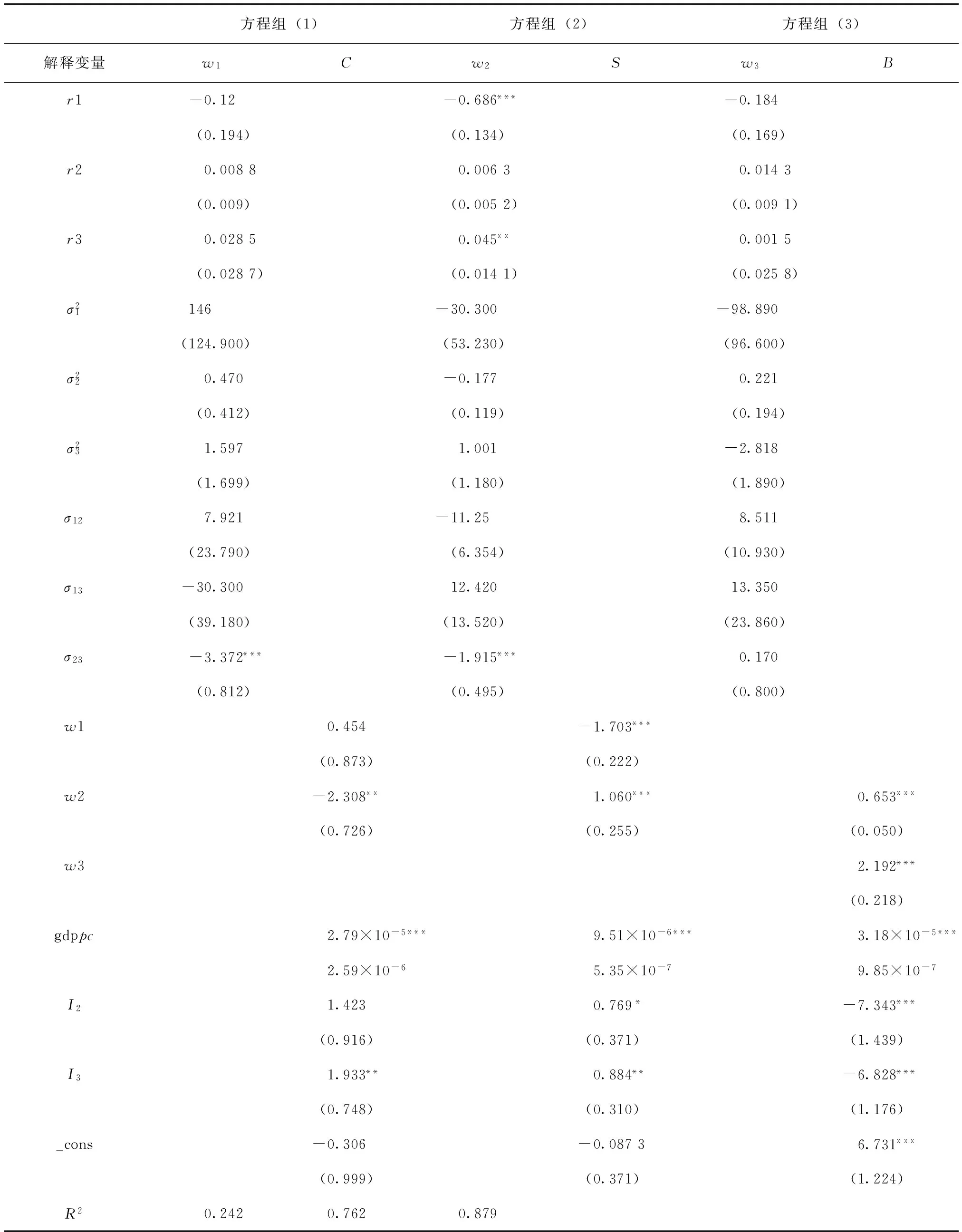

考虑到本文中衡量金融结构的指标主要有三个,分别是商业银行及其他存款性金融机构对私人部门的债权/GDP、股票市场总市值/GDP以及债券市场未偿还余额/GDP;衡量居民资产结构的指标也有三个,分别是现金及存款类资产、股权类资产以及债权类资产占居民金融资产比例。为将其一一对应,分别采用三个方程组估计各金融子市场的发展与对应的居民所持大类资产比例变化的相互作用。例如,在方程组(1)中,将w1与C作为内生变量,重点关注银行等存款性金融机构的发展水平与居民持有现金存款类资产比例的相互影响。另外,在方程组(1)的第一个方程中加入了各大类资产的收益率和方差作为解释变量,并且由于考虑到多重共线性问题,在第二个方程中去掉了w3,即居民持有债权类资产的比例。以此类推,在方程组(2)中,将w2与S作为内生变量;而在方程组(3)中,重点关注w3与B的长期互动。所有变量的含义及计算方法如表1所示。

(1)

(2)

(3)

表2为方程组(1)—方程组(3)的估计结果。首先,方程组(1)的结果表明在其他条件不变的前提下,美国的银行体系越发达,居民持有现金存款类资产的比例越高;相反,若债券市场越发达,则居民持有该类资产的比例越低,这表明美国债券市场相对于银行体系,对于居民资产选择的影响上存在着“替代效应”。另一方面,居民持有现金存款类资产比例对于美国银行体系发展的影响并不显著,而居民持有股权类资产的比例对于美国银行业的发展却有显著的负向效应,这可能是由于随着居民持有股权类资产比例的上升,企业通过资本市场进行股权融资的成本低于通过银行等金融中介进行债权融资的成本,使得他们更愿意进行股权融资,从而限制了银行体系的扩张。此外,美国的经济发展水平以及产业结构对于美国的银行体系发展也有显著影响(这一结果在以往的研究中已有较多分析,此处不再赘述)。

表2 方程组(1)—方程组(3)系数估计结果

表2(续)

注:括号内为系数标准误,*、**、***分别表示在10%、5%和1%水平上显著。

其次,从方程组(2)的实证结果可以看出美国金融体系的发展水平对于居民持有股权类资产有着显著影响,但是影响不尽相同。具体而言,银行体系和股票市场越发达,居民持有股权类资产的比例越高,而债券市场越发达,则居民持有股权类资产的比例越低。这表明债券市场相对于其他两个市场对于居民选择持有股权类资产比例的影响存在着较为显著的替代效应。另外,居民持有股权类资产的比例对于股票市场的发展具有显著的推动作用,而持有现金存款类资产对于股票市场的发展却存在较为明显的抑制作用,这些都说明居民资产组合的构建对于一国金融体系的发展具有重要影响。

最后,方程组(3)的结果类似地表明美国债券市场的发展对于居民持有债权类资产具有促进作用,而银行体系以及股票市场的发展则会降低居民持有债权类资产的比例。这同样说明债券市场相对于其他两个市场对于居民持有债权类资产比例的影响存在着替代效应的结论。此外,居民持有债权类资产或者股权类资产比例的上升也会促进美国债券市场的发展。

五、结论及政策意义

本文基于美国1959—2014年金融体系指标以及居民资产结构的历史季度数据,实证检验了美国金融体系的发展与居民资产结构长期变化的相互影响。结果表明,美国金融体系的历史变革与居民对于资产组合的构建存在着明显的互动关系。具体而言,美国的银行体系越发达,则居民持有现金存款类以及股权类资产的比例越高,但持有债权类资产的比例越低;股票市场越发达,居民持有股权类资产比例越高,而持有债权类资产比例越低;债券市场越发达,居民持有债权类资产越高,持有其他两类资产的比例越低。这表明相对于股票市场和银行信贷市场,美国债券市场的发展对于居民资产组合的选择存在较为显著的替代效应。

另一方面,居民资产结构的长期变化对于美国金融体系的变革同样带来重要影响。居民持有现金存款类资产比例的上升会抑制股票市场的发展;而持有股权类资产比例的上升则会促进股票市场以及债券市场的繁荣,但是会对银行信贷规模的扩张造成一定的阻碍作用;最后,居民持有债权资产比例的增加也会推动美国债券市场的进一步发展。

研究结论对于当下中国经济转型背景下管理层提出的“发展多层次资本市场,提高直接融资比例”的金融改革思想具有重要的现实意义。针对美国近半个世纪市场数据的研究结果表明,一国资本市场的繁荣和发展离不开该国居民部门的支持和参与。作为社会资金的最大盈余部门,居民部门对于资产组合的构建和选择会对一个国家金融结构的变革产生重大影响。然而,当前中国居民的金融资产组合中,银行存款仍然占据绝对比重,而股票等证券类资产所占的比重仍然较低,长期来看,这不利于中国资本市场的繁荣和发展,也不利于管理层提出的金融改革目标的实现。因此,如何引导居民积极参与资本市场,进而提升企业等资金需求部门的直接融资比例,将是今后值得思考的一个重要课题。

[1]李涛,王志芳,王海港,等.中国城市居民的金融受排斥状况研究[J].经济研究,2010(7):15-30.

[2]LEVINE R.Chapter 12 finance and growth:theory and evidence[C]//Philippe A A S N.Handbook of economic growth.Elsevier,Volume 1,Part A,2005:865-934.

[3]KITENGE E.Reexamining the relationship between financial development and economic growth:the case of south africa[D].Carbondale:Southern Illinois University,2013.

[4]WANG P,WEN Y.Financial development and long-run volatility trends[M].Beijing:Social Science Electronic Publishing,2013.

[5]DELLAS H,HESS M.Financial development and stock returns:a cross-country analysis[J].Journal of International Money & Finance,2005,24(6):891-912.

[6]BAI Y,GREEN C J.Determinants of cross-sectional stock return variations in emerging markets[J].Empirical Economics,2011,41(1):81-102.

[7]ANTZOULATOS A A,TSOUMAS C.Financial development and household portfolios-Evidence from Spain,the U.K.and the U.S.[J].Journal of International Money and Finance,2010,29(2):300-314.

[8]吕学梁,王美玲,吴卫星.金融发展与家庭金融资产投资:基于中国数据的分析[J].商业经济与管理.2014(10):73-81.

[9]吕学梁,吴卫星.金融发展对家庭投资组合的影响:基于区域差异的分析[J].上海金融,2015(9):51-59.

[10]BECK T,DEMIRGÜÇ-KUNT A,LEVINE R.A new database on financial development and structure[Z].Policy Research Working Paper,1999:597-605.

[11]BECK T,DEMIRGUC-KUNT A,LEVINE R.Financial institutions and markets across countries and over time:the updated financial development and structure database[J].The World Bank Economic Review,2010,24(1):77-92.

[12]龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014(4):4-16.

(责任编辑:高立红)

Interaction Between Household Portfolio and Financial System—Based on the US Data

WANG Yuan,YANG Chaojun

(Shanghai Jiaotong University,Shanghai 200052,China)

Based on the quarterly data of the variations of the financial system and household asset structure from 1959 to 2014 in USA,the paper examines the interaction effect between the financial system and household portfolio.It shows that there is a significant interaction between the variations of the financial system and the household asset selection.Comparing to the bank credit market and stock market,on one hand,there is a substitution impact of the development of the bond market on the household portfolio choice;on the other hand,the relative weight of the currency and equity in the household financial asset affects the prosperity of the credit market and stock market.Therefore,in light of the experience of the US,how to lead the household to participate actively in the capital market in China,and realize the goal of increasing the proportion of the direct finance to serve the economic transformation,is an important topic at present and in the future.

household asset structure;financial system;interaction effect

10.13504/j.cnki.issn1008-2700.2016.05.003

2016-04-22

国家社会科学基金重大项目“产业升级背景下优化发展中国多层次资本市场体系问题研究”(14ZDA046)

王渊(1986—),男,上海交通大学安泰经济与管理学院博士研究生;杨朝军(1960—),男,上海交通大学安泰经济与管理学院教授,博士生导师。

F831

A

1008-2700(2016)05-0018-09

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

小学生学习指导(高年级)(2021年3期)2021-04-06

中国外汇(2019年23期)2019-05-25

红土地(2016年7期)2016-02-27

中国资源综合利用(2016年10期)2016-01-22

财经界(学术版)(2015年18期)2015-12-22

当代经济科学(2015年2期)2015-02-03

中国卫生(2014年7期)2014-11-10

读者(乡土人文版)(2013年12期)2013-05-03