国家文化与非正规融资

2016-09-20 04:06杨亚林马如飞

首都经济贸易大学学报 2016年5期

杨亚林,马如飞

(澳门科技大学 a.人文艺术学院;b.商学院,澳门 999078)

国家文化与非正规融资

杨亚林a,马如飞b

(澳门科技大学a.人文艺术学院;b.商学院,澳门999078)

利用53个国家的企业调查数据检验国家文化是否以及如何影响企业非正规融资需求。研究发现,国家文化对企业的固定资产以及营运资本中的非正规融资均具有重要的影响,但文化对固定资产中非正规融资主要是通过影响企业的融资能力而不是企业的融资偏好所导致的,而对营运资本中非正规融资则是同时通过两种渠道影响的。文化因素是影响企业非正规融资的重要因素,为非正规融资的存在提供了新的解释。

国家文化;权力距离;男子气概;非正规融资

一、问题提出

金融发展与经济增长之间的关系在理论和实践中均得到了广泛的验证。然而,大部分的研究所讨论的金融都是指受到政府监管和法律保护的正规金融,处于正规金融体系之外的非正规融资在很大程度上被忽略了。艾伦等(Allen et al.,2005)指出,现实中来自非正规渠道的资金对于初创企业以及小型企业的融资和发展具有非常重要的意义[1]。尽管非正规金融在企业的融资和发展中扮演着重要的角色,但人们对非正规金融存在的原因以及影响非正规金融的因素仍不完全了解。现有的研究也大多从微观的层面解释非正规金融存在的原因,很少有研究讨论影响非正规金融的宏观因素。在宏观的层面,吉尔米蒂斯等(Germidis et al.,1991)指出,在金融市场不发达以及法律体系不完善的国家,企业难以从正规的金融系统中获得融资,因而也更依赖非正规的融资方式[2]。然而,本文对全球53个国家的统计却发现,即使在金融市场比较发达、法律体系相对完善的国家,来自非正规金融的资金仍然在企业中占有较高的比例。这意味着金融市场和法律体系的完善程度并不能完全从宏观的层面解释企业对非正规金融的依赖性。本文试图从文化的角度对这一问题进行更深入的分析。

文化是一系列规范、信仰以及价值观的集合,它影响人们的认知并由此形成了人们共同的行为规范。文化的差异会导致处于不同文化中的个体对同一社会行为产生认知的差异,并表现出完全迥异的社会反应[3]。这种文化的差异反映在社会经济行为中,表现为处于不同文化中的企业在同样的经济条件下会做出不同的经济决策。意识到国家文化与经济行为之间的关系,最近的研究将文化因素引入到企业融资决策的分析中。陈等人(Chen et al.,2015)以及拉米莱兹和塔德塞(Ramrez & Tadesse,2009)讨论了文化因素对企业现金持有决策的影响[4-5]。安托克伊克和萨尔兹曼(Antonczyk & Salzmann,2014)、福弗和麦克唐纳(Fauver & McDonald,2015) 检验了国家文化对企业资本结构的影响[6-7]。郑等人(Zheng et al.,2012)分析了国家文化与债务期限结构之间的关系[8]。贝伊等(Bae et al.,2012)、费德穆克和雅克布(Fidrmuc & Jacob,2010)则研究了文化因素如何影响企业的股利政策[9-10]。

本文将检验文化因素是否影响以及如何影响企业非正规融资。与现有的大多数研究相同,本文采用霍斯菲尔德(Hofstede,2001)[11]文化指数衡量一个国家的文化。本文选取霍斯菲尔德文化维度中的“权力距离”以及“男子气概”两个文化维度检验国家文化差异是否导致了不同国家的企业非正规融资的差异。

利用53个国家的企业调查数据,发现在“权力距离”以及“男子气概”得分较高的国家中企业更倾向于从非正规的金融渠道融资。在控制了企业个体因素以及金融市场发展程度和法律体系完善程度等国家层面的因素之后,两个文化维度与企业非正规融资之间的关系并未发生明显的改变。这表明文化因素是影响企业非正规融资的重要因素。本文还进一步分析了文化因素是如何影响企业非正规融资的。通过将样本企业分为获取银行信贷和未获取银行信贷的企业,本文重新检验了两个文化变量与企业非正规融资之间的关系。研究发现,一旦企业获取银行信贷,文化因素对固定资产中的非正规融资的影响不再显著,而对营运资本中的非正规融资依然具有显著的影响。这一结果意味着,文化对固定资产中非正规融资的影响,主要是通过影响企业的融资能力而导致其对非正规融资需求增加,而不是因为影响了企业的融资偏好。而文化对营运资本中非正规融资则是同时通过两种渠道影响的。总体上,本文的研究结果表明文化因素是影响企业非正规融资的重要因素,国家文化之间的差异在一定程度上导致了不同国家企业对非正规融资需求的差异。

二、相关文献与研究假设

(一)非正规融资及其影响因素

关于非正规融资,目前尚缺乏统一的定义。施赖纳(Schreiner,2001)认为,非正规融资是在正规金融体系以外,基于个人及商业关系形成的缺乏法律保护的融资行为[12]。姜旭朝和丁昌峰(2004)以及罗丹阳和殷兴山(2006)则将非正规融资定义为未在金融监管当局监管范围内,不受金融监管当局所控制的其他融资行为[13-14]。

非正规融资与正规融资的并存也吸引了众多学者思考这样的问题:为什么在正规融资之外会存在非正规融资?什么影响了人们对非正规融资的需求?吉尔米蒂斯等认为,非正规融资是金融压抑的结果,在金融市场不发达的国家,企业难以从正规的金融系统中获得融资,因而也更依赖非正规的融资[2]。林毅夫和孙希芳(2005)则认为,非正规融资的存在得益于在信息不对称的条件下,非正规融资可以弥补正规金融市场(一般是信贷市场)上由于道德风险和逆向选择所导致的信贷配给问题[15]。罗丹阳和殷兴山(2006)指出,非正规融资和正规融资的差异在于各自的信息结构不同,非正规融资资金的提供者通过人缘和地缘关系获得借方的信息,而正规融资在处理这种软信息方面则处于劣势,这种信息方面的优势是非正规融资存在的主要原因[14]。

此外,非正规融资在融资制度安排方面的优势也是其存在的主要原因。任森春(2005)认为,金融市场参与者的多样性使得正规金融制度下的交易成本非常昂贵。因此,小规模分散化的借贷活动被排除在正规融资之外。相比正规融资,非正规融资过程中的制度安排更加灵活也更具优势,这也是正规金融系统之外非正规融资得以存在的主要原因[16]。蔡(Tsai,2004)对中国和印度农村非正规融资现状调查发现,非正规融资在两国农村地区大量存在的原因不仅仅是由于正规金融资源的缺乏,政治和社会分割所形成的官方信贷分配制度的缺陷也是影响非正规融资存在的重要原因[17]。农村地区信贷者的多样性使得信贷的提供者必须面对多样性的信贷制度安排,这显然增加了信贷过程中的交易成本。而非正规融资资金的提供者由于对农村市场更为了解,其交易成本也远低于正规融资。这种制度安排方面的比较优势使得非正规融资比正规融资更适合在农村地区发展。

除了信息和制度安排方面的优势,非正规融资在保障借贷合约的履约方面也比正规金融系统拥有更多的优势。金融系统的发展依赖于有效的法律体系以保障信贷合约的履约[18]。但克兰尼恩和施密特(Kranhnen & Schmidt,1994)却发现,由于法律体系不完善以及法律执行成本过高,在一些国家法律系统很难用来保障信贷合约的履约[19]。而在法律体系“缺位”的情况下,非正规融资资金的提供方则可以通过威胁剥夺借款人的土地、收成甚至生命来保证信贷合约的履约[20],这在某种程度上解释了非正规融资在法律体系不健全的地方更加盛行的原因。

(二)国家文化与企业融资决策

文化是一系列规范、信仰以及价值观的集合[3]。尽管文化因素被普遍用于解释特定群体的行为,但文化却是一个难以衡量的变量。与大多数研究相似,本文利用霍斯菲尔德(Hofstede)文化维度衡量一国的文化。具体的,从中选取了“权力距离”和“男子气概”作为研究对象检验国家文化的差异是否导致了不同国家企业非正规融资需求的不同。

“权力距离”文化维度衡量组织或机构中拥有较少权力的个人对权力分配不均衡的接受程度。较高的“权力距离”指数意味着处于这种文化中的个体处于相对不平等的状态,群体成员之间的信任程度相对较低而交易成本则相对较高[8]。多尼等(Doney et al.,1998)指出,在“权力距离”指数相对较低的社会中,信任是一种基本的社会行为,在这种社会中贷款的偿付主要受到借款人偿付意愿的影响[21]。而在“权力距离”指数相对较高的社会中,社会信任建立在经济基础之上,在这种社会中贷款偿付主要受到借款人支付能力的影响。在信息不对称的情况下,受到社会信任以及交易成本的影响,处于较高 “权力距离”指数社会中的个体或企业在申请银行信贷等正规金融融资时受到更多的限制,因而也更少利用负债融资。阿加沃尔和古德尔(Aggarwal & Goodell,2010)以及王和埃斯克达(Wang & Esqueda,2014)均发现处于较高“权力距离”指数社会中的企业具有更少的债务融资[22-23]。而郑等人(2012)也发现在“权力距离”指数较高的国家中,企业具有更短的债务期限结构[8]。

“男子气概”文化维度涉及性别角色之间的区别,较高的“男子气概”指数意味着处于该文化中的两性之间存在显著的角色差别。男子气概被普遍认为是武断的、阳刚的以及自信的,并具有强烈的物质追求。因此,处于较高 “男子气概”文化中的个体具有更强的物质欲望并会为实现自己的物质追求采取机会主义行为和冒险行为[22]。而来自心理学、人类学以及政治学的诸多证据也表明处于较高“男子气概”文化中的个体具有强烈的自信和侵略性,这些均与个体的机会主义的倾向一致[24]。处于较高“男子气概”文化中的个体所表现出的机会主义倾向和风险依赖性影响了其从正规系统获取信贷的可能性。詹森和麦克林(Jensen & Meckling,1976)指出,企业有动机利用信贷从事高风险的项目,因为在有限责任的情况下投资所获得的收益主要为股东所获得,而风险则主要由债权人承担。意识到企业可能的机会主义行为,债权人会限制对企业的信贷[25]。这种信贷限制在机会主义和风险依赖性更强的高“男子气概”的文化中更为严重。阿加沃尔和古德尔(2010)发现,受到融资条件的限制,处于较高“男子气概”国家中的企业具有相对较低的负债比例[22]。而郑等人(2012)则发现在“男子气概”较高的国家中,企业往往难以获取长期的银行信贷,因而具有更短的债务期限结构[8]。

在“权力距离“以及“男子气概”指数较高的国家中,企业相对难以从银行等正规金融渠道获得融资,这也使得处于这种文化中的企业不得不利用非正规金融渠道为企业融资。另一方面,处于不同文化中的个体由于规范、信仰以及价值观方面的差异也会使得其对非正规融资过程中经济行为的认知和态度产生不同,这影响了处于特定文化中的个体对非正规融资的偏好。基于此,本文讨论国家文化的差异是否导致了不同国家企业对非正规融资需求的差异,进一步,分析文化如何影响企业的非正规融资需求。

三、数据来源与描述性统计结果

(一)数据来源

本文采用霍斯菲尔德文化指数测量一个国家的文化。霍斯菲尔德文化指数来自其对世界不同国家IBM员工价值的心理调查,霍斯菲尔德及其后续的研究者利用该调查构建了六个不同的文化维度。本文从中选取了“权力距离”和“男子气概”两个文化维度作为研究对象。

除文化变量以外,本文还在研究中控制了其他的国家层面的变量。本文采用国内信贷总额与GDP的比率衡量一个国家金融市场的发展程度,国内信贷总额占GDP比例较高的国家表明其金融市场发展更好。用世界银行借贷权利保护指数衡量一个国家的法律体系的完善程度,该指数越高表明国家的法律体系越完善。此外,还引入国家的经济发展程度以控制其对企业融资的影响。在研究中,用人均GDP的对数衡量一个国家的经济发展程度。以上所有的国家层面的数据来自世界银行宏观经济数据库。

本文所用的企业层面的数据来自世界银行的企业调查数据。世界银行采用标准的调查工具和统一的方法从不同的国家收集各个行业的企业数据,数据的内容包括企业的基本信息以及企业的融资、销售、雇员、竞争等多个方面的专业信息*在世界银行企业调查中,不同国家的企业调查问卷不完全相同,但涉及相同的内容均采用标准的调查方式以保证各个国家之间的调查数据具有可比性。。由于霍斯菲尔德的文化调查中的国家与世界银行企业调查中的国家并不完全匹配,本文选取两个数据库中共有的国家的企业数据作为研究对象。同时,由于世界银行的企业调查并不是在同一时期进行的,各个国家的企业调查存在相对较大的时间间隔,为了避免可能的时间效应对企业融资情况造成的影响,同时保证样本数量足够大,将样本企业的调查年份限定在2009年至2014年之间。这样,最终得到53个国家的49 478个企业数据。

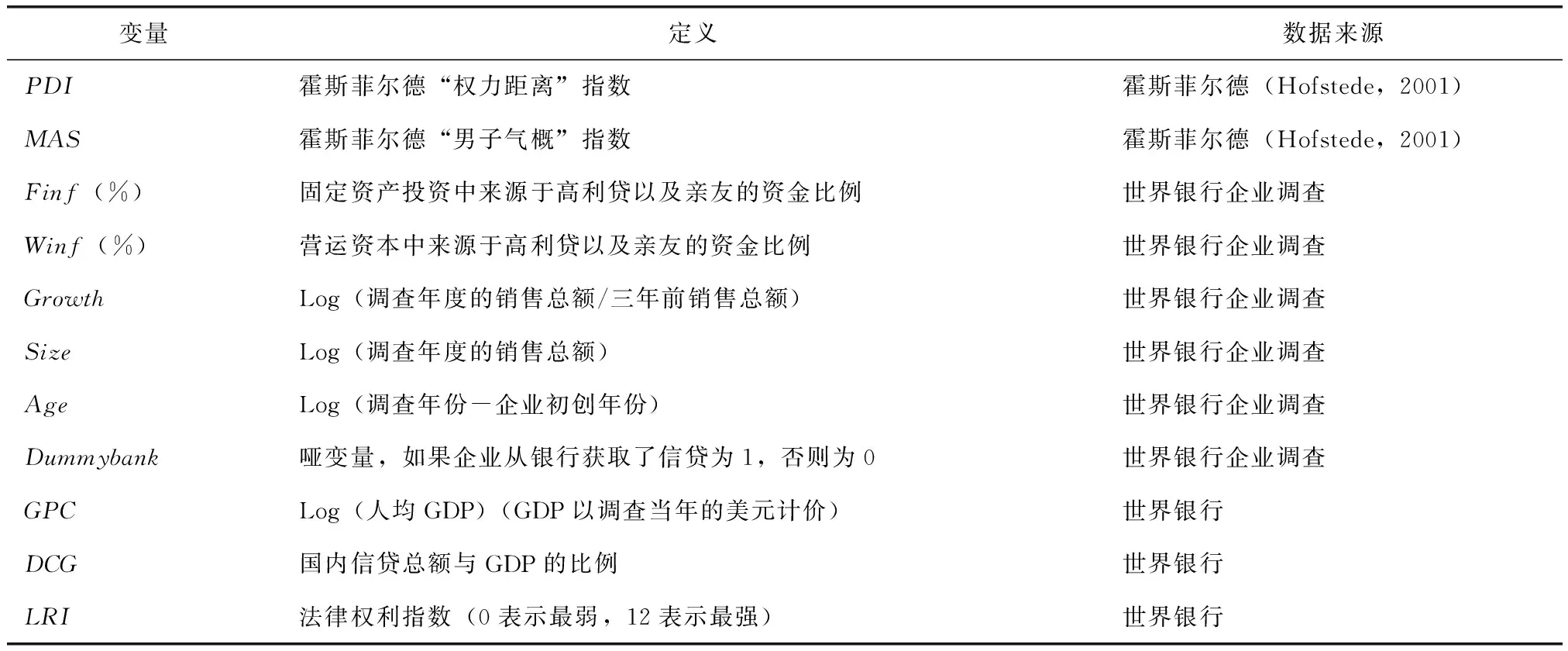

在世界银行的企业调查中,受访者被问到企业从高利贷、朋友以及亲戚处获得的资金分别在营运资本中和固定资产中所占的比例。本文利用这两个比例衡量企业来自非正规融资的资金比例。此外,本文还控制了企业的规模、年龄以及企业的增长率等企业层面的变量。用调查年度企业销售总额的对数衡量一个企业的规模,利用企业初创年度至被调查年度的时间对数衡量企业的年龄。企业的增长速度则利用企业调查年度的销售收入与三年前销售收入之比的对数衡量增长率。表1详细报告了所用到的企业层面以及国家层面变量的数据来源和具体衡量方式。

表1 变量定义及数据来源

(二)描述性统计

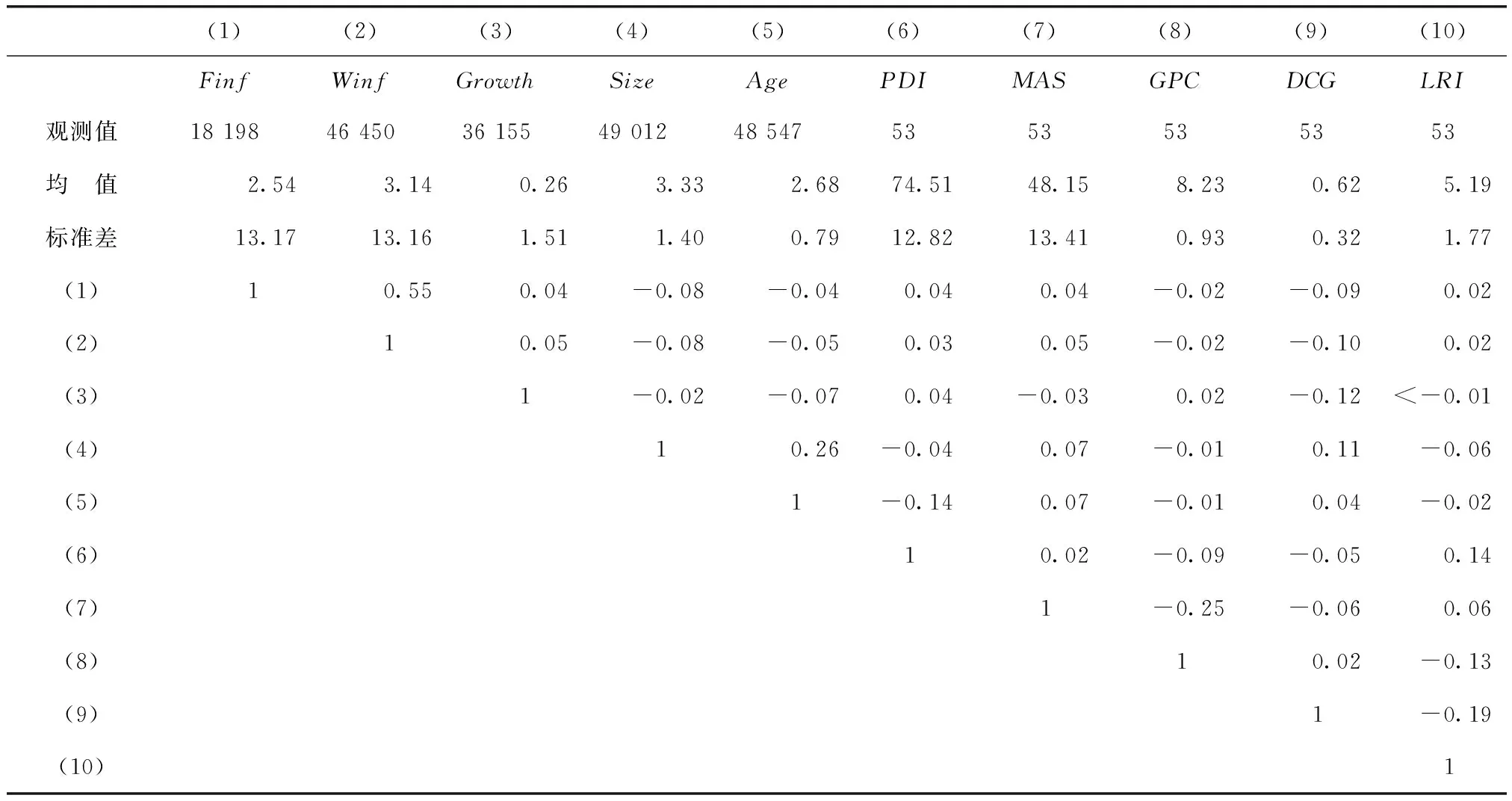

表2报告了样本数据的描述性统计结果和Pearson相关性。总体上,营运资本中来源于非正规融资的资金比例高于固定资产中非正规融资的资金比例,这在一定程度上表明企业的非正规融资主要用于弥补临时性的营运资本的不足。此外,部分国家层面的变量与国际平均水平也存在显著的差距。例如,“权利距离”指数相对偏高,而国内信贷与GDP的比例、法律权利指数则相对偏低。这主要是因为本文选取的样本国家大都属于发展中国家,这些国家的法律制度、金融市场发展以及居民权利发展水平均低于国际平均水平。相关性方面,无论是企业层面的数据还是国家层面的数据均不存在显著的相关性,这避免了回归过程中多重共线性造成伪回归的可能性。

表2 描述性统计及Pearson相关性

分析53个国家的企业固定资产中以及营运资本中非正规融资的资金比例与金融市场发展程度以及法律体系完善程度之间的关系。53个国家的企业对非正规融资的依赖性存在显著的区别,尼日利亚以及赞比亚等国家的企业中非正规融资的资金比例远远高于保加利亚以及阿尔巴尼亚等国家。在一些金融市场发展程度相对较高的国家(如乌克兰),其企业对非正规融资的依赖性远高于金融市场发展程度相对较低的国家(如乌拉圭)的企业。此外,在一些法律完善程度相对较高的国家(如赞比亚),其企业对非正规融资的依赖性远高于法律完善程度相对较低的国家(如布基纳法索)的企业。这在一定程度上意味着金融市场的发展程度以及法律的完善程度并不能完全解释一个国家的企业对非正规融资的依赖性。

四、实证研究结果

(一)单变量分析

根据“权力距离”(PDI)以及“男子气概”(MAS)两个文化维度的指数将53个国家分为低得分组和高得分组,并比较不同分组内样本企业非正规融资资金之间的差异。其中,低(高)得分组的国家是其文化变量得分低(高)于中值的国家。

表3描述了单变量分析的结果。如表3所示,在“权力距离”指数较大的国家中,其固定资产中非正规融资资金的比例(Finf)以及营运资本中非正规融资资金比例(Winf)的均值都显著(Wilcoxon以及T检验均在1%水平上显著)高于“权力距离”指数较小的国家。而在“男子气概”指数较高的国家中,固定资产中非正规融资资金的比例以及营运资本中非正规融资资金的比例的均值也均显著(Wilcoxon以及T检验均在1%水平上显著)高于“男子气概”指数较低的国家。这一结果初步表明在“权力距离”以及“男子气概”指数越高的国家中,企业越倾向于通过非正规的金融渠道融资。

表3 单变量分析结果

注:*、**、***分别表示在10%、5%、1%水平上显著。

(二)多变量分析

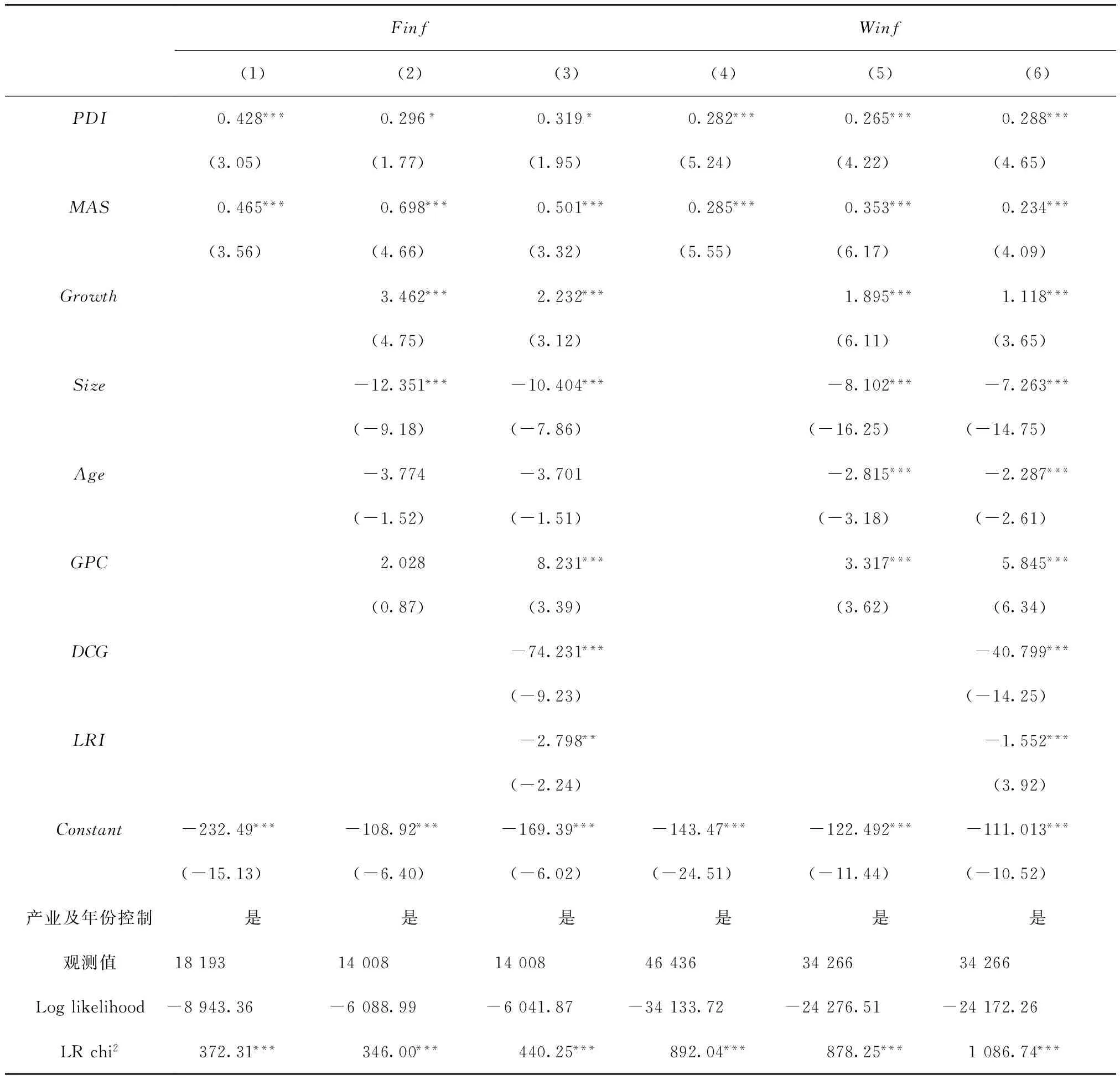

这一部分采用回归的方法检验“权力距离”以及“男子气概”两个文化维度对企业非正规融资的影响。由于很多受访企业的来自非正规融资的资金均为0,本文采用Tobit方法进行回归。此外,尽管在样本选择时尽量控制在较短的时期内,在回归中还是控制了时间效应以避免可能的时间差异对回归结果的影响,同时控制了产业效应以避免产业特点对企业正规融资依赖性的影响。表4报告了依据两个文化维度分别对企业固定资产以及营运资本中非正规融资的回归结果。

首先采用单独的文化变量对企业非正规融资资金比例进行回归(模型(1)和模型(4)),回归的结果显示两个模型中“权力距离”和“男子气概”两个文化变量的回归系数均显著为正(在1%水平上显著)。在控制了企业层面以及国家层面的变量之后(模型(2)和模型(5)),尽管两个文化变量的回归系数有所变化但依然显著为正。在平均水平上,“权力距离”每增加一个标准差,会导致企业固定资产以及营运资本中来自非正规金融的资金比例增加3.79%和3.28%。而“男子气概” 每增加一个标准差,则会导致企业固定资产以及营运资本中来自非正规金融的资金比例增加9.36%和4.73%。这一结果表明在“权力距离”和“男子气概”指数较高的国家中,企业更倾向于利用非正规融资为固定资产和营运资本融资。

吉尔米蒂斯等把非正规融资的发展归因于一个国家的金融市场不发达和法律体系不完善[2]。在模型(3)和模型(6)中进一步控制了反映国家金融发展程度的变量(DCG)以及反映借贷者保护力度的变量(LRI)以检验文化因素是否仅是金融发展程度或者法律体系的一个代理变量而影响非正规融资。斯图尔兹和威廉姆森(Stulz & Williamson,2003)指出,如果文化因素仅是其他宏观因素的代理变量,在引入这些宏观因素之后文化变量将不会对企业的融资决策有任何影响[26]。模型(3)和模型(6)的回归结果显示,在控制了反映金融市场发展程度以及法律体系完善程度的变量后,尽管两个文化变量的回归系数相比于之前所有变化但依然显著为正。这表明文化变量是独立影响企业的非正规融资,而不仅仅是金融发展程度以及法律完善程度的代理变量,这也证明之前的回归结果在一定程度上是稳健的。

在控制变量方面,企业的增长速度对非正规融资具有显著为正的影响,这主要是因为高速成长的企业对资金要求也相对较高,当企业不能从正规的融资渠道筹集到资金时,只能依赖非正规渠道的资金支持企业的发展。此外,企业的规模和年龄整体上对非正规融资具有负的影响,这是因为大的企业和成立时间较长的企业相对具有更透明的信息,也更容易从银行等正规渠道获得融资。总体上,企业层面的控制变量与艾伦等(2005)[1]的研究相似。艾伦等(2005)指出,受到融资的限制,初创的企业或者小型的企业更倾向于从亲友处获取发展所必需的资金[1]。在国家层面的控制变量方面,反映国家经济发展水平的人均GDP变量(GPC)对非正规融资具有显著为正的影响。吉尔米蒂斯等(1991)认为非正规融资更多出现在经济欠发达的国家,即经济的发展程度对非正式融资具有负的影响[2]。本文的结果与吉尔米蒂斯等(1991)[2]完全相反,其主要原因是本文样本企业主要来自不发达的国家,而在这类国家中,非正规融资的存在在一定程度上弥补了正规融资的不足并有效促进了经济的发展[18]。

表4 文化对企业非正规融资的影响

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内为t值。

(三)银行信贷对文化与非正规金融关系的影响

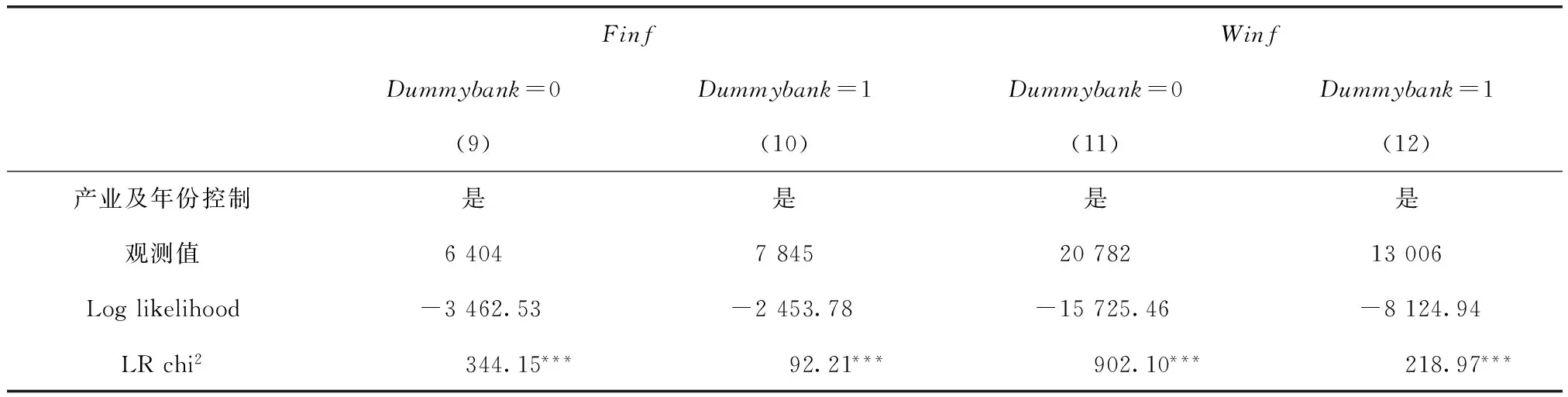

前文的结果表明文化因素对企业非正规融资具有重要的影响,这一部分进一步分析文化影响非正规融资的机理。具体地,检验文化是影响了企业正规融资的难度进而增加了其非正规融资,还是文化影响了企业的融资偏好从而增加了其非正规融资需求。为了实现这一目的,检验获取正规融资是否会影响文化与非正规融资之间的关系。尽管前文的回归结果显示获取正规融资的难易程度(国家金融体系的发展水平)并不会明显影响文化与企业非正规融资之间的关系,但这一部分采用更直接的方法进一步检验上述关系。分别检验在已经获取银行信贷和未获取银行信贷的企业中,文化对非正规融资的影响是否存在区别。回归的结果如表5所示。

在固定资产的融资方面(模型(9)和模型(10)),未获得银行信贷的企业中两个文化变量的回归系数依然显著为正,而获得银行信贷的企业中两个文化变量的回归系数却并不显著。造成这一结果的主要原因是非正规融资的资金大多是短期的,而且利率相对较高,无论处于怎样的文化中,企业均没有将非正规融资作为长期资金来源的动机。因此,当企业从正规金融渠道获取融资后会立即减少对非正规融资的利用。这也意味着文化对固定资产中非正规融资的影响主要是,其影响了企业从正规渠道获取融资的能力从而使得企业不得不利用非正规融资弥补正规融资的不足,而不是企业的融资偏好导致的。

在营运资本方面(模型(11)和模型(12)),无论是否获取银行信贷,两个文化变量对企业非正规融资的影响均显著为正,但在未获取银行信贷的企业样本中,两个文化变量的回归系数均高于获得银行信贷的企业。造成这一结果的原因在于营运资本中的资金大多是短期的,非正规融资方式的灵活性恰好可以满足营运资本的资金需求。但同时较高的“权力距离”以及“男子气概”导致企业从正规渠道融资能力的下降,也在一定程度上使得企业在获取正规融资后会减少对非正规融资的利用。因此,即使企业能够暂时获得银行信贷,对非正规融资的偏好也使得企业不会完全放弃对非正规融资的利用。这意味着文化因素同时通过两个渠道影响营运资本中非正规融资的应用。

表5 银行信贷对文化与非正规融资关系的影响

表5(续)

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内为t值。

五、结论

非正规融资对小型企业以及初创企业的融资和发展具有重要的意义。现有大部分的研究从信息不对称以及交易成本等微观的层面讨论了非正规融资存在的原因和影响其发展的因素,少量的研究则把非正规融资的存在解释为国家金融市场的不发达以及法律体系的不健全。与现有的研究不同,本文讨论国家文化的差异与非正规融资之间的关系。

本文采用霍斯菲尔德文化维度中的“权力距离”和“男子气概”衡量国家的文化,利用53个国家的企业调查数据检验了文化是否影响了企业对非正规融资的依赖性。研究发现,两个文化变量均对企业非正规融资需求具有显著为正的影响,在控制了企业个体因素以及金融发展水平和法律体系完善程度等国家层面的因素之后,两个文化变量对企业非正规融资需求的影响依然显著为正。这意味着文化因素是影响企业非正规融资需求的重要因素。

本文对文化因素影响非正规融资机理的研究还发现,在获取银行信贷的企业中文化因素对固定资产中的非正规融资没有显著的影响,而对营运资本中的非正规融资依然具有显著的影响,但影响效果显著下降。这意味着文化对固定资产中非正规融资主要是通过影响企业的融资能力进而影响其对非正规融资的需求,而不是企业的融资偏好所导致的。而文化对营运资本中非正规融资则是同时通过两种渠道影响的。

总体上,本文的研究结果表明文化是影响非正规融资的重要因素,国家文化之间的差异在一定程度上影响了不同国家的企业对非正规融资的需求。本文的研究也为非正规金融的存在提供了新的解释。

[1]ALLEN F,QIAN J,QIAN M.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[2]GERMIDIS D,KESSLER D,MEGHIR R.Financial systems and development:what role for the formal and informal financial sectors?[M].Paris:Development Centre of the Organisation for Economic Co-operation and Development,1991.

[3]HOFSTEDE G.Culture’s consequences:international differences in work-related values[M].Beverly Hills,CA:Sage,1980.

[4]CHEN Y,DOU P Y,RHEE S G,et al.National culture and corporate cash holdings around the world[J].Journal of Banking & Finance,2015,50(C):1-18.

[5]RAMIREZ A,TADESSE S.Corporate cash holdings,uncertainty avoidance,and the multinationality of firms[J].International Business Review,2009,18(4):387-403.

[6]ANTONCZYK R C,SALZMANN A J.Overconfidence and optimism:the effect of national culture on capital structure[J].Research in International Business and Finance,2014,31(c):132-151.

[7]FAUVER L,MCDONALD M B.Culture,agency costs,and governance:international evidence on capital structure[J].Pacific-Basin Finance Journal,2015(34):1-23.

[8]ZHENG X,GHOUL S E,GUEDHAMI O,et al.National culture and corporate debt maturity[J]Journal of Banking & Finance,2012,36(2):468-488.

[9]BAE S C,CHANG K,KANG E.Culture,corporate governance,and dividend policy:international evidence[J].Journal of Financial Research,2012,35(2):289-316.

[10]FIDRMUC J P,JACOB M.Culture,agency costs,and dividends[J].Journal of Comparative Economics,2010,38(3):321-339.

[11]HOFSTEDE G.Culture’s consequences:comparing values,behaviors,institutions and organizations across nations[M].Newbury Park,CA:Sage,2001.

[12]SCHREINER M.Informal finance and the design of microfinance[J].Development in Practice,2001,11(5):637-640.

[13]姜旭朝,丁昌锋.民间金融理论分析:范畴、比较与制度变迁[J].金融研究,2004(8):100-111.

[14]罗丹阳,殷兴山.民营中小企业非正规融资研究[J].金融研究,2006(4):142-150.

[15]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[16]任森春.非正式融资:理论、现实与对策[J].财贸经济,2005(8):26-29.

[17]TSAI K S.Imperfect substitutes:the local political economy of informal finance and microfinance in rural China and India[J].World Development,2004,32(9):1487-1507.

[18]AYYAGARI M,DEMIRGüçKUNT A,MAKSIMOVIC V.Formal versus informal finance:evidence from China[J].Review of Financial Studies,2008,23(8):3048-3097.

[19]KRANHNEN J P,SCHMIDT R H.Development finance as institution building:a new approach to poverty-oriented banking[M].Boulder:Westview Press,1994.

[20]胡金炎,张乐.非正规金融与小额信贷:一个理论评述[J].金融研究,2004(7):123-131.

[21]DONEY P M,CANNON J P,MULLEN M R.Understanding the influence of national culture on the development of trust[J].Academy of Management Review,1998,23(3):601-620.

[22]AGGARWAL R,GOODELL J W.Financial markets versus institutions in European countries:influence of culture and other national characteristics[J].International Business Review,2010,19(5):502-520.

[23]WANG D,ESQUEDA O A.National cultural effects on leverage decisions:evidence from emerging-market ADRs[J].Research in International Business and Finance,2014(31):152-177.

[24]HOFSTEDE G.The cultural relativity of organizational practices and theories[J].Journal of International Business Studies,1983,14(2):75-89.

[25]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[26]STULZ R M,WILLIAMSON R.Culture,openness,and finance[J].Journal of Financial Economics,2003,70(3):313-349.

(责任编辑:姚望春)

National Culture and Informal Financing

YANG Yalin,MA Rufei

(Macau University of Science and Technology,Macao 999078,China)

Using enterprise survey data from 53 countries,this paper examines whether and how national culture affects the firms’ demand of informal financing.The result shows that national culture has important effect on the firms’ demand of informal financing both in fixed asset and working capital.However,the result also shows that national culture affects informal financing in fixed asset through influencing firms’ probability of excessing to formal finance but not through the financing preference,while affects informal financing in working capital through both two channels.This result indicates that national culture is an important determinant of firms’ informal financing decision,which also provides new explanation for the existence of informal financing.

national culture;power distance;masculinity;informal financing

10.13504/j.cnki.issn1008-2700.2016.05.005

2015-11-23

杨亚林(1983—),女,澳门科技大学人文艺术学院博士研究生;马如飞(1980—),男,澳门科技大学商学院助理教授,管理学博士。

F275.6

A

1008-2700(2016)05-0036-10

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

科学导报(2021年19期)2021-04-19

房地产导刊(2020年8期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

房地产导刊(2020年6期)2020-07-25

疯狂英语·新读写(2020年3期)2020-06-06

创业邦(2018年8期)2018-08-28

智族GQ(2018年6期)2018-05-14

红领巾·萌芽(2016年1期)2016-09-10

创业邦(2016年6期)2016-06-20