出口产品多样化对企业业绩的影响

2016-09-20 04:06金洪飞

首都经济贸易大学学报 2016年5期

聂 菁,金洪飞

(1.中国社会科学院 数量经济与技术经济研究所,北京 100732;2.上海财经大学 金融学院,上海 200433)

出口产品多样化对企业业绩的影响

聂菁1,金洪飞2

(1.中国社会科学院数量经济与技术经济研究所,北京100732;2.上海财经大学金融学院,上海200433)

基于中国制造业企业8位数产品编码出口数据,可从微观层面分析出口产品多样化对出口企业业绩的影响。结果表明,在低研发密度行业中,出口产品多样化对出口企业业绩的促进效应有限,出口产品多样化与出口企业业绩之间呈现出显著的倒U型关系;在高研发密度行业中,出口产品多样化对出口企业业绩具有显著的促进效应。进一步分析表明,融资约束的缓解能够增强出口产品多样化对出口企业业绩的促进效应,这一效应在高研发密度行业中更为显著。

产品多样化;企业业绩;研发密度;融资约束

一、问题提出与文献综述

出口贸易是衡量经济发展的重要指标,无论对于宏观经济还是微观企业都十分重要。改革开放三十多年以来,出口贸易是中国经济发展的重要支撑,在经历了高速增长之后,近年来在世界经济增速放缓、外需增长缓慢、国内劳动力成本逐渐攀升等大环境下,出口贸易对经济增长的贡献有所下降。在当前出口贸易面临的新形势下,中国已经制定优化出口结构、推进出口转型升级的发展战略。出口企业的健康发展是出口贸易转型升级的坚实基础,企业业绩是企业发展的核心问题。如何提升出口企业业绩,促进出口贸易持续健康发展是一项重要而紧迫的课题。

产品多样化(product diversity)与企业业绩之间的关系是学术界广泛探讨的问题,形成了大量研究文献,如托尔曼和李(Tallman & Li,1996)[1]、卡纳和里夫金(Khanna & Rivkin,2001)[2]、梅耶和惠廷顿(Mayer & Whittington,2003)[3]、克拉巴尔蒂等(Chakrabarti et al.,2007)[4]、维斯马和博文(Wiersema & Bowen,2008)[5]、辛格等(Singh et al.,2008)[6]。近年来,微观出口企业的异质性引起了学术界极大的研究兴趣,产品多样化对企业影响的相关探讨也拓展到了出口贸易领域。布兰德和伊顿(Brander & Eaton,1984)、安德森(Andersson,2012)发现,现实中大多数企业均努力进行产品多样化,提供一系列相互关联的产品[7-8]。即使企业仅生产一种基础产品,也仍然会提供这一产品的不同种类,现代制造企业通常是“多样化产品”企业。托尔曼和李梳理(1996)前人研究结果认为,企业生产多样化产品最直接的原因是为了实现核心资源在不同产品线之间的“杠杆效应”,通过实现范围经济获得竞争优势[1]。高什和奥斯特里(Ghosh & Ostry,1994)、黄先海和周俊子(2011)综合已有研究成果认为企业进行产品多样化的原因还可能在于,出口多样化能够在一定程度上降低出口的不确定性,也能够促使需求曲线迅速外移,这也为企业提供了产品多样化的动力[9-10]。科米特等(Comite et al.,2014)进一步强调了消费者多样化偏好的重要性,他们的分析结果表明,如果消费者偏好同样具有多样化特征,则出口多样化对企业出口收益增长起到至关重要的作用[11]。然而,从产品多样化的成本角度,辛格等(2008)认为尽管产品多样化有助于企业通过实现范围经济来获得更高的利润率,但当产品多样化达到较高水平时,继续提高多样化程度的边际收益会变得非常小,而成本则会迅速提高,当企业的资源利用率达到饱和时,继续多样化将不利于企业业绩增长[6]。早期关于究竟产品多样化,还是单一产品更有利于企业业绩增长的研究结果并不一致,学者们从三个方面总结了可能的原因:一是达塔等(Datta et al.,2007)认为,以往关于产品多样化与企业业绩之间关系的研究,可能忽视了相关多样化与无关多样化的差别[12]。由于核心资源具有相关产品之间的“杠杆效应”,因此被普遍接受的结果是相关多样化相对于无关多样化更有助于促进企业业绩增长。二是产品多样化与企业业绩之间可能并不是简单的线性关系,而是存在潜在的非线性关系。辛格等(2008)以资产收益率(return on assets,ROA)度量跨国公司业绩,以赫芬达尔指数度量企业产品多样化程度,检验了产品多样化与企业业绩之间的关系,发现产品多样化与公司业绩之间存在二次关系[6]。三是产品多样化与企业业绩之间的关系可能受到其他因素的影响。例如,辛格等(2008)的研究结果表明,高层管理团队经验会对产品多样化与企业业绩之间的关系产生调节效应[6]。此外,安德森(2012)以同一企业的出口产品种类作为解释变量,企业出口销售规模作为被解释变量,研究了企业出口产品多样化与企业出口销售规模之间的关系,发现出口产品多样化显著促进了企业出口销售规模增长[8]。由于无论多产品出口企业还是单一产品出口企业均有相同的进入成本,多产品出口企业平均每一单位产品的进入成本更低,多产品出口企业相对于单一产品出口企业具有成本优势。

相对于专注国内市场销售的企业,出口企业面临高昂的初始进入国际市场成本、更高的运输成本、较长的交易时间等因素,产品多样化对出口企业业绩与非出口企业业绩的影响可能存在很大不同。产品多样化对出口企业业绩的影响需要深入分析,现有文献对于这一问题的研究还比较少。

本文对现有文献的贡献在于:第一,现有研究广泛关注了产品多样化对企业业绩的影响,但在个体企业层面探讨出口产品多样化对出口企业业绩影响的研究还比较少。此外,目前这一领域大多数为基于美国或欧洲经济背景的研究,基于中国出口企业数据的研究比较少。本文基于中国海关分类统计进出口贸易额数据库8位数产品编码的出口数据与上市公司财务数据相匹配的样本,分析出口产品多样化对中国出口企业业绩的影响,是对这一领域研究的有益拓展。第二,目前,这一领域的研究焦点逐渐从简单地研究产品多样化与企业业绩之间关系,转向识别这一关系可能依赖的调节因素。例如,辛格等的研究结果发现,高层管理团队经验对产品多样化与企业业绩之间的关系有显著的调节效应,但这方面的研究仍然需要进一步拓展。产品多样化的收益、成本与研发密度密切相关,但研发密度对产品多样化与企业业绩之间关系的影响在一定程度上被忽视。本文分析研发密度对产品多样化与企业业绩之间关系的影响,可以丰富现有研究。第三,安和韦恩斯坦(Ahn & Weinstein,2011)、艾森洛尔(Eisenlohr,2013)、贝克等(Becker et al.,2013)以及其他学者的大量研究表明,不同于专注国内市场的企业,出口企业初次进入国外市场必须支付高昂的沉没成本,并且出口贸易的交易时间较长,导致出口贸易对资金的占用率较高,因此融资约束对出口企业的影响更为明显[13-15]。曼诺瓦(Manova,2013)、冯和林(Feng & Lin,2013)的研究结果表明,融资约束的缓解能够显著提高企业出口数量,促进出口增长[16-17]。从这一视角出发,本文进一步分析融资约束对产品多样化收益的影响,检验融资约束对产品多样化与企业业绩之间关系的调节作用,为金融发展促进中国高技术行业的出口发展提供理论支持。

本文研究结果表明:第一,研发密度对于产品多样化与出口企业业绩之间的关系存在显著影响。在高研发密度行业、中高研发密度行业、中低研发密度行业中,出口产品多样化对出口企业业绩具有显著的促进效应,出口产品多样化与出口企业业绩之间的倒U型关系不显著;然而,在低研发密度行业中,出口产品多样化对出口企业业绩的促进效应有限,出口产品多样化与出口企业业绩之间的关系呈现出显著的倒U型关系。第二,在高研发密度行业中,融资约束对产品多样化与出口企业业绩之间关系具有显著的调节作用,融资约束的缓解能够增强产品多样化对出口企业业绩的影响。但在中高研发密度的行业、中低研发密度行业、低研发密度行业中,融资约束的调节作用不明显。这一结论表明,适度的产品多样化能够显著提高出口企业业绩。由于融资约束的缓解能够显著提高企业出口数量,充分实现多产品出口的范围经济和协同效应,增强出口产品种类的增长对高技术出口企业业绩的正向效应,因此融资约束的缓解有助于促进高技术企业出口发展。

本文余下内容结构安排如下:第二部分为计量模型建立,并对出口产品多样化对出口企业业绩的影响,以及研发密度、融资约束对出口产品多样化与出口企业业绩之间关系的影响进行简要分析;第三部分介绍本文的数据来源以及变量度量;第四部分为回归结果及分析;第五部分为结论及政策建议。

二、计量模型建立

为了检验出口产品多样化对出口企业业绩的影响,以及影响出口产品多样化与出口企业业绩之间关系的可能因素,需要建立企业业绩基准模型。由于企业业绩在很大程度上会受到企业特征等不可观测变量的影响,比如,经理人的能力越强,企业可能会表现出越出色的业绩。在建立计量模型时,很难对这些不可观测变量进行控制,可能会导致遗漏变量偏误。鉴于此,本文采用固定效应面板模型进行分析,通过添加企业固定效应来控制企业层面不随时间变化的因素对企业业绩的影响。考虑不同地区经济发展程度存在一定差异,地区经济环境也可能影响企业业绩增长,因此同时控制省份固定效应。此外,某一时期的共同冲击也可能会对全部样本企业业绩产生共同影响。例如,在经济繁荣时期,企业经营环境得到改善,大部分企业业绩都会增长;反之,在经济衰退时期,市场需求下降,大部分企业业绩都会下降。在固定效应模型中添加时间虚拟变量可以控制某一时期的共同冲击,如经济周期波动等因素对企业业绩的冲击。借鉴现有文献,本文基准计量模型设定如下:

yi,t=α0+αi+β1ex_varietyi,t+γCi,t+δi+μt+εi,t

(1)

yi,t=α0+αi+β1ex_varietyi,t+β2ex_varietyi,t×ex_varietyi,t+γCi,t+δi+μt+εi,t

(2)

其中,yi,t是被解释变量,为企业i在t时期的业绩。根据现有文献的通常做法,使用资产收益率(ROA)、净资产收益率(ROE)两项指标来度量出口企业业绩。ex_varietyi,t为企业i在t时期的出口产品种类,为了控制研发密度对出口产品多样化与出口企业业绩之间关系的影响,本文按照经济合作与发展组织(OECD)的产业分类标准,将全部行业划分为高研发密度行业、中高研发密度行业、中低研发密度行业以及低研发密度行业四个子样本,分别统计在每一个子样本中的企业出口产品种类作为重点关注的解释变量*OECD按照产业增加值中的研发密度为标准将制造业划分为高技术行业(high technology industries)、中高技术行业(medium-high technology industries)、中低技术行业(medium-low technology industries)和低技术行业(low technology industries)四类。本文借鉴OECD的产业划分方法,将全部行业划分为高研发密度子样本、中高研发密度子样本、中低研发密度子样本以及低研发密度子样本,分析研发密度对于出口产品多样化与企业业绩之间关系的影响。。Ci,t代表一系列控制变量,根据现有企业业绩研究文献,尽量控制影响企业业绩的可能因素,包括企业年龄、销售收入、资产负债率等。αi为企业固定效应,δi为省份效应,μt为时间效应,α0是常数项,εi,t为随机误差项。

为了检验出口产品多样化与出口企业业绩之间的关系究竟是线性关系还是非线性关系,本文首先在未引入出口产品种类二次项的情况下,估计方程(1),进而在方程(1)的基础上引入出口产品种类二次项,估计方程(2),将估计结果进行比较。其中,ex_varietyi,t为关键解释变量,其估计系数β1即反映出口产品多样化对企业业绩的直接影响。由于安德森等学者的研究结果表明,出口企业进入国际市场需要支付较高的沉没成本、运输成本、资金占用成本等,多产品出口企业每一单位产品的成本更低,具有明显的成本优势,因此出口产品多样化对出口企业业绩应该有显著的正向促进效应。如果出口产品多样化能够显著提高出口企业业绩,则β1的估计值应该在统计上显著为正。进一步,引入出口产品种类二次项之后,如果方程(2)中β1的估计系数在统计上显著为正,β2的估计系数在统计上显著为负,则表明出口产品多样化与出口企业业绩之间存在倒U型关系。

由于产品多样化的收益、成本与研发密度相关,在研发密度较高的行业中,产品多样化能够产生较强的技术溢出效应,分摊先期投入成本,因此在研发密度较高的行业中,产品多样化的收益较高,成本增加比较缓慢。在研发密度较低的行业中,企业核心资源在不同产品线之间的“杠杆效应”有限,产品多样化会伴随较高的生产成本,因此在研发密度较低的行业中,产品多样化的收益较低,但成本会迅速增加。西雷拉等(Cirera et al.,2015)基于巴西企业出口数据的研究发现,企业的创新活动是解释其产品多样化程度的关键因素[18]。因此,研发密度较高的企业核心技术能力的扩展性相对较强,出口产品多样化对出口企业业绩的正向促进效应相对更为明显。对于研发密度较低的企业,技术溢出效应较低,新增产品的生产成本增长较快,出口产品多样化对出口企业业绩的正向促进效应较弱。如果在不同研发密度的四个子样本中,出口种类的系数β1的估计值、出口产品种类二次项的系数β2的估计值存在显著差异,则表明对于不同研发密度的企业,出口产品多样化对企业业绩的影响显著不同。

考虑融资约束对出口企业的决定性影响,融资约束对于出口产品多样化与出口企业业绩之间的关系可能具有显著的调节效应。原因在于,现有研究结果表明,企业出口销售规模会显著受到外部融资能力的影响[13,16-17]。当信贷条件恶化时,企业外部融资困难会严重削弱出口企业的生产能力和出口能力,对出口贸易的抑制作用十分显著。融资约束的缓解是促进出口增长的重要因素,有助于帮助企业扩大出口规模,充分实现多产品出口的范围经济和协同效应,分摊固定生产成本,提高产品多样化的收益,增强出口产品种类的增长对出口企业业绩的正向作用。

为了检验融资约束对出口产品多样化与企业业绩之间关系的调节效应,在方程(2)的基础上,引入企业出口产品种类ex_varietyi,t与企业融资约束程度FCi,t的交互项ex_varietyi,t×FCi,t,设定方程(3):

yi,t=α0+αi+β1ex_varietyi,t+β2ex_varietyi,t×ex_varietyi,t

+β3ex_varietyi,t×FCi,t+γCi,t+δi+μt+εi,t

(3)

如果出口产品种类与融资约束程度交互项ex_varietyi,t×FCi,t的估计系数β3在统计上显著,则表明在不同融资约束程度的企业中,出口产品多样化对企业业绩的影响显著不同,即融资约束对出口产品多样化与出口企业业绩之间的关系存在显著的调节效应。

三、数据来源与变量度量

本文运用2004年第1季度至2006年第4季度中国海关分类统计进出口贸易额数据库中全部出口美国的上市公司8位数产品编码出口数据作为样本。企业层面的出口数据来源于中国海关分类统计进出口贸易额数据库,这份数据涵盖了每一家企业每一个季度的出口产品信息,包括出口企业单位名称、地址、企业性质以及8位数产品编码的出口金额、数量、单位、目的国、贸易方式等。由于较新的研究结果表明,不同的出口目的国也可能会对企业的出口行为产生显著影响,为了控制贸易伙伴的影响,仅保留了全部出口美国的出口记录。为了控制行业类别差异,仅保留了制造业企业样本。由于美国是中国最主要的出口贸易伙伴国家,因此样本具有较好的代表性*美国是中国的第一大贸易伙伴国,并且上市公司整体受到融资约束的程度要小于非上市公司,因此本文的样本具有较好的代表性。。

但是,中国海关分类统计进出口贸易额数据库中没有包括企业特征信息与财务数据。由于非上市公司的特征信息与财务数据并不是公开数据,因此首先按照企业名称筛选出全部上市公司,可以得到企业层面的出口数据与财务数据相匹配的完整样本*为了与财务报表季度数据相匹配,本文将月度出口数据进行了季度汇总。。为了保证估计结果的可靠性,进一步对样本进行了筛选。首先,理论研究的对象是生产企业,因此剔除中间贸易商。其次,为了避免集团企业与非集团企业在外部融资能力、出口行为方面可能存在的差异,剔除集团企业。再次,剔除销售收入指标小于0的异常观测值。处理之后,共得到了328家上市公司样本(见表1)。

表1 主要变量的描述性统计

各变量的度量方法是:资产收益率(ROA)为净利润与总资产的比值;净资产收益率(ROE)为净利润与净资产的比值;现有文献中关于产品多样化的度量方法主要有两种,一是基于赫芬达尔指数来度量,如辛格等(2008)[6];二是采用产品种类的数量来度量,如安德森(2013)[8]、西雷拉等(2015)[18]。采用产品种类数量的度量方法更符合本文的研究目标,因此本文选择产品种类数量作为出口产品多样化程度的度量指标,分别度量高研发密度行业、中高研发密度行业、中低研发密度行业以及低研发密度行业中,企业出口产品多样化程度,并采用营业收入进行标准化。资产负债率为负债总额与资产总额的比值。借鉴辛格等(2008)[6]的做法,企业规模为销售收入的自然对数。企业年龄为当年年份与企业成立年份之间的差值。

现有文献关于如何度量融资约束存在很大争议,正如阿蒂格等(Attig et al.,2012)认为,哪一种度量指标是最佳的,目前并未形成一致意见[19]。国际上通常采用的做法有:艾金等(Aghion et al.,2014)采用有形资产度量企业面临的融资约束程度[20],阿梅达等(Almeida et al.,2004)根据企业是否支付股利判断企业是否面临融资约束等[21]。有形资产指标仅能够反映企业获得贷款的能力,而无法反映其对资金的实际需求,因此,正如斯特瑟(Strasser,2013)认为,这一指标很可能存在偏差[22]。

相比较而言,股利支付是认可程度较高,并且受到争议程度较小的指标,其逻辑在于,如果企业向股东支付股利,则表明其自身受到融资约束的可能性较低。因此,本文也沿用这一做法。如果企业向股东发放股利,则设定股利支付虚拟变量取值为1,反之虚拟变量取值为0。从稳健性角度考虑,后文采用樊纲等(2011)[23]编制的各省份金融市场化程度指数作为当地企业融资约束的另一度量指标,重复全部回归,保证估计结果的可靠性。

资产收益率(ROA)、净资产收益率(ROE)、销售收入、资产负债率、企业成立年份、企业是否发放股利等指标来源于国泰安(CSMAR)数据库和万得(Wind)数据库。2004年1月至2006年12月每一家出口美国的出口企业的单位名称、地址、企业性质以及8位数产品编码的出口金额、数量、单位、目的国、贸易方式等信息来源于中国海关分类统计进出口贸易额数据库。2004—2006年中国省份金融业市场化指数来源于樊纲等(2011)[23]的研究。为了避免内生性问题的影响,全部解释变量均滞后一期。

四、回归结果和分析

(一)出口产品多样化与出口企业业绩的线性关系分析

首先在线性假设下,检验出口产品多样化对出口企业业绩的影响。考虑到不同研发密度行业中,出口产品多样化与出口企业业绩之间的关系可能有很大不同,本文基于高研发密度子样本、中高研发密度子样本、中低研发密度子样本、低研发密度子样本,分别估计方程(1),估计结果列出于表2。如果出口产品种类的估计系数在统计上显著为正,则表明出口产品多样化能够显著提高出口企业业绩。

模型(1)和模型(2)为高研发密度子样本的估计结果。其中模型(1)为以资产收益率(ROA)作为企业业绩度量指标的估计结果。结果显示,出口产品种类的估计系数为0.263,在5%水平上显著,说明出口产品种类增长显著提高了高研发密度出口企业的资产收益率。模型(2)为以净资产收益率作为企业业绩度量指标的估计结果,结果表明,出口产品种类的估计系数为0.585,并且在10%显著性水平上显著。综合来看,出口产品多样化能够显著提高高研发密度出口企业业绩。模型(3)和模型(4)为中高研发密度子样本的估计结果。如果以资产收益率(ROA)度量企业业绩,出口产品种类的估计系数为0.051,在1%水平上显著;如果以净资产收益率(ROE)度量企业业绩,相应估计系数为0.096,在10%水平上显著。相对于高研发密度行业子样本的估计结果,出口产品多样化对中高研发密度出口企业业绩的促进效应有所降低,但仍然在统计上显著。模型(5)和模型(6)为中低研发密度子样本的估计结果。结果显示,出口产品多样化对出口企业业绩仍然表现为显著的促进效应,但模型(7)和模型(8)低研发密度子样本的估计结果显示,出口产品多样化对企业业绩没有显著影响。上述结果在更换企业业绩度量指标之后,结果没有发生本质性改变,估计结果是稳健的。

综合来看,出口产品多样化对中国出口企业业绩有显著的正向促进效应,但出口产品多样化对出口企业业绩的影响仅在较高研发密度子样本中显著,在低研发密度子样本中并不显著。这一结果与西雷拉(2015)[18]等的观点相一致。接近企业核心能力的多样化或者相关多样化有助于实现范围经济、增大技术溢出效应,对企业业绩的正向促进效应较强。

考察其他控制变量的回归结果。销售收入的估计系数在统计上显著为正,表明规模较大的企业,更容易实现出色的业绩,与直觉相符。资产负债率的估计系数在统计上显著为负,说明债务负担较重的企业相对业绩较差,说明债务负担对企业业绩有非常显著的负向影响。由于金融支持对出口企业具有至关重要的影响,债务负担较重的企业可能无法及时得到资金支持,从而损害了业绩增长,这一估计结果与现实情况相一致。此外,企业年龄的估计系数在统计上不显著,说明企业年龄对企业业绩没有显著影响。

表2 出口产品多样化对出口企业业绩的影响分析(线性假设)

注:括号内的数值为t检验值;*、**、***分别代表在10%、5%、1%水平上显著。

(二)出口产品多样化与出口企业业绩的非线性关系分析

上一部分的估计结果表明,出口产品多样化对出口企业业绩具有显著的正向促进效应,这一部分将进一步分析出口产品多样化与出口企业业绩之间是否存在潜在的非线性关系?即出口产品多样化对出口企业业绩的正向效应是否存在极限?考虑到出口产品多样化对出口企业业绩之间潜在的非线性关系也可能受到行业研发密度的影响,与上文的处理方法相同,基于高研发密度子样本、中高研发密度子样本、中低研发密度子样本、低研发密度子样本,分别对方程(2)进行估计,结果列出于表3。

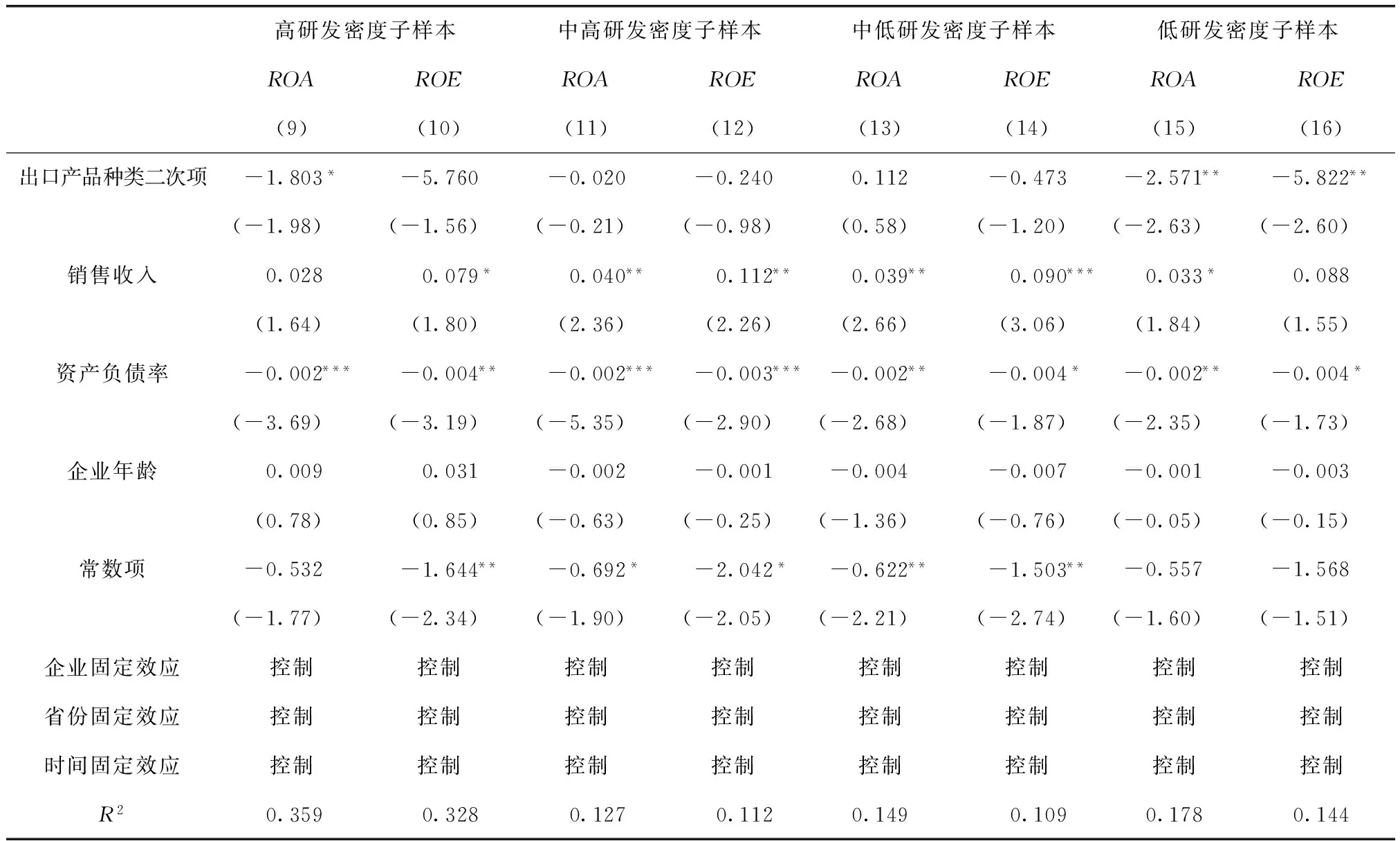

表3 出口产品多样化对出口企业业绩的影响分析(非线性假设)

表3(续)

注:括号内的数值为t检验值;*、**、***分别代表在10%、5%、1%水平上显著。

考察表3中第一行与第二行的估计结果。引入了出口产品种类二次项之后,模型(9)—模型(14)的估计结果显示,高研发密度子样本、中高研发密度子样本、中低研发密度子样本的估计结果中,出口产品种类的二次项估计系数的显著性水平较低或者在统计上不显著。这一结果表明,在这三个行业中,出口产品多样化与出口企业业绩之间并不存在明显的倒U型关系。值得注意的是,当出口产品多样化与企业业绩之间倒U型关系并不明显时,在模型中引入出口产品种类二次项将会导致严重的多重共线性问题,这可能是表3中出口产品种类估计系数的显著性水平有所降低的原因。模型(15)与模型(16)列出了低研发密度子样本的估计结果,可以看出,无论以资产收益率(ROA)作为企业业绩度量指标,还是以净资产收益率(ROE)作为企业业绩度量指标,出口产品种类一次项的估计系数均在10%水平上显著为正,出口产品种类二次项的估计系数在5%水平上显著为负,表明在低研发密度行业中,出口产品多样化与出口企业业绩之间存在显著的倒U型关系,出口产品多样化对低研发密度企业业绩的正向促进效应存在极限点。其他控制变量的估计系数与表2相比没有发生明显变化,表明本文企业业绩计量模型的设定是合理可靠的。

综合来看,在研发密度较高的行业中,出口产品多样化与出口企业业绩之间不存在明显的倒U型关系,出口产品多样化能够显著促进企业业绩增长;但在低研发密度行业中,出口产品多样化与出口企业业绩之间存在倒U型关系,此时适度的出口产品多样化将有利于出口企业业绩增长。

(三)融资约束对出口产品多样化与出口企业业绩之间关系的调节效应

1.以股利支付虚拟变量作为融资约束度量指标的基准估计结果

这一部分将继续检验在不同融资约束程度的条件下,出口产品多样化对出口企业业绩的影响是否存在显著差异。这一部分使用股利支付虚拟变量作为融资约束度量指标,股利支付虚拟变量取值为1表明企业在当期向股东发放了股利,即企业本身面临融资约束的程度较轻。与前文的处理方法相似,仍然将全样本划分为高研发密度行业、中高研发密度行业、中低研发密度行业、低研发密度行业四个子样本,分别估计方程(3),结果列出于表4。

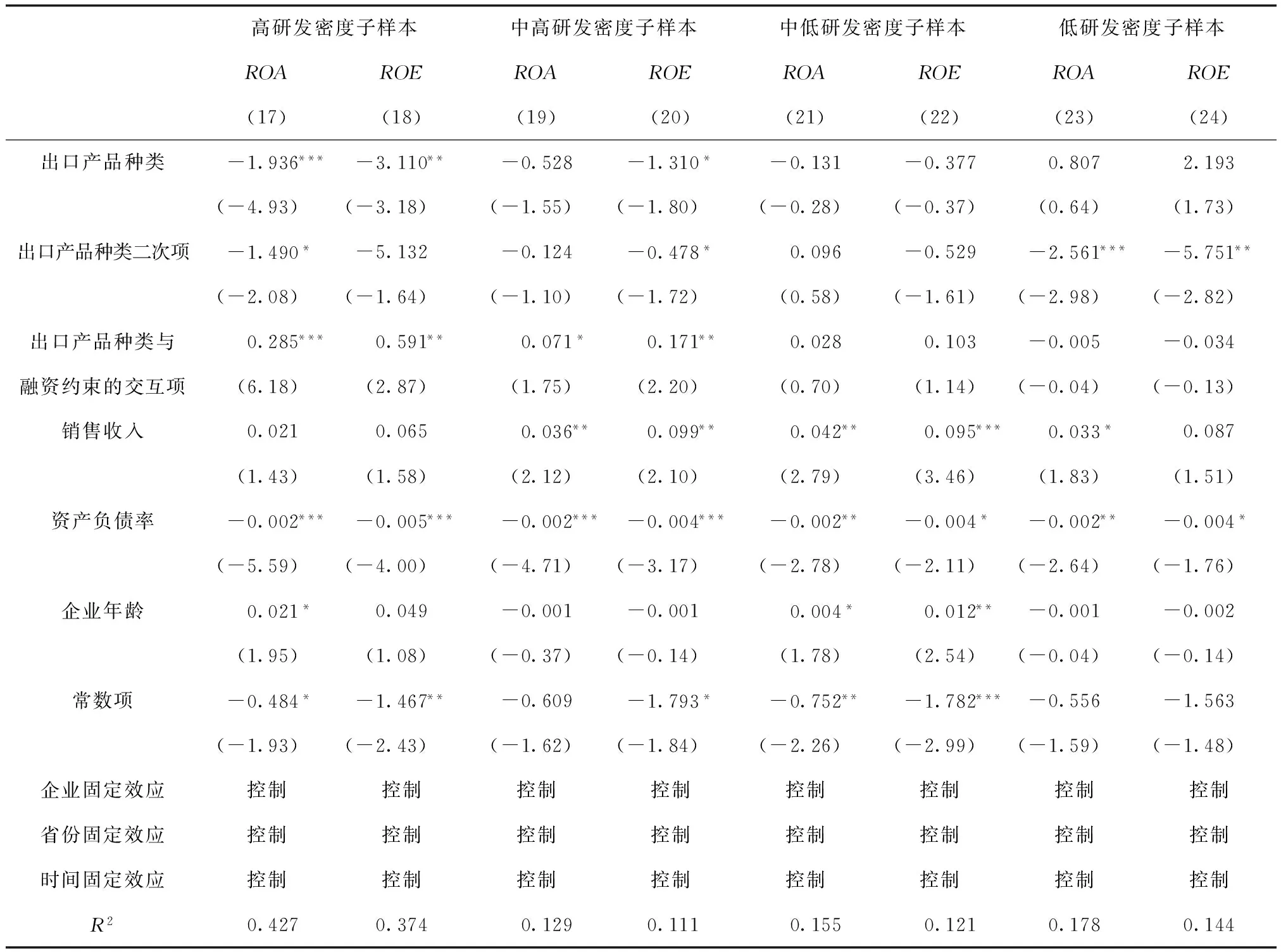

表4 融资约束对出口产品多样化与出口企业业绩之间关系的调节效应

注:括号内的数值为t检验值;*、**、***分别代表在10%、5%、1%水平上显著。

模型(17)和模型(18)为高研发密度子样本的估计结果。模型(17)的估计结果中,出口产品种类与融资约束交互项的估计系数为0.228,在1%显著性水平上显著;模型(18)的估计结果中,出口产品种类与融资约束交互项的估计系数为0.403,在5%显著性水平上显著。这两项估计结果共同表明,融资约束的缓解显著增强了出口产品多样化对高研发密度出口企业业绩的正向促进效应。模型(19)—模型(24)的估计结果显示,在中高研发密度子样本、中低研发密度子样本、低研发密度子样本中,出口产品种类与融资约束交互项的估计系数总体上不显著,说明在这三个行业中,融资约束的缓解对于出口产品多样化与出口企业业绩之间的关系没有显著影响。综合来看,融资约束对于出口产品多样化与出口企业业绩之间关系的调节效应在高研发密度子样本中显著并且稳健,表明融资约束的缓解能够显著增强出口产品多样化对高研发密度出口企业业绩的正向促进效应,但这一效应在中高研发密度行业、中低研发密度行业、低研发密度行业中并不明显。

出口产品种类二次项的估计系数在高研发密度子样本、中高研发密度子样本、中低研发密度子样本中均不稳健或不显著,其他控制变量的估计结果也未发生本质性变化,表明前文的结论是稳健的。

2.以金融市场化程度指数作为融资约束度量指标的稳健性检验

上文的估计结果可能受到融资约束度量指标内生性问题的影响。原因在于,尽管融资约束的缓解会对出口产品多样化与出口企业业绩之间的关系产生调节效应,但反过来,企业业绩的出色增长也会增强企业的外部融资能力,缓解其自身融资约束。此外,采用股利支付虚拟变量来判断企业面临的融资约束程度本身也可能存在度量偏误。于蔚等(2012)认为,由于面临融资约束的企业也可能会为了达到再融资条件而派发股利,进行“蜻蜓点水”式的分红,此时如果仍然根据企业是否支付股利来判断企业是否面临融资约束就可能会导致度量偏误[24]。为了避免融资约束度量指标对估计结果可能产生的影响,这一部分使用樊纲等(2011)[23]编制的2004—2006年中国不同省份的金融市场发展程度指数作为融资约束度量指标,重复估计全部模型,验证上文估计结果的可靠性,结果列出于表5。

表5 融资约束对出口产品多样化与出口企业业绩之间关系的调节效应(稳健性检验)

注:括号内的数值为t检验值;*、**、***分别代表在10%、5%、1%水平上显著。

模型(17)与模型(18)列出了高研发密度子样本的估计结果。估计结果表明,在控制了融资约束度量指标可能的内生性问题和度量偏误之后,如果以资产收益率(ROA)度量出口企业业绩,出口产品种类与融资约束交互项的估计系数为0.285,高于表4中这一系数的估计值0.228,并且在1%显著性水平上显著;如果以净资产收益率(ROE)度量出口企业业绩,出口产品种类与融资约束交互项的估计系数为0.591,同样高于表4中相应系数的估计值0.403,并且在5%显著性水平上显著。这一结果表明,在使用金融市场发展程度指数这一外生性很强的指标度量融资约束之后,融资约束的缓解对高研发密度行业出口产品多样化与出口企业业绩之间关系的影响更为明显,前文的结论是可靠的。

值得注意的是,当模型没有包含出口产品种类与融资约束的交互项时,出口产品种类系数的估计值即为其对企业业绩的影响;如果模型中包含了出口产品种类与融资约束的交互项,出口产品种类对企业业绩的影响将由出口产品种类的估计系数、出口产品种类与融资约束交互项的估计系数共同计算得到。因此表5中更换融资约束指标之后,出口产品种类的估计系数由正转负的估计结果是合理的。出口产品种类二次项的估计系数显著性水平较低,并且更换企业业绩度量指标之后,这一估计结果也并不稳健,表明在高研发密度行业中,出口产品种类与出口企业业绩之间的倒U型关系不明显。

模型(19)与模型(20)列出了中高研发密度子样本的估计结果。结果显示,在控制了融资约束指标可能的度量偏误之后,出口产品种类与融资约束交互项的估计系数在统计上显著,进一步说明融资约束的缓解有助于增强出口产品多样化对出口企业业绩的正向促进效应。在模型(21)与模型(22)基于中低研发密度子样本的估计结果、模型(23)与模型(24)基于低研发密度子样本的估计结果中,出口产品种类与融资约束交互项的估计系数在统计上仍然不显著。这一结果表明,融资约束对出口产品多样化与出口企业业绩之间关系的调节效应在较高研发密度行业中更为明显。出口产品种类二次项的估计系数仍然在低研发密度子样本的估计结果中显著并且稳健,与前文的估计结果相一致。其他控制变量的估计系数也没有发生明显改变,说明以股利支付指标作为融资约束度量指标并不存在明显的内生性,股利支付指标是度量融资约束的合理指标。

五、结论及政策建议

企业业绩是企业发展的核心问题。本文基于中国海关分类统计进出口贸易额数据库8位数产品编码的出口数据与上市公司财务数据相匹配的样本,从微观层面分析了出口产品多样化对出口企业业绩的影响,并检验了融资约束对出口产品多样化与出口企业业绩之间关系的调节效应。按照研发密度为标准将全部行业划分为高研发密度行业、中高研发密度行业、中低研发密度行业、低研发密度行业四个子样本,控制了研发密度对出口产品多样化与出口企业业绩之间关系的影响。本文的研究结果表明:第一,研发密度对于产品多样化与出口企业业绩之间的关系存在显著影响。在高研发密度行业、中高研发密度行业、中低研发密度行业中,出口产品多样化对出口企业业绩具有显著的促进效应,出口产品多样化与出口企业业绩之间的倒U型关系不显著;在低研发密度行业中,出口产品多样化对出口企业业绩的促进效应有限,出口产品多样化与出口企业业绩之间的关系呈现出显著的倒U型关系。第二,在高研发密度行业中,融资约束对产品多样化与出口企业业绩之间关系具有显著的调节作用,融资约束的缓解能够增强产品多样化对出口企业业绩的正向促进效应。但在中高研发密度行业、中低研发密度行业、低研发密度行业中,融资约束的调节作用不明显。

本文的政策含义在于:第一,重视企业内部产品种类扩展,着力推动高研发密度企业将核心技术更多地转化为新产品,对于提升高技术出口企业业绩具有重要的实践意义。核心产品出口种类的多样化不但有助于高技术企业将核心技术更多地转化为经济效益,并且也有利于企业进入更多的细分市场,进一步巩固和提升企业业绩。第二,融资约束的缓解有助于提高出口产品种类多样化对高技术出口企业业绩的正向促进效应,这在一定程度上表明,金融发展能够有效促进高技术行业的出口增长,助力中国出口贸易转型升级和持续健康发展。

[1]TALLMAN S,LI J.Effects of international diversity and product diversity on the performance of multinational firms[J].Academy of Management Journal,1996,39(1):179-196.

[2]KHANNA T,RIVKIN J W.Estimating the performance effects of business groups in emerging markets[J].Strategic Management Journal,2001,22(1):45-74.

[3]MAYER M,WHITTINGTON R.Diversification in context:a cross-national and cross-temporal extension[J].Strategic Management Journal,2003,24(24):773-781.

[4]CHAKRABARTI A,SINGH K,MAHMOOD I.Diversification and performance:evidence from East Asian firms[J].Strategic Management Journal,2007,28(2):101-120.

[5]WIERSEMA M F,BOWEN H P.Corporate diversification:the impact of foreign competition,industry globalization,and product diversification[J].Strategic Management Journal,2008,29(2):115-132.

[6]SINGH C D A,GAUR A A S,SCHMID F P.Corporate diversification,TMT experience,and performance:evidence from German SMEs[J].Management International Review,2008,50(1):35-56.

[7]BRANDER J A,EATON J.Product line rivalry[J].American Economic Review,1984,74(3):323-334.

[8]ANDERSSON M.Product variety and the magnitude and geographical scope of firms’ exports:an empirical analysis[J].The IUP Journal of Applied Economics,2012(11):5-28.

[9]GHOSH A R,OSTRY J D.Export instability and the external balance in developing countries[Z].IMF Working Papers,1994,94(8):214-235.

[10]黄先海,周俊子.中国出口广化中的地理广化、产品广化及其结构优化[J].管理世界,2011(10):20-31.

[11]COMITE F D,THISSE J F,VANDENBUSSCHE H.Verti-zontal differentiation in export markets[J].Journal of International Economics,2014,93(1):50-66.

[12]DATTA D K,RAJAGOPALAN N,RASHEED A M A.Diversification and performance:critical review and future directions[J].Journal of Management Studies,2007,28(5):529-558.

[13]AHN J B,WEINSTEIN D E.Trade finance and the great trade collapse[J].American Economic Review,2011,101(3):298-302.

[14]EISENLOHR T S.Towards a theory of trade finance[J].Journal of International Economics,2013,91(1):96-112.

[15]BECKER B,CHEN J,GREENBERG D.Financial development,fixed costs,and international trade[J].Review of Corporate Finance Studies,2013,2(1):1-28.

[16]MANOVA K.Credit constraints,heterogeneous firms,and international trade[J].Review of Economic Studies,2013,80(2):711-744.

[17]FENG L,LIN C Y.Financial shocks and exports[J].International Review of Economics & Finance,2013,26(4):39-55.

[18]CIRERA X,MARIN A,MARKWALD R.Explaining export diversification through firm innovation decisions:the case of Brazil[J].Research Policy,2015,44(10):1962-1973.

[19]ATTIG N,CLEARY S,GHOUL S E,GUEDHAMI O.Institutional investment horizon and investment-cash flow sensitivity[J].Journal of Banking & Finance,2012,36(4):1164-1180.

[20]AGHION P,HÉMOUS D,KHARROUBI E.Cyclical fiscal policy,credit constraints,and industry growth[J].Journal of Monetary Economics,2014,62(1):41-58.

[21]ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[22]STRASSER G.Exchange rate pass-through and credit constraints[J].Journal of Monetary Economics,2013,60(1):25-38.

[23]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011报告[M].北京:经济科学出版社,2011.

[24]于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

(责任编辑:姜莱)

The Effect of Export Product Diversity on Enterprise Performance

NIE Jing1,JIN Hongfei2

(1.Chinese Academy of Social Science,Beijing 100732,China;2.Shanghai University of Finance and Economics,Shanghai 200433,China)

Based on the 8-digit export product data of manufacturing enterprises in China,this paper examines the effect of export product diversity on enterprises performance from the micro perspective.The results show that in lower-R&D density industries,export product diversity has limited effect on enterprise performance,the relationship between export product diversity and enterprise performance presents significant inverse U-shape.In high-R&D density industries,export product diversity has positive and significant effect on enterprise performance.Further analysis shows that relaxation of financial constraints enhances the positive effect of export product diversity on enterprise performance significantly in high-R&D intensity industries.

product diversity;enterprises performance;R&D density;financial constraints

10.13504/j.cnki.issn1008-2700.2016.05.007

2016-03-16

教育部新世纪优秀人才支持计划“金融全球化、金融危机与中国宏观经济波动”(NCET-13-0889)

聂菁(1983—),女,中国社会科学院数量经济与技术经济研究所博士后;金洪飞(1970—),男,上海财经大学金融学院教授,经济学博士。

F752.62

A

1008-2700(2016)05-0054-12

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

证券市场红周刊(2021年46期)2021-11-27

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

上海建材(2019年5期)2019-12-30

数学年刊A辑(中文版)(2019年3期)2019-10-08

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

公民与法治(2016年8期)2016-05-17