利益相关者识别差异实证研究

2016-11-11 09:15副教授广东金融学院广州510521

商业经济研究 2016年20期

陈 昕 副教授 马 健(广东金融学院 广州 510521)

利益相关者识别差异实证研究

陈昕副教授马健

(广东金融学院广州510521)

利益相关者识别是企业进行有效利益相关者管理的基础环节,合法性、权力性、紧急性与直接性是分析不同类型利益相关者特征的四个维度。本文通过252个企业样本的问卷调查,比较企业对九种不同类型利益相关者利益要求的识别差异。研究结果表明,企业对于不同类型利益相关者的重视程度不同,利益相关者特征上的高水平维度越多,企业越重视。研究有助于企业更好地识别利益相关者及其利益要求,进而根据分类管理原则安排相匹配的管理方式。

利益相关者利益相关者识别利益相关者利益要求利益相关者管理

引言

公司治理理论存在两大派别,一种是股东至上理论,认为企业终极所有者是股东,企业效率判断唯一标准是利润最大化(Friedman,1962);另一种是利益相关者理论,认为企业离不开利益相关者的支持与参与,企业应综合平衡各利益相关者利益(Blair,1995)。当前,企业社会责任日益被社会关注,越来越多的企业认识到利益相关者管理的重要性(李维安等,2007)。

但是,利益相关者管理理念看似不再被企业否认,却难以成为具有可操作性的管理实践,许多企业呼吁企业社会责任,实际却极力追求利润最大化。利益相关者理论历经多年发展,实质仍停留在理念争辩层面,没有发展出一套系统的操作性强的管理方法(陈承等,2012)。有效的利益相关者管理过程,可分为利益相关者识别、利益相关者定性与定量分析、利益相关者管理规划、利益相关者管理跟踪与控制等若干环节。其中,利益相关者识别是利益相关者管理基础环节,企业通过辨别各类利益相关者特征及其利益要求,通过分析确定利益相关者与企业的关系及对企业的影响,在此基础上根据分类管理原则安排相匹配的管理方式。少有人扎实地深入研究利益相关者识别问题,利益相关者管理基础环节研究缺失,导致利益相关者管理难以操作化。基于此,本文从利益相关者角度,探究不同类型利益相关者的利益要求与特征差异,以期得出针对性的管理对策,以提高利益相关者管理水平,良好利益相关者管理有助于提升企业价值,使绩效好的企业保持持续竞争优势,使绩效差的企业摆脱困境。

表1 不同类型利益相关者不同维度的特征表现水平汇总表

文献回顾

利益相关者识别是企业有效进行利益相关者管理的基础环节,首要任务是对利益相关者进行界定与分类,这两领域学界并没有形成共识。

(一)利益相关者界定

利益相关者有广义与狭义两种界定。广义观点以弗里曼(1984)最具代表性,成为引用频率最高的定义,他认为利益相关者是指能影响某个组织或被某个组织所影响的任何群体与个人。狭义观点以克拉克森(1995)为代表,认为利益相关者是在企业中进行了一定专用性投资的群体。狭义定义契合企业理论资产专用性概念,论证利益相关者正当性时更符合主流学术逻辑,但只能解释具有最直接影响的利益相关者,难以对所有利益相关者全面解释。广义概念提供了全面分析框架,但又过于宽泛、难分主次,欠缺实践操作性。本文认为应该沿着广义利益相关者的框架,进一步细化其分类。

(二)利益相关者分类

利益相关者分类研究,其实反映的是“利益相关者并非同等重要”(Walker & Marr, 2001)的逻辑,有效识别不同类型利益相关者特征,才能有效进行分类管理。利益相关者分类的主流指导思路是“多维细分法”,即从一个或多个特征维度着手,通过分析利益相关者在不同维度上的特征差异进行分类(陈宏辉、贾生华,2004),又可分为规范性的“概念分析法”与实证性的“定量评分法”。

概念分析法具有强烈思辨色彩,学者们根据各自思考提出利益相关者分类方式。弗里曼(1984)按是否拥有企业所有权、是否与企业有经济依赖性、是否与企业有社会利益关系,划分利益相关者为三种类型。弗雷德里克(1988)根据与企业利益关系的直接程度,划分为直接利益群体与间接利益群体。格兰特等(1991)按照利益相关者威胁潜力与合作潜力,划分为支持型、边缘型、混合型与反对型四种。查克汉姆(1992)按照利益相关者群体与企业是否存在交易契约关系,划分为契约型与公众型利益相关者。克拉克森(1995)提出两种分类方法:一是按群体与企业的联系紧密性,分为首要利益相关者与次要利益相关者;二是按群体在企业经营中承担的风险类别,划分为自愿与非自愿利益相关者。威勒和玛丽亚(1998)在克拉克森(1995)提出的紧密性维度基础上,引入社会性维度,划分为首要社会性、次要社会性、首要非社会性与次要非社会性利益相关者。王风华与王竹泉(2014)根据利益相关者对企业经营的影响力,划分为战略型、核心型与公众型三种类型。王润稼(2015)按投入企业的资本与承担风险,划分为差序结构的核心利益相关者、重要利益相关者和次要利益相关者。概念分析法承认不同利益相关者地位不同,但是基于思辨提出的分类标准,缺乏实证证据,说服力有所欠缺。

实证的“定量评分法”,以米切尔和伍德(1997)最具影响力,后续国内外的利益相关者分类实证研究,基本是承继其研究脉络。米切尔和伍德(1997)认为可依据合法性、权力性与紧急性三个维度的得分高低来划分利益相关者[19]。合法性,指是否具有法律上、道义上或特定的企业索取权;权力性,指是否拥有必要地位去影响企业决策;紧急性,指其要求能否立即引起企业关注。米切尔和伍德(1997)将利益相关者分为确定型、预期型以及潜在型三类:确定型利益相关者在合法性、权力性与紧急性三维度具有高得分,企业最为重视;预期型利益相关者与企业关系比较密切,在上述三项维度的两项具有高得分;潜在型利益相关者只在三项维度中一项具有高得分。米切尔和伍德(1997)还认为,利益相关者属性状态不是固定不变的,动态变化会导致利益相关者群体发生类型转化。国内实证研究,陈宏辉(2004)的观点最具影响,其提出利益相关者具有主动性、重要性与紧急性三个维度,基于不同维度得分排序差异,划分为核心利益相关者、蛰伏利益相关者以及边缘利益相关者三种类型。吴玲、贺红梅(2005)则认为其三个维度并非完全独立,并根据资源依赖重要性,划分为关键利益相关者、非关键利益相关者以及边缘利益相关者。基于实证的利益相关者分类研究,国内外都明显不足,反映了这方面研究仍是薄弱环节。

表2 不同类型利益相关者利益要求识别均值差异的配对样本t检验结果

研究假设

利益相关者识别要求企业对利益相关者特征及其利益要求进行分析、辨别与分类,以把握不同类型利益相关者特性。米切尔和伍德(1997)为利益相关者分类提供了正确的思路指引,但仅以其所提出的合法性、权力性与紧急性三个维度来区分利益相关者,尚不足以清晰解析利益相关者之间的特征差异,因此本文引入一个新维度“直接性”,直接性指的是利益相关者对企业的影响是直接发生还是间接发生,反映了利益相关者影响企业的路径机制。本研究以合法性、权力性、紧急性以及直接性四维度作为分析框架。

利益相关者包括股东、管理人员、员工、消费者、供应商、分销商、债权人、政府、社区等多种类型,不同类型利益相关者利益诉求不同,企业也不会认为所有利益相关者同等重要。不同类型利益相关者在合法性、权力性、紧急性以及直接性四维度上具有不同的特征表现(见表1),各维度的表现水平差异,直接反映了利益相关者对企业影响力的差异,越多维度上表现为高水平利益相关者越具有强影响力,利益诉求就越能得到重视。消费者、股东与员工在三个及三个以上维度具有高水平,属于高关注利益相关者;债权人、管理人员、政府、分销商、供应商在一个或两个维度上具有高表现水平,属于中等关注利益相关者;社区在任何一个维度上都不具备高水平,是低关注利益相关者。据此,提出下述假设:

H1:企业对于不同类型利益相关者,重视程度不同。

H2:不同类型利益相关者,高水平维度越多,企业越会重视。

企业之存在取决于为消费者创造价值,在此过程中企业才有可能收获自身价值,企业如果不能满足甚至超越消费者利益要求,将会被竞争激烈的市场淘汰。米切尔和伍德(1997)认为消费者同时拥有合法性、权力性以及紧急性三项属性,属于确定型利益相关者。消费者利益保护的法律与法规,奠定了消费者的合法性;企业至关重要的经营决策,更是直接以市场为导向,紧密围绕消费者需求,消费者对企业决策有重大影响,体现了权力性;一个正常企业绝不会忽视消费者诉求,必会积极关注与回应,体现了紧急性。消费者对企业的影响是直接传递,不需通过中介,体现了直接性。合法性、权力性、紧急性以及直接性四个维度,消费者皆具有高水平,消费者为企业提供市场资本,是至关重要的存在,企业必须对消费者给予重视。据此,提出下述假设:

H3:面对市场竞争压力,消费者利益要求是企业最为关注的利益诉求。

股东为企业提供资金资本,员工为企业贡献人力资本。现行公司法是基于股东至上理念的,为保护股东利益提供强大保障,股东具有高合法性;股东会作为企业最高权力机构,体现其权力性;股东凭借在股东会、董事会与监事会的影响力也能为其获得高的紧急性;但在直接性方面,股东并不能直接干预企业经营,必须通过股东会、董事会与监事会等治理架构才能参与,直接性得分为中。消费者直接面对的是企业员工而不是企业股东或管理层,员工满意度不高将直接导致消费者不满,消费者不满意企业就会存在市场危机,因此现代企业越来越强调以人为本,劳动法为保护员工利益也日益完善,员工具有高的合法性、权力性与紧急性;但员工在直接性上只是中等,要通过工会、职代会等机制传达声音,较为弱势。米切尔和伍德(1997)认为消费者、股东与员工同时拥有合法性、权力性与紧急性三项属性,因此将它们归属同一类型,称之为确定型利益相关者,这种归类无法解释企业相对于股东与员工为何会更为重视消费者,只有考虑直接性维度方可有效解释,因为消费者在四个维度上皆为高水平,比股东、员工具有更多高水平维度,因此企业最为关注消费者利益诉求。据此,提出下述假设:

H4:企业对股东利益要求与员工利益要求也是非常重视的,仅次于对消费者利益要求的重视。

企业经营所需资金资本并非仅来源于股东这种内部人,银行这样的外部债权人也是企业资金资本提供者。股东具有高的合法性、权力性与紧急性,直接性为中等水平。债权人具有高水平的合法性与紧急性,现代商业社会中更有较完善的法律来规范与保护债务关系;但在权力性与直接性上,债权人只是中等水平,企业除非出现严重危机影响债务偿还,正常情况下债权人不会参与企业经营。股东比债权人具有更多高水平维度,企业更为重视股东而非债权人。据此,提出下述假设:

H5:虽皆是资金资本供应者,但企业对股东利益要求重视程度要显著超过债权人。

员工具有高水平的合法性、权力性与紧急性,直接性为中等水平。管理人员与企业之间靠劳动合同进行约束,受到劳动法的保障,但那是基于其同样也是员工身份的普惠保障,而非专门针对其管理人员身份,管理人员与企业间的矛盾更多通过内部协调解决,因此其合法性表现为中;但在权力性与直接性上,管理人员是企业经营直接参与者,这两种属性表现水平为高;在紧急性上,由于可以内部协调方式处理管理人员利益诉求,因此管理人员并非最优先级别,紧急性表现为中。因此,员工在三个维度表现为高,管理人员在两个维度表现为高,企业对员工利益要求的关注要超过管理人员。据此,提出下述假设:H6:同样是企业人力资本来源,企业对员工利益要求的关注程度要超过管理人员。分销商属于供应链前向环节,供应商属于后向环节。分销商与供应商通过合同关系与企业产生联系,合法性与权力性是中等水平;分销商、供应商与企业联系紧密,直接性水平为高;但分销商是前向环节,紧密连接消费者,是消费者对企业传递其影响的中介路径,分销商的利益要求间接体现着消费者诉求,因此分销商在紧急性上的得分高于供应商。分销商在紧急性与直接性两个维度具有高水平,供应商则在直接性一个维度具有高水平,企业更为重视分销商利益要求。据此,提出下述假设:H7:从供应链环节而言,分销渠道的利益要求比供应商利益要求更为企业所重视。

图1 不同类型利益相关者利益要求识别均值雷达图

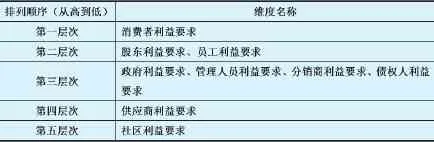

表3 不同类型利益相关者利益要求识别排序结果

政府与社区都代表公共利益,是公共资本提供者。政府最重要的特征是具有高合法性与权力性,作为转型经济国家,我国政府对重要经济资源与稀缺要素具有很强掌控力,通过政策实施与资源配置使企业受到强烈影响;政府在紧急性与直接性上表现为中,毕竟是市场经济时代,政府更多通过政策导向与公共监督来间接干预企业。社区较为弱势,欠缺政府的强制力,权力性与直接性都低,合法性与紧急性也只是中等,企业对其利益诉求最为忽视。据此,提出下述假设:

H8:虽然都代表公共利益,但企业更为重视政府利益要求,而最为忽视社区利益要求。

研究方法

(一)样本

本文研究采用问卷调查法,调查对象为企业,共发放350份问卷,有效问卷252份,有效问卷回收率72%。其中,国有企业68个,占比27%;民营企业85个,占比33.7%;外商独资企业56个,占比22.2%;中外合资企业43个,占比17.1%。

(二)变量测量

利益相关者识别的测量量表包括股东、管理人员、员工、消费者、供应商、分销商、债权人、政府、社区九种类型利益相关者利益要求识别子量表,测量题项以陈宏辉(2004)的研究为基础,并根据吴玲、贺红梅(2005)以及邓汉慧、赵曼(2007)的研究,进行补充与修订。量表从“1-极不重要”到“5-非常重要”采用Likert五点量表评价各题项,各维度得分为各子量表组成题项总分的均值。量表内容基于过往研究者扎实的理论研究,内容效度良好。总量表51个题项,九种类型利益相关者利益要求识别子量表分别由4-9个题项组成。总量表内部一致性系数(Cronbach’s α)为0.958,九个子量表内部一致性系数最小值0.705,最大值0.890,皆大于0.7,具备良好信度。

(三)统计方法

采用配对样本t检验,通过比较九种类型利益相关者利益要求识别的均值差异,判别各维度间均值差异及排序的统计意义,统计软件为SPSS。

数据分析与结果

表2为不同类型利益相关者利益要求识别均值差异的配对样本t检验结果,整理后得到表3,对九种类型利益相关者利益要求识别划分层次并按照从高到低排序,九种类型利益相关者利益要求识别清晰划分为五个层次(见表3)。图1为根据表2、表3整理的均值雷达图,有助于更直观地辅助说明统计结果。

结果表明,企业对不同类型利益相关者利益要求重视程度不等同。九种主要类型利益相关者利益要求分为五个层次,各层次之间存在显著差异:第一层次为消费者利益要求,第二层次为股东、员工利益要求,第一层次与第二层次属于高水平,其特征是在合法性、权力性、紧急性以及直接性四维度中的三个或三个以上维度具有高水平,企业最为重视,属于高关注利益相关者;政府、管理人员、分销商以及债权人利益要求为第三层次,第四层次为供应商利益要求,第三层次与第四层次属于中等水平,特征是在合法性、权力性、紧急性以及直接性四维度中的一个或两个维度上具有高水平,企业虽然也看重,但重视程度不如高水平层次,属于中等关注利益相关者;第五层次为社区利益要求,排在最后,是低水平层次,在任何一个维度上都不具备高水平,属于被忽视层次,是低关注利益相关者。假设H1与假设H2得到支持,企业对于不同利益相关者的重视程度不同,高水平维度越多的利益相关者,企业越重视。

消费者利益要求得分最高,处于第一层次,显著高于其他类型利益相关者,企业最为重视,假设H3得到支持。假设H4得到支持,企业对股东与员工利益要求重视程度仅次于消费者,股东与员工在第二层次,除低于消费者外,显著高于其他类型。

假设H5至假设H8是基于合法性、权力性、紧急性与直接性四维度分析框架,分别从资金资本、人力资本、供应链、公共利益不同视角提出研究假设,皆获得支持。股东得分显著高于债权人,假设H5得到支持,虽然都是资金资本供应者,但企业对股东利益要求重视程度显著超过债权人。员工得分显著高于管理人员,说明同样是人力资本来源,企业对员工利益要求关注程度要超过管理人员,假设H6得到支持。假设H7获得支持,分销商得分显著高于供应商,从供应链角度来说,企业重视分销渠道胜于供应商。政府得分显著高于社区,企业更为重视政府利益要求,社区利益要求成为企业最为忽视的诉求,假设H8得到支持。

结果与讨论

米切尔和伍德(1997)提出的利益相关者特征分析的合法性、权力性与紧急性三维度分析框架,基本可靠,但不足以完全解释不同类型利益相关者间的特征差异,本文在其基础上增加一个分析维度:直接性,实证分析结果表明,合法性、权力性、紧急性与直接性四维度分析框架具有较好解释力。企业对于不同利益相关者重视程度不同,利益相关者在四个维度的高表现水平维度越多,企业越重视。在其中三个或三个以上维度具有高水平的利益相关者,属于高关注利益相关者,企业最为重视,如消费者、股东与员工;在其中一个或两个维度具有高水平的利益相关者,属于中等关注利益相关者,如政府、管理人员、分销商、债权人与供应商;在任何一个维度都不具备高水平,则属于低关注利益相关者,如社区,为企业所忽视。实证结果也表明,利益相关者特征分析的四维度框架,对于资金资本、人力资本、供应链、公共利益不同视角的利益相关者特征差异也能给予较好解释。

了解各类型利益相关者特征,最终目的是根据分类管理原则安排相匹配的管理方法,以有效管理提升企业价值。高关注利益相关者,企业应建立紧密沟通机制,分配更多资源,视为企业发展道路上必不可少的战略伙伴;该类型利益相关者管理需要预见性思维,对可能出现的冲突及时觉察并有效应对,尽量满足其利益要求。中等关注利益相关者,企业可采取合作与参与策略。低关注利益相关者,企业一般来说采取监控策略即可,但就社区而言,企业从回馈社会的角度,应尽量多承担些责任,造福社区。

随着社会经济条件改变,以及利益相关者之间、利益相关者与企业间博弈状态变化,不同利益相关者在合法性、权力性、紧急性与直接性四维度上的表现动态可变,可能会在不同形态间滑移转变。利益相关者识别是企业长期性与动态性的管理任务,要及时准确地把握各类型利益相关者当前状态与未来发展趋向,在此基础上动态制定与实施相应策略,实现企业可持续发展。

1.FRIEDMAN M. Capitalism and Freedom[M]. Chicago: Chicago University Press, 1962

2.BLAIR M.M. Ownership And Control: Rethinking Corporate Governance for the Twenty-first Century[M]. Washington D.C.: The Bookings Institution, 1995

3.李维安,王世权.利益相关者治理理论研究脉络及其发展探析[J].外国经济与管理,2007,29(4)

4.陈承,王宗军.企业利益相关者集成管理:一个理论框架[J].华东经济管理,2012,26(3)

5.RONALD K., MITCHELL B.R. Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts[J]. The Academy of Management Review, 1997, 22(4)

6.HARRISON J.S., BOSSE D.A., PHILLIPS R.A. Management of Stakeholders,Stakeholder Utility Functions and Competitive Advantage[J]. Strategic Management Journal,2010, 31(1)

7.CHOI J., WANG H. Stakeholder Relations and the Persistence of Corporate Financial Performance[J]. Strategic Management Journal, 2009, 30(8)

8.BRADLEY R.A., DONALDSON T., FREEMAN R.E., MICHAEL C.J.,MITCHELL R.K., WOOD D.J. Dialogue:Toward Superior Stakehoder Theory[J]. Business Ethics Quarterly, 2008, 18(2)

9.FREEMAN R.E. Strategic Management:A Stakeholder Approach[M]. Boston MA:Pitman, 1984

10.CLARKSON M. A Stakehoder Framework for Analyzing and Evaluating Corporate Social Performance[J]. Academy of Management Review, 1995, 20(1)

11.WALKER S.F., MARR J.W. Stakeholder Power: A Winning Plan for Building Stakeholder Commitment and Droving Corporate Growth[M]. Boston MA: Perseus Publishing, 2001

12.陈宏辉,贾生华.企业利益相关者三维分类的实证分析[J].经济研究,2004(4)

13.FREDERICK W.C. Business and Society, Corporate Strategy, Public Policy,Ethics (5th Ed.)[M]. New York: McGraw Hill ,1988

14.GRANT T.S., TIMOTHY W.N.,CARLTON J.W., BLAIR J.D. Strategy for Assessing and Managing Organizational Stakeholders[J]. Academy of Management Executive, 1991, 5(2)

15.CHARKHAM J. Corporate Governance: Lesson from Abroad[J]. European Business Journal, 1992, 4(2)

16.WHEELER D., MARIA S. Including the Stakeholder: The Business Case[J]. Long Range Planning, 1998, 31(2)

17.王风华,王竹泉.利益相关者管理与营运资金管理协同的策略选择[J].财务与会计,2014(2)

18.王润稼.论诸利益相关者的优先性排序[J].郑州大学学报(哲学社会科学版),2015,48(2)

19.MITCHELL A., WOOD D. Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts[J]. Academy of Management Review, 1997, 22(4)

20.吴玲,贺红梅.基于企业生命周期的利益相关者分类及其实证研究[J].四川大学学报(哲学社会科学版),2005(6)

21.邓汉慧,赵曼.企业核心利益相关者利益要求实证分析[J]. 中南财经政法大学学报,2007(3)

2016年度广东省软科学研究计划面上项目(项目编号:2016A070705068);2013年广东省高等学校学科与专业建设专项资金(学科科研类项目)人文社科研究一般项目(项目编号:2013WYXM0089);2015-2016学年度广东金融学院校级科研课题一般项目(项目编号:15XJ02-01)

F270

A

猜你喜欢

中国外汇(2022年12期)2022-11-16

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11

广西医科大学学报(2022年6期)2022-07-13

考试与评价·高二版(2020年4期)2020-09-10

四川文理学院学报(2020年5期)2020-02-12

中国外汇(2019年23期)2019-05-25

中国体育教练员(2017年3期)2018-01-19

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

汽车维护与修理(2015年7期)2015-02-28