“后奥运时代”我国体育鞋服上市公司融资分析

——基于产品多元化与市场竞争研究

2016-12-15 01:47唐建新汪华伟

体育科学 2016年2期

徐 飞,唐建新,汪华伟

“后奥运时代”我国体育鞋服上市公司融资分析

——基于产品多元化与市场竞争研究

徐 飞1,2,唐建新1,汪华伟2

以2008—2014年我国在香港联交所、上海证券交易所、深圳证券交易所上市的体育鞋服上市公司为研究样本,实证检验后奥运时代我国体育鞋服上市公司融资方式与产品多元化、市场竞争以及大股东控制关系。研究发现,体育鞋服公司产品多元化程度与长期融资成正比;体育鞋服公司产品市场竞争强度缓解了产品多元化对于长期融资依赖,增加了商业信用融资能力;大股东持股比例、库存压力、资产税前报酬率增加了长期融资比率。同时,研究结果显示,体育鞋服上市公司营业现金比率与长期融资率正相关;资产负债率与长期融资率负相关、与商业信用融资率正相关;存货周转率与长期融资率负相关、与商业信用融资率正相关。

体育;上市公司;产品;多元化;商业信用融资;长期融资;大股东持股

1 引言

2008年北京奥运会成功举办不仅提升了我国国际影响力,也为我国体育运动产业创造发展机遇,学者们对后奥运时期我国体育事业、体育产业发展进行了广泛研究。于清、袁吉(2009)探讨后奥运时代我国体育产业发展方式对拉动体育经济增长的作用,指出体育产业要统筹谋划、优化升级、提升自主创新能力。吴延年等(2010)指出北京奥运会的成功举办加速了中国体育用品市场的蓬勃发展,目前,中国不仅是全球体育用品制造中心,且自全球金融危机以来又跻身全球最主要的体育用品消费市场行列。温一帆(2010)基于SWOT战略分析后奥运时期中国休闲体育产业发展,指出体育产业布局要进行优化调整、行业间联动发展、全面提升休闲体育文化。王路遥等(2012)指出,北京奥运会后大众对竞技体育运动的持续关注及全民健身运动深入开展, 使得居民对体育用品的消费需求与日俱增,给我国体育用品企业带来机遇和挑战。魏德样、雷雯(2012)通过数据包络分析法对中、外体育用品上市公司经营效率进行实证研究,研究表明,中国体育用品上市公司整体经营效率逐年提高,可能是上市融资、管理创新及2008年奥运会对体育用品市场激发所致。但未小刚(2013)也指出,2008 年北京奥运会成功举办一定程度上能够刺激居民购买体育用品,但奥运会对体育消费的刺激效应具有一定的滞后性。

2008年美国次贷危机引发的金融危机在全球范围造成巨大冲击,我国也深受金融危机影响。江亮、席玉宝(2011)认为,金融危机后,市场经济成熟国家掌握着体育用品制造业的话语权,运用价格机制控制体育用品制造业的世界市场格局,使新兴发展中国家处于加工贸易的利润低端环节恶性竞争,使我国体育用品制造业原本以量和价格取胜的策略逐步丧失优势。未小刚(2013)研究发现,我国体育用品上市公司大部分出现了技术退步现象,主要原因在于 2008 年受到美国次贷危机引发金融危机的影响,我国体育用品上市公司所处的经济环境发生了较大变化,

如销售减少、 居民消费能力下降以及原材料涨价等。后奥运时代国内经济增速减缓、劳动力紧缺、用工成本上升、原材料价格上涨、产业结构转型、人民币汇率波动等也深刻影响着我国体育产业发展。2012年以来,受库存影响,国内体育运动品牌集体遭遇寒冬,为了改革渠道和消化库存,关店潮在各个体育品牌中轮番上演,李宁、安踏、匹克、361度、中国动向和特步6大运动品牌关店数已超3 000家,2013年,李宁关店519家、匹克关店471家、361度关店783家、安踏关店318家[44]。通过各体育运动品牌2014年度报告分析发现,2014年度体育运动品牌关店潮有所改善,部分品牌店面增加,关闭量也有所下降,其中,361度门店总数新增90间,李宁门店净关闭289间,匹克门店净关闭8间,特步门店净关闭250间,安踏门店净关闭135间。

图1 后奥运时期我国体育鞋服上市公司及全国行业增长情况示意图

融资决策是所有上市公司的重要战略决策,影响着企业经营效果和质量,也是我国体育鞋服上市公司重要管理活动。后奥运时代,我国体育鞋服上市公司融资环境也发生显著变化,江亮、席玉宝(2011)将这种变化描述为:一是国内、外两个消费市场的变化,二是民族贸易保护政策形成和国内金融制度缺失,三是社会资金流向与个体消费心理的变化。并指出这3种变化对我国体育用品制造业融资能力产生了深刻影响,包括原有的融资路径出现断裂、新的融资渠道尚未开通,已获得的融资外流迹象明显。

多元化发展、提升产品竞争力是后奥运时代我国体育鞋服上市公司重要发展方向,特步集团2011年在集团“多品牌、多元化”发展战略的引导下正式推出“特步童装”品牌,并于2012年成立专业运作该品牌的厦门市特步儿童用品有限公司[22];安踏于2008年推出运动生活系列和儿童系列后,逐步拓展儿童和运动休闲产品的业务,为安踏多元化的产品结构提供了良好的补充[19];森马服饰希望通过品类多元化,品牌多元化和渠道多元化,多管齐下,多条腿走路,实现质的跨越[4];探路者充分利用资本市场,通过投资并购实现多元化、立体化发展,把探路者打造成为多品牌及户外运动服务企业。Lewellen(1971)研究表明,多元化公司可以通过内部资金调配降低公司现金流量波动,可以有效增强债权人安全性,因此,多元化公司借款能力极大加强,公司资金更加充裕。姜付秀(2008)实证研究表明,无论是从静态角度还是动态角度,产品市场竞争对公司资本结构偏离水平都产生了显著影响,产品市场竞争的动态变化与资本结构调整速度的调整状况是相互独立的。因此,本研究基于产品多元化、产品市场竞争角度检验我国体育鞋服上市公司后奥运时代融资方式的影响具有实际意义。

2 样本来源及数据说明

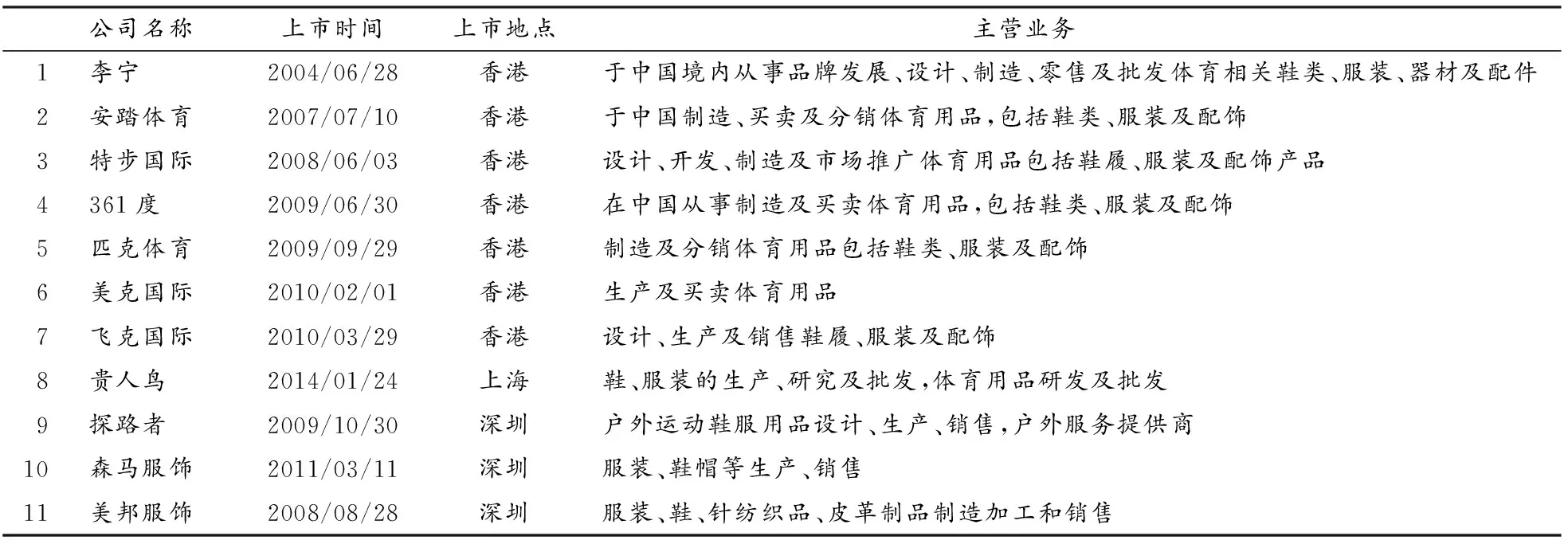

张宏伟(2012)指出,由于国内主板市场在财务方面对发行人的要求很高,对股票发行主体有一系列严格的限制条件,国内体育用品制造业公司在国内拥有一定的市场后,大多青睐境外和国外资本市场。因此,出现许多国内自主体育品牌公司在香港上市,而在国内上海和深圳交易所上市的体育用品公司较少。国内学者进行中国体育产业上市公司研究样本选取的包括:吴平等(2010)以在香港证券交易所挂牌上市的国内民族体育用品品牌企业(李宁、安踏体育、特步国际、361度、匹克),研究SA8000标准与我国体育用品制造企业发展关系;刘春华等(2012)选取361度、安踏、李宁、匹克、特步等9家企业作为国内体育用品上市公司,并利用其财务数据,基于三阶段DEA模型进行效率评价;崔百胜(2011)以在内地上市的中体产业、探路者、信隆实业和在香港上市的李宁、安踏体育、361度、美克国际、匹克体育 、特步国际及中国动向等公司,研究我国体育产业上市公司股票收益率波动相关性;许玲(2011)选取李宁公司、安踏公司、特步公司、匹克公司,并据香港股票交易所上市公司财务报表分析我国体育用品产业结构问题;张宏伟(2012)选取李宁、安踏、特步、361度、匹克、中国双星等,评价国内体育用品制造业经营效率;魏德样等(2012)选取李宁、安踏体育、中国动向、特步国际、361度、匹克体育、飞克国际、探路者分析中国育用品上市公司盈利能力;吴延年等(2010)以香港交易所的李宁、安踏、中国动向、特步公司,分析中国体育用品上市公司品牌竞争力。因此,本研究以香港联合交易所、上海证券交易所、深圳证券交易所上市的我国体育鞋服公司为研究样本。样本选取标准参照张宏伟:1)法人代表或董事会主席为我国公民;2)生产、经营、销售的主要场所所在地在我国[42]。最终选取样本公司分别为李宁(02331.K)、安踏体育(02020.HK)、特步国际(01368.HK)、361度(01361.HK)、匹克体育(01968.HK)、美克国际(00953.HK)、飞克国际(01998.HK)、贵人鸟(603555.SH)、探路者(300005.SZ)、森马服饰(002563.SZ)、美邦服饰(002269.SZ)。样本公司基本情况如表1所示。研究时间跨度为2008—2014年,由于贵人鸟公司2014年上市,飞克国际2013年和2014年度财务报告缺失,最终搜集11家公司连续7年共计73个公司年非平衡面板数据。各项财务数据来源于各上市公司于香港联合交易所、上海证券交易所、深圳证券交易所披露的年度财务报告和招股说明书,主要研究工具为SPSS和STATA。

表1 体育鞋服样本上市公司基本情况一览表

表2列示了样本公司近3年主要财务指标。其中,李宁公司近3年毛利率平均值为42.28%,比全部公司平均值高3.96%;所有者权益比近3年平均值为34.58%,比全部公司平均值低29.08%;库存现金占比近3年平均值为19.66%,比全部公司平均值低13.2%;存货比重近3年平均值为17.33%,比全部公司平均值高出5.37%;营业现金比近3年平均值为-6.68%,比全部公司平均值低19.57%;存货周转率近3年平均值为6.27次,比全部公司平均值慢1.41次;资产税前利润率近3年平均值为-15.33%,比全部公司平均值低-22.47%。

安踏体育近3年毛利率平均值为41.61%,比全部公司平均值高3.29%;所有者权益比近3年平均值为68.82%,比全部公司平均值低5.16%;库存现金占比近3年平均值为42.07%,比全部公司平均值高9.21%;存货比重近3年平均值为7.09%,比全部公司平均值低4.87%;营业现金比近3年平均值为20.05%,比全部公司平均值高7.17%;存货周转率近3年平均值为10.65次,比全部公司平均值快2.96次;资产税前利润率近3年平均值为18.00%,比全部公司平均值高出10.47%。

数据分析可知,李宁公司近3年毛利率具有相对优势,但其资产负债水平较高,库存现金比重低,存货比例大,营业收入现金流入低,存货周转慢,税前亏损;而安踏体育近3年毛利率高,资产负债水平较低,库存现金较充足,存货比例小,营业收入现金流入高,存货周转快,资产税前利润较高,表明安踏体育近3年各项财务指标、经营效果优于李宁公司。

表2 体育鞋服上市公司2012—2014年主要财务指标一览表

注:由于飞克国际2013年度和2014年度财务报告缺失,本表未列示该公司财务指标。

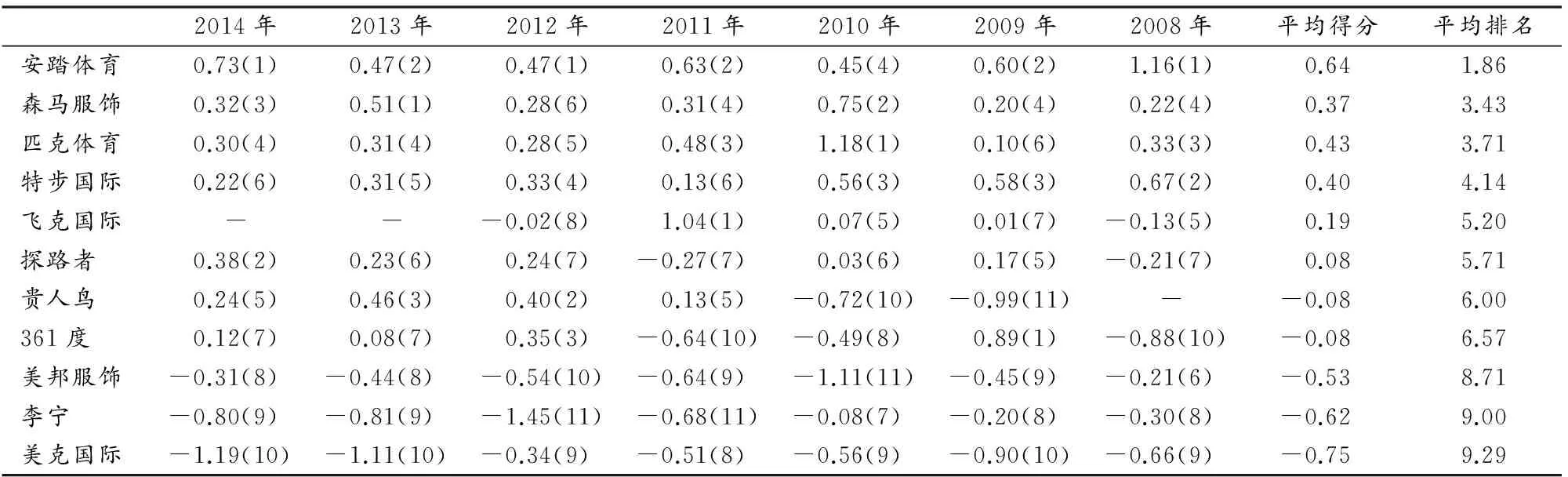

通过指标分析对样本公司后奥运时代经营情况有了初步了解,为更具体比较各样本公司经营效果,本研究运用主成分法进行因子分析,并计算2008-2014年各样本公司综合得分和排序。表3列示了各样本公司综合因子得分和排序值,2008-2014年,安踏体育平均综合得分最高为0.64,平均排名最高为1.86;其次是森马服饰、匹克体育;而李宁公司平均综合得分为-0.62,平均排名为9,仅高于美克国际。研究结果与司钦如[20]、毛旭艳[15]等一致:安踏体育、 特步国际的经营效率呈现发散的变动特征,而李宁缺乏品牌价值塑造,不利于受到消费者的青睐;安踏体育2014年底业绩远超李宁公司,从平均存货周转日数看,安踏体育58天最短,361度、特步及李宁分别为77天、91天及109天,李宁公司在所有体育用品公司的创新能力和竞争力排名中仅为第9名,而361度、 安踏体育等企业竞争力均超过李宁。

表3 体育鞋服上市公司2008—2014年综合因子得分一览表

注:()号内为当年综合得分排序值,飞克国际2013年、2014年和贵人鸟2008年财务报告缺失。

3 变量设计及理论假设

3.1 变量设计

融资方式是上市公司重要管理决策,也是学者研究重点。Modigliani和Miller(1958)提出“MM”理论后,先后出现了税差学派、权衡理论、新优序融资理论、代理成本说等理论成果,都致力于最优融资决策研究。陆正飞、高强(2003)采用问卷调查的方法对我国上市公司融资行为进行研究;刘星等(2004)采用大样本研究我国上市公司的融资顺序问题,研究发现,我国上市公司融资顺序与优序融资理论完全相反,我国上市公司首选股权融资,其次选择债务融资,最后选择内部融资 。

根据资金性质,上市公司融资方式可分为:负债融资,即通过借贷契约、发行债券等形式从债权人取得资金并对其承担债务;权益融资,即发行股票、收益留存形式获得经营活动所需资金。权益资金偿还压力小、财务风险低,债权性融资受债权人约束较大,但资金成本相对较低,并且具有税盾效应。在严格理论假设前提下,MM 理论认为,在完全的资本市场,企业的融资方式不会影响企业本身价值进而影响其投资行为。而陆正飞、汤睿(2005)认为,在非完全资本市场上,外部融资成本大于内部融资成本,公司的资本结构和融资渠道都可能对投资决策产生影响。

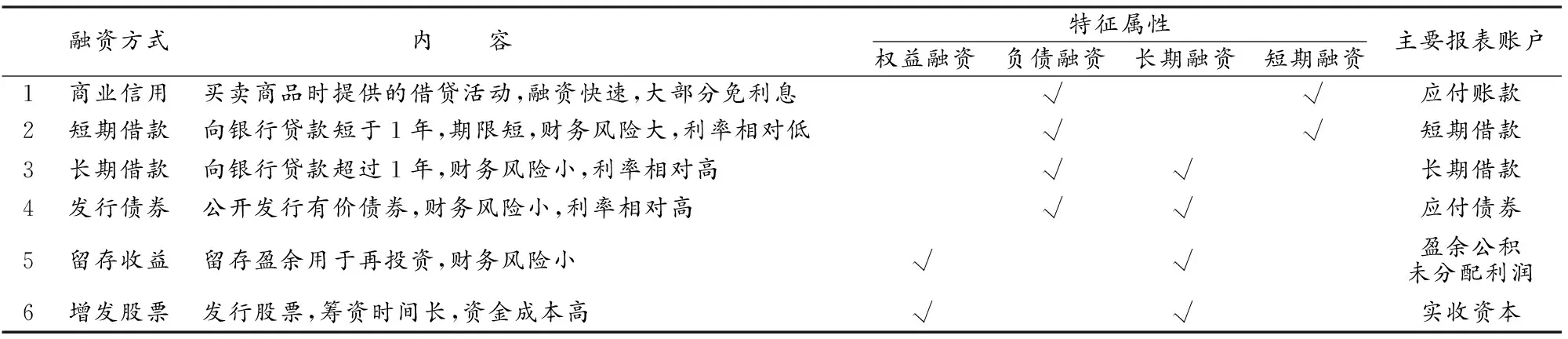

表4 体育鞋服上市公司可选择主要融资方式比较一览表

表4将体育鞋服上市公司可选择融资的主要方式进行了对比:商业信用融资是企业采购交易形成的暂时资金占用,是现代商业信用机制重要表现,商业信用融资方式的优点是融资成本低,大部分是免息,通常无需繁杂手续;其缺点在于到期期限短、金额较小,并且到期不能偿还可能损失部分现金折扣,甚至会影响供应商关系,因此财务风险较高;银行贷款筹资金额高,需要负担利息,一般需要履行审批手续、提供担保等;公开发行债券与发行股票需要经过证监会审批,期限长、程序复杂,需要较高的发行费用;留存收益是公司盈余留存,无需审批、无需承担利息,但受公司经营业绩影响和公司股利政策影响。

结合样本公司特征,最终选取商业信用融资和长期融资作为2008-2014年样本公司融资决策变量。其中,商业信用融资是短期融资,偿还期限短、偿债风险高但成本低,与企业当前经营效果、市场竞争能力相关;长期融资包括各类非流动负债、权益融资,与商业信用融资刚好相反,偿还期限长、偿债风险低但资金成本高,更关注企业未来成长。为检验产品多元化、市场竞争力对我国体育鞋服上市公司融资决策影响,本研究参照张会丽、吴有红(2012)研究选取主营业务毛利率作为产品市场竞争力指标,毛利率水平高表明市场溢价较行业其他公司高,产品竞争强;参照苏冬蔚(2005)研究选取收入Herfindahl指数(HI)作为公司产品多元化指标,其计量公式如下:

式中Pi为样本公司i类产品收入占总收入比重。HI指数与公司产品多元化程度呈反向关系,即HI指数越高表明公司产品收入集中,多元化程度越低,HI等于1表明公司仅有1类产品;相反,HI指数越低表明公司产品收入分散,多元化程度越高。

表5 本研究主要变量说明一览表

3.2 理论假设

经营多元化最初是由美国著名企业战略专家安索夫在20世纪50年代提出来的,他将美国公司成长模式划分为在现有市场内增长、开发新市场、开发新产品及多元化, 并指出多元化经营是以新产品开发新的市场[17]。多元化经营有助于形成内部资本市场,具有缓解融资约束作用。Lewellen(1971)研究表明,多元化公司可以通过内部资金调配降低公司现金流量波动,可以有效增强债权人安全性,因此,多元化公司借款能力大大加强,公司资金更加充裕。Stein(2003)研究发现,相对于归核化经营公司,多元化经营所形成的内部资本市场使公司能够更加容易筹措资金,这种优势也称为“资金充裕”效应。魏锋(2007)指出,内部资本市场理论认为,多元化经营价值折价是由于内部资本市场资本分配无效引起。袁玲等(2014)对多元化经营的缓解融资约束作用效应进行总结,指出该效应通过以下两个途径实现:1)在不增加外部资金的情况下通过总部对内部资金的有效调配以缓解融资约束;2)在各种协同效应的作用下能够增加更多的外部融资以缓解融资约束。由于多元化发展较单一化发展具有不确定性和长期性,并且文献分析可知,多元化经营增强公司贷款能力,因此,多元化经营对长期资金需求增加,而短期资金难以满足多元化发展长期性和不确定性需要。基于此,本研究提出以下假设:

假设1:体育鞋服公司产品多元化程度与长期融资成正比。

学者们研究发现,融资结构还存在产品市场竞争影响。Brander和Lewis(1986)在完全债务契约下运用古诺模型或伯川德模型对资本结构与产品竞争战略的关系进行研究,认为资本结构具有战略承诺效应。Poitevin(1989)在不完全债务契约下运用掠夺性定价理论,对资本结构与掠夺性竞争行为之间的关系进行研究,认为由于高负债容易导致企业陷入财务困境 ,企业利用负债难以产生战略承诺效应,反而容易引起竞争对手的掠夺性竞争,使其市场地位被削弱。胡小文等(2009)指出,在产品市场竞争比较激烈的行业,企业进行债务融资会面临比较高的财务和经营风险,此时负债率低的竞争对手往往会主动发起价格战或营销战,进而降低公司收益率,直接导致企业的破产清算,这就是经济学中的“捕食”模型。企业的资本结构与其所在的产品市场上的竞争强度之间具有显著的正相关关系 。曾宏等(2008)以我国上市公司毛利率作为产品市场竞争指标,研究发现,结算负债融资系数为正且显著,表明企业结算负债融资越多,毛利率正向变动越高,即能够形成大量结算负债的公司基本为盈利能力强,在材料采购和产品销售谈判过程中处于非常有利位置的公司,结算负债的增加标志着其在产品市场竞争中的地位进一步提高,故引起毛利率变动因子正向变动。魏亚平、宋佳(2013)指出,企业在产品市场上的市场行为会受到融资结构的影响,同时,有远见的企业将会预见到融资决策给产品市场竞争带来的结果,产品市场竞争将会影响融资决策。产品市场竞争是企业经营决策结果,也会反过来影响企业融资决策,曾宏等(2008)研究结果表明,产品市场竞争强的企业现金支付能力强,更倾向于获得成本低、期限短的债务融资。基于此,本研究提出如下假设:

假设2:体育鞋服公司产品市场竞争强度缓解了产品多元化对于长期融资依赖,增加了商业信用融资能力。

Denis等(1997)考察了股权结构和控制权市场影响下的多元化经营程度与变动等方面的问题,结果发现,公司多元化经营程度与内部股权和外部大股东股权相关。王希、徐慧玲(2008)基于我国A股上市公司面板数据实证研究发现,资本结构和产品市场竞争对代理成本的影响是显著的,影响方式随控股股东性质不同而不同,股权集中度越高产品市场竞争的隐性激励效果越弱,产品市场竞争越激烈股权激励的效果越显著。吴霞、连军(2013)研究发现,与专业化经营的企业相比,多元化企业的代理冲突问题更为严重,加剧了持有现金的代理动机,从而导致现金持有量的增加。袁玲等(2014)研究发现,多元化经营在一定程度上可以缓解公司的融资约束问题,但在控股股东代理成本的影响下,缓解融资约束的作用被弱化了,公司内部人可能利用内部资本市场产生的充裕的资金流进行过度投资,控股股东因资金转移、占用等滥用公司资金代理问题会减弱多元化经营缓解融资约束的作用,从而对公司价值产生负面影响。李维安、韩忠雪(2013)按照金字塔结构的融资优势理论,认为企业面临的融资约束问题越严重,控股股东越偏好建立复杂的金字塔结构,通过提高债务融资优势和内部资源的有效调配来缓解融资紧张问题。艾健明(2007)研究发现,在大股东控制的条件下,多元化经营所形成的内部资本市场,由资源优化配置功能异化为利益输送的平台。顿曰霞等(2007)指出,上市公司从事与控股股东业务相关的多元化经营,则控股股东利用非公允商品购销可轻易将上市公司的收益转移出去,多元化经营成为控股股东实现攫取私利的方式之一。袁玲(2012)研究发现,公司的多元化经营行为也为控股股东提供了进行利益攫取的有利条件,具体表现在公司实施多元化经营所构建的内部资本市场,不仅可以通过在不同行业间现金流的调配获得较大规模的自由现金流,而且,内部资本市场中资源的灵活调配还可以弥补太多的资金漏洞以防止攫取行为的败露,即多元化经营所构建的内部资本市场可以实现攫取动机下的资金调配功能。大股东集权下,大股东可能更倾向于通过多元化经营融资优势取得更多长期的、金额高的融资,然后通过各种手段将资金收益转移至个人名下,而由控股公司承担偿债风险和资金成本。基于此,本研究提出如下假设:

假设3:体育鞋服公司大股东持股比例越高,强化了产品多元化经营对长期融资依赖。

4 产品多元化、市场竞争与融资方式检验

4.1 变量描述性统计

本部分对体育鞋服上市公司产品多元化、市场竞争与融资进行多元回归检验,其中,表6为主要变量描述性统计结果。美邦服饰2008年产品多元化指数HI最大,为0.91,表明其多元化程度最小(多元化程度与HI指数反向关系),主要由于其2008年核心产品服饰占到95.32%;361度2012年产品多元化指数HI最小,为0.35,表明其多元化程度最高,主要由于其2012年童装和配件业务经营良好,占比达到10.4%和9.8%。探路者2012年毛利率GRP最高,为51.3%;美克国际2013年度毛利率GRP最低,为1.33%。贵人鸟2009年商业信用融资CREDIT最高,为32%;匹克国际2009年商业信用融资最低,为0.64%。安踏体育2008年长期融资LONG最高,为90.66%,主要由于其2008年资产负债率低至9.34%;361度2008年长期融资最低,为27.87%,主要由于其2008年资产负债率较高,为72.43%。

表6 本研究各变量描述性统计一览表

4.2 分组Wilcoxon秩和检验

文献分析可知,公司多元化经营和产品市场竞争力会对企业经营绩效、融资决策产生影响。为具体分析多元化和市场竞争对体育鞋服上市公司商业信用融资和长期融资影响方式,本研究以多元化HI指数和产品市场竞争GRP的中位数为标准,将HI指数低于中位值公司记为1,否则为0,其中,1表示产品多元化程度较高、HI指数较低,0表示产品多元化程度较低、HI指数较高;将毛利率GRP高于中位值公司记为1,否则为0,其中,为1表示产品市场竞争力较高,为0表示产品市场竞争力较低。按照该分类标准将样本体育鞋服上市公司划分成6组:产品市场竞争力高组PANEL A;多元化程度高组PANEL B;竞争力高且多元化程度高组PANEL C;市场竞争高且多元化程度低组PANEL D;市场竞争力弱且多元化程度高组PANEL E;市场竞争弱且多元化程度低组PANEL F。表7按照以上分组方式分别进行组内威尔克森(Wilcoxon)秩和检验。

其中,PANEL A检验显示,产品市场竞争力高的样本体育鞋服公司商业信用融资平均秩为41.76,在1%水平上显著高于产品市场竞争力低样本公司,而产品市场竞争力高低对于体育鞋服公司长期融资不存在差异。PANEL B检验显示,多元化程度高的样本体育鞋服公司商业信用融资平均秩较多元化程度低的样本公司不存在显著差异,而产品多元化程度高的样本体育鞋服公司长期融资平均秩为41.64,在5%水平上显著高于产品多元化程度低的样本公司。PANEL C检验显示,产品市场竞争力高且多元化程度高的样本体育鞋服公司商业信用融资平均秩为40.58,在5%水平上显著高于其他体育鞋服公司,而市场竞争力高且多元化程度高的样本体育鞋服公司较其他体育鞋服公司长期融资不存在差异。以上结果初步验证了本研究假设1和假设2,即体育鞋服公司产品多元化程度与长期融资成正比;体育鞋服公司产品市场竞争强度缓解了产品多元化对于长期融资依赖,增加了商业信用融资能力。

PANEL D检验显示,产品市场竞争力高且多元化程度低的样本公司与其他样本公司相比,其商业信用融资平均秩显著高、长期融资平均秩显著低,此时更加依赖短期融资。PANEL E检验显示,产品市场竞争力弱且多元化程度高的样本公司与其他样本公司相比,其商业信用融资平均秩显著低、长期融资平均秩显著高,此时更加依赖长期融资。PANEL F检验显示,产品市场竞争力弱且多元化程度低的样本公司与其他样本公司相比,其商业信用融资平均秩变化不大、长期融资平均秩略低。

表7 体育鞋服公司产品多元化程度、市场竞争对融资方式影响秩和检验一览表

注:***表示1%水平上显著,**表示5%水平上显著,*表示10%水平上显著;下同。

4.3 非平衡面板回归检验

为定量检验我国体育鞋服上市公司产品多元化、市场竞争对融资方式影响,本研究构建以下回归检验模型:

CREDIT or LONG=c+β1HI+β2HI*GRP+

β3INCASH+β4CASH+β5LEV+β6TURNOVER+ε

其中,CREDIT、LONG分别为被解释变量商业信用融资率和长期融资率,HI为产品多元化指数(与多元化程度呈反向关系),HI×GRP为产品多元化指数与产品市场竞争力交叉项,用于检验产品市场竞争对于产品多元化的长期融资依赖缓解,β1、β2分别为其回归系数。为控制公司其他因素对融资方式影响,本研究在检验模型中引入了营业现金比例INCASH、库存现金比重CASH、资产负债率LEV、存货周转率TURNOVER 4个控制变量。

回归结果如表8所示,其中,HI指数与长期融资率在1%水平上显著负相关,与商业信用融资率在1%水平上显著正相关。HI指数提高1%,长期融资率降低0.454 8%、商业信用融资率增加0.437 6%。由于产品多元化程度与HI指数呈反向关系,本研究假设1得以验证,即体育鞋服公司产品多元化程度与长期融资成正比。HI指数与产品市场竞争力GRP交叉项HI×GRP与长期融资率在5%水平上显著正相关,由于产品多元化程度与HI指数呈反向关系,表明产品市场竞争降低了产品多元化对长期融资依赖,本研究假设2得以验证。

表8 体育鞋服公司多元化、市场竞争对融资影响检验一览表

其他控制变量中,营业现金比率INCASH与长期融资率在10%水平上显著正相关,资产负债率LEV在1%水平上与长期融资率显著负相关、与商业信用融资率显著正相关,存货周转率TURNOVER在5%水平上与长期融资率显著负相关、与商业信用融资率显著正相关。控制变量检验结果表明:我国体育鞋服上市公司营业现金比INCASH越高,流动资金充足因而降低对短期资金依赖,获得长期融资能力和需求增加;资产负债水平LEV越高、偿债压力越大、融资能力降低,为控制财务风险样本公司提高商业信用融资率、降低长期融资率;存货周转率TURNOVER越高、公司运营效率越高,短期资金需求更高,与供应商往来更频繁,因而商业信用融资率提升,长期融资率降低。

5 体育鞋服公司融资影响进一步检验

5.1 大股东持股对体育鞋服公司融资检验

大股东控制与公司治理问题相关,容易产生大股东与小股东代理问题以及大股东利益输送行为。为检验本研究假设3,即控股股东增强多元化经营带来的长期融资,本研究构建以下回归检验模型:

CREDIT or LONG=c+β1HI+β2HI×GRP+

β3HI×GRP×HOLD+β4INCASH+β5CASH+

β6LEV+β7TURNOVER+ε

其中,HI×GRP×HOLD为产品多元化指数、产品市场竞争力与大股东持股比例交叉项,用于检验在考虑产品市场竞争、产品多元化影响基础上,大股东持股比例对体育鞋服上市公司长期融资率和商业信用融资率影响。

回归结果如表9所示,其中, HI指数、产品市场竞争力GRP与大股东持股比例HOLD交叉项HI×GRP×HOLD与长期融资率在10%水平上显著负相关。由于产品多元化程度与HI指数呈反向关系,表明大股东持股比例在产品多元化、市场竞争影响基础上,增加了多元化程度对长期融资依赖。本研究假设3得以验证,即体育鞋服公司大股东持股比例越高,强化了产品多元化经营对长期融资依赖。

其他变量检验结果与前述结果基本一致,即HI指数在1%水平上与长期融资率显著负相关,与商业信用融资率在1%水平上显著正相关;HI指数与产品市场竞争力GRP交叉项HI×GRP在1%水平上与长期融资率显著正相关,在10%水平上与商业信用融资率显著负相关;营业现金比率INCASH与长期融资率在10%水平上显著正相关;资产负债率LEV在1%水平上与长期融资率显著负相关,与商业信用融资率显著正相关;存货周转率TURNOVER在1%水平上与长期融资率显著负相关,在5%水平上与商业信用融资率显著正相关。进一步验证了本研究假设1和假设2。

表9 体育鞋服公司大股东持股比例对融资影响检验一览表

5.2 库存水平、资产盈利能力对体育鞋服公司融资影响

公司融资决策除受公司产品多元化、市场竞争、大股东持股等因素影响,本研究进一步设置存货比例INVENTORY和资产税前利润率ROA检验库存水平、资产盈利能力对体育鞋服公司融资影响,并构建以下回归检验模型:

CREDIT or LONG=c+β1HI+β2HI×GRP+

β3HI×GRP×INVENTORY+β4INCASH+

β5CASH+β6LEV+β7TURNOVER+ε

CREDIT or LONG=c+β1HI+β2HI×GRP+

β3HI×GRP×ROA+β4INCASH+β5CASH+

β6LEV+β7TURNOVER+ε

其中,HI×GRP×INVENTORY为产品多元化指数、产品市场竞争力与存货比例交叉项,用于检验在考虑产品市场竞争、产品多元化影响基础上,库存水平对体育鞋服上市公司长期融资率和商业信用融资率影响;HI×GRP×ROA为产品多元化指数、产品市场竞争力与资产税前利润率交叉项,用于检验在考虑产品市场竞争、产品多元化影响基础上,资产盈利能力对体育鞋服上市公司长期融资率和商业信用融资率影响。

表10为体育鞋服公司库存水平对融资影响检验结果,其中, HI指数、产品市场竞争力GRP与存货比例INVENTORY交叉项HI×GRP×INVENTORY与长期融资率在10%水平上显著负相关,与商业信用融资率在1%水平上显著正相关。由于产品多元化程度与HI指数呈反向关系,表明库存水平在产品多元化、市场竞争影响基础上,增加了多元化对长期融资依赖,降低商业信用融资率,以弥补经营营运资金需要。其他变量检验结果与前述结果基本一致。

表10 体育鞋服公司库存水平对融资影响检验一览表

表11为体育鞋服公司资产盈利能力对融资影响检验结果,其中, HI指数、产品市场竞争力GRP与资产税前报酬率ROA交叉项HI×GRP×ROA与长期融资率在1%水平上显著负相关,与商业信用融资率在1%水平上显著正相关。由于产品多元化程度与HI指数呈反向关系,表明资产税前报酬率在产品多元化、市场竞争影响基础上,增加了长期融资,降低对商业信用融资需求。可能是总资产盈利能力增强长期融资能力,降低偿债期限短、财务风险高的商业信用融资率。其他变量检验结果与前述结果基本一致。

表11 体育鞋服公司资产盈利能力对融资影响检验一览表

6 研究结论及政策建议

6.1 研究结论

表12汇总了我国体育鞋服上市公司融资方式影响因素及影响方向,本研究主要研究结论:1)因子分析显示,2008-2014年,安踏体育平均综合得分最高,其次是森马服饰、匹克,而李宁公司平均综合得分仅高于美克国际;李宁公司近3年资产负债水平较高,库存现金比重低,存货比例大,营业收入现金流入低,存货周转慢,税前亏损;而安踏体育近3年毛利率高,资产负债水平较低,库存现金较充足,存货比例小,营业收入现金流入高,存货周转快,资产税前利润较高,可能这是造成二者发展差异原因所在。2)按照产品多元化程度和市场竞争力分组Wilcoxon秩和检验显示,产品市场竞争力高的样本体育鞋服公司商业信用融资平均秩显著高于产品市场竞争力低的样本公司;产品多元化程度高的样本体育鞋服公司长期融资平均秩显著高于产品多元化程度低的样本公司;产品市场竞争力高且多元化程度高的样本体育鞋服公司商业信用融资平均秩显著高于其他体育鞋服公司;产品市场竞争力高且多元化程度低的样本公司与其他样本公司相比,其他公司商业信用融资平均秩显著高,长期融资平均秩显著低;产品市场竞争力弱且多元化程度高的样本公司与其他样本公司相比,其商业信用融资平均秩显著低,长期融资平均秩显著高;产品市场竞争力弱且多元化程度低的样本公司与其他样本公司相比,其商业信用融资平均秩变化不大,长期融资平均秩略低。3)实证检验结果显示, HI指数与长期融资率在1%水平上显著负相关,与商业信用融资率在1%水平上显著正相关,HI指数提高1%,长期融资率降低0.454 8%、商业信用融资率增加0.437 6%;HI指数与产品市场竞争交叉项与长期融资率在5%水平上显著正相关;营业现金比率与长期融资率在10%水平上显著正相关;资产负债率在1%水平上与长期融资率显著负相关,与商业信用融资率显著正相关;存货周转率在5%水平上与长期融资率显著负相关,与商业信用融资率显著正相关。4)进一步实证检验显示,大股东持股比例越高、库存水平越高、资产税前报酬率越高,越增加多元化对长期融资依赖。

表12 体育鞋服公司融资方式影响因素及影响方向汇总一览表

6.2 政策建议

第一,注重经营差异,长期融资和信用融资互补。影响企业融资结构因素众多,除资本成本、资产结构、融资政策、企业信用等,还受企业行业特征、经营模式影响。由于体育鞋服上市公司多元化经营、产品市场竞争差异,势必成为其融资结构重要考虑要素。因此,最优融资理论、最优融资结构也要结合企业自身特征有所调整,突出个体经营差异、环境差异,落实到本研究长期融资和信用融资则应根据体育鞋服公司经营差异而互相补充。郭斌(2005)强调,不同的企业及处于不同发展阶段的企业,其融资需求都存在着差异,没有一种融资方式对所有企业或投资项目是最优的,不同融资方式应该共存、互补,以满足经济中多样化的融资方式需求,否则,融资方式的供给或生产不足最终影响资源的配置和经济的增长。

第二,提高市场透明度,降低内部人控制风险。资本市场是现代企业发展的重要融资场所,但由于大股东与管理层以及大股东与中小股东利益不一致导致的代理问题,增加了投资者不确定性。信息不对称程度越大,外部融资者交易效率降低,信息不对称极易产生机会主义行为,增加融资双方机会成本[2]。随着体育鞋服上市公司大股东集权程度提高,市场对其治理机制、融资目的合理性等产生疑虑,投资者势必通过增加交易成本来降低自身信息劣势。因此,体育鞋服上市公司应提高市场透明度,包括发布及时财务报告、监管报告、资金使用报告、风险预警信息等,降低信息不对称程度;同时,优化内部控制,避免出现大股东资金侵占、利益转移等行为发生,进一降低投资者风险,创造良好资本市场形象。

第三,调整经营策略,应对行业波动,防范融资风险。“后奥运时代”我国体育鞋服上市公司经营环境、融资环境等发生显著变化,除前已述及的关店潮,还发生由于资金链断裂、经营管理不善而导致的倒闭、负责人失联等事件,对体育鞋服行业发展产生不利影响。面对行业波动,体育鞋服上市公司更要重视经营策略调整,应对行业波动,防范融资风险,包括实施产品多元化、提升细分市场竞争力、削减亏损业务等,融资结构要进行长期融资、短期融资以及债务融资、权益融资匹配,应对行业波动造成的经营风险和融资风险。

第四,完善信用机制,利用新兴融资方式助力体育产业发展。互联网金融深入发展,在传统银行借贷、资本市场融资、信用融资基础上,为企业提供了多元化融资服务。徐洁等(2014)指出,互联网金融融资模式具有普惠性、便捷性、针对性等特点,能够解决小微企业融资问题, 互联网金融与小微企业融资之间具有协同合作优势。因此,我国体育鞋服公司特别是行业内中小公司可充分利用这类新兴融资方式,获得公司发展重要资金支持。但作为新兴融资方式,互联网融资自身依然存在风险和不完善。李有星等(2014)指出,任何新兴事物的发展初期必定会存在诸多不足,作为金融创新的互联网金融也绝无例外,目前,互联网融资平台野蛮生长、乱象丛生、风险频发,这不仅严重影响了正常的金融秩序,增加了金融风险,也给互联网金融本身带来了负面声誉影响。从整个金融安全出发,体育鞋服公司利用互联网融资的前提是完善信用机制,降低整个行业融资风险,真正发挥互联网融资便捷性、及时性特征。

第五,不断完善我国体育产业政策监管,支持体育鞋服公司转型升级。政府作为市场监管者和引导者,有必要研究制定符合我国体育产业发展规律的政策监管模式,以支持我国体育鞋服公司转型升级,最终走向世界。例如,建设多层次资本市场,拓宽体育鞋服公司融资渠道,引导优势企业合作,扶持中小企业成长等。石岩(2014)指出,业内人士对《国务院关于加快发展体育产业促进体育消费的若干意见》的出台给予高度肯定,但未来在加快“简政放权”改革的同时必须提速中国体育界的“管办分离”进程,否则“简政放权”的改革也难以进行;茆晓颖(2015)提出,设立体育产业投资财政引导基金,积极培育和推动中小型自主创新体育企业通过创业板和“新三板”上市融资,围绕体育产业链构建体育产业集群,降低和消除企业获取和资源转换的壁垒,不断降低行业交易成本和商务成本。

[1]艾健明,柯大钢.多元化战略与管理保护:基于中国上市公司进入新行业的视角[J].管理评论,2007,(4):34-62.

[2]陈晓红,刘剑.我国中小企业融资结构与融资方式演进研究[J].中国软科学,2003,(12):61-67.

[3]崔百胜.我国体育产业上市公司股票收益率波动相关性的实证研究[J].体育科学,2011,31(5):42-54.

[4]东方财富网.森马“多元”变革[EB/OL].finance.eastmoney.com/news/1365,20140311367291364.html.

[5]顿曰霞,薛有志.上市公司实际控制人、多元化经营与投资者保护[J].证券市场导报,2007,(9):67-72.

[6]郭斌.企业债务融资方式选择理论综述及其启示[J].金融研究,2005,(3):145-157.

[7]胡小文,郑江淮,高彦彦.资产专用性、产品市场竞争与资本结构[J].产业经济研究,2009,(4):20-28.

[8]江亮,席玉宝.中国体育用品制造业融资能力的变化及策略研究—以2008年金融危机为视角[J].天津体育学院学报,2011,26(4):297-300.

[9]姜付秀,屈耀辉,陆正飞,等.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4):99-110.

[10]李维安,韩忠雪.民营企业金字塔结构与产品市场竞争[J].中国工业经济,2013,(1):77-89.

[11]李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报(人文社会科学版),2014,(4):87-97.

[12]刘春华,张再生,李祥飞.基于三阶段DEA模型的中、外体育上市公司效率评价[J].体育科学,2012,32(10):20-26.

[13]刘星,魏锋,詹宇,等.我国上市公司融资顺序的实证研究[J].会计研究,2004,(6).

[14]陆正飞,高强.中国上市公司融资行为研究[J].会计研究,2003,(10) .

[15]毛旭艳.体育用品企业商业模式要素组合的研究—以安踏体育用品有限公司为例[J].体育科学,2015,35(7):433-440.

[16]茆晓颖.促进我国体育产业发展的财政政策支持研究[J].成都体育学院学报,2015,41(4):13-18.

[17]石水平,周英顶,黄郡.上市公司多元化经营战略与公司绩效实证研究[J].南方经济,2006,(10):81-95.

[18]石岩.体育产业新政背景下中国体育产业发展的机遇与挑战[J].体育学刊,2014,21(6):13-18.

[19]世界服装鞋帽网.安踏实施多元化战略夯实竞争基础[EB/OL].www.sjfzxm.com/news/xieye/20100928/178691_2.html.

[20]司钦如,苏志伟.体育用品上市公司经营效率的非线性动态变化研究[J].中国海洋大学学报(社会科学版),2015,(3):61-69.

[21]苏冬蔚.多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J].经济学(季刊),2005,(10):135-157.

[22]童品网.特步童装企业介绍[EB/OL].www.worldkids.com.cn/special/xtep.html.

[23]王路遥,韩振勇,吕克琦.从“安踏模式” 探讨我国体育用品企业现状与营销策略[J].湖北体育科技,2012,32(2):137-141.

[24]王希,徐慧玲.资本结构与产品市场竞争之间的交互作用研究[J].管理科学,2008,(10):19-26.

[25]未小刚.基于DEA-Malmquist指数的我国体育用品上市公司经营效率研究[J].西安体育学院学报,2013,30(3):180-183.

[26]魏德样,雷雯.中外体育用品上市公司经营效率的动态评价—基于DEA-Malmquist 全要素生产率指数[J].武汉体育学院学报,2012,46(2):31-35.

[27]魏德样,黄彩华,雷雯.中、外体育用品上市公司盈利能力的特征分析与预测模型构建—基于PLS回归和OPLS-DA方法的分析[J].体育科学,2012,32(10):12-19.

[28]魏锋.公司治理视角下的多元化经营与公司绩效[J].管理科学,2007,(6):1-9.

[29]魏亚平,宋佳.企业内源融资能力和外源融资约束对投资支出的影响—以文化创意上市公司为例[J].软科学,2013,(10):74-77.

[30]温一帆.后奥运时期中国休闲体育产业发展战略的 SWOT分析[J].体育与科学,2010,31(10):47-50.

[31]吴平,杨明.SA8000标准与我国体育用品制造企业发展研究[J].体育科学,2010,30(5):89-96.

[32]吴霞,连军.制度环境、多元化经营与现金持有水平[J].中国注册会计师,2013,(3):58-62.

[33]吴延年,陈卓,李建军.中国体育用品上市公司品牌竞争力评价—基于财务报表的分析[J].体育科学,2010,30(1):30-35.[34]谢军,徐青.产品多元化与企业出口绩效的实证研究—对广东浙江两地上市公司的对比分析[J].商业经济与管理,2009,(10):40-45.

[35]徐洁,隗斌贤,揭筱纹.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014,(4):93-96.

[36]许玲.我国体育用品产业结构问题研究[J].体育科学,2011,31(5):33-41.

[37]姚道迪.体育产业上市公司资本结构与经营绩效关系的实证研究[J].皖西学院学报,2013,(8):47-50.

[38]于清,袁吉.论后奥运时代我国体育产业发展方式[J].体育与科学,2009,30(7):7-10.

[39]袁玲,池玉莲,李文华.终极控股股东特征、多元化经营与融资约束[J].中国注册会计师,2014,(1):62-69.

[40]袁玲.控股股东的两权分离、多元化经营与公司价值[J].中国注册会计师,2012,(3):71-76.

[41]曾宏,王后华,汪莹莹.债务融资行为对产品市场竞争的影响—内部资本市场作用下的分析[J].系统工程,2008,(5):9-14.

[42]张宏伟.以运动服装为主营业务的体育用品制造业上市公司业绩评价—基于DEA视窗分析方法[J].体育科学,2012,32(2):58-63.

[43]张会,吴有丽.超额现金持有水平与产品市场竞争优势——来自上市公司经营证据[J].金融研究,2012,32(2):183-195.

[44]中商情报网.2014年中国运动鞋服行业收入达1420亿元[EB/OL].http://www.askci.com/news/chanye/2015/10/16/162113 pymr.shtml.

[45]BRANDER J A,LEWIS T R.Oligopoly and financial struc-ture:The iimited liability effect[J].Am Econ Rev,1986,76(5):956-970.

[46]DENIS D J,DENIS D K,SARIN A.Global diversification,industrial diversification and firm value[J].J Finance,2002,57(5):1951-1979.

[47]LEWELLEN W.A pure financial rationale for the conglomerate merger[J].J Finance,1971,(26):521-537.

[48]MODIGLIANI F,MILLER H M.The cost of capital,Corporate finance,and the theory of investment[J].Am Econ Rev,1958,(48):261-297.

[49]POITEVIN M.Financial signaling and the 'Deep Pocket' argument[J].RAND J Econ,1989,20(1):26-40.

[50]STEIN J C.Agency,information and corporate investment[J].Handbook Econ Finance,2003,1A.

The Financing Policy of Chinese Sports Listing Corporation after the Beijing Olympics — Research on Product Diversification and Market Competition

XU Fei1,2,TANG Jian-xin1,WANG Hua-wei2

Taking sports clothing and shoes listing corporation in Hong Kong stock exchange,Shanghai stock exchange and Shenzhen stock exchange in 2008—2014 as research sample,this paper analyzes the financing mode,product diversification,market competition and relationship among large shareholders control.The result shows that sports shoes company product diversification is proportional to long-term financing,the intensity of competition sports shoes company product market eases the long-term financing dependence of products diversification,increase the capacity of commercial credit financing,share ratio of major shareholders,inventory pressure,pre tax rate of return of assets increase the long-term financing ratio.At the same time,the research result shows that sports shoes listing corporation operating cash ratio is positive correlation with long-term financing rate,asset liability ratio is negative correlation with long-term financing rate,and positive correlation with commercial credit financing rate.The inventory turnover rate is negative correlation with long-term financing rate,and positive correlation with commercial credit financing rate.

sports;listingcorporation;product;diversification;commercial;creditfinancing,long-termfinancing;majorshareholder

1000-677X(2016)02-0080-12

10.16469/j.css.201602010

2015-10-23;

2016-01-30

安徽省软科学研究计划(1502052039);安徽师范大学“哲学社会科学繁荣发展计划”首批重大项目(FRZD201302);安徽师范大学校人才培育项目(2013rcpy17)。

徐飞(1987-),男,安徽池州人,讲师,在读博士研究生,主要研究方向为会计、审计、资本市场、宏观经济管理研究,Tel:(0553)5910547,E-mail:wsxufei@ahnu.edu.cn;唐建新(1965-),男,湖南平江人,教授,博士研究生导师,主要研究方向为审计、公司理财研究,Tel:(027)68753168,E-mail:tangjianxin@whu.edu.cn;汪华伟(1987-),男,安徽池州人,讲师,硕士,主要研究方向为体育教学、体育产业,Tel:(0553)5910547,E-mail:285110618@qq.com。

1.武汉大学 经济与管理学院,湖北 武汉 430000;2.安徽师范大学 经济管理学院,安徽 芜湖 241000 1.Wuhan University,Wuhan 430000,China;2.Anhui Normal University,Wuhu 241000,China.

G80-05

A

猜你喜欢

节能与环保(2022年3期)2022-11-24

今日农业(2022年14期)2022-09-15

社会科学战线(2022年3期)2022-06-15

小学教学研究(2022年5期)2022-04-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04