一种资产组减值分摊的财务建模计算方法及其实现过程研究*

2016-12-30 01:43肖岚

武汉交通职业学院学报 2016年4期

肖 岚

(武汉船舶职业技术学院,湖北 武汉 430050)

一种资产组减值分摊的财务建模计算方法及其实现过程研究*

肖 岚

(武汉船舶职业技术学院,湖北 武汉 430050)

文章对资产组减值分摊的实现过程进行了详细的描述,然后结合给定的具体算例,运用三次分摊法的财务建模方式建立了资产组减值损失分摊计算的数学模型。并利用MATLAB与EXCEL软件相结合的方法,完成了资产组减值分摊的详细计算,给出具体的求解结果表。研究结果表明:与传统手工计算相比,这种程序化的数学分析方法具有良好的便捷性与扩展性,在遵循严格的计算顺序后能较好地提高财务人员的劳动效率与计算精度。

资产组减值;损失分摊;MATLAB与EXCEL结合;程序化

企业在计提资产减值准备的过程中,往往会出现一些难以以单项资产为基础进行确认的情形,为此,学界专门引入了资产组这一概念来解决上述难题。会计准则对此也进行了一些明确的规定:各项资产在期末进行核算时,对可能存在减值的资产须进行减值测试计算,并对减值损失进行相应的分摊计算与确认[1]。而这一分摊计算过程相当繁琐,采用人工手算的传统方法会极大地浪费财务人员的劳力与时间。

一些研究者对于资产组减值分摊进行了研究。何学武、刘海霞利用EXCEL软件建立了资产组内各项固定资产减值损失的计算模型[2-3];刘昊天等用MALAB与EXCEL软件结合进行了一些财务建模的研究工作[4];颜方育等给出一些计算实例并探讨了资产组分摊中资产减值损失大小[5]。本文采用财务建模的方式建立了资产组减值损失分摊计算的数学模型,并运用MATLAB与EXCEL软件相结合的方法,完成了资产组减值分摊数学计算,并给出了实现的具体过程,与传统手工计算相比,较大程度地提高了财会人员的工作效率与计算精度。

一、实现过程

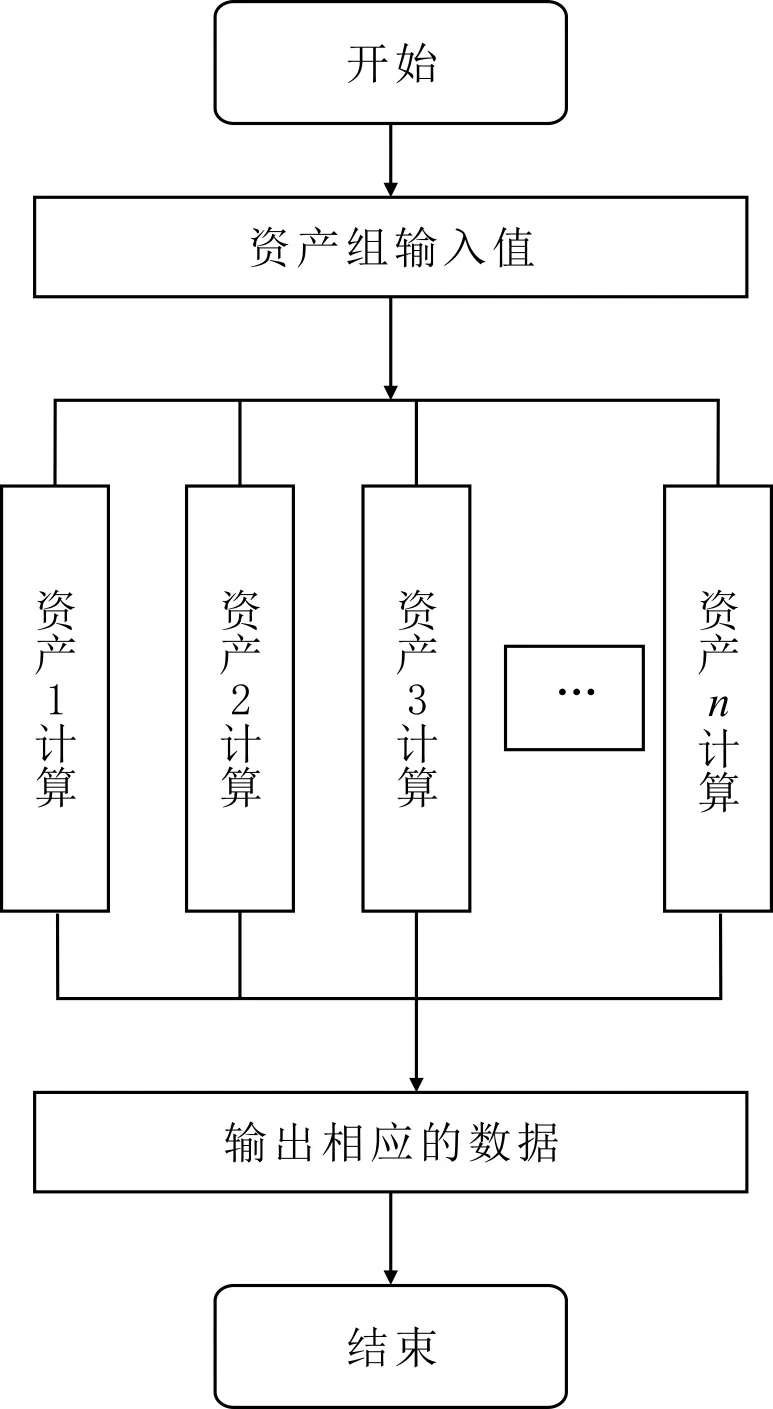

为了能较好地实现资产组减值分摊的数学计算,首先要根据实际情况设计良好的输入界面,界面包括输入区、计算区、输出汇总区。输入区为基本数据区,具体为目前资产的账面价值、资产组预计可回收的金额、公允价值减处置费用后的净额值、预计未来现金流量的现值。根据会计准则,对资产组中的各个资产分别通过各个参数之间的计算,得出相应的数值,并显示在计算区相应指定的位置。将计算得到的结果进行汇总,然后输出到指定的数据库中,以备未来进行核算或与其他数据处理时使用。这一分摊计算的具体实现过程如图1所示。

二、具体算例

其钢铁冶金公司有一条冷轧带钢生产线A,

图1 资产组减值计算流程

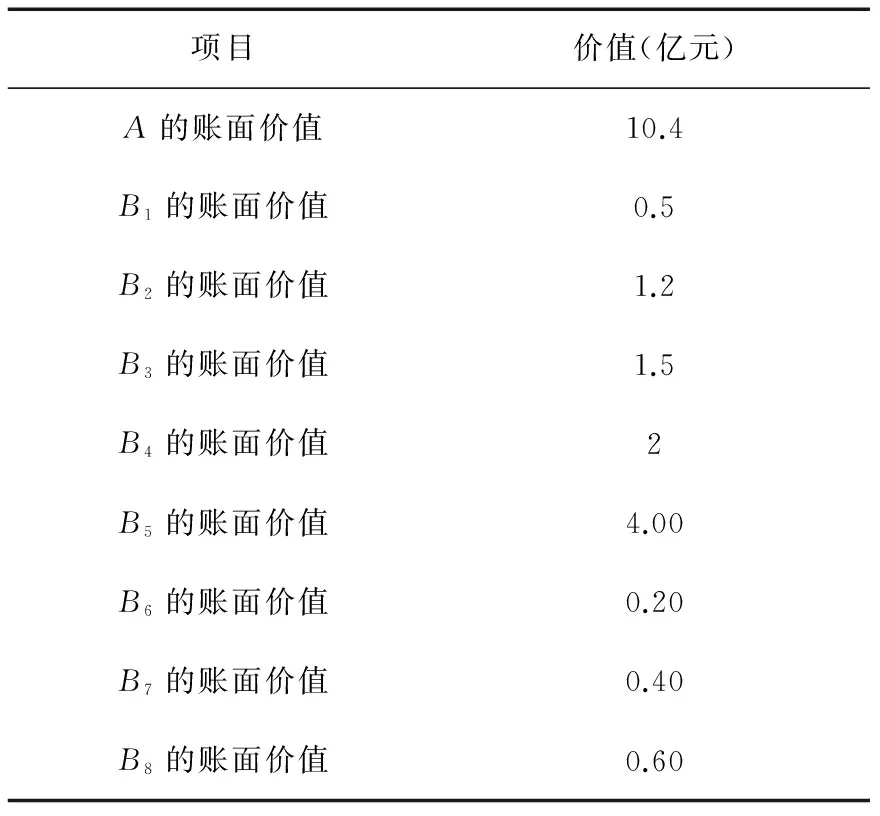

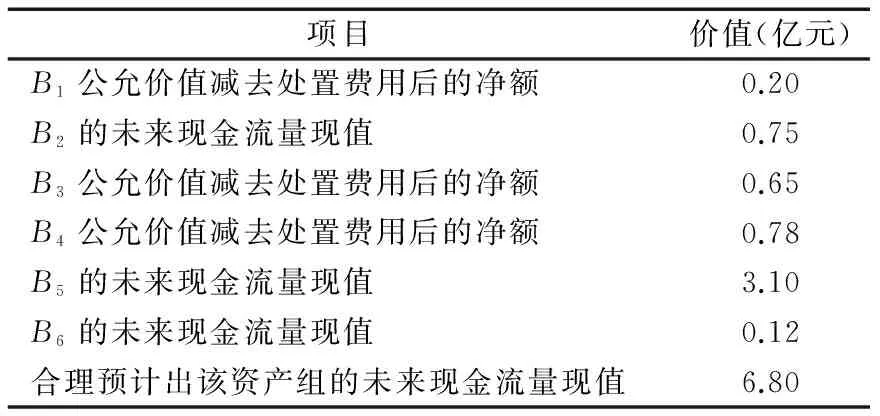

该生产线由开卷机B1、激光焊机B2、加热炉B3、酸洗设备B4、轧机B5、剪切机B6、卷取机B7、打捆机B8等部件组成。各个部件可以视为设计使用寿命相同,且必须作为一个整体进行生产获得产品后才能进行独立的现金流量核算。由于市场竞争非常激烈,该钢铁冶金公司的冷轧带钢产品滞销,生产线A开工不足,导致生产线出了减值的迹象,按会计准则类似资产必须进行减值测试计算以便企业做出相应的生产决策。各已知条件如下表1和表2所示。

表1 资产组减值计算相关已知值(1)

表2 资产组减值计算相关已知值(2)

根据上述表1和表2中相应的数据,未列出的参数视为无法合理估计,依据会计准则,采用三次分摊方法进行资产组减值分摊账面价值的计算。资产组中每个资产三次分摊时分别采用如下的数学计算式进行运算。以B1资产为例进行说明,其余类似。

y2=y1×(T-x2)

(1)

(2)

y4=x1-y3

(3)

y5=y2-y3

(4)

y7=y6/T2

(5)

y9=

(6)

(7)

y12=y11/T3

(8)

y14=y3+y9+y13

(9)

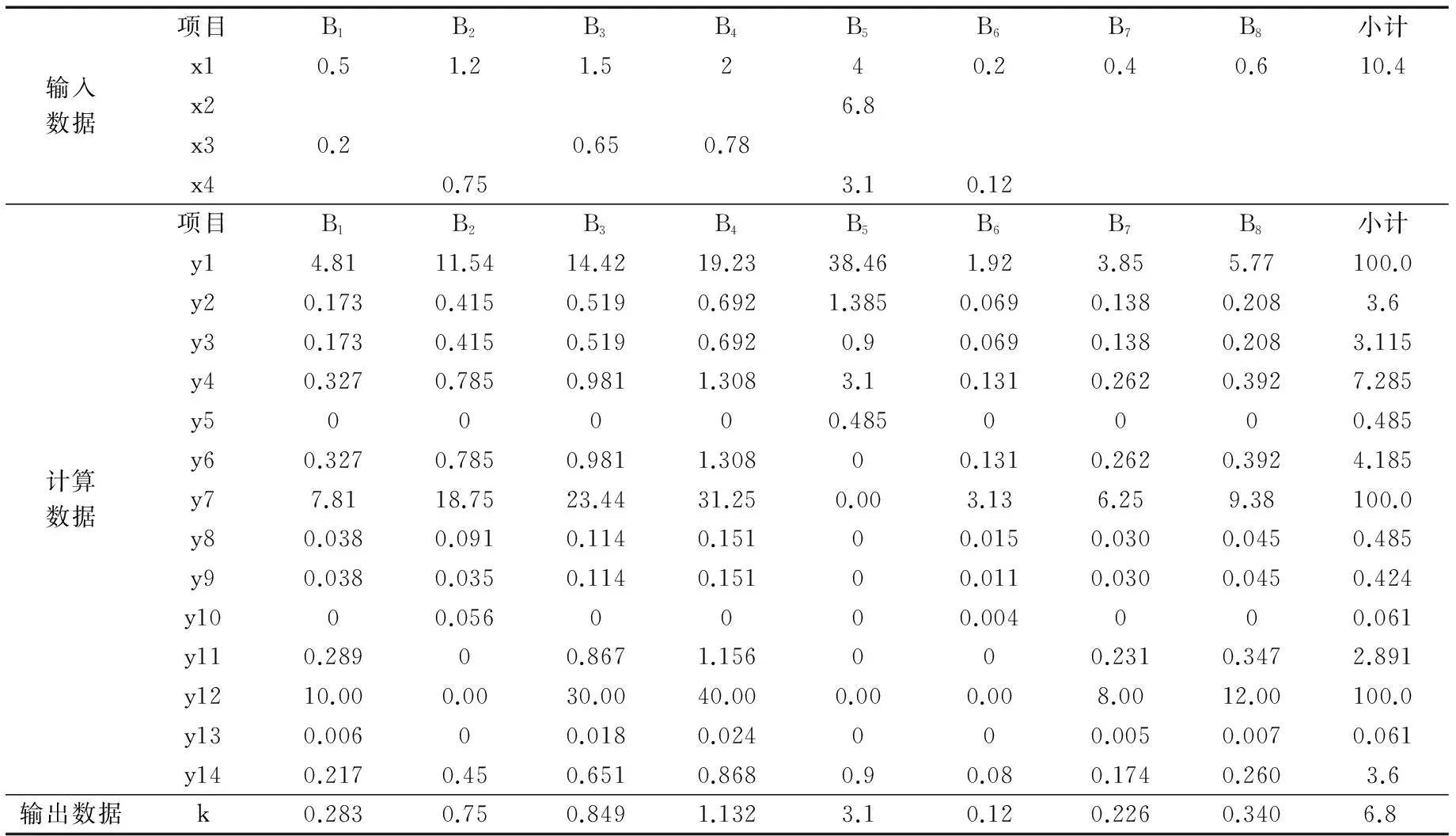

式中:T为资产账面总价值; x1为目前资产账面价值;x2为资产组预计可回收金额;x3为公允价值减处理费用后的净额;x4为预计未来现金流量的现值;y1为第一次分摊时的账面价值比例(%);y2为第一次应分摊的减值损失;y3为第一次可分摊的减值损失;y4为第一次分摊后的账面价值;y5为未能分摊的减值损失;y6为应进行第二次分摊的账面价值; T2为第二次分摊的账面总价值; y7为第二次分摊比例(%);y8为第二次分摊比例(%);y9为第二次可分摊的减值损失;y10为第二次分摊后尚未摊充的减值损失;y11为应进行第三次分摊的账面价值;y12为第三次分摊的比例(%);T3为第三次分摊的账面总价值;y13为第三次分摊的减值损失;y14为最终应分摊减值损失;k为分摊后的账面价值。根据上述计算过程,编制相应程序,输出至EXCEL软件中以图表的形式显示出来,结果如表3。

表3 资产组减值分摊账面价值输出表(单位:亿元)

从以上计算结果的输出图表可知:B1,B2,B3,B4,B5,B6,B7和B8最终应确认的减值损失价值分别为0.217亿元,0.45亿元,0.651亿元,0.868亿元,0.9亿元,0.08亿元,0.174亿元和0.260亿元。根据财务会计准则,可以将上述最终确认的减值损失进行财务记账处理。

三、结论

本文通过财务建模的方式建立了资产组减值损失分摊计算的数学模型并完成了相应的计算,得到如下结论:

1.三次分摊方法较好地实现了资产组减值损失的分摊计算。分摊计算须严格按照资产组中各个项目的先后顺序进行设计,计算结果真实可靠,较为合理。

2.作为企业财务管理不可缺少的一部分,财务建模应适当地与计算程序联系起来,一方面可以降低财务人员的劳动强度,提高计算精度,另一方面它能使财务建模实现程序化与标准化,为财务的数据管理打下良好的基础。

3.程式化的资产组减值损失分摊计算快捷,具有良好的扩展性与移植性,类似财务核算项目均可以借鉴。

[1]财政部会计司编写组.企业会计准则讲解[M]. 北京:人民出版社,2007:172-179.

[2]何学武.基于EXCEL的财务建模在资产组减值损失分摊计算中的应用[J]. 企业技术开发,2013,32(16):11-12,16.

[3]刘海霞.EXCEL下资产组减值损失的分摊计算[J]. 财会月刊(综合版),2008(9):95-96.

[4]刘昊天,黄山.探讨MATLAB结合EXCEL在财务管理建模中的一个综合运用[J]. 现代商业,2011(9):267-269.

[5]颜方育,袁小明.资产减值损失分摊例解[J]. 财会月刊(综合版),2008(2):44-45.

2016-10-10

肖 岚(1976-),女,湖北武汉人,武汉船舶职业技术学院副教授,主要从事实物期权定价、资产评估等研究。

10.3969/j.issn.1672-9846.2016.04.004

F275

A

1672-9846(2016)04-0013-03

猜你喜欢

运筹与管理(2022年5期)2022-06-11

中国房地产业(2022年33期)2022-02-14

中央财经大学学报(2021年8期)2021-08-30

少年文艺·我爱写作文(2020年8期)2020-08-16

发明与创新·小学生(2016年8期)2016-08-17

环球时报(2015-12-21)2015-12-21

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

新会计(2014年3期)2014-06-13