新能源汽车企业研发投入与绩效关系

2017-01-18 03:08李华晶和雅娴

中国科技论坛 2017年1期

李华晶,郑 娟,和雅娴

(北京林业大学经济管理学院,北京 100083)

新能源汽车企业研发投入与绩效关系

李华晶,郑 娟,和雅娴

(北京林业大学经济管理学院,北京 100083)

在环保产业蓬勃发展的背景下,基于绿色技术创新的视角,对新能源汽车企业研发投入与绩效指标及调节作用进行相关分析。研究发现:企业研发人员与资金的投入会促进企业绩效的提升,企业规模和高管持股均对研发资金投入与企业绩效之间存在显著的正向调节作用,而对R&D人员投入与企业绩效之间存在显著的负向调节效应。并据此提出了相关政策建议。

绿色技术;创新;新能源;研发投入;企业绩效

1 引言

随着中国汽车保有量的快速增加,汽车尾气排放日益严重。环境污染和石油资源的日益枯竭使人们对传统汽车的质疑越来越强烈,为此清洁环保的新能源汽车成为各大汽车企业乃至政府关注的焦点。现阶段关于新能源汽车的研究大多针对政府政策补贴、消费者购买意向、产业的机遇与挑战等方面,对新能源汽车企业的技术研发投入与绩效影响关系的实证研究还比较少。本文基于绿色技术创新的视角,对新能源汽车企业研发投入与绩效的关系进行调查研究。选取多家新能源汽车上市企业的研发投入与企业绩效的指标进行分析,从而更加深入地探讨绿色技术的应用与创新,通过分析形成一个合理适用的体系,帮助企业加快新能源汽车的研发进度,有效整合与新能源汽车密切相关的各类资源和要素,提升技术研发水平,实现技术成果共享。企业大力发展绿色技术的同时,不仅能得到经济上的利益,还能实现国家利益、社会利益、公民利益的同步提升。

2 文献综述

2.1 绿色技术与新能源汽车

绿色技术又被称作为环境友好技术或生态技术[1]。其概念基本可以概括为:绿色技术是为了保护环境、实现人类的可持续发展的存在正外部经济性的技术。绿色技术不仅帮助增强企业的核心竞争力,还可以实现兼顾经济、社会、生态“三重底线”发展的目标[2-6]。

虽然中国新能源汽车产业发展较晚,但目前国内已有很多关于新能源汽车的研究,其主要关注于产业政策评价、国内外发展模式对比等[7]。以上研究以定性比较分析为主,定量研究较少。因此,通过实证研究的方法,探讨技术研发投入对企业绩效的影响,对新能源汽车课题的研究发展,兼具理论与实际价值。

2.2 研发投入与绩效关系研究

企业的绩效是管理者决策的出发点与落脚点,对于绿色技术的研究亦需要理清两者之间的关系。企业绩效是一个多维概念,它与创业导向之间的关系取决于绩效评估所采用的指标。现有研究中学者们采用的绩效研究维度主要有以下两类:

财务和成长维度。学者认为新企业的绩效既要评价一般的经济绩效,也要关注企业的成长性。企业成长指标包括企业销售额、利润和员工数量[9]。企业绩效评价指标则由财务、顾客、内部经营和员工四个层面组成[10]。

经济和绿色绩效维度。企业绩效分为经济绩效和绿色绩效两个层次。此外许多学者从经济效益、社会效益和生态效益三个方面评价了企业的绿色绩效体系。

目前研发与绩效的研究已经趋于成熟,学者不再单纯的分析二者之间是否存在联系以及联系的方向性,他们根据权变理论,考虑到可能干扰二者关系的其他变量,引入调节变量进行论证。现有文献中调节变量的选择各有不同,有学者将企业规模作为调节变量,研究结果显示企业规模对企业R&D与企业绩效有正向调节作用的同时也有学者指出企业规模有着U型调节的作用。而从公司治理的角度出发,研究则认为不同治理因素对公司起着不同的调节作用。现阶段此类研究主要集中于研究高管特征对企业技术创新的影响:包括高管特征对R&D绩效的调节作用、R&D补贴、R&D合作和知识产权保护对两者的调节作用等因素都被纳入了研究范围。

3 研究设计

3.1 研究假设和理论模型

通过研究企业研发投入对绩效产生的影响我们发现:R&D投入能帮助企业提升自主创新能力,获得竞争优势,从而增加企业绩效且R&D投入强度与年销售增长、企业绩效成正相关。不过中国企业普遍R&D投入较低,R&D投入与企业绩效也存在着显著的滞后性效应,一般R&D投入2年,才会显现效应。研究指出R&D人员投入对企业绩效存在着倒U型影响关系,即先对其产生正向作用,当R&D人员投入达到一定比例,则对其产生负向作用。而研究投入与企业盈利能力之间没有明显的相关性,但研发投入对企业成长能力有正向影响。即R&D投入能促进企业的长远发展。

因此提出如下假设:

H1a:研发资金的投入对企业财务绩效具有正向的影响;H2a:研发资金的投入对企业成长绩效具有正向的影响;H1b:研发人员的投入对企业成长绩效具有正向的影响;H2b:研发人员的投入对企业财务绩效具有正向的影响。

研发投入对公司绩效产生积极影响的事实已经得到了学术界基本一致的认可。为了深化研究研发投入与企业绩效的关系,需要考虑对研发投入与企业绩效关系产生影响的调节因素,基于此提出关于企业规模和高管持股对企业绩效产生的调节效应的假设。

针对企业规模的调节作用,学者们对企业规模与研发投入的关系有着不同的解释。研究发现研发投入随企业规模扩大而逐渐增加的同时。有学者通过实证研究分析得出,不论企业规模大小,研发投入对企业的长期收益都有正影响,企业规模与研发投入有正相关关系,同时还得出结论,企业的盈利能力与研发投入正相关。我们可以提出企业规模对研发投入与企业绩效之间存在调节作用的假设。

学者在研究企业规模与研发投入强度关系时,发现企业规模与研发投入强度呈现倒U型曲线关系,当企业规模较小时,企业规模与企业研发投入呈正相关关系,当企业规模较大或超过某一临界值时,企业规模与研发投入呈现负相关关系。

企业规模影响着企业的研发投入强度,而企业的研发投入强度直接影响着企业的创新能力,促使企业开发新产品、新技术,而这些行为都会促进企业的市场竞争力增强,更加符合未来的市场需求,从而促进企业绩效。

因此提出如下假设:

H3:企业规模对研发投入与企业绩效之间存在正向调节作用;H3a:企业规模对研发资金投入与企业财务绩效之间存在正向调节作用;H3b:企业规模对研发人员投入与企业财务绩效之间存在正向调节作用;H3c:企业规模对研发资金投入与企业成长绩效之间存在正向调节作用;H3d:企业规模对研发人员投入与企业成长绩效之间存在正向调节作用。

另外,基于高管持股这一因素考虑调节效应:经营者与所有者的利益越一致,经营者越是会从自身考虑,为企业长期利润做最大化努力,从长远角度考虑,经营者会提高企业研发投入的力度。

基于股权的薪酬激励是一种能够协同管理层与股东利益的机制,高管持股比例增加时,管理层能更有动力加大研发投入进行创新,以此来提高企业绩效。高管持股比例较低时,管理层缺乏创新的动力。

研究发现企业R&D投入与绩效之间并没有显著的相关性,股东比例对R&D投入也没有显著的影响,但是控股股东支持企业R&D投入、高管任期、高管是否持股均与企业R&D投入与呈显著的正相关关系。此外,高管长期股权激励与研发投入呈正相关关系。而国有上市公司高层持股比例对企业R&D投入基本没有影响。有学者运用层次分析法对国有制造业上市公司样本进行分析,结果表明企业R&D投入与企业绩效呈正相关关系,股权结构对R&D投入与企业绩效起着调节作用,股权制衡对两者呈正向调节作用,股权集中对两者呈负向调节作用。

因此提出如下假设:

H4:高管持股对研发投入与企业绩效之间存在正向调节作用;H4a:高管持股对研发资金投入与企业财务绩效之间存在正向调节作用;H4b:高管持股对研发人员投入与企业财务绩效之间存在正向调节作用;H4c:高管持股对研发资金投入与企业成长绩效之间存在正向调节作用;H4d:高管持股对研发人员投入与企业成长绩效之间存在正向调节作用。

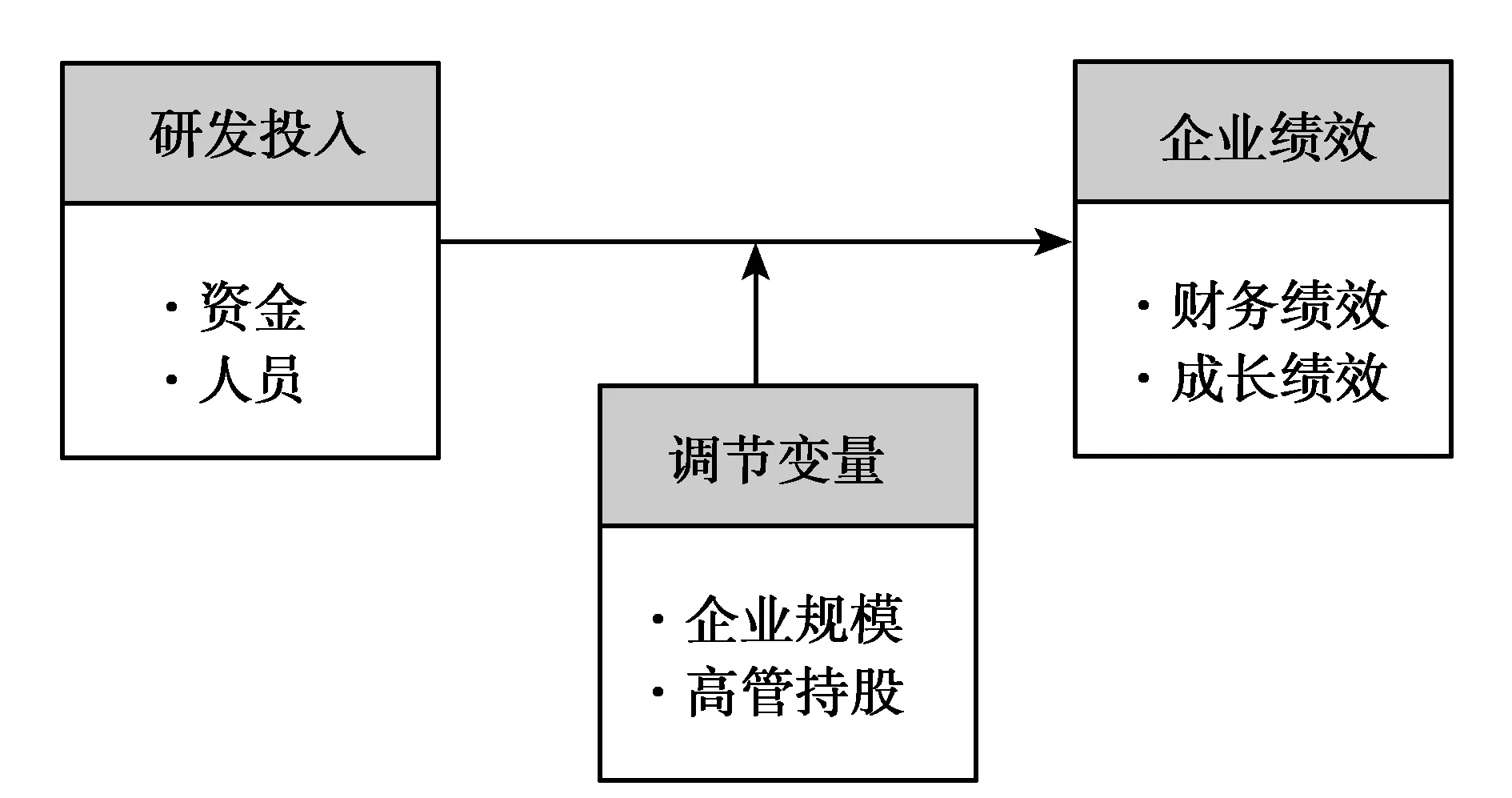

根据上述理论推导及研究假设,可构建本研究的理论模型,如图1所示。

图1 研发投入与绩效关系研究模型

3.2 样本选择与变量界定

由于单一指标难以全面客观地对企业的研发投入与企业绩效关系进行评定,二者之间的关系可能受到企业内外部环境的影响,因而我们可以以引用调节变量的方式引入研究模型中。本研究主要从以下两个方面来评价研发投入的企业绩效,研发投入指标选取了研发人员投入和研发资金投入,企业绩效是企业财务绩效指标、企业成长绩效指标,此外,以企业特征和高管持股激励作为调节因素研究其对研发投入与企业绩效的关系。

本文选取了36家新能源汽车概念股上市企业为研究对象,主要是选取了样本企业2010—2013年连续4年的企业数据,为了更好地保证研究的连续性,本文研究剔除部分缺失数据。最终,得到有效数据企业17家,有效样本数据68个。

研发资金投入主要来自于报表中的“研发支出”及“开发支出”等进行确认,进而求出研发资金投入比例,研发人员投入来源于报表中的“技术人员”比例,企业规模数据来自于年报中的“员工人数”,高管股权比例来自于年报中的“高管持股数”,企业财务绩效来自于年报中的“利润总额”,企业成长绩效来自于年报中的“净利润”。以上述数据分析不同新能源汽车企业的研发投入与绩效的关系,并探索企业特征对研发投入与企业绩效的调节作用。

4 实证分析

利用统计分析软件SPSS完成对数据的处理,使用回归分析对相关研究假设进行检验。利用层次回归分析法对相关模型关系进行剖析,找出新能源汽车企业研发投入与绩效相互影响的因素。

4.1 研发投入和企业绩效的分析

在对研发投入与企业绩效进行进一步回归分析之前,首先进行研发投入和企业绩效的相关实证分析。表1是研发投入(研发投入人数、研发投入资金)和企业绩效(财务绩效:FINA、成长绩效:GROW)之间的相关分析结果。从表中可以看出,企业研发人员投入、研发资金投入与企业财务绩效和企业成长绩效的相关系数均大于0,说明两者呈正相关关系,且在0.01水平(双侧)上显著相关。因此拒绝原假设(H0:两变量之间相关系数为零)。即企业绩效受企业研发人员投入、研发资金投入的显著性影响。

表1 研发投入和企业绩效的相关性实证分析

注:*表示显著性水平p<0.05,**表示显著性水平p<0.01,***表示显著性水平p<0.001。

对企业研发投入与企业财务绩效和成长绩效进行回归相分析,回归系数不为零,认为回归系数有意义,可以拒绝原假设,并分别求得回归方程:

财务绩效=5.04+0.672×研发人员投入+0.885×研发资金投入

(1)

成长绩效=4.134+0.642×研发人员投入+0.792×研发资金投入

(2)

表2是研发投入和企业财务绩效与成长绩效的回归系数表,从表中可以看出两模型显著性概率是0.000小于0.01,所以拒绝原假设,即认为回归系数不为零,回归方程是有意义的。

表2 研发投入和企业绩效的回归分析

4.3 调节作用分析

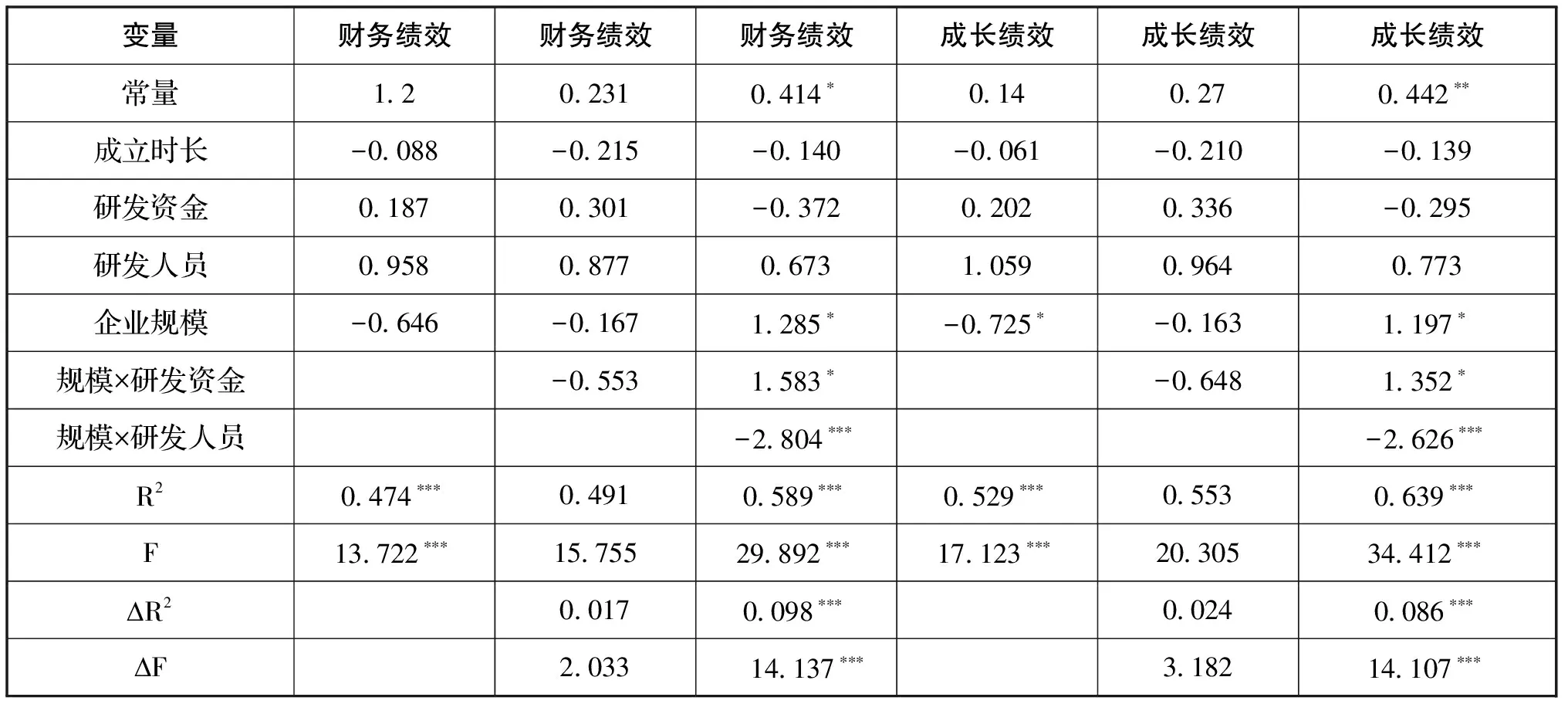

将企业创立时间作为控制变量,分别以财务绩效和企业成长绩效作为被解释变量,将研发资金投入和研发人员投入以及企业规模作为因变量进行分析。在此基础上,形成了两个新变量:规模×资金投入(企业规模×研发资金投入)和规模×人员投入(企业规模×研发人员投入)。利用层次回归分析方法对企业规模对研发投入与企业财务绩效和成长绩效关系的调节效应分别进行分析。具体数据如表3所示。

表3 企业规模对研发投入与企业绩效的调节效应检验结果

在原方程中加入调节效应之后,在财务绩效和成长绩效的回归模型中,企业规模×研发资金投入的回归系数均为正,并且通过了显著性检验。企业规模×研发人员投入的回归系数均为负,但也通过了显著性检验。因此企业规模对研发资金投入与企业财务绩效和成长绩效之间存在显著的正向调节作用,H3a、H3c通过假设检验。虽然企业规模对研发人员投入与企业财务绩效之间存在显著的调节效应,但是却是负向显著调节,H3b、H3d未通过假设检验。

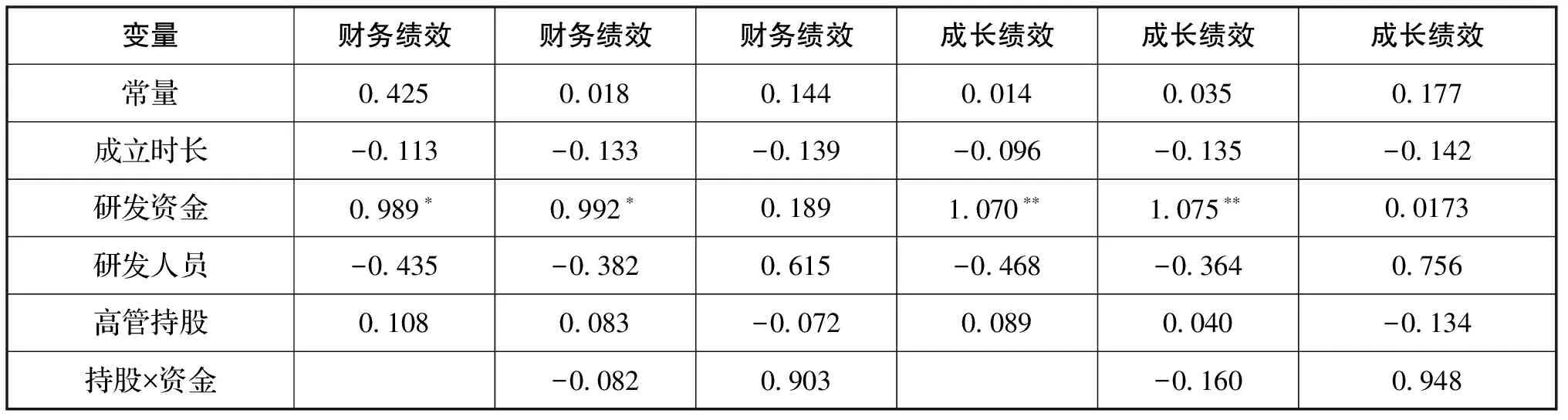

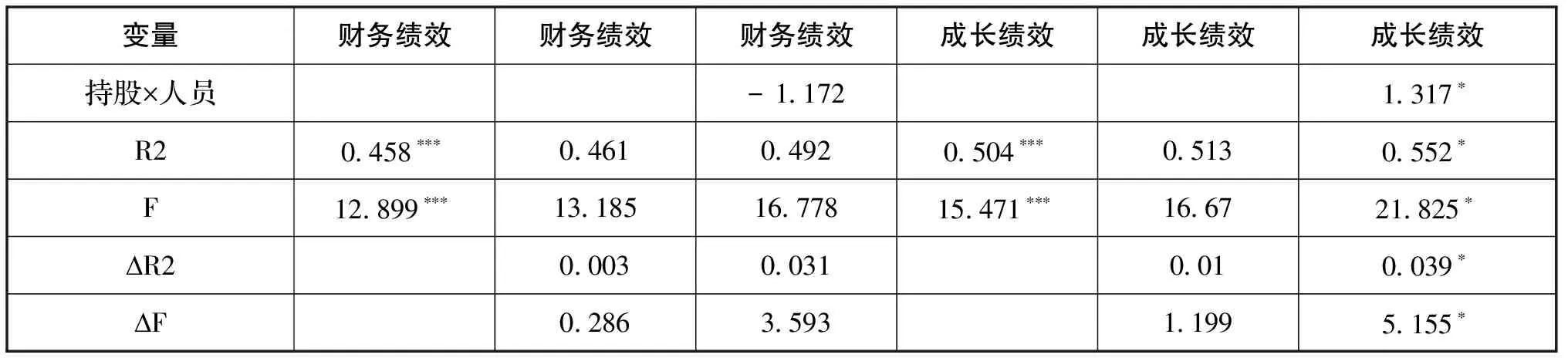

在原方程中加入调节效应之后,在财务绩效和成长绩效的回归模型中,高管持股×研发资金投入的回归系数均为正,但是并未通过显著性检验。高管持股×研发人员投入的回归系数均为负,也没有通过显著性检验。因此可以得出,高管持股对研发资金投入与企业财务绩效和成长绩效之间存在正向调节作用,H4a、H4c通过假设检验。高管持股对研发人员投入与企业财务绩效之间不存在显著的正向调节效应,H4b、H4d未通过假设检验。

表4 高管持股对研发投入与企业绩效的调节效应检验结果

续表4

4.4 研究假设检验结果

根据以上对研发投入(研发资金投入、研发人员投入)与企业绩效(企业财务绩效、企业成长绩效)进行相关回归分析所取得的分析结果,可以得知本研究中提出的研究假设检验结果即研发投入对企业绩效存在正向的影响。利用层次回归方法分析了企业规模和高管持股对研发投入与企业绩效关系的调节效应,可以得知本研究中提出的调节效应假设对应的检验结果。研究结果发现,企业规模对研发人员投入与企业绩效不存在正向调节作用,高管持股对研发人员投入与企业绩效之间也不存在正向调节作用,与预期相悖,故拒绝H3b、H3d、H4b、H4d。但是,企业规模、高管持股都对研发资金投入与企业绩效之间存在正向调节作用,接受假设H3a、H3c、H4a、H4c,这与本文之前的研究假设是一致的。

5 研究结论和展望

5.1 结果讨论

企业的研发投入,能为企业带来良好的企业绩效。此外,企业研发投入对企业绩效具有正向调节作用,两者之间存在着显著的正相关关系。理论上,随着企业的研发投入强度的不断增加,企业的绩效是不断提高的。中国上市新能源汽车企业的研发投入还存在着不足,这大大降低了企业通过自主创新增强企业绩效的能力,使得企业的竞争力缺乏。可见,样本企业的R&D投入强度不足,还有待加强。

研究显示,技术研发人员的投入与资金投入是提高企业绩效的重要因素,企业可以根据自身发展情况,积极主动地参与到研发合作中,增加企业的研发投入,提升自主创新能力,占据更大的市场份额,从而实现企业绩效的提升。

企业规模作为对企业研发投入与企业绩效关系间的调节变量,是能影响企业对研发活动的投入。一般来说,企业规模越大,对其研发的投入强度也会更大,而企业的研发投入直接影响着其自身的创新能力,研发投入促进企业新产品、新技术的开发,进而促进企业市场占有率的提升,增加企业的投资回报率,促进企业绩效的发展。而前文研究中验证了企业研发投入的增加是能带来企业绩效增加的。在调节变量的验证研究中,验证了企业规模对研发资金投入与企业绩效之间存在显著的正向调节作用,而企业规模对研发人员投入与企业绩效(财务绩效、成长绩效)之间存在显著的调节效应,但是却是负向显著调节,因此企业应更加关注研发人员结构的合理性与企业发展阶段之间的关系。

通过验证得出结论,高管持股对R&D资金投入与企业绩效(财务绩效、成长绩效)之间存在显著的正向调节作用。而对R&D人员投入与企业绩效之间存在显著的调节效应,但是却是负向显著调节。因此,新能源汽车企业可以适当提高高管持股比例,加强股权激励手段,刺激企业增加R&D资金投入,优化企业内部治理结构,提高创新水平,进而作用于企业绩效的增加。

5.2 对策建议

新能源汽车产业的核心优势在于技术上最大程度突出了节能环保优势,因此企业在增强自身研发能力的同时要注重加强与国内外绿色汽车行业、相关科研院所的沟通交流,积极主动地与跨国公司合作,把先进的技术引进来,并采用多元化的研发模式分散研发风险。对于研究人员,企业要完善研发机构,优化人才结构,可以建立和完善选人、用人机制。完善薪酬福利分配制度,建立可持续的人才考察战略机制,不断地开发培养创新人才,并对创新人才进行奖励。同时,完善高管激励机制,提高高管持股比例,促进企业的研发活动。企业技术创新对于资金的强大依赖,要求企业拓宽研发经费来源渠道,保证企业研发资金的供给,因此企业应该完善信息披露,确保企业向投资者提供准确、全面而真实的信息,增强投资者信心扩大融资渠道。

新能源开发符合社会可持续发展和国家战略的需求,并且能为企业带来非常高的投资回报率。因此需要注重企业的长远发展。新能源汽车的政府补贴可以吸引一定消费者的关注与热情,但进一步的市场推广,更需要看企业的能动性发挥以及市场所提供的延展空间大小,这些都是决定新能源汽车不断深入人心的关键。同时也应在软性的鼓励与扶植方面,给予更多的鼓励以及发展空间上的保障,这才是能够调动起企业潜在积极性的关键。

[1]BRAWN E,WIELD D.Regulation as a means for the social control of technology[J].Technology analysis & strategic management.1994,Vol.6,No.3.

[2]刘筠筠.绿色技术创新模式下的专利制度设计[J].商业时代,2011(3):108-109.

[3]PORTER M E.Americans green strategy[J].Scientific america.1991:168-264.

[4]刘勇,绿色技术创新与传统意义技术创新辨析[J].工业技术经济,2011(12):55-60.

[5]孙冬琳.新能源汽车技术与应用发展浅析[J].城市公用事业,2009,23(4):36-38.

[6]李华晶.绿色创业的路径差异与融合:基于新企业与在位企业的比较分析.中国科技论坛,2013,29(9):70-75.

[7]刘兰剑.中国汽车节能减排政策与美、日比较研究[J].中国科技论坛,2010(6):155-160.

[8]SMITH P C.Behavior,results,and organizational effectiveness:The problem of criteria[J].Handbook of Industrial and organizational psychology,1976:745-775.

[9]BECHERER R C,MAURER J G.The proactive personality disposition and entrepreneurial behavior among small company presidents[J].Journal of small business management,1999(1):28-36.

[10]沈超红,罗亮.创业成功关键因素与创业绩效指标研究[J].中南大学学报(社会科学版)2006,12(2):231-235.

(责任编辑 刘传忠)

Relationship Between R&D Investment and Performance of New Energy Automobile Enterprises:Based on the Perspective of Green Technology Innovation

Li Huajing,Zheng Juan,He Yaxian

(School of Economics and Management,Beijing Forestry University,Beijing 100083,China)

This study finds that research personnel and the amount of capital investment can improve enterprise’s performance;enterprise scale and shareholding exert a positive regulatory effect on the relationship between funding and performance,but it does reverse effect on the relationship between R&D personnel investment and performance.Then several proposals are suggested.

Green technology;Innovation;New energy;R&D;Enterprise performance

国家自然科学基金面上项目“创业者伦理与制度环境交互作用对绿色创业机会开发的影响机理研究”(71572016),国家自然科学基金青年基金项目“新企业绿色创业导向的驱动因素和绩效转化机制研究”(71202144),北京市社会科学基金项目“北京市新企业绿色创业行为与制度环境的协同演化机制研究”(15JGB062),北京林业大学大学生创新创业训练计划项目“绿色技术创新视角下大学科研成果转化的影响因素研究:以北京市高校为例”(201610022028),北京林业大学大学生创新创业训练计划项目“北京市新能源汽车市场发展的影响因素研究:基于消费者的视角”(S201610022040)。

2016-03-18

李华晶(1976-),女,博士,教授,博士生导师;研究方向:创业管理与企业成长。

F276

A

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

大众投资指南(2021年23期)2021-12-06

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

心理学报(2019年7期)2019-07-06

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

红土地(2018年9期)2018-02-16

人间(2016年27期)2016-11-11

科学与财富(2016年28期)2016-10-14