基层央行人力资源管理绩效审计评价模型研究

2017-03-08 14:17刘立民任超群谢静张卉

西部金融 2016年9期

刘立民+任超群+谢静+张卉

摘 要:本文运用AHP(层次分析法)的核心理念,结合基层央行的履职目标和业务特点,从经济性、效率性、效果性三个层面,构建了基层央行人力资源绩效审计评价模型。同时,采用模糊综合评价法客观评价了人力资源管理的质量等级,并以人民银行某中心支行为例,验证了基于AHP-模糊综合评价法的基层央行人力资源管理绩效审计评价模型的科学性和可行性,针对性提出了提升基层央行人力资源管理水平的政策建议。

关键词:人力资源;绩效审计

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2016(9)-0077-07

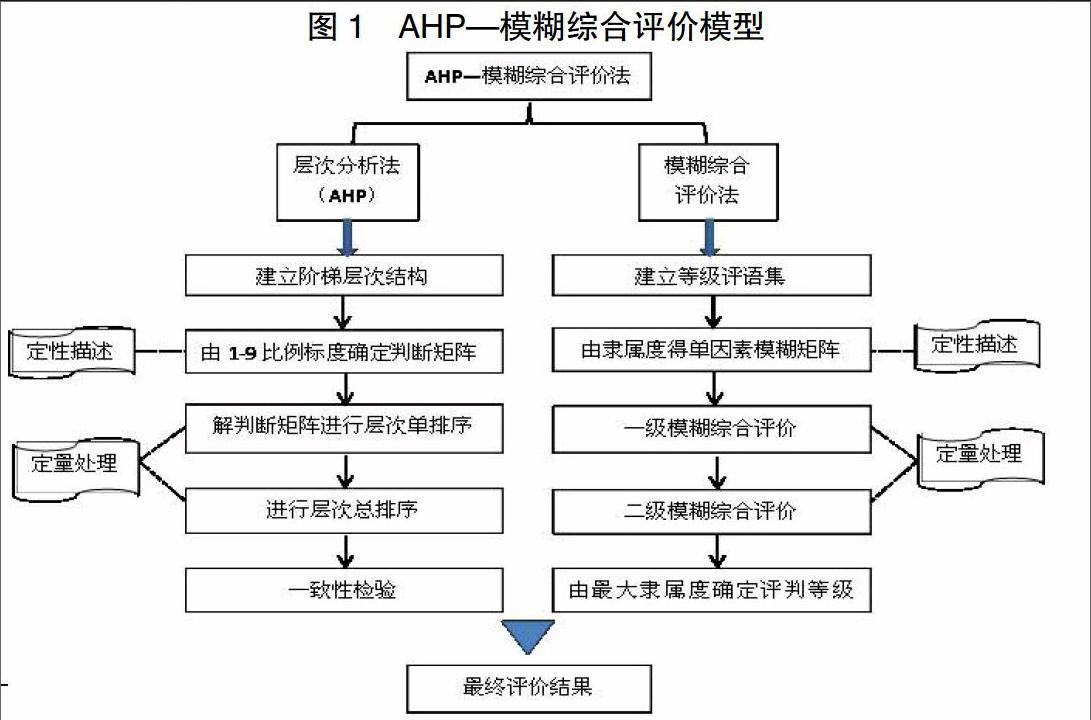

一、AHP—模糊综合评价法运用于基层央行人力资源管理绩效审计的意义

绩效审计作为央行内部审计转型的方向之一,已逐渐在各个审计领域展开。央行绩效审计的目标是评判被审计對象的履职效果以及提供提高绩效水平的咨询意见,实现这一目标的途径是站在宏观高度多角度地建立绩效评估指标体系,科学合理地评价被审计对象的总体绩效水平。

在央行绩效审计中,影响被审计对象绩效水平的因素较为复杂,各因素间既相互联系又相互制约,因此,科学合理确定各个指标因素对总体绩效水平的影响程度是关键之一。层次分析法(AHP)通过提取绩效评估指标,在明确绩效评估指标体系之间的相互依存及影响的基础上,建立一个由目标层、准则层、指标层组成的递阶型层次模型。其最大的优点是实现了定量计算与定性评价的有机结合,能科学准确地确定各个评估指标的权重,为公正、科学地开展绩效评估奠定基础。

另外,在人力资源管理的综合评价中,不是所有问题或者现象都可以准确定性,需要通过模糊综合评价法来分析复杂的现象和洞悉多种因素的交互影响,解决因主观因素造成评价要素的不确定性。因此,在对人力资源管理工作进行评价时,采用模糊综合评价法进行定量化处理,能够较客观的评价出人力资源管理的质量等级。

二、基层央行人力资源管理绩效审计评价指标体系的构建

(一)AHP—模糊综合评价模型的建立

AHP--模糊综合评价模型主要由两个部分组成,第一部分是层次分析法;第二部分是模糊综合评价。其中,模糊综合评价是在层次分析法的基础上进行的,两者相辅相成,共同提高了评价的可靠性与有效性,如图1所示。

(二)指标设计

审计机关国际组织《悉尼总声明》指出,人力资源管理审计在审计目标和选择审计准则等方面均与其他绩效审计一样,应从考察资源管理的经济性、效率性、效果性(简称“3E”)视角,构建人力资源管理绩效审计评价指标体系。

1、经济性审计评价指标。根据《世界审计组织绩效审计指南》和《亚洲审计组织绩效审计指南》(以下简称《指南》),所谓经济性是指从事一项活动并使其达到合格质量的条件下耗费资源的最小化。结合央行人力资源的特点,本文选取在册不在岗人员比率、培训费用结余率、资源耗费结余率以及人均贡献率作为经济性评价指标。

2、效率性审计评价指标。根据《指南》中的定义,效率性是指投入资源和产出的产品、服务或其他成果之间的关系,也可以认为是指合理地执行项目实施方案,以较短的时间和较少的资源投入,获得足额产出,主要表现在对实施方案合理快速地执行。基于此,本文选取对外履职部门人员占比、研究生学历人员占比、中高级职称人员占比等指标作为效率性评价指标。

3、效果性审计评价指标。《指南》中定义效果性是指目标实现的程度和从事一项活动时期望取得的成果和实际取得的成果之间的关系。效果性是一个较为综合的指标,来源于项目开展的全过程,相比经济性和效率性,效果性更加直接关注的是“实现程度”,是结果导向的指标。因此,本文选取人员需求满足率、人员增长率、信息采用率以及创先争优增长率作为效果性评价指标。

根据上述指标设置,建立基层央行人力资源管理绩效审计评价的层次分析模型如表1所示:

(三)运用AHP确定权重分配

层次分析法(Analytic Hierarchy Process)简称 AHP方法,是美国运筹学家T.L.Saaty提出的一种定性与定量相结合的决策分析方法,运用层次分析法可以将各个指标相对总体目标的重要程度定量地计算出,其具体应用步骤如下:

1、划分层次。建立层次结构模型将所研究问题包含的因素划分为不同层次,如表 1 所示。

2、构造判断矩阵。AHP中所构建的判断矩阵是由审计人员或行业专家,根据被审计单位的实际情况,按照AHP中1-9及其倒数的标度法对评价指标按重要程度来赋值,从而达到从定性分析到定量衡量的转变。具体构建的判断矩阵如,具体1-9及其倒数的标度法如表2所示:

3、一致性检验。具体步骤如下:

(1)计算判断一致性指标CI。

4、层次单排序。所谓层次单排序是指每个指标相对于其上一层指标的重要性权重的计算过程,其中既包括具体指标层相对于准则层的权重也包括准则层相对于总体目标层的权重。

5、层次总排序。所谓层次总排序是指所设计出的具体指标相对于该指标体系总体目标的综合权重的过程。层次总排序是在层次单排序的基础上进行的,最终总排序的权重是由各指标层内的单排序权重与准则层内单排序权重相乘得出。

(四)运用模糊综合评价法计算评价结果

模糊综合评价法通常按一下步骤进行:

1、确定评价因素集合建立评判集U=[u1,u2,…,ui],其中ui(i=l,2,…,N)为评价因素,N是同一层次上单个因素的个数。

2、确定评价等级标准集合V=[v1,v2,…,vi], 其中vi=(l,2,…,n)是评价等级标准,n是元素个数,即等级数或评语档次数。

3、单层次综合评价。用隶属度分别描述各子因素相对于评判集U的隶属程度,得出单因素模糊评判矩阵。

4、多层次综合评价。根据最大隶属原则,确定评价对象所属的评价等级,给出评价结论。

四、人力资源绩效审计评价指标体系应用分析

为确保构建模型的客观性和科学性,本文以中国人民银行某支行为例,选取该行2013年--2015年人力资源绩效管理相关指标数据进行实证分析。

(一)计算评价指标权重

1、建立指标层次结构模型。按照上述人力资源评价指标体系和层次分析法,构建基层央行人力资源管理评价的指标评价层次结构模型,如表1所示。

2、建立判断矩阵。判断矩阵的构造采用专家征询法,笔者选取了在人民银行系统从事人事工作5年以上有关专家逐层分析各评价指标之间相对重要性,按照1-9标度法原则对各层次因素依次进行两两比较评分,得判断矩阵,如表4-7所示。

3、层次单排序及一致性检验。按照层次分析法,对判断矩阵进行归一化处理和一致性检验。在此运用层次分析法的专用计算工具yaahp10.3得出各层相对上层权重排序,如表4—7所示。

4、层次总排序。根据以上计算结果,可得出各指标层对总目标层的权重,具体结果如表8所示。

(三)模糊综合评价

1、设定评价等级。在进行人力资源管理评价过程中,采用五级等级评语集U(优秀,良好,中等,一般,差)。各等级标准采用百分制,规定优秀为(90,100)、良好为(80,90)、中等为(70,80)、一般为(50,70)、差为(0,50)。

2、收集整理评价数据。根据基层央行人力资源管理的实际情况,以人力资源管理评价指标体系为标准,邀请10位在人民银行人事部门工作的有关专家,对该行2013年、2014年、2015年人力资源管理的各个指标进行模糊评价,并对评价结果进行隶属度计算后,得到该行这三年的人力资源管理评价模糊关系矩阵,分別见表9、10、11。

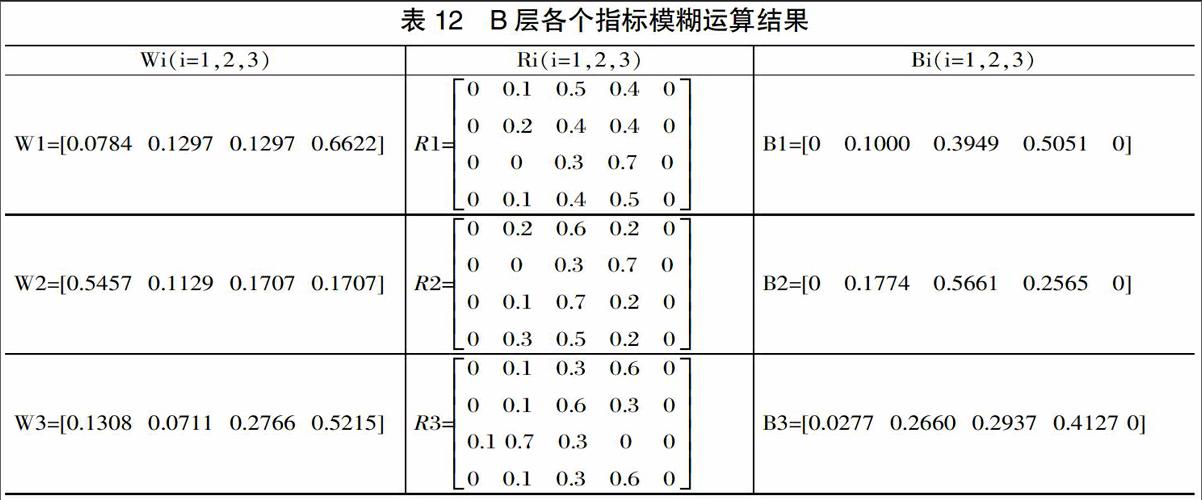

3、一级综合评价。公式Bi=Wi*Ri,Bi表示B层第i个指标所包含的各下级因素相对于它的综合模糊运算结果;Wi表示B层第i个指标下级各因素相对于它的权重;Ri表示B层第i个指标下级各因素相对于评语集的关系,即为模糊评价矩阵。

以该行2013年人力资源管理情况为例,由表8可知,B1层下级各个指标(即C11、C12、C13、C14)相对于B层的权重分别为0.0784、0.1297、0.1297、0.6622,即W1=[0.0784 0.1297 0.1297 0.6622]。

由表9可知,由指标Cl1、C12、C13、C14评语集组成的模糊综合评价矩阵R1为:

通过运行matlab7.0进行矩阵相乘运算得到:

B1=W1*R1=[0 0.1 0.3949 0.5051 0]

按以上步骤分别计算B2、B3,具体运算过程汇总如表12所示。由表12中各个指标模糊运算结果生成一级评判结果,见表13。

4、二级综合评价。B=W*R,其中,B为A(目标层)包含的各下级因素相对于A(目标层)的综合模糊运算结果;W为A层下级各因素(即Bl、B2、B3)相对于A层的权重,由表7可知;R为目标层A下级各因素相对于综合评判结果的关系,由表13一级综合评价结果可知:

由此可见,该行2013年人力资源管理评价中有1.8%的可能属于“优秀”;有22.54%的可能属于“良好”;有36.86%的可能属于“中等”;有38.81%的可能属于“一般”。根据最大隶属度原则,在五个等级的隶属度中“38.81%”的数值最大,因此,对该行2013年人力资源管理情况评价为“一般”。

同理计算可得,该行2014年、2015年第一级评价结果如表15所示,第二级评价结果如表16所示。

由表16可知,根据最大隶属度原则,该行2014年人力资源管理评价中最大值为41.63%,即对应等级为“中等”;2015年人力资源管理评价中最大值为45.41%,即对应等级为“中等”。

5、实证结果分析。通过上述综合评价结果可以看出,该行2013-2015年人力资源管理情况逐步趋于优化,特别是在2015年该行积极采取有效措施,人力资源管理工作在央行改革和经济发展中得到了进一步的优化与完善。

(1)从经济性指标评价来看,该行2013—2015年综合评价为“良好”的占比呈逐年上升趋势,说明该行能通过科学配置、挖掘潜力、激发活力、严控经费等措施,避免了人力资源闲置和浪费,有效提高了中支人力效益产出比例。

(2)从效率性指标评价来看,2015年综合评价为“良好”的比例比2014年、2013年有大幅度提升,主要是由于新“三定方案”出台后,加大了对外履职部门人员占比,同时,新招录的具有研究生学历的行员比例逐年增长,这在一定程度上提升了岗位适应性和工作效率。2014年受退休率和离职率较高等因素的影响,综合评价为“一般”的占比较高,亟需进一步关注、改善和提高。

(3)从效果性指标评价来看,2013—2015年综合评价为“良好”和“一般”的占比均呈上升趋势,说明该行能结合实际,重视员工个性、特长及职业规划,建立正向激励机制,人力资源管理效果显著。但2015年综合评价中“优秀”占比为0,低于2013年和2014年该等级占比,主要是由于2015年信息采用率较低,应采取有效措施进一步加大调研信息力度,提升调研信息质量。

五、结论与建议

坚持“人本”价值导向,是提升员工履职效能的根本。坚持“以人为本”的价值导向,凸显人的重要性,承认人的差异性,满足人的需求性,真正实现人岗相适、人尽其才、才尽其用、事半功倍的人力资源管理目标,不断提升基层央行干部职工履职效能。

完善绩效考评体系,是激发行员工作潜能的手段。完善绩效、责任、风险与薪酬紧密挂钩的绩效考评机制,不断激发干部职工的责任感、使命感和归属感,全面、客观地衡量和评价员工工作表现,使员工增强压力、产生动力,进而迸发创造力。

重视人力资源开发,是实现人力资本增值的途径。建立差别化培训模式,注重员工学习能力、自信心、领导风格和团队建设等方面的培训,科学引导员工制定个人职业生涯规划,努力实现员工个人发展与央行发展的有机统一。

参考文献

[1]李四能,叶晓钢.绩效审计实务[M].中国时代经济出版社,2009。

[2]审计署哈尔滨特派办理论研究会课题组.中国特色绩效审计方法体系探讨[J].审计研究,2013,(4):49-56。

[3]万魏,张建文.基层人民银行绩效审计指标体系的构建与实证--基于层次分析法[J].中国内部审计,2015,(7):62-67。

[4]王旭. 人力资源管理的绩效审计评价模型分析.审计月刊,2006,(23):16-17。

[5]肖田野,吴晓青,罗广宁.绩效审计“3E”理论的研究[J].商业会计,2011,(17):51-53。

Research on the Human Resources Management Performance

Audit Evaluation Model of the Grassroots Central Banks

LIU Limin REN Chaoqun XIE Jing ZHANG Hui

(Baoji Municipal Sub-branch PBC, Baoji Shaanxi 721000)

Abstract: Combined with the mandates and business characteristics of the grassroots central banks, the paper uses the core idea of analytic hierarchy process (AHP) to build the performance audit evaluation model of human resources management of the grassroots central banks from three levels, namely economy, efficiency, and effectiveness. At the same time, the quality of human resources management level is evaluated objectively by the fuzzy comprehensive evaluation. The paper makes the comprehensive evaluation on the overall situation of the performance management of human resources of a municipal sub-branch of PBC in order to verify the models science and feasibility, and then puts forward policy recommendations to enhance the level of human resources management of the grassroots central banks.

Keywords: human resources; performance audit

責任编辑、校对:张德进

猜你喜欢

科普童话·学霸日记(2020年1期)2020-05-08

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

小天使·一年级语数英综合(2019年2期)2019-01-10

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

证券市场红周刊(2018年3期)2018-05-14

分析化学(2017年12期)2017-12-25

网络传播(2014年12期)2015-03-16