竞争度、集中度和金融体系的稳定性

2017-03-10 21:09周天芸姜禹杉

金融发展研究 2017年1期

关键词:新兴市场

周天芸+姜禹杉

摘 要:本文研究新兴市场经济国家银行业市场的竞争度、集中度与金融体系稳定性的关系,基于Bankscope数据库以及IMF数据库的数据,运用Z得分、赫芬达尔指数(HHI)和经效率调整后的Lerner指数,并引进一系列控制变量进行实证研究,结果表明,新兴市场经济国家銀行业在1997—2012年间的集中度不断下降,从而有助于降低银行体系的风险,实证结论支持竞争稳定性假说和集中脆弱性假说,即银行业竞争度越高,集中度越低,则银行体系的稳定性越高。

关键词:金融体系稳定性;银行竞争度;银行集中度;新兴市场

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)01-0063-07

随着全球经济日益紧密,金融危机的强度和范围也在日益扩大,欧洲债务危机、美国次贷危机、贝尔斯登和雷曼兄弟破产、华盛顿互惠银行倒闭、冰岛三大银行等都引发世界各国监管机构的反思,同时也为中国的金融监管和金融稳定敲响警钟。

中国金融市场的竞争日益激烈,各家银行不断推出新产品、新业务,除传统的银行承兑汇票、流动资金贷款、贸易融资、保函等业务项目,银行业务还加入如银团贷款、供应链金融、商票保贴、快捷贷等产品,并且存在大量表外业务。沪港通、深港通、做空证券交易和银行允许兼并券商一系列政策的出台更加打破了地域、产品和行业的限制,加剧了金融市场的竞争性。

随着金融业的不断发展,金融竞争日益升级,金融稳定面临严峻挑战。本文对新兴市场经济国家银行业市场的竞争度、集中度与金融稳定的关系进行探讨,以期为新兴市场经济国家协调三者关系、维护金融稳定提供参考。

一、文献综述

银行体系的稳定性表现为“那些占整个体系资产和负债大多数的银行具有可持续的偿付能力,而且可以继续具有这种清偿能力”(约翰林捷瑞恩,1997)。现有研究衡量银行体系稳定性的指标主要是ROA指标、Boone指数、Z得分和银行破产概率模型。Schaeck和Cihak(2008)对10个欧洲国家1995—2005年银行体系的稳定性进行实证研究,并引进Boone指数作为衡量竞争性的指标。Berger(2009)以1999—2005年23个工业国家的8235家银行为样本,引入Z得分来衡量银行体系稳定性。Fu等(2013)引入银行的破产概率模型检验银行体系的稳定性。

市场效率的竞争度和市场结构的集中度一直是影响金融体系稳定性的重要因素,并形成截然不同的研究观点。竞争脆弱论认为,银行的竞争导致金融稳定性的下降,原因在于:(1)在竞争激烈的市场银行不能获得垄断租金,这会导致银行只赚取较低的利润。银行竞争激烈使得银行不仅不能够承受需求或供给方面的冲击,还会为了获取利润而过度冒险(Marcus,1984;Keeley,1990)。(2)信贷市场存在大量的信息不对称,而竞争会导致银行不能从事关系型贷款,进而无法提高贷款组合的质量(Petersen等,1995)。(3)银行竞争不利于监管,银行风险也就较高(Beck,2006)。许多实证研究证明竞争脆弱论的观点。Beck(2006)分析了1950—1997年69国银行业的样本,发现银行竞争度越高的国家,发生银行危机的可能性越高。Yeyati 和Micco( 2007 )使用8个拉丁美洲国家在1993—2002年期间商业银行的样本,发现银行集中度的系数是不显著的,并得出竞争脆弱论的结论。Berger(2009)用勒纳指数衡量银行竞争度,用Z得分衡量银行总体风险,采用1999—2005年23个工业国家的银行样本,发现竞争市场下的银行更具有稳定性,结论支持传统的竞争脆弱论。Allen和Gale(2004)认为在完全竞争条件下,所有的银行都是价格的接受者,因此竞争环境下陷入困境的银行无法获得其他银行的流动性救助,导致银行体系的不稳定。Fu(2014)通过研究2003—2010年亚太地区银行业的竞争性和稳定性,得出竞争脆弱论的结论。Angelini和Cetorelli(2003)通过勒纳指数和H指标对意大利的银行进行分析。Berger(2009)使用23个工业国家1999—2005年的数据,使用勒纳指数衡量银行竞争度,并用Z得分衡量银行的总体风险。

另一方面,竞争稳定论认为,银行竞争提升金融体系的稳定性,原因是:(1)由于“大而不倒”,大银行会通过政府的安全网获得隐性补贴 (Mishkin,1999),从而银行为获取更高的贷款利率而从事更高风险的项目。在竞争激烈的银行市场,贷款利率较低,且由于大而不倒引起的安全网补贴较小,导致银行不敢过于冒险,从而提高了金融的稳定性 (Boyd 和De Nicoló,2005)。(2)由于规模较大银行的内部结构更加复杂, 因而大银行比小银行更难监管,而高竞争度的银行体系中大银行较少,导致政府监管较为容易,银行体系稳定性增强(Beck,2006)。文献对竞争稳定论给出许多支持,De Nicolo (2004)对10余个国家进行研究发现,银行竞争度越高的国家,银行体系稳定性越高。Schaeck和Cihak(2008)对1995—2005年的10个欧洲国家进行了实证研究,证明银行竞争和稳定性之间正相关,Schaeck(2009)使用1980—2005年45个国家的银行业数据,证明了竞争稳定论这一结论。Anginer(2012)使用1997—2009年来自63个国家上市银行的数据为样本进行实证研究,同样得出竞争稳定论的结论。

集中脆弱论认为,银行的集中会导致金融稳定性的下降,原因如下:(1)银行集聚提高银行的市场议价能力,使银行可以收取较高的贷款利率,而更大的市场势力和银行的逐利性本质使银行更倾向于投资高风险的项目,这增加银行的风险性而引发债务违约( Boyd,2005 )。(2)大银行内部结构更加复杂,监管难度增加,不利于银行的稳定(Beck , 2006);而大银行往往由于“大而不倒”存在政府的隐性补贴,这一定程度上也加强了监管的难度(Chan,1992;Mishkin,1999)。集中脆弱论得到了许多实证研究的支持:Schaeck和Cikak(2007)运用10个欧洲国家银行业数据、De Nicolo(2007)运用133个非工业化国家银行业数据、Soedarmono等(2011)运用亚洲国家数据进行实证研究都得出银行业越集聚,银行越不稳定的实证结论。

另一方面,集中稳定论则认为,银行的集中会导致金融稳定性的提升。(1)银行集中度越强,大银行的市场势力越强,强大的市场占有率和话语权使银行可以获得更多的利润, 这将降低资本缓冲和银行的特许权价值 (Hellman,2000;Matutes和Xavier,2000),使得銀行为了应对不可预计的风险而从事更加谨慎的业务,从而增强银行体系稳定性。(2)银行业的集聚降低了监管的难度,有利于监管机构监管,因此使得银行在完善的监管下从事风险更小的业务,从而提高了自身的稳定性(Beck,2006)。(3)更加集中的银行可以通过“关系型贷款”获得更多的稳定性(Petersen,1995)。许多实证研究印证了集中稳定论,比如Keeley(1990)关于美国银行业、Jimenez等(1990)关于西班牙银行业、Fungacova(2009)关于俄罗斯银行业的实证研究,都证明了银行业越集聚,银行越稳定。

集中度、竞争度与金融体系稳定性的关系一直是学术和政策辩论的焦点。早期基于传统产业组织理论SCP分析框架的理论认为,竞争度与集中度显著相关,但越来越多的研究发现市场集中度和竞争度之间没有必然的联系。早期的研究都将银行的集中度和竞争度视为一个变量, Bikker(2004)、Angelini和Cetorelli(2003)发现竞争度与集中度显著负相关,并通过勒纳指数和H指标对意大利银行部门进行分析,发现高集中度导致较低竞争度。另一方面,Claessens 和Laeven(2004)得出相反的结论,他们运用50个国家样本进行的实证研究表明,集中度高导致较高的竞争度。随着研究的展开和深入,Carbo等(2009)发现市场集中度的测度指标和竞争度测度指标之间没有必然联系, Beck(2013)、Fu等(2013)的实证研究再次印证这一结论。

国内学者对于银行体系稳定性问题也展开研究。胡祖六(1998)认为金融危机有着深层次的政策和体制原因,而经营问题仅仅是造成银行不稳定的表象原因;林毅夫和姜烨(2006)主要关注银行集中度与经济增长的关系;邹薇(2005)运用我国银行业1980—2002年的数据对影响银行体系稳定性的因素进行了实证研究,并构建了银行体系稳定性指数BSS,发现投资增长率、制度环境、消费增长率与BSS呈现显著的相关关系;林亮亮和刘开林(2007)运用我国银行业1997—2005年的数据对12种宏观经济指标进行分析,得出宏观经济变量GDP增长率、通货膨胀率对我国银行体系的稳定性影响显著的结论;陈伟光和李隽(2007 )、徐加根和陈恪(2011)对我国银行体系稳定性与竞争度的关系进行实证分析,结果都支持竞争脆弱论假说;邹朋飞和欧阳青东(2011)研究我国银行业稳定性和银行竞争度的关系,结果支持竞争稳定论假说;邱兆祥和安世友(2012)运用我国16家代表性银行数据进行实证研究,支持集中稳定论的观点;杨天宇,钟宇平(2013)基于1995—2010年中国125家商业银行的非平衡面板数据,发现我国银行业集中度和竞争度均与银行风险呈显著正相关关系,支持集中脆弱论和竞争脆弱论。

本文尝试研究竞争度、集中度与银行系统稳定性之间的关系。引入Z分数模型和破产概率模型描述银行的稳定性,采用非结构性、修正后的勒纳指数衡量银行的竞争度,采用赫芬达尔指数(HHI)衡量银行的集中度,并纳入监管和体制环境的因素,探讨银行业竞争度、集中度对银行体系稳定性的影响。本文采用新兴市场数据进行实证,使实证结论更具代表性。

二、变量选择与模型设定

本文采用Bankscope数据库关于中国、俄罗斯、印度、巴西和南非金砖五国银行业1997—2012年的面板数据,IMF数据库关于中国、俄罗斯、印度、巴西和南非金砖五国1997—2012年的GDP数据,使用非平衡面板数据验证市场结构与银行体系稳定性的关系。

(一)变量的界定与衡量

[MSit]表示第t年第i家银行的市场份额。赫芬达尔指数包括赫芬达尔资产指数(HHIa)、赫芬达尔贷款指数(HHId)和赫芬达尔存款指数(HHIl)。由于三种指数的区分度不大,本文采取赫芬达尔资产指数(HHIa)衡量银行市场的集中度。赫芬达尔资产指数数值越大,表示银行集中度越高。

3. 对于银行竞争度的衡量。衡量银行体系竞争度主要采用勒纳指数。勒纳指数是一种以垄断势力为基础的计算市场竞争度的方法,测度价格对边际成本的偏离程度,并被用来测度市场垄断程度。勒纳指数在0—1之间变动,数值越高说明银行市场竞争越小。

[MCTAit]表示第[i]家银行在第[t]期总资产的边际成本;[Q]表示银行的投入价格,用银行总资产替代;[Wk,it]表示三种产出价格,分别为劳动价格、资本价格和固定资产价格,分别用私人费用除以总资产、利率费用除以总存款和营运管理费用除以总资产来替代。[MC]的计算参照Beck(2013)关于边际成本的计算,首先进行Frontier随机前沿分析,得出效率项和回归系数,求出边际成本,最后将结果带入式(4)求出采用随机前沿方式修正后的勒纳指数。

本文运用金砖五国的数据进行Frontier效率调整,结果显示,应用Frontier随机前沿分析进行勒纳指数的效率调整和银行效率项的计算在经过10次迭代之后收敛,且对超越对数的效率计算是显著的,证明本文采用随机前沿分析的系数替代OLS回归系数的必要性。

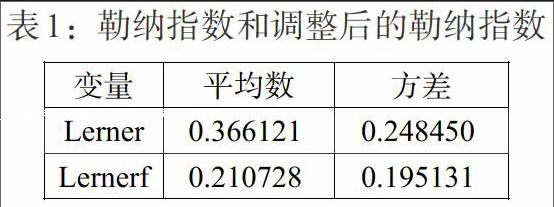

根据表1,本文采用随机前沿方法修正后的勒纳指数比调整前的指数偏小,表明考虑增加效率因素后,银行业的市场竞争度变小。

4. 影响银行体系稳定性的控制变量。影响银行体系稳定性的因素包括宏观经济因素、银行自身因素和信息不对称三类。Schaeck和Cihak(2008)、Laeven和Levine(2009)、Uhde和Heimeshoff(2009)发现了系列影响银行体系稳定性的指标,包括用总资产的自然对数来衡量银行规模,以贷款损失准备对总资产的比例来衡量银行产出质量和投资的风险性,以银行的净利息收益/总收益来衡量银行投资借贷活动的利润,即银行的盈利能力。

参考现有研究,并结合银行业的实际,本文采用如表2所示的11个控制变量。

(二)模型的设定

(5)式测度银行集中度对银行体系稳定性的影响,(6 )式测度银行集中度、银行竞争度对银行体系稳定性的影响。其中[Sit]表示银行体系的稳定性,采用Z得分衡量;HHI為赫芬达尔资产指数,表示银行的集中度;[Lernerit]表示银行竞争度;[Fit]表示一组控制变量(见表2);[μi]表示随机干扰项。

根据描述性统计,银行的平均Z得分为0.61308,波动性较大,银行的平均破产概率为1.665%,反映银行业存在一定风险;银行业的平均勒纳指数为0.366121,平均HHI指数为0.666778,反映新兴市场银行普遍处于竞争度较低、集中度较高的水平。各变量水平相差不大,反映金砖五国作为新兴市场的代表,其经济特性极具相似性。中国的银行体系稳定性较高,巴西的银行竞争度最高,印度的银行竞争度最低;中国的银行集中度最高,而印度的银行集中度是最低的。

由于数据具有偏峰厚尾的特点,本文进行豪斯曼检验,确定采用随机效应面板模型,利用stata12对样本数据进行回归。

三、集中度、竞争度与银行体系稳定性的检验

(一)集中度对银行体系稳定性的影响

采用随机效应模型估计模型(5)式,结果见表4。

根据表4,银行集中度因素、资本占资产比率因素、收益率因素和开放性因素在1%的置信水平下显著,贷款因素在10%的置信水平下显著。

赫芬达尔指数的估计系数为-0.619101,且银行集中度因素在1%的置信水平下显著,即银行集中度越高,银行体系的稳定性会越低,这个结果支持集中度脆弱性假说。同时,本文数据也显示,1997—2012年间新兴市场国家银行集中度不断下降,这有助于银行风险的降低,也反映金砖五国为代表的新兴市场国家银行业随着经济的不断发展愈发稳定,说明整个行业的去集中化有利于降低风险,提高银行业的稳定性。

资本资产比率的估计系数为0.012019,且资本占资产比率因素在1%的置信水平下显著,表明资本占资产比率越高,或者银行的负债越少,银行对挤兑危机的防范就越有效,银行体系的稳定性就越高。

总贷款的估计系数为0.076162,且在10%的置信水平下显著,表明银行总贷款越高,银行的稳定性会越高。这种结果可能的原因是,新兴市场国家的银行具有“大而不倒”特征,银行越大则银行贷款规模越大,银行越容易受到政府隐性政策的保护,从而银行体系稳定性越强,但随着新兴市场国家的日益开放和经济金融的不断发展,市场竞争日益激烈,“大而不倒”不可能长期奏效,对贷款风险的防控必然成为未来的趋势。

收益率的估计系数为-0.006719,且在1%的置信水平下显著,表明银行收益率越高,银行的稳定性会越差,高收益势必伴随着高风险,这为银行业的风险控制敲响警钟,银行不能只注重收益率,更应该加强风险的防控和规避。

是否加入WTO,是否与国际接轨对银行体系稳定性有显著影响。如果一国加入WTO,采取开放的经济政策,则银行体系的稳定性更高。可能的原因是,加入国际竞争环境可能带来一定的国际风险,但一定程度也为银行的融资和风险控制提供帮助,同时,国际化也缓冲和分散银行风险。

(二)集中度、竞争度对银行体系稳定性的影响

采用随机效应模型来估计(6)式,结果见表5。根据表5,银行竞争度、集中度、总资产因素、资本占资产比率、开放度都在1%的置信水平下显著,总贷款在10%的置信水平下显著。

Lerner指数的估计系数为负,且在1%的置信水平下显著。结果表明,Lerner指数越低,即银行竞争度越高,银行体系稳定性就会越高,这证明竞争度稳定性假说。结合银行集中度的显著性,可以发现银行竞争度并不影响银行集中度与银行系统稳定性之间的关系,这也说明银行集中度不能有效衡量银行业竞争度,支持集中度和竞争度无关的假说。

赫芬达尔指数的估计系数为-0.843694,且在1%的置信水平下显著,即银行集中度越高,银行体系的稳定性会越低。这个结果支持集中度脆弱性假说,说明整个行业的去集中化有利于降低风险,提高银行业的稳定性。与此同时,本文的数据也显示,1997—2012年间新兴市场国家银行集中度不断下降,有助于降低银行的风险。

Lerner指数的估计系数为-0.231974,且在1%的置信水平下显著,即银行竞争度越高,勒纳指数越低,银行体系稳定性越高,结果支持竞争度稳定性假说,表明行业竞争有利于降低风险,提高银行体系的稳定性。本文数据也显示,1997—2012年间新兴市场国家银行竞争度不断上升,有助于银行风险的降低。

本文结果表明,银行竞争度并不影响银行集中度与金融体系风险的相关性,加入竞争度的检验表明,促进银行业的竞争只需要降低银行业的集中度、降低行业门槛,由此提高银行体系的稳定性的观点是错误的,银行业竞争是否激烈不是银行集中度下降从而提高银行系统稳定性的中介指标。

银行收益率对银行Z得分具有统计显著的负面效应,表明银行收益率越高,银行的稳定性越小。这与模型(5)的结论一致。

资本占资产比率越高,或者银行的负债越少,银行对银行挤兑危机的防范就越有效,银行体系的稳定性也就越高。这也个结论符合一贯的认知,验证了资本充足率的重要性。

总贷款对银行Z得分具有统计显著的正面效应,表明银行总贷款越高,银行的稳定性会越大。这也与模型(5)的结论一致。

是否加入WTO,是否与国际接轨亦对银行体系稳定性有显著影响,如果一国加入WTO,采取开放的经济政策,则银行的稳定性更高。

(三)稳健性检验

本文通过分别加入其他有可能影响银行体系稳定性的变量进行稳健性检验(见表6)。多变量检验分别引入了前文提到的银行效率和金融危机的虚拟变量,在模型二中引入Te代表银行业效率的变量。银行越具有效率,则银行的运营越好,银行的内部管理越有效率,银行也就越稳定,Te由超越对数模型进行Frontier效率分析得出,它衡量银行的成本效率。模型三中引入CRI代表金融危机的虚拟变量,2008—2009年为1,否则为0。金融危机对银行体系稳定性具有冲击作用,这表现在金融危机发生的年份中,银行的稳定性更差。

如表6所示,通過对模型进行多变量稳定性检验,新加入变量后原模型的解释变量仍然保持显著性。银行集中度、竞争度和金融系统稳定性之间的关系并没有随效率变动或者金融危机发生明显改变,证明本文的计量模型是稳健的。

最后,银行效率和是否是金融危机发生的年份这两个变量的计量结果不显著,可能的原因是新兴市场国家的银行业体系尚不完善,且样本期间内受国际性的金融危机影响并不很显著。

四、结论

新兴市场国家银行业1997—2012年间集中度不断下降、竞争度不断上升,这有助于降低一国的银行风险,也反映了以金砖五国为代表的新兴市场国家银行业随着经济的不断发展而越来越稳定;同时,本文实证结论支持竞争稳定性假说和集中脆弱性假说,表明银行业的竞争度越高、集中度越低,则银行体系的稳定性越高。

集中脆弱性假说意味着中国政府逐步放松银行业管制以降低银行业集中度的政策是正确的,银行业的去集中化有利于降低风险、提高稳定性。同时,竞争稳定性假说也表明中国政府鼓励银行业竞争和产品创新的政策是正确的,竞争有利于降低风险、提高银行体系的稳定性。

参考文献:

[1]Allen,F.,Gale,D. 2004. Competition and financial stability[J].Journal of Money,Credit,and Banking,(36).

[2]Angelini,J.,N. 2003. Cetorelli,the Effect of Regulatory Reform of competition in the banking industry [J].Journal of money credit and banking,35 (5).

[3]Berger,A.,Klapper,L.,Turk-Ariss,R. 2009. Bank competition and financial stability [J].Journal of Financial Services Research,(35).

[4]Boyd,J.H.,De Nicoló,G. 2005. The theory of bank risk-taking and competition revisited[J].Journal ofFinance,(60).

[5]Boyd,J.H.,De Nicolo,G.,Smith,B.D. 2004. Crises in competitive versus monopolistic banking systems [J].Journal of Money,Credit and Banking,(36).

[6]Beck T,Demirguc-Kunt A,Levine R. 2006. Bank concentration,competition,and crises:first results[J].BankFinance,(30).

[7]Beck Thorsten. De Olivier Jonghe. Glenn Schepens. 2013. Bank competition and stability: Cross-country heterogeneity [J].Finan. Intermediation,(22).

[8]Fu. Xiaoqing and Lin Yongjia (Rebecca) and Philip Molyneux. 2013. Bank Competition and Financial Stability in Asia Pacific[J].Journal of Banking&Finance,Accepted Manuscript.

[9]Jayaratne J,Strahan PE. 1998. Entry Restrictions,Industry Evolution,and Dynamic Efficiency: Evidence from Commercial Banking[J].Ssrn Electronic Journal,41(1).

[10]Hellmann, T.,Murdock,K. and Stiglitz,J. 2000. Liberalization,moral hazard in banking,and prudential regulation:are capital requirements enough?[J]. American Economic Review,(90).

[11]Chan K. C. and Andrew G. 1991. Karolyi, Intraday Volatility in the Stock Index and Stock Index Futures Markets [J].The Review of Financial Studies,(4).

[12]Keeley,M. 1990. Deposit insurance,risk,and market power in banking[J].American Economic Review,(80).

[13]Mishkin,F.S. 1999. Financial consolidation:Dangers and opportunities[J].Journal of Banking andFinance,(23).

[14]Marcus,A.J. 1984. Deregulation and bank financial policy[J].Journal of Banking and Finance,(8).

[15]Peterson,Mitchell A,Raghuram G,Rajan.1995. the benefits of lending relationships: Evidence from small business data [J]Journal of Finance,(3).

[16]Schaeck,K.,Cihak,M. 2008. How does competition affect efficiency and soundness in banking? New empirical evidence.Working Paper No. 932,European Central Bank.

[17]Soedarmon,W.,Machrouh,F.,Tarazi,A. 2011. Bank market power,economic growth and financial stability: Evidence from Asian banks[J].Journal of Asian Economics,(22).

[18]Yeyati,E.L.,Micco,A. 2007. Concentration and foreign penetration in Latin American bank ingsectors: Impact on competition and risk[J].Journal of Banking and Finance,(31).

[19]陳雄兵.银行业集中、竞争与稳定的研究述评[J].国际金融研究,2011,(5).

[20]陈伟光,李隽.商业银行体系稳定性与竞争程度之测度研究[J].现代财经,2007,(4).

[21]胡祖六.东亚的银行体系与金融危机[J].国际经济评论,1998,(3).

[22]邱兆祥,安世友.关于中国银行集中度风险的实证研究[J].经济与管理研究,2012,(4).

[23]杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险[J].金融研究,2013,(1).

[24]邹薇.银行体系稳定性——理论及中国的实证研究[M].北京:经济科学出版社,2005年.

[25]邹朋飞,欧阳青东.信贷市场竞争与银行业的稳定性[J].湘潭大学学报(哲学社会科学版),2011,35(3).

[26]徐加根,陈恪.市场结构、银行绩效与理财产品市场稳定——基于12个城市数据的实证研究[J].宏观经济研究,2011,(10).

Abstract:Based on the data from the Bankscope and IMF database,and using Z score,HHI index adjusted Lerner index and a series of control variables,this paper studies the relationship among competition,concentration and stability of financial system in emerging markets. The results indicate that the banking industry concentration of emerging markets was declining from 1997 to 2012,which helps to reduce the risk of financial system. Our empirical conclusion supports the "competition-stability hypothesis" and "concentration-fragility hypothesis",that is to say,the higher degree of concentration,the higher degree of stability of financial system.

Keywords:financial stability,bank competition,bank concentration,emerging market

猜你喜欢

商场现代化(2017年22期)2017-12-26

经济数学(2017年3期)2017-10-31

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

时代金融(2017年21期)2017-08-24

北方经济(2017年3期)2017-04-25

现代管理科学(2017年4期)2017-04-06

商(2016年30期)2016-11-09

商(2016年15期)2016-06-17

财经问题研究(2015年9期)2016-01-06