融资租赁公司税务分析与筹划

2017-03-10 08:33王翀

智富时代 2017年1期

王翀

【摘 要】融资租赁公司是经国家税务总局和商务部批准,从事融资租赁业务的内资企业、外资企业、中外合资企业。融资租赁公司适用的法律法规有《公司法》、《合同法》、《融资租赁企业监督管理办法》、《营业税改征增值税试点有关事项的规定》等,涉及税种主要有增值税、企业所得税、印花税等。本文就融资租赁公司的主要税种进行政策解读、纳税筹划分析,为融资租赁公司提供税务咨询,以降低整体税负。

【关键词】融资租赁公司;纳税筹划;营改增

一、增值税纳税筹划

(一)增值税简介

根据《中华人民共和国增值税暂行条例》规定:增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。2016年5月1日全面实施营改增后,原先缴纳营业税的应税行为也列入增值税的征税范围。

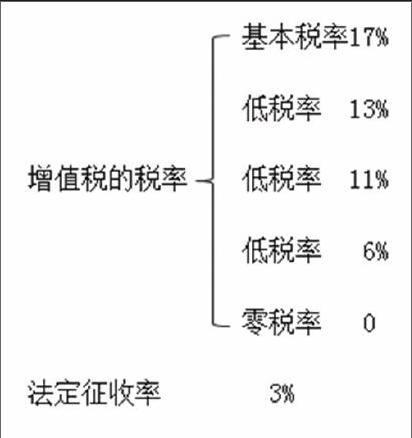

(二)增值税基本税率和征收率

(三)融资租赁公司涉及税率

(1)有形动产租赁适用基本税率17%,

(2)不动产租赁税率11%

(3)售后回租税率6%

(4)融资租赁公司注册资本在1.7亿以上的试点纳税人,可享受差额征税,实际税负3%以上即征即退。

(四)融资租赁公司增值税税收优惠

(1)对融资租赁出口货物试行出口退税政策。根据财税〔2014〕62号文件规定,以融资租赁方式租赁给境外承租人且租赁期限在5年(含)以上,并向海关报关后实际离境的货物,试行增值税、消费税出口退税政策。融资租赁出口货物的范围,包括飞机、飞机发动机、铁道机车、铁道客车车厢、船舶及其他货物。

(五)营改增对融资租赁业务的影响

根据《营业税改征增值税试点实施办法》中规定,从事融资租赁业务,增值税计税依据是以利息差额征税,有形动产租赁适用17%的税率,不动产租赁适用11%的税率。与“营改增”前相比,计税依据没变,但税率上所上升,由5%上升到17%。

虽然《办法》规定对实际税负超过3%的部分实行增值税即征即退政策,但如何确定实际税负还没有定论,是以取得全部价款和价外费用确定税负率,还是以净增值额确定税负率,两者计算结果有很大差异,不能贸然确定“营改增”对融资租赁业务的影响是好是坏。

案例1:

甲公司是融资租赁公司,购入一台设备并租赁给乙公司使用,购买价格2340万元,进项税额为340万元,运杂费、安装费等11.7万元,贷款利息200万元。租赁期限60个月,租赁费含税价为2808万元,每月收取租赁费46.8万元。

营改增前,甲公司缴纳的营业税是〔2808-2340-11.7-200〕×5%=256.30×5%=12.82(万元)

营改增后,甲公司缴纳的增值税是(2808-11.7-200)÷(1+17%)×17%-340=37.24(万元)

营改增后甲公司实际税负上升24.43万元。

考虑超过3%税负返还的问题,如果计税依据是全部价款和价外收入,甲公司实际税负率为1.33%,没有享受到税收返还的优惠政策;如果计税依据是增值额,甲公司实际税负率为17%,超过3%的部分可以返还30.67万元。根据后种方式计算超负返还,融资租赁业务的税负是下降的,其与融资租赁业务增值税的计算原理和实际征收过程也是相符的,体现了结构性减税的政策。

(六)营改增对售后回租业务的影响

根据《营业税改征增值税试点实施办法》中规定,售后回租业务属于金融服务业中的贷款服务,计税依据是利息差额,适用6%的税率,与“营改增”前相比,计税依据没变,税率由5%上升到6%,税负有所上升。

(七)营改增对经营租赁业务的影响

根据《营业税改征增值税试点实施办法》中规定,从事经营租赁业务,按其取得的租金收入做为计税依据,计税依据由利差收入征税改为租金收入征税,税率由5%上升到17%,税负有所上升。

(八)营改增背景下的增值税纳税筹划

1.租赁环节增值税纳税筹划

由于租赁环节不同的租赁方式,适用的税率不同,带来的税负也不一样,因此选择合理的租赁方式对出租人和承租人都至关重要。

a)对于承租人来讲,由于售后回租视同贷款业务,取得的租赁业增值税专用发票不提抵扣,因此不能享受税收节约的好处。但采用融资租赁和经营租赁,取得的租赁业增值税专用发票可以全额抵扣,因此可以享受税收节约的好处。

b)对于出租人来讲,由于融资租赁税负明显上升,如果不能享受3%即征即退的优惠政策,将会损害公司的盈利能力,给融资租赁公司带来难以承重的影响。经营租赁的税负也明显上升,企业应采取各种有效措施规避税收风险,例如取得合规发票进行税前扣除,合理安排固定资产采购以达到进项税抵扣效应等等。

2.采购环节增值税纳税筹划

采购环节根据取得的发票不同,进项税抵扣也不同。增值税专用发票可以全额抵扣,一般纳税人适用17%的税率,小规模纳税人适用3%的税率;增值税普通发票则不能抵扣进项税。三种采购环节相比,取得增值税专用发票更能享受税负降低、净利提高的好处。

案例2:甲公司采购一批商品,如果从一般纳税人处采购,开票金额1.5万元(含税),如果从小规模纳税人处采购,开票金额1.4万元(含税),如果取得普通发票,开票金额1.3万元,采购该批货物发生的费用3000元。该批货物的销售价格为2万元(不含税)。甲公司适用的增值税率17%、附加税率10%、企业所得税率25%,比较三种采购方式带来的税负影响和净利润影响。

根据以上比较,从一般纳税人处采购商品,开具增值税专用发票,可以享受进项抵扣的效应,税负合计最低,净利润最高,给企业带来的影响最好。由此可见采购最好能够取得增值税专用发票。

二、企业所得税纳税分析与筹划

(一)企业所得税简介

根据《中华人民共和国企业所得税法》规定:企业所得税是指對中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。属于中央和地方共享税种之一,中央与地方政府按60%与40%的比例分享。

(二)与融资租赁公司相关的企业所得税优惠政策

1.鼓励类产业享受15%的所得税税率

根据企业所得税法规定,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业,减按15%的税率征收企业所得税。融资租赁公司属于鼓励类产业,可享受15%的所得税税率。

2.现代服务业免征企业所得税地方分享部分5年

根据银川市企业所得税优惠政策,融资租赁公司属于现代服务业,从其取得第一笔收入纳税年度起,免征企业所得税地方分享部分5年。

融资租赁公司作为市场经营主体,是以盈利为目的,税收是利润分配的一道环节,不可避免地减少企业的利润和现金流,需要提前进行税收筹划,合理降低企业税负。本文旨在梳理融资租赁公司的各种税收政策和优惠政策,提供纳税筹划和辅导,帮助企业合理避税,提高盈利能力和管理水平。