苏宁云商财务报表分析

2017-03-10 09:19段惠婷

智富时代 2017年1期

关键词:O2O模式

段惠婷

【摘 要】在经济结构不断变动的情况下,我国零售业不断调整其构成及比例。实体与网络零售相互竞争与发展,网络零售不断挤占实体零售业务的市场份额,众实体零售企业也纷纷进军电子商务领域,探索企业发展转型。苏宁云商作为我国最大的实体零售企业,同样面临着战略转型问题。此时,对具有行业领导地位和代表性的苏宁云商进行分析,具有重要的理论意义和实践意义。本文以苏宁云商为例,从财务角度分析其战略转型带来的一系列变化,为投资者了解苏宁财务状况提供一定帮助。

【关键词】苏宁云商;O2O模式;报表分析

一、苏宁发展历程

苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类。2004年7月,苏宁电器在深圳证券交易所上市,是国内首家上市的家电企业。凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

2011年2月1日,网上商城苏宁易购正式上线,开启苏宁进军电商的新征程。2012年3月,张近东在北京两会期间提出,苏宁的目标是要做中国的“沃尔玛+亚马逊”,苏宁的“O2O”模式就此开启。2013年2月19日,苏宁电器拟更名为苏宁云商,以更好地与企业的经营范围和商业模式相适应,开始了其向“店商+电商+零售服务商”的云商新模式转型。2013年6月,全国所有苏宁门店与苏宁易购实现同品同价,此次价格的统一是苏宁在客户资源、物流资源、服务资源、数据资源等渠道实现融合的重要一步,标志着苏宁“O2O”模式的全面运行。

二、苏宁现状分析

(一)实体网络建设方面

互联网技术是支撑线上线下融合的桥梁,即“020”模式需要强大的店面网络体系支撑。只有将店面的体验、服务与互联网的便利、社交无缝结合,才能得到消费者青睐。因此,苏宁坚定发展遍布全国的门店网络体系以支撑“020”的发展。截至2015年末,苏宁在大陆市场进入地级以上城市297个,拥有连锁店面1577家,其中云店42家、常规店1425家、县镇店43家、乐购仕店3家;在国际市场上,苏宁在香港、澳门设立28家连锁店面,日本33家连锁店面。苏宁合计拥有店面1638家。

(二)供应链管理方面

二十多年零售经营的积累使苏宁拥有了良好的品牌、高质量客户的流量以及掌握大规模供应链物流整合运营的能力,利用此优势,苏宁加快开放平台建设,积极对外输出资源。一方面,开放平台可以形成供应商、苏宁之间的有效分工协同,发挥各自资源优势,提高苏宁的市场价值;另一方面,苏宁开放平台推出之后,苏宁产品拓展能力加强,形成从电器3C到日用百货、内容产品、生活服务等综合品类一站式服务体系,而丰富的商品也是激活用户粘性和提升平台流量最有效、最直接的手段。这都将促进苏宁整个平台价值的提升。

(三)“物流云”建设方面

苏宁已经形成了遍布全国的仓储网络和完善的配送体系,其物流的业务类型也逐步从仓配一体扩展至全套供应链物流服务。2015年12月,苏宁物流云平台上线,是国家十大“物流信息服务平台”之一。截至2015年末,苏宁已拥有6051个快递点,在全国327个城市,1993个区县实现“次日达”,同时公司积极利用“O2O”优势,在近200个城市、2000条街道实现“急速达”。物流云平台的开展,一方面有利于公司物流体系快速转向面向社会的第三方物流,并延伸建立起物流生态园的第四方物流,在此基础上形成物流业务的盈利模式,提高企业经营管理效率;另一方面,苏宁也能够通过不断的加强仓储、干线物流、区域转配和城市快递综合能力的建设,持续提升最后一公里消费者客户体验,有助于提高整体服务的客户满意度。

三、报表分析

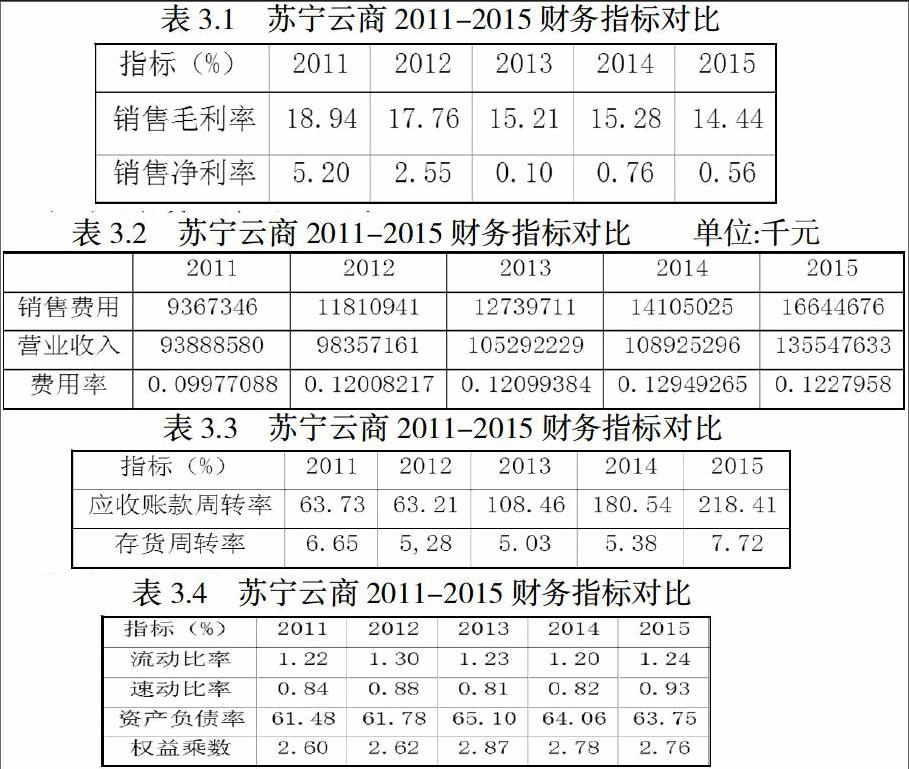

(一)销售毛利率明显偏低

由图可以看出2011-2015年苏宁销售毛利率和销售净利率总体上呈现下降趋势,13年下降比例高达14.36%。就外部环境来看,市场经济不景气、零售行业的疲软和消费市场缺少政策激励,这些都使得苏宁在一二线发达城市的销售受到严重影响,门店销售业绩下滑较大,进而导致盈利水平下降。而就其自身来说13年苏宁正处在传统零售业到电商新模式的转型阶段,其电商的起步时间较晚,经营电子商务网站方面短期来看并不是其长项,销售能力不足,而且其现阶段是快速提升用户数量,聚焦抢占家电、3C份额,大力扩大新品类规模,持续提升物流服务用户体验的投入阶段,因此成本投入过高,导致销售毛利率和净利率偏低。

(二)销售费用率明显偏高

从表中我们可以看出2011-2015年苏宁的销售费用一直在显著的增长,其中14、15年销售费用增长率分别为10.72%、18.01%。从其财务报表中我们可以得知,费用的持续增长主要是其在云店升級、用户体验优化、薪酬提升和专业性人才储备等方面予以坚决的投入导致的。但我们也可以从费用率的较稳定变化看出,自转型以来各销售费用的投入有效的拉动了销售收入的增长,其中14、15年营业收入增长率分别为3.45%、24.44%。由此可知,从长远来看苏宁的可持续发展水平在提升。

(三)应付账款偏高,且持续增长

从表中我们可以看出2011-2015年苏宁的应收账款增长率持续增长,而从财务报表中我们得知其应收账款主要集中在关联方的应收账款和其他应收账款上,应收账款的流动性低,这将使得苏宁云商发生坏账的可能性大幅度提高,因此公司应重视对应收账款的管理,尽量减少坏账损失,从而避免应坏账损失而带来的不利影响。存货周转率在2012-2014年的变化较为稳定,2015年有明显提升,涨幅达43.49%,说明随着公司线上线下资源的融合以及物流网络布局的完善,苏宁在存货管理方面的能力正逐步增强。

(四)短期偿债能力较差

由图可知,2012-2014年苏宁流动比率持续下降,15年才略有回升,但其较基准值仍然偏低,说明其短期偿债能力较差。而资产负债率的变动较为稳定,长期偿债能力较好。权益乘数代表公司的总资产相对于所有者权益的倍数,权益乘数越大,代表总资产中负债的比重越高,公司面临的风险越大。从上表可知苏宁权益乘数变动较平稳,可见其对财务风险的控制较好。

四、结论

随着我国市场经济体制的不断深化以及资本市场的快速发展,企业财务分析的重要作用也逐渐的显示出来。通过以上分析,一方面我们可以看出目前苏宁云商的销售毛利率偏低、销售费用率偏高,虽然这是由于公司处于增长阶段前期投入过高导致的,但仍应从各个方面查找原因,尽快提高公司盈利能力。另一方面,虽然苏宁资产负债率的变动较为稳定,但仍然要注意把控其流动资产与非流动资产、流动负债和非流动负债的比重,以降低其经营风险和财务风险,保证公司的稳固发展。

【参考文献】

[1]付蓉,曾宪娇,陈泞.“苏宁云商”可持续增长的财务分析.会计之友,2014(35).

[2]张珂.苏宁云商财务报表分析.价值工程,2014(19).

[3]胡雨菲.互联网时代传统零售业转型中财务能力变化分析——以苏宁云商为例.会计师,2015(7).

[4]2011-2015苏宁云商年度财务报告。