浅谈发挥职工个人在企业年金管理中的自主选择权

2017-03-10 14:09蔡锐铭

智富时代 2017年1期

关键词:企业年金

蔡锐铭

【摘 要】我国现阶段的企业年金运作一般是全权委托受托人(理事会或法人机构)进行运营管理,通过在资本市场上投资获得投资收益后再分配给职工个人,职工本人极少参与投资管理的过程。随着企业年金积存金额逐年扩张,企业作为年金受托人的角色为基金运营结果承担的责任越发沉重,不同年龄、岗级的职工根据风险偏好选择适合自己的年金投资组合的意愿愈加强烈,企业有必要开展职工个人对年金投资自主选择权的相关研究。企业应以国家颁布的相关法律法规为基础,以信息技术平台为依托,促使投资管理人提高年金管理水平,设计发行更多有吸引力的养老金产品,让职工在信息透明的前提下,自主选择年金投资产品,充分发挥职工参与年金计划的积极性,降低企业投资决策的风险,达到充分保障广大职工个人的合法权益的目的。

【关键词】企业年金;年金投资;自主选择权

企业年金作为我国养老保险制度的“第二支柱”,在国家政策的指导下以及企业的努力下,人员覆盖范围越来越广,基金规模也越来越大,企业年金的投资管理的保值、增值工作也取得了很好的成绩。根据人社部披露的企业年金投资管理情况,年金投资收益率基本上都跑赢了当年的通货膨胀,甚至高于3年期的加权平均定期存款利率,给予企业以及职工本人参与企业年金计划都带来了极大的信心。

一、我国企业年金管理模式

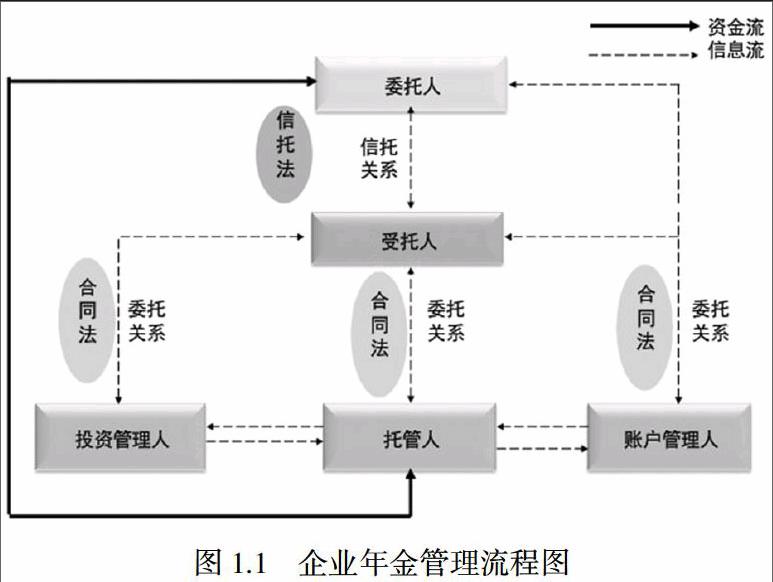

根据我国《企业年金试行办法》第十五条规定“建立企业年金的企业,应当确定企业年金受托人,受托管理企业年金”,我国企业年金基金不能由企业和职工自行管理,必须交由受托人管理。设立企业年金的企业及其职工应作为委托人,与受托人签订书面的信托合同。受托人应与企业年金基金账户管理机构(即“账户管理人”)、企业年金基金托管机构(即“托管人”)和企业年金基金投资管理机构(即“投资管理人”)签订书面的委托合同,通过各方管理人对企业年金进行缴费、投资、投资监督、待遇支付、记账等等。(见图1.1企业年金管理流程图)

从以上可以看出,企业年金运作一般都是全权委托受托人(理事会或法人机构)进行运营管理,通过在资本市场上投资获得的投资收益再分配给职工个人,而职工本人很少或基本没有参与投资管理的过程当中,更没有什么倾向性投资的自主选择权。当初采取这种模式主要有三个原因的考虑:一是大部分职工个人并未具备投资管理的专业知识;二是职工参与投资将会提高年金运营的复杂程度,企业年金各方管理人的信息系统并不足以支持复杂的决策系统;三是企业拥有更大的自主权,可以极大的提高效率,节约时间成本、决策成本,实现更大的投资收益等。

二、实现职工个人自主选择权的必要性

以上管理模式的确适合于刚建立企业年金时期,由于规模小,涉及面不广,人员覆盖率低,职工个人切身利益影响小,整个企业年金的管理都处于初级阶段,职工个人默认全权委托企业对其企业年金进行投资管理应该说是一个比较好的选择方式,而且,通过实践证明,这种模式确实是让职工个人的企业年金得到了很好的保值增值。但是尽管如此,还是有部分职工对企业年金投资结果不满意。由此,参与企业年金投资管理,发挥年金投资管理自主选择权的呼声越来越高。笔者也认为职工个人的呼声也是符合时代潮流的发展的需求,体现以人为本的法治精神,而且时机也趋于成熟,适合也有必要发挥职工个人在企业年金投资中自主选择权的作用。

第一,在近些年的国家政策扶持和鼓励下,建立企业年金制度的企业开始快速增加,企业年金的累计基金规模也得以增长。根据人社部数据显示,截至2015年年底,企业年金积累基金达到9525.51亿元,同比增长23.89%,全国建立企业年金制度的企业达到7.55万家,参加职工合计2316.22万人。企业年金规模越大,企业承担的责任越大,对于企业来说,权利背后是责任,充当受托人角色意味着要为基金运用的结果承担责任,这显然背离了企业举办缴费确定型的企业年金计划的初衷,当前由于企业年金计划多数以积累为主要特征,领取待遇的人数少,矛盾尚不突出,但未来到了待遇集中领取阶段,如果是企业完全包办,职工要求企业承担基金增值责任的要求可能会集中显现,对企业而言是很大的安全隐患。

第二,参加企业年金计划的职工年龄参差不齐、个人风险承受能力也相差甚远,一般来说风险承受能力通常与年龄呈负相关关系,即对于平均水平来说,年龄越大,风险承受能力越低,但也有其他特殊的参量因素,如职工个人能力、资产状况、家庭情况、工作情况等都会影响一个人的风险偏好,主要分化为三种取向,分别是进取型的,有的是稳健型的,有的是保守型,因此让职工个人在拥有选择资产配置自主权十分重要,职工可以根据自身的实际情况选择适合自己实际情况的资产配置方案。

三、实现职工个人自主选择权的可行性

第一,根据《企业年金基金管理办法》(人社部11号令)第五条:“一个企业年金计划应当仅有一个受托人、一个账户管理人和一个托管人,可以根据资产规模大小选择适量的投资管理人”。一个企业年金计划可以选取多个投资管理人对企业年金进行投资管理,而每个投资管理人至少可以建立一个投资组合,这样就为职工个人选择适合自己的资产配置方案提供了基础;

另外,根据《关于企业年金养老金产品有关问题的通知》(人社部24号文),鼓励投资管理人设计并发行企业年金养老金产品,类型包括股票型、混合型、固定收益型、货币型等,实际上不同类型的年金养老金产品相当于不同类型的基金,职工个人也可以根据自身的需求参与选择购买哪种养老金产品。

第二,随着信息技术的以及移动互联网的不斷发展,职工个人生活已基本上离不开互联网的影响,微信、各种APP软件都已植入职工个人的生活的方方面面,而企业年金各方管理人,尤其是托管人、账户管理人已经拥有足够强大的信息系统开发能力根据受托人的个性化要求来改造升级账户管理系统或者托管系统,因此企业可以根据需要进行年金投资的风险提示,企业年金方案和计划内容的宣导说明等,职工可以通过互联网渠道定制自身的个性化资产配置方案,而各方管理人也能在作为后方提供强大的技术支持。

第三,目前大企业职工均有接受高学历、高素质教育,尤其在当前金融投资迅猛发展的时代,每个人或多或少都有一定的投资经历或投资经验并积累了一定的投资基础知识,大家都能有效认识到“投资有风险”理念,对推行企业年金投资管理自主选择权提供有利条件。

四、实现职工个人自主选择权的优势

第一,赋予个人对企业年金的投资选择权,可以让职工个人拥有更多的话语权与参与权,让职工个人建立起投资收益与投资风险由个人承担与分享的理念,发挥职工个人参与年金计划的积极性;另外,企业也可以降低投资决策的风险,将部分投资决策权转移至职工个人,企业与职工共同决策管理年金投资,提高企业年金投资管理的市场透明度。

第二,鼓励投资管理人管理好自身的投资组合或者设计发行更多有吸引力的养老金产品,至此投资管理人想扩大企业年金管理的规模必须要经过职工个人的考核检验,只要投资管理不善或投资收益率低于其他管理人终将会被职工群体摒弃,这样可以倒逼整个企业年金投资市场发生改革,不断促进投资管理人花费更多的时间、精力经营管理好企业年金这块蛋糕,最终引领企业年金在投资市场中走的越来越好,充分保障广大职工个人的合法权益。

第三,目前按照受托管理的模式,为了能给委托人职工个人有所交代,受托人迫于压力,只能以短期的投资策略对企业年金进行投资管理,确保每年不出现亏损,同时每年都要对投资管理人的业绩进行考核。事实上,按照企业年金投资安全性、收益性、长期性原则,如果投资人可以长期布局,统筹管理,而不考虑短期收益的波动的话,可以大概率获得比目前较好的收益,这就需要职工个人参与进来,给予一定的个性化选择权,减轻受托人的压力,以长期的投资业绩进行考核,不要太在意短期的投资波动。

虽然说目前已具备建立企业年金个人自主权的条件,但毕竟仍是新生事物,尤其涉及到职工个人利益,企业需要进行有效宣传,让每个职工详细了解操作流程以及相关风险,了解决策的依据和责任,做好充分的思想准备,通过企业与职工之间的共同努力,密切配合、协调,更好的降低或规避双方的风险,切实维护好双方的合法权益。

【参考文献】

[1]景歌.养老基金个人投资选择权的国际比较及对中国的启示[D].西南财经大学,2012.

[2]胡秋明,迟超.养老基金个人投资选择权的理论阐释与实践发展[J]. 保险研究,2011,02:84-89.

[3]李连仁.养老金投资与治理 企业年金个人投资选择的趨势和政策建议[J].当代金融家,2016,01:67-70.

[4]胡凌凯.企业年金:从集中决策到放开个人选择权[N].21世纪经济报道,2015-05-15011.

猜你喜欢

中国经贸(2016年22期)2017-01-16

商场现代化(2016年17期)2016-07-11

商业会计(2016年8期)2016-06-06

商场现代化(2016年5期)2016-04-14