上市公司“双高现象”的影响因素研究

2017-06-05 14:57中国矿业大学北京管理学院朱莲美王青贺成竹君

财会通讯 2017年14期

中国矿业大学(北京)管理学院朱莲美王青贺成竹君

上市公司“双高现象”的影响因素研究

中国矿业大学(北京)管理学院朱莲美王青贺成竹君

我国上市公司的财务报告中有时会出现“公司持有大量货币资金的同时又借入高额短期借款”这种有悖常理的现象。本文通过实证研究分析造成这种现象的影响因素。结果表明,企业“双高现象”主要是受银企关系和企业集团横向管控力度的影响,其他影响因素还包括企业的盈利能力、股权集中度、投资需求、资产负债率和企业上市年限等。

双高现象 银企关系 横向管控力度

一、引言

我国上市公司的财务报告中有时会出现“公司持有大量货币资金的同时又借入高额短期借款”(以下简称“双高现象”)这种有悖常理的现象。由于存在“双高现象”的公司持有大量货币资金的同时又借入高额短期借款,因此也可称之为“存贷两头大”现象或企业借钱存银行的现象。本文聚焦双高企业,拟通过实证的方法研究其影响因素,一方面可以帮助企业提高资金使用效率,减少不必要的财务支出和资本闲置浪费现象;另一方面对银行贷款的投放动机和偏好进行考察,降低银行不良贷款率的同时,实现银行信贷资金的合理投放,使得真正需要资金的中小企业和创业者们能够获得银行信贷资金的支持,在提高市场活力方面更好的发挥作用。

二、文献综述

(一)双高的定义戴璐(2007)将短期借款和现金存量占总资产的比重同时超过20%,且远高于同业平均水平两年以上的现象称为双高现象。李存峰(2009)将现金存量占总资产比重超过15%且短期借款占总资产比重超过20%的公司界定为具备双高特征的公司。他们在界定双高现象时对货币资金占总资产的比重衡量标准不一致,但是均选择了短期借款与总资产比重超过20%作为衡量高短期借款的标准,此外在持续年限和行业限制方面的标准差异明显。

(二)双高现象影响因素目前的研究成果主要集中于外部融资环境影响因素、大股东掏空动机和企业的投资效率三方面:

首先,受银行信贷管理的影响。戴璐(2007)认为“双高现象”是由于我国处于转型经济时期的债务融资制度环境造成的,金融体系受政府管制的程度更深,银行对借款的监督更松懈,使得一些企业出现了持续低效益的债务融资倾向。刘潇璐(2008)的研究证实在我国商业银行体系中普遍存在信贷寻租行为,其对企业现金持有量的要求也是可能导致企业双高的原因之一。此外,当银行出现流动性过剩问题时,企业获得银行贷款的数量会增加,申请贷款的门槛就会降低。

其次,大股东对资金侵占和实际控制人的掏空动机造成了企业的双高现象。戴璐(2010)通过对1998~2006年的研究数据分析发现大部分双高企业存在一股独大的现象,企业大股东或实际控制人为了持续扩张,最大化的调动上市公司的融资能力到当期,出现双高现象的公司在大股东资金侵占的情况下沦为“提款机”。

最后,企业持续低效益的投资也是造成企业双高的原因。戴璐(2008)认为企业在现金充裕的情况下仍然借入大量短期借款的事后效应是由于企业的投资效益低下,经营业绩逐步恶化造成了短期借款的存量逐步上升,短期借款的滚动借入成为保障企业正常运营和掩盖利益侵占的工具。而李存峰(2009)通过对双高样本与非双高样本在投资效率上的对比发现,存在超额短期借款的公司其超额现金持有量越多,长期投资越少,但是投资的效率较高。这与戴璐认为的在双高后期企业投资效率低下的结论相反。单红娣(2015)通过对我国A股制造业企业2013年的现金持有水平考察发现集团内部资源配置中存在各子公司代理人的寻租空间,子公司之间现金的分布不均会影响集团整体的投资效率。

现有研究对双高现象的定义存在三方面问题,首先限制出现时间超过两年为高货币资金持有,会使得样本不完整,如遗漏大股东在单周期抽调资金的情况;其次未同时考虑不同行业的日常资金需求量不同,忽略了行业因素;最后以短期借款与总资产比重衡量高短期借款,未体现货币资金持有与短期借款的关系,而且以20%为临界值缺乏统计和现实意义。现有对双高现象影响因素的研究忽略了企业集团资金集中管控能力和银企关系等影响因素。故本文重新定义双高标准并补充相关影响因素,以期更加全面深入地对双高现象进行研究。

三、本文对双高的定义

本文选择用“货币资金/总资产”的比值来衡量企业的货币资金持有量,再根据研究年度的平均水平和行业水平确定高货币资金持有的标准。为了研究企业在一个完整经济周期内的行为表现,本文借鉴了1923年英国经济学家基钦的短周期理论,先就2011~2014年国内A股上市公司各年度货币资金持有比重的均值和短期借款比重的均值进行统计分析,统计结果如图1所示。从图1可以看出,2011~2014年间我国A股上市企业短期借款占总资产的比重相对稳定,虽然货币资金持有整体呈现出下降趋势,仍居于高位,其中有两年超过20%。根据以往研究经验以及行业统计结果,当货币资金占总资产比重超过20%,且显著高于行业同期平均水平时,即认定为高货币资金持有。表1即展示了2011~2014年各行业货币持有量的平均水平,统计结果剔除了金融类企业、ST企业和数据不全的企业。

本文选择用“货币资金/短期借款”的比值来衡量企业的短期借款水平。当企业短期借款带来的现金增量包含于企业的货币资金总量时,企业就存在借钱存银行的现象,在考虑日常经营和出于预防动机而持有的货币资金后,将2确定为衡量企业高短期借款的临界值。

图1

表1 各行业货币资金比重均值

综上所述,本文将货币资金占总资产比重超过20%,且显著高于同期行业平均水平,货币资金与短期借款比值大于2的现象定义为双高现象,存在双高现象的企业定义为双高企业。

四、理论分析与研究假设

(一)集团集中管控能力的影响通过对上市公司合并财务报表和母公司财务报表中的财务费用科目统计发现,集团内部子公司之间存在“贫富不均”的现象,有的子公司拥有大量的闲置资金存入银行吃利息,而另一些子公司由于资金短缺借入了大量银行借款来补充流动资金。这就造成单个来看集团母公司或子公司不存在双高现象,但是在合并报表中出现了双高现象。焦小静(2008)发现我国集团公司内部在资源配置上存在的重复浪费、存贷双高的现象,货币资金无法在集团内部合理流动,企业财务支出居高不下,影响整体的经济效益。因此,推测集团资金集中管控能力弱的企业更易发生双高。据此,本文提出如下假设:

H1:集团资金集中管控能力弱,发生双高的可能性就越大

(二)股权结构影响辛宇、徐莉萍(2006)认为企业的内部治理机制会影响货币资金偏离正常水平的程度。内部治理机制较好的企业,现金冗余或短缺的概率更低。杨兴全、孙杰(2007)认为企业股权结构不合理带来的监督弱化可能会导致大股东侵占资金,使企业的账面资金与实有资金数额不符。建立有效地分权监督机制可以防止大股东资金侵占和现金被滥用的行为发生,使得货币资金的持有量和短期借款水平更加符合企业的实际需求。因此本文提出如下假设:

H2:股权集中度高的企业更易发生双高

(三)未来投资需求投资需求大的企业对资金的需求量也大,短期项目使用自有资金就可以满足,而对于长期项目的投资更需要长期资金的支持,如长期银行借款或股权再融资。由于股权融资的审核期限较长,而投资机会稍纵即逝,因此企业发现投资机会后,往往在当期缺乏股权融资的时间选择投入大量的自有资金,自有资金的显著减少会降低企业发生双高的概率。因此,自有资金比重持续高额的企业一般缺乏好的投资机会。因此,本文提出如下假设:

H3:投资需求小的企业更易发生双高

(四)银企关系企业在日常经营中与银行保持密切的合作关系,以便在资金周转困难时能够获得银行的资金支持。商业银行运营安全第一,往往会选择资产质量优,盈利能力强的企业开展贷款业务,或是本身资金充沛,偿债能力好的企业作为放贷对象,不轻易向低收益、没有合作关系的客户发放贷款。另一方面,银行为了达成存款任务指标,往往会通过以贷吸存的方式,在发放贷款的同时要求企业帮助完成银行的存款任务指标,使企业出现“存贷两头大”的现象。企业出现资金短缺时需要银行的借款资源,银行为了完成存贷款任务指标,也需要与企业建立良好的长期合作,从而形成一种互帮互助,协同发展的银企关系。根据上述分析,本文提出如下假设:

H4:对银行资本依赖大的企业更易发生双高

H5:与银行关系密切的企业更易发生双高

H6:盈利能力强的企业更易受到银行青睐而发生双高

五、研究设计

(一)样本选取及数据选取本文研究样本为我国所有A股上市公司,研究区间为2011~2014年,所选样本剔除了金融行业公司、ST类和PT类公司、数据缺损的公司,共筛选出5746个样本,其中双高企业1467个,对比样本4279个。本文所使用的数据来源于国泰安数据库、和讯网、WIND数据库,部分数据手工整理,数据统计分析主要使用Excel2010和SPSS19.0。

(二)变量定义

(1)因变量。本文将“企业是否发生双高现象”作为因变量,用P来表示企业出现双高现象的概率。当P为0时,企业未出现双高现象;当P为1时,企业出现双高现象。

(2)自变量。基于数据的可得性和准确性,本文以股权集中度(CF)和股权性质(OP)作为治理结构的代理变量,以托宾Q值表示企业投资机会,以银行借款占总资本的比重(BC)、企业是否获得银行授信(BF)来衡量银企关系。由于银行在审批贷款和授信时都会考虑到企业自身的盈利能力,因此将总资产净利率(JROA)也作为衡量银企关系的指标。

(3)控制变量。基于目前关于现金持有影响因素的研究和企业高现金持有动因的研究,例如彭桃英、周伟(2006),杨兴权(2007,2014),蔡卫星、曾诚、胡志颖(2015),戴璐(2008、2010),李存峰(2009)的研究,本文选择总资产规模(SIZE)、管理费用占总成本的比重(MF)、企业上市年限(LT)、资产负债率(ADP)作为控制变量。

表2 自变量定义表

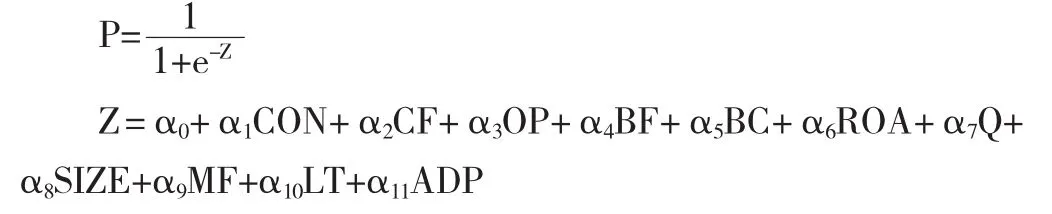

(三)模型构建二元Logistic回归模型能够较好的满足分类数据的建模要求,以往的研究常常选用二元Logistic回归模型对分类数据的影响因素进行统计分析,本文主要研究企业集中管控能力、股权结构、企业投资需求和银企关系对企业是否存在双高现象的影响,因此根据研究需要构建模型如下:

其中,P为被解释变量,表示双高现象发生的概率;CON、CF、OP、BF、BC、JROA、Q、SIZE、MF、LT、ADP为解释变量,指企业出现双高现象的影响因素;αi表示各解释变量对被解释变量的影响程度。

六、实证结果与分析

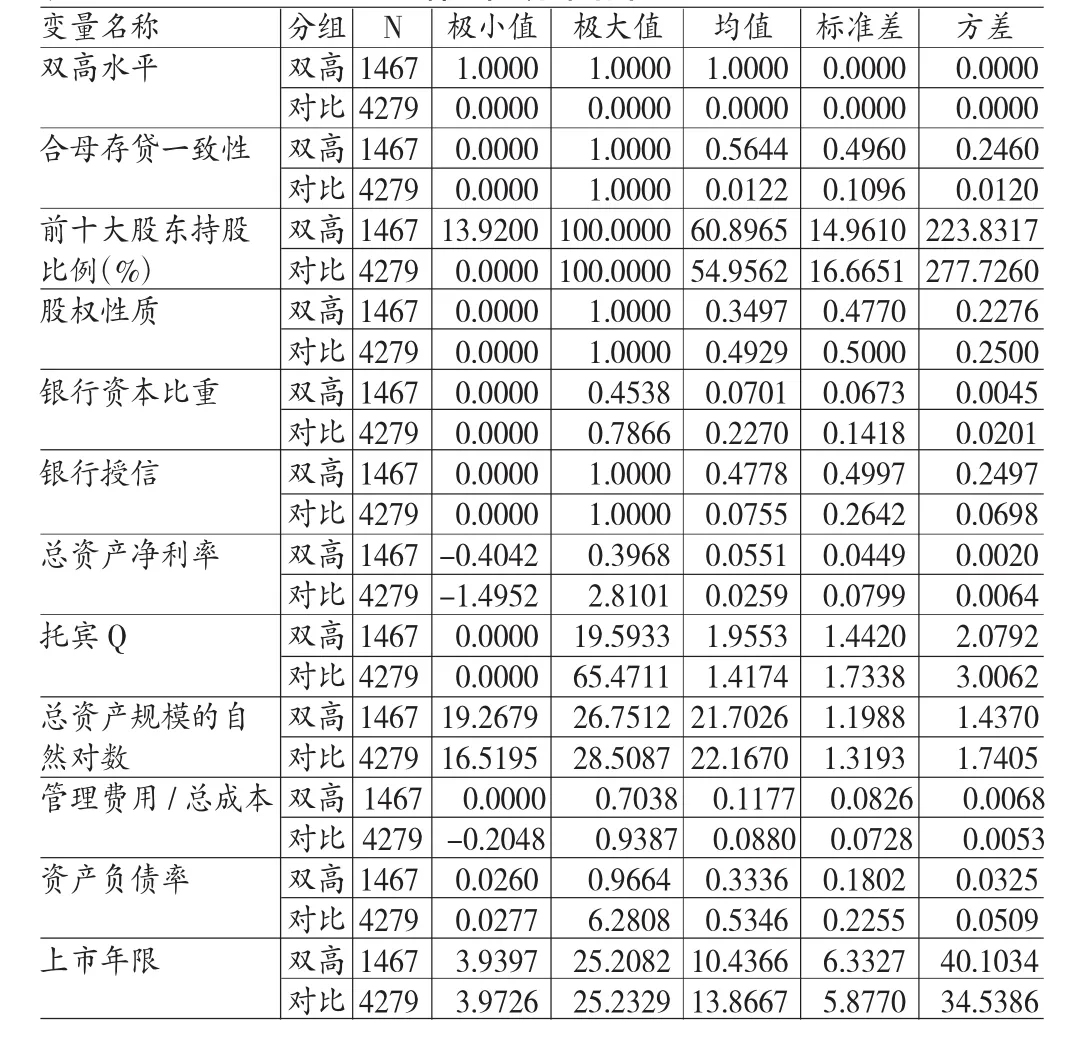

(一)描述性统计首先对双高样本和对比样本组数据分别进行描述性统计,结果见表3。

从表3的描述性统计结果可以看出,在合并财务报表和母公司财务报表中的存贷差异情况方面,双高样本更趋于不一致,对比样本则更趋于一致,说明对比样本整体的资金管控能力更好。双高样本的管理费用占总成本比重的均值略高于对比样本,说明双高样本的代理成本更高。双高样本的股权集中度更高,使得大股东更易侵占中小股东利益。从资本结构来看,对比样本的银行资本比重均值更高,对银行资本的依赖性强于双高样本。从银行授信指标来看,双高企业获得了更多的银行授信,与银行关系更密切。双高样本的总资产净利率均值略高于对比样本,说明双高样本企业的盈利能力更强。从成长性水平来看,双高样本的成长性弱于对比样本。对比样本的总资产规模、资产负债率和上市年限均大于双高样本。股权性质方面,对比样本中的国有企业数量略高于双高样本中的国有企业数量。

表3 描述性统计结果

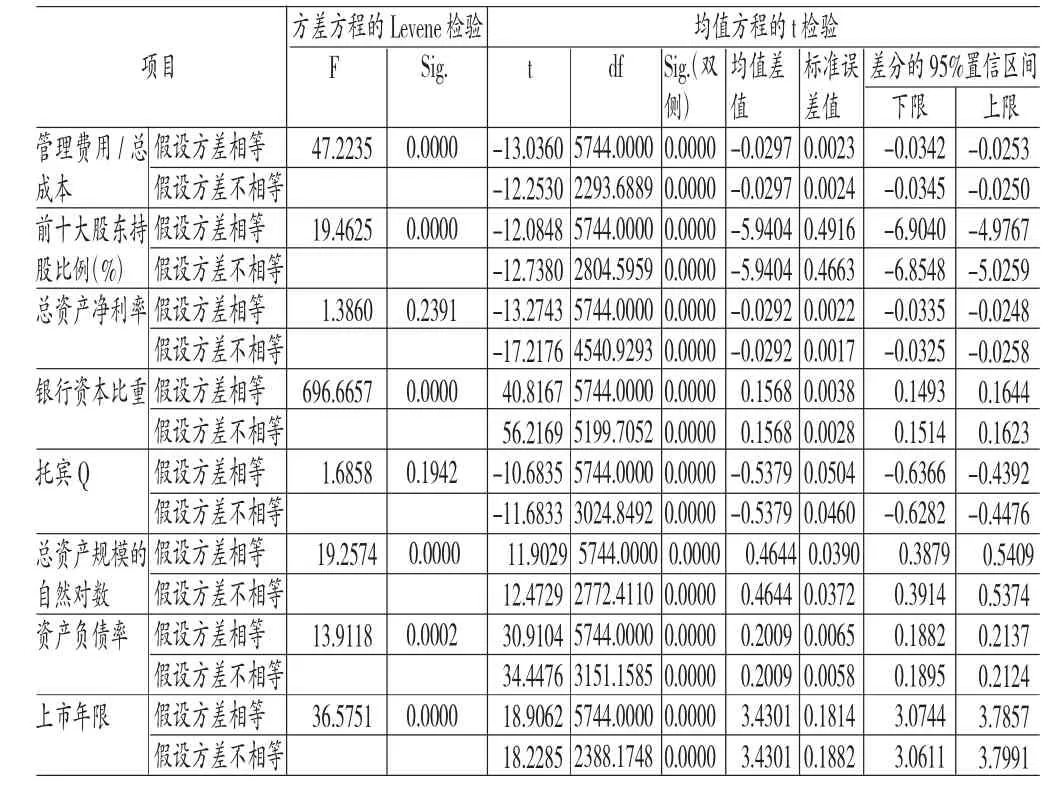

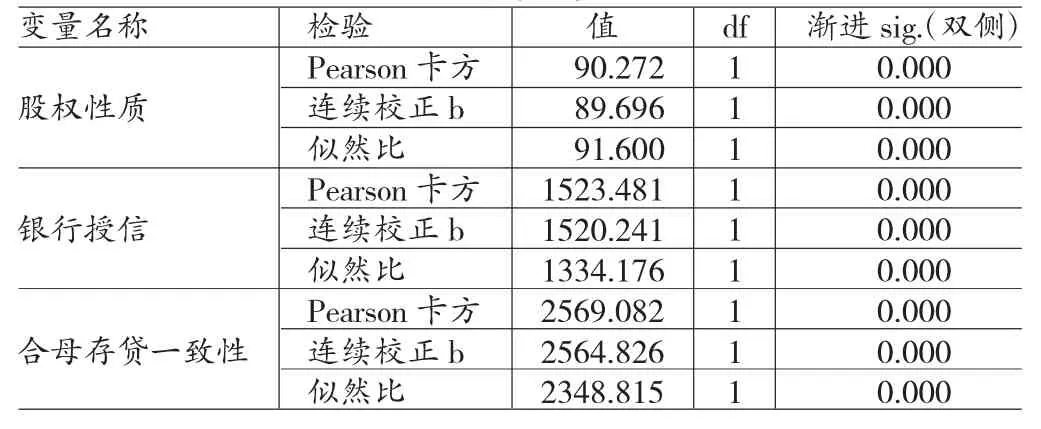

(二)独立样本T检验与卡方检验为检验双高样本和对比样本的组间差异,本文首先对两组样本的计量数据类变量进行T检验,结果见表4。再对类别变量进行卡方检验,表5列式了拟进行卡方检验的变量列表,卡方检验结果如表6所示。

表4 T检验结果

在假设双高组和对比组方差相等条件下,管理费用与总成本之比的t统计量的显著性概率p<0.05,即接受原假设,组间总管理费用与总成本之比存在明显差异。同理可得,双高组与对比组在股权集中度、银行资本比重、资产规模、资产负债率和上市年限方面存在明显差异。在假设双高组和对比组方差不相等条件下总资产净利率、托宾Q值的t统计量的显著性概率p<0.05,即接受原假设,组间总资产收益率和投资需求存在明显差异。与对照组相比,双高组的股权集中度更高,企业成长性更好,有更大的投资需求,总资产收益率高。而对照组对银行资本的依赖性更强,资产负债率更高。

表5 类别变量交叉表

表6 类别变量的卡方检验结果

股权性质的卡方值为90.272,对应的显著性水平Sig.=0. 000<0.05,说明股权性质变量在双高样本和对比样本间差异显著。同样的,银行授信情况、合母存贷一致性对应的卡方值分别为1523.481和2569.082,显著性水平均小于0.05,说明类别变量组间差异显著,可以进行二元logistic回归分析。

(三)二元Logistic回归二元logistic回归分析采用所有变量一次全部进入的回归方法,分类切割值为0.50,最大迭代次数为20,得到下述结果。

表7 模型系数综合检验结果

表7输出的结果是仅含截距项的模型与含有自变量模型的差异分析结果,两种模型比较结果的显著性Sig.=0. 000<0.05,说明模型中引入自变量是非常必要的,即自变量对因变量有显著影响。

表8 模型汇总表

表8反映了二分类逻辑回归模型与真实数据的拟合程度,Cox&Snell R方的值为0.512,Nagelkerke R方的值为0.754,均大于0.5,说明模型的拟合度比较高,自变量解释的因变量的变异占因变量总变异的比例较大,对企业双高现象具有较强的解释能力。

表9 模型预测率水平

表9运用二分类逻辑回归拟合方程对真实数据进行预测,在真实数据中双高样本1467个,占比25.53%;对比样本4279个,占比74.47%。而用逻辑回归方程预测的结果为双高样本1263个,占比21.98%;对比样本4483个,占比78.02%。用二分类逻辑回归拟合方程预测的正确率为:(4137+1121)/ 5746=91.51%。说明二分类逻辑回归拟合方程的效果非常好,拟合度高,判断率准确。

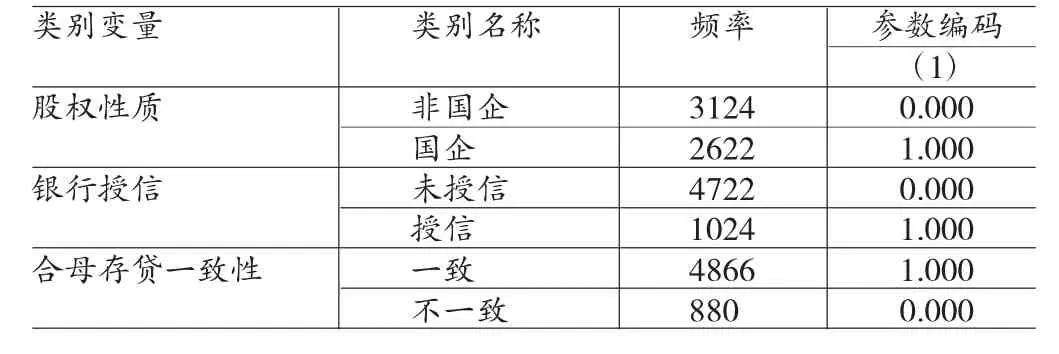

表10 类别变量编码表

表10为类别变量编码表,企业股权性质以非国企为参考类别,银行授信情况以未获得授信为参考类别,合母存贷一致性以存贷情况不一致为参考类别。具体回归结果见表11。

表11 回归结果

总资产净利率、合母存贷一致性、股权集中度、托宾Q、银行授信、银行资本比重、上市年限、资产负债率的sig值均小于显著性水平0.05,对企业是否出现双高现象有显著影响。其中,总资产净利率的系数、股权集中度的系数和银行授信的系数均为正,与双高现象发生的概率正相关,即总资产净利率高、股权集中度高、获得银行授信的企业更易发生双高;合母存贷情况系数、托宾Q值的系数、银行资本比重的系数、上市年限的系数和资产负债率的系数均为负,与双高现象的发生负相关,即合母存贷情况不一致、投资需求小、银行资本比重小、上市时间短并且资产负债率低的企业更易发生双高。而管理费用占总成本的比重、总资产规模和股权性质对是否发生双高现象没有显著影响。

(四)研究结果上述研究结果支持了H1、H2、H3、H5和H6。H4未得到实证结论的支持。此外,管理费用占总成本的比重对企业双高现象没有显著影响,说明双高现象并不是由于企业存在代理问题而出现的,企业规模的大小和是否国有的股权性质对是否发生双高现象也均没有显著影响。

七、研究结论

综上统计分析,发现企业双高现象的影响因素从内部因素来说,主要是受企业股权集中度、企业集团的资金集中管控能力、资产负债率水平、内部投资需求和自身盈利能力的影响。股权集中度高、资金集中管控能力弱、未来投资需求小、盈利能力较好、上市时间较短、资产负债率较低的企业更易双高。从外部因素来看,主要是受企业与银行关系密切程度的影响和企业上市年限的影响。从影响程度方面来看,银行资本占总资本的比重、银企关系的密切程度、企业集团资金的集中管控能力对双高现象发生与否的概率影响更大。而企业规模的大小和股权性质对是否发生双高现象没有显著影响。根据上文研究结论本文提出建议如下:(1)鼓励更多企业设立财务公司或资金结算中心。为了提高企业集团的资金集中管控能力,促进闲置资金在集团内部合理流动。有关部门可以通过降低制度门槛的方式鼓励更多企业集团设立财务公司或统一的资金结算中心。一方面为企业闲置资金找到投资渠道,另一方面也缓解了部分子公司的资金短缺问题,从整体来看降低了外部融资费用。(2)完善金融体制改革,杜绝银行贷款任务转嫁。银企规模共生理论认为银行规模应与贷款企业规模相匹配,即大银行给大企业授信,中小银行给中小企业授信。在这一理论基础上,国家应进一步的开放金融市场,鼓励民间资本进入金融领域,鼓励银行间的合理竞争,促进银行业务进步,杜绝银行将未完成的存贷款任务指标负担转嫁给企业的行为,改善大型商业银行依靠大企业躺着挣钱的现状,使银行成为为企业输送新鲜血液的助推器,而不是吸附在企业之上汲取利润的血吸虫。

[1]戴璐、汤谷良:《长期“双高”现象之谜:债务融资、制度环境与大股东特征的影响——基于上海科技与东盛科技的案例分析》,《管理世界》2007年第8期。

[2]李存峰:《我国上市公司“双高”现象研究》,首都经济贸易大学2009年硕士学位论文。

[3]戴璐:《“双高”现象、银企博弈与转型经济融资环境的影响》,《中国软科学》2010年第2期。

[4]杨兴权、孙杰:《企业现金持有量影响因素的实证研究》,《南开管理评论》2007年第6期。

[5]彭桃英、周伟:《中国上市公司高额现金持有动因研究——代理理论抑或权衡理论》,《会计研究》2006年第5期。

(编辑杜昌)

猜你喜欢

九江职业技术学院学报(2022年1期)2022-12-02

电脑知识与技术(2022年11期)2022-05-31

北京教育·高教版(2022年4期)2022-04-27

安徽商贸职业技术学院学报·社会科学版(2022年1期)2022-04-25

今日农业(2021年5期)2021-11-27

伴侣(2020年6期)2020-07-04

商业会计(2015年11期)2015-09-18