豆粕:美豆收获良好施压市场 国内豆粕市场近强远弱

2017-12-02 07:33佛山市奇美兴贸易有限公司微信公众号tsfish

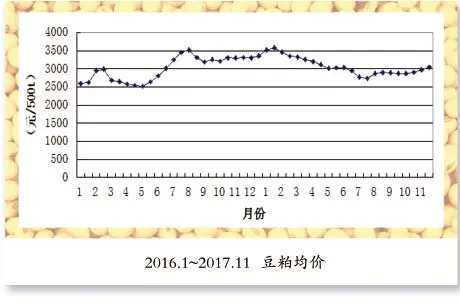

当代水产 2017年11期

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

豆粕:美豆收获良好施压市场 国内豆粕市场近强远弱

■ 佛山市奇美兴贸易有限公司 [ 微信公众号:tsfish ]

当前,美豆收割进度快于预期,新豆上市不断增加;巴西北部降雨,有利于巴西大豆播种期,令美豆盘面继续承压。外围市场氛围欠佳,在一定程度上使得包括豆粕在内的豆类产品价格走势承压;国内豆粕基本面总体趋弱,11月到12月,庞大的进口大豆将集中到港,油厂开机率将回升,后市豆粕供应压力将重现,盘面或仍有回落风险。具体分析如下:

1 国际方面

美国方面:当前,美国大豆正值收割期,近期天气晴朗干燥,农户加快了大豆收获进度。新豆批量上市,造成大豆现货市场价格下跌,进而拖累期价。根据美国农业部发布的信息,截至10月22日,美国大豆收割工作完成70%,高于分析师预测的64%,美盘大豆继续承压,但由于需求支撑,出现大跌的可能性也不大。

根据美国农业部周度出口销售报告显示,截止到2017年10月19日,2017/18年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1,444万t,较去年同期的1,737万t减少17%,说明美国库存庞大,这也是美豆向上突破难度较大的主要原因。

巴西方面:巴西大豆播种完成20%,低于去年同期的29%,平于五年均值20%。巴西的5~8月天气干燥,此后降雨会逐渐回归。就今年而言,巴西大豆主产区降雨形势却并不乐观。实际降雨不多,并且多呈分布不均且局部降雨的状态。头号产区马托格罗索州因为天气干旱,播种进度仅为31%,较2016年同期落后17个百分点。

就目前的出口市场而言,巴西货源依然占据主导,中国海关数据显示9月大豆进口量为811万t,同比高出13%,其中594万t来自巴西。自今年9月份以来,巴西雷亚尔总体处于持续贬值走势之中,巴西政坛丑闻不断冲击着巴西汇率,截至10月25日雷亚尔报收于3.23,较9月初已贬值近5%。而巴西大豆在汇率的支撑下,12月贴水价格对美湾贴水体现出优势,美豆新作想要保持竞争优势较为艰难。

2 国内方面

国内豆粕市场跟随美盘振荡下行,终端饲料厂商库存维持在相对正常水平,现货相对期货较为抗跌,而连粕表现则弱于美盘,主流油厂豆粕现货报价在2,900~3,000元/t,成交情况一般,油厂榨利形势略有好转但远月大豆采购节奏仍未明显提速,因而远月豆粕基差仍然存在不确定性,但市场已从此前偏空预期有所改观。

3 供给方面

豆粕现货供应依然偏紧,11月中旬前国内大豆、豆粕库存趋降形势不改,而区域间进口大豆到港不均衡又会加剧局部市场紧张氛围;目前国内不少油厂现货均已售罄、以执行合同为主,暂无明显销售压力因而仍有挺价意愿。

11月中旬之后国内大豆库存将陆续增加,油厂开机率将继续提高,预计大豆周度压榨量将回升至190万t~200万t,豆粕库存量下降速度将放缓,这将拖累豆粕盘面价格走势。豆粕供应紧张格局也有望进一步改善;短线来看豆粕现货行情或持续跟盘窄幅振荡。目前国内各地环保压力有增无减,豆粕市场更关注区域间的有效供给。

油厂对于远月大豆采购节奏仍未明显提速,因而远月豆粕基差存在不确定性,市场转变对远月豆粕基差看空心态也不无道理。

4 需求方面

库存偏低的终端饲料厂商补库略显积极,以消化库存为主,而各地现货成交有所好转,远月基差成交则相对偏弱,部分地区月底有催提现象。

下游养殖业恢复进程总体依然较为缓慢,近期持续低位的生猪存栏量对饲料的消耗水平相对有限,对豆粕需求放缓。而目前能繁母猪存栏量依然处于低位水平,数据显示,截至2017年9月份,我国能繁母猪存栏量规模为3,497万头,较8月份的3,522万头减少了25万头,向市场投放仔猪的能力有限在一定程度上制约了豆粕等饲料原料未来价格走势。

综上所述,美豆因收获进度良好而施压市场,新作出口节奏加快,但总体进度依然同比落后,对市场的支撑有限;国内方面,豆粕库存量将渐进回升,届时豆粕供应压力或将重现,由于部分地区阶段性供应趋紧,豆粕市场或呈现近强远弱态势。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

中国外汇(2021年20期)2021-11-22

当代水产(2021年8期)2021-11-04

当代水产(2021年2期)2021-03-29

农家致富顾问·上半月(2020年1期)2020-08-10

合作经济与科技(2018年3期)2018-01-16

商(2016年1期)2016-03-03

会计之友(2014年27期)2014-09-22

农村百事通(2009年13期)2009-11-16