投保机构在证券民事诉讼中的角色定位

2017-12-06 18:13吕成龙

北方法学 2017年6期

摘要:在过去十几年中,由于我国诉讼机制的制度设置,投资者长期难以克服集体行动困境,高昂的维权成本使其对证券民事诉讼望而却步。此次《证券法》的修订无疑为修正投资者诉讼机制提供了契机,投资者保护机构作为诉讼代表人参加诉讼的模式,更是创新性地缓解了集体行动的困难。但是,参考我国台湾地区、美国的经验教训,投资者保护机构作为代表人参与诉讼的模式可能存在激励不足、独立性不足和诉讼能力不足三大隐忧。如若不能解决,将严重影响我国投资者保护机构诉讼机制的最终效果。因此,参考萨拉蒙合作模式的新治理理论,我们的投资者保护机构需要与政府合作治理,发挥各自的优势并努力克服集体行动的困境和志愿失灵的可能性,使政府集中于资金提供与信息监控、共享,而投保机构着力于以更强的内在行动力克服集体行动困境,不断促进投保机构诉讼的市场化运作,维护投资者的合法民事权益。

关键词:投资者保护证券集团诉讼共同诉讼证券法

中图分类号:DF438 文献标识码:A 文章编号:1673-8330(2017)06-0028-12

随着“法律与金融(Law and Finance)”研究的不断深入,证券市场法律制度与市场有效性的关系正被不断地细致解构。尽管众说纷纭, ①但良好法律制度对证券市场发展的作用一直存有共识。 ② 鉴于我国目前投资者保护的诸多问题,此次《证券法》修订特意对投资者提起虚假陈述、内幕交易、操纵市场等证券民事赔偿诉讼进行了专门规定,提出“国务院证券监督管理机构认可的投资者保护机构,可以作为代表人参加诉讼或者清算程序”。 ③为了给该制度的落地做准备,证监会早在2013年就专门批准成立了中证中小投资者服务中心有限责任公司(下文简称为“中证投服公司”),其“持有上市公司股票,建立投资者权利代理机制,以股东身份参与上市公司治理”,并“通过调解、和解、仲裁、补偿、诉讼等方式对上市公司违法违规等损害投资者利益行为进行约束,行使股东权利”。中国证券监督管理委员会:《证监会投资者保护局对投资者关注问题的答复》,资料来源于中国证监会网站:http://wwwcsrcgovcn/pub/newsite/zjhxwfb/xwdd/201303/t20130308_222030html,最后访问时间:2017年5月17日。 有观察指出,此次修订将“规定投资者提起民事赔偿诉讼时,可以依法推选代表人进行诉讼”。张朝华:《2016年〈证券法〉将如何修改》,资料来源于新华网:http://newsxinhuanetcom/finance/2016—03/10/c_128787916htm,最后访问时间:2017年5月17日。 在此,如若真能彻底地贯彻并实现面向不特定对象的代表人诉讼制度的改革,这可能将极大地缓解目前我国证券民事诉讼的集体行动难题,参见 Generally Mancur Olson, The Logic of Collective Action: Public Goods and the Theory of Groups,Cambridge, MA: Harvard University Press, 1965 在有效承担诉讼成本的同时,又有利于防止滥诉。缪因知:《证券诉讼在中国:适用前景与改进方略》,载《北方法学》2012年第1期,第115页。 然而,作为中证投服公司重要参鉴对象的台湾地区“财团法人证券投资人及期货交易人保护中心”(简称“台湾地区投保中心”)的实践难题,即激励不足、独立性不足和能力不足,尽管这三个面相紧密相连、互相渗透,特别是独立性与激励性的问题更是一体两面,但是,鉴于其侧重点的不同,独立地论证或更能够凸显出问题的核心症结。 仍然未能引起我们充分的注意。但实际上,基于司法制度、现行法律制度的兼容性与政治可接受性,参见 Wen-Yeu Wang and Jian-lin Chen, Reforming Chinas Securities Civil Actions: Lessons from PSLRA Reform in the US and Government-Sanctioned Non-Profit Organization in Taiwan, 21 Colum J Asian L115, 157 (2008) 台湾地区的經验亟需我们进一步挖掘,因为从目前情况观察,中证投服公司未来很可能承担起类似台湾地区投保中心团体诉讼的功能。同时,美国发达的证券集团诉讼引人瞩目,并长期引领世界主要发达国家和地区的证券诉讼机制改革,参见 Richard A Nagareda, Aggregate Litigation across the Atlantic and the Future of American Exceptionalism, 62 Vand L Rev1, 19 (2009). 是世界上影响最大的一种群体诉讼制度,杨严炎:《多元化群体诉讼制度研究》,载《东方法学》2008年第1期,第143页。 其经验和教训同样值得我们认真学习和借鉴。因此,对正在发展中的我国投资者保护机构而言,其作为专门服务和保护中小投资者合法权益的公益机构,有必要在系统反思比较法经验的基础上,充分地发挥制度建设的后发优势,以我为主,为我所用。

一、集体行动困境下投资者保护机构的愿景

(一)证券民事诉讼的制度难题

众所周知,证券市场民事诉讼案件与其他诉讼案件最显著的区别,就在于其集体行动的困境:个人投资者考虑到巨大的诉讼成本与有限的个人收益,往往不愿意提起证券民事诉讼,集体行动的实现成为了证券诉讼的最大问题。参见 Stephen Choi, The Evidence on Securities Class Actions, 57 Vand L Rev1465, 1466 (2004) 换言之,正是由于证券投资者个体的成本收益比率直接制约私人救济的程度与模式,才有了著名的证券集团诉讼模式,通过大量小额诉讼集聚与共同基金偿付诉讼费用机制,实现个人投资者的证券诉讼经济上的可行性。Janet Cooper Alexander, Do the Merits Matter? A Study of Settlements in Securities Class Actions, 43 Stan L Rev 497 (1993) 回溯历史,作为证券民事诉讼执牛耳者的美国,其在1966年《联邦民事诉讼程序规则》第23条真正确立现代选择退出制之前,19世纪中期就确立了代表人诉讼模式,Deborah R Hensler, et al, Class Action Dilemmas: Pursuing Public Goals for Private Gain, 10—11(Santa Monica: RAND, 2000) 但却并没有被证券诉讼所充分采用,证券民事诉讼因而一直发展缓慢。直到1963年Chemer v Transitron案以后,Chemer v Transitron Elec Corp 221 F Supp 48 (D Mass 1963) 证券集团诉讼在美国才真正起步,特别是在Basic, Inc v Levinson案正式确立了市场欺诈理论后,Basic Inc v Levinson, 485 US 224 (1988) 美国证券集团诉讼获得了进一步的发展,再加上胜诉酬金制度(Contingent Fee)对证券集团诉讼的刺激,最终使其达到了一种“井喷”的程度。尽管其间利弊亦是皆有,但也从一定程度上突出了集团诉讼制度的经济优越性。当然,此后为了防止日益猖獗的证券滥诉,Conference Report, HR Rep No 369, 104th Cong, 1st Sess, 31 (1995) 美国通过了《1995年证券私人诉讼改革法》(Private Securities Litigation Reform Act of 1995,简称为PSLRA),从程序和实体上对证券集团诉讼进行一定的限制,如对滥诉设置了处罚条款、Securities Exchange Act § 21D(c)要求法院对和解结案的律师诉讼费进行评估等。不过,由于证券市场的复杂性,这些努力和改革的效果目前依旧不够明朗:一方面,受理的案件质量有所提升;另一方面,被诉发行人的数量却没有明显的减少。Michael A Perino, Did the Private Securities Litigation Reform Act Work? 2003 U Ill L Rev 913, 976 (2003) Stephen Choi与Adam Pritchard发现PSLRA虽然在数量上的遏制贡献有限,但对证券诉讼的选择却有一定筛选作用(Screening Effect)。Stephen Choi, Karen K Nelson & Adam Pritchard, The Screening Effect of the Private Securities Litigation Reform Act, 6 J Empirical Legal Stud35 (2009)endprint

但这里真正值得我们思考的是:这样的诉讼激励效果是否只能通过美国式证券集团诉讼来达致?我国的代表人诉讼制度可否胜任,或者可以通过改造而胜任呢?对这两个问题的回答,将极大地影响我国今后投资者诉讼制度的模式选择。长期以来,我国证券市场投资者“人数众多、持股比例小、情况千差万别、组织程度差,处于一盘散沙、孤独无助状态”,吴弘:《证券投资者保护组织的立法思考》,载《东方法学》2008年第2期,第21页。 证券民事诉讼的问题也已困扰多年,集团诉讼改革的呼声也一直不断。早在上世纪90年代初,我国就曾检讨过集团诉讼的可能性问题,参见范愉:《集团诉讼问题研究——一个比较法社会学的分析》,载《法制与社会发展》2006年第1期,第78页。 但鉴于证券市场及集团诉讼的复杂性,再加之“文化、伦理、社会观念、法律与政治价值观、以及不同的心理因素在如何保护集体权利问题上的多方面的冲突”,前引B22,第84页。 我国并没有盲目借鉴美国的证券集团诉讼制度。事实上,“在没有把集团诉讼制度研究清楚之前,还不如对代表诉讼制度加以修正,使该制度适应我国当前的实际情况,解决实际问题”。梁上上:《论证券民事责任与股东诉讼方式》,载《复旦学报(社会科学版)》2003年第2期,第75页。 彼时,考虑到美国式证券集团诉讼是“处理社会大规模纷争的一种极为特殊的机制”,再加之政治与社会考量,当时的“决策者并未考虑在国内引入或者建设类似的司法制度”。汤欣:《证券集团诉讼的替代性机制——比较法角度的初步考察》,载张育军、徐明主编:《证券法苑》(第四卷),法律出版社2011年版,第176页。 正是由于这些冷静的认识,我们有了更多的时间来准备适合我国的证券民事诉讼机制。

与之相应,在实践层面,2000年最高人民法院发布《民事案件案由规定(试行)》,规定了证券欺诈纠纷、证券内幕交易纠纷、操纵证券交易市场纠纷和虚假证券信息纠纷等案由。但2002年最高人民法院《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》,才真正打开了证券民事诉讼的大门。2003年,最高人民法院又颁布了《关于审理证券市场因虚假陈述引发的民事侵权纠纷案件的若干规定》。最终,它们与《民事诉讼法》一起,构造了一种采取单独诉讼、当事人一方人数确定的代表人诉讼制度,而拒绝了集体诉讼的证券民事诉讼制度,希冀以此缓解受害人人数众多、登记耗费时间长、不经济等问题。学界对此呈现出很多意见,也有不同的理解,但一般认为这里排除了人数不确定的代表人诉讼立案的可能性。参见彭冰:《中国证券法学》,高等教育出版社2007年版,第374—375页;陈彬:《我国证券侵权案件司法诉讼方式的改良:比较、反思与重构》,载前引B25张育军、徐明主编书,第201页;李激汉:《英美集团诉讼的特别司法规制——以证券欺诈诉讼为例》,法律出版社2017年版,第27页;前引⑦,第113页。 尽管如此,最高人民法院仍然表示,“当前中国如果缺少前置程序屏障,案件的数量可能很大,法院无法处理。”李国光:《最高人民法院关于审理证券市场虚假陈述案件司法解释的理解与适用》,人民法院出版社2003年版,第128—131页。在这样的背景下,我国证券民事诉讼发展相对缓慢。根据有学者的实证统计,从1990年到2013年,我国虚假陈述、内幕交易与操纵股价民事赔偿案件仅有101起,参见刘俊海、宋一欣主编:《中国证券民事赔偿案件司法裁判文书汇编》,北京大学出版社2013年版,第19—20页。 这相比我国迅速崛起的证券市场而言,无疑显得微不足道。但更为重要的是,根据最新的研究,我国迄今为止没有通过代表人诉讼处理的证券集团诉讼案件。章武生:《我国证券集团诉讼的模式选择与制度重构》,载《中国法学》2017年第2期,第286页。 如果说立法者对创新出来的代表人诉讼制度之使用效果在立法时无法完全预见,纵有情可原,但在后来发现其尴尬适用并被强烈批评的情况下仍然无动于衷,着实令人费解。前引B26李激汉书,第286页。

(二)证券民事诉讼的东方经验

证券诉讼的难题不仅困扰着我国大陆,也同时困扰着我国台湾地区。为了解决这个问题,台湾地区2002年通过的“证券投资人及期货交易人保护法”(简称“投资人保护法”)创造性地建立了非营利部门(Non-Profit Organization,NPO)主导的证券诉讼模式,本文的非营利组织泛指市场和国家领域以外的、其他公民社会中的各种组织形式。 这种折中模式的诉讼安排被美国哥伦比亚大学Curtis Milhaupt教授誉为证券集团诉讼本土化的典范, 参见 Curtis J Milhaupt, Nonprofit Organizations as Investor Protection: Economic Theory and Evidence from East Asia, 29 Yale J Intl L169, 196 (2004) 其为证券民事诉讼集团行动困境的克服,提供了美国式集团诉讼以外的另一种制度可能。根据台湾地区“投资人保护法”第28条规定,“保护机构为保护公益,于本法及其捐助章程所定目的范围内,对于造成多数证券投资人或期货交易人受损害之同一原因所引起之证券、期貨事件,得由二十人以上证券投资人或期货交易人授予仲裁或诉讼实施权后,以自己之名义,提付仲裁或起诉。”台湾地区“证券投资人及期货交易人保护法”(2015年2月4日修订)第28条。 借此,台湾地区投保中心的团体诉讼制度涵盖了四种主要的证券民事诉讼类型,包括财报不实、公开说明书不实、操纵股价和内线交易。当然针对其他股东权益维护,投保中心也有安排,由于此非本文重点,故暂不在此讨论。 根据最新的公开数据,台湾地区投保中心共协助投资人进行了201件团体诉讼案件,求偿金额共计446亿元“新台币”并涉及了115余万投资者,其中60件全部或部分胜诉,且实现了大量案件的和解,台湾地区“财团法人证券投资人及期货交易人保护中心”《2015年年报》,资料来源于台湾地区“财团法人证券投资人及期货交易人保护中心”网站:http://wwwsfipcorgtw/MainWeb/Articleaspx?L=1&SNO=cETUAHMWj7bwkiS59QXNww==,最后访问时间:2017年5月21日。 可以说取得了不错的成绩。endprint

结合现有的资料来看,我国中证中小投资者服务中心有限责任公司的建立可能正是台湾地区投保中心的大陆版实验,将承担起投资者保护机构参与诉讼的重担。自2014年中证投服公司正式在上海虹口区市场监督管理局注册成立以来,其已经陆续开展了多项投资者保护工作,截至2016年6月,中证投服公司在证监会批准其持股行权试点的上海、湖南和广东(不含深圳)三个辖区已购买并持有493家上市公司股票。参见朱凯:《投服公司维权在行动:已持有493家公司各100股》,资料来源于中证网:http://wwwcscomcn/xwzx/zq/201606/t20160608_4987238html,最后访问时间:2017年5月17日。目前,中证投服公司五个股东分别为上海证券交易所、上海期货交易所、中国证券登记结算有限责任公司、深圳证券交易所和中国金融期货交易所股份有限公司,经营范围则包括“面向中小投资者开展公益性宣传和教育;为中小投资者自主维权提供法律、信息、技术服务;公益性持有证券等品种,以股东身份行权和维权;受中小投资者委托,提供调解等纠纷解决服务;代表中小投资者,向政府机构、监管部门反映诉求;中国证监会委托的其他业务”。中证中小投资者服务中心有限责任公司,注册号/统一社会信用代码:310109000691186。作者通過全国企业信用信息公示系统(上海)查询所得信息。从其最新进展来看,2017年1月23日,我国首例证券支持诉讼案件已在上海开庭,中证投服公司总经理徐明和吕红兵律师代理原告向匹凸匹公司及实际控制人等八名高管提起虚假陈述民事诉讼,并且已经获得一审胜诉。参见黄安琪:《全国首例证券支持诉讼案件在上海开庭》,资料来源于中证网:http://wwwcscomcn/xwzx/zq/201701/t20170124_5164046html,最后访问时间:2017年5月23日;佚名:《投服中心全国首例证券支持诉讼一审获胜》,资料来源于证券网: http://companycnstockcom/company/scp_gsxw/201705/4080224htm,最后访问时间:2017年5月23日。 这是中证投服公司实践的良好开端,但是,中证投服公司在公司和证券诉讼方面的详细安排却仍不明确,特别是其“持股行权”的责任范围边界非常模糊。

二、投资者保护机构参与代表人诉讼的现实隐忧

目前,从官方的有限信息披露来看,投资者保护机构究竟是否可以参与代表人诉讼、参与何种案由的代表人诉讼及扮演何种角色,仍扑朔迷离。若由中证投服公司担当这项任务,其目前刚刚开始对证券民事纠纷提供法律服务支持,我们也无法对其进行具体的实证和规范分析。而我国台湾地区目前已有的实践经验教训,可以为大陆地区投资者保护机构作为诉讼代表人参与民事诉讼的模式提供经验参鉴,主要涉及内在激励、独立性与专业诉讼能力三大隐忧。

(一)投资者保护机构内在激励的隐忧

从心理学上来看,激励是促使个体受到正确且充分的心理强化,进而大幅提高能力的发挥程度、调整其行为模式的一种手段。参见付子堂:《法律的行为激励功能论析》,载《法律科学》1999年第6期,第21页。 非营利组织由于其所有权、控制权、运营权、收益权的相互分离,契约参与的各方目标并不可能完全一致。参见李维安主编:《非营利组织管理学》,高等教育出版社2013年版,第103页。 因此,如果我们进一步深入地观察台湾地区投保中心的东方经验,就可以发现其面临的组织激励困境。

其一,由于台湾地区投保中心并非典型的NPO,再加上浓厚的政府色彩与资金来源构成,其依旧出现了机构执法激励不足的问题。究其原因,该机构最早起源于1984年由台湾地区证券监管部门、证券业和银行业合作成立的“财团法人证券市场发展基金会”。参见 Lawrence S Liu, Simulating Securities Class Actions: The Case of Taiwan, 3 Corp Governance Intl 4 (2000) 直到现在,虽然形式上是民法上的财团法人性质,但其实际上还是兼有辅助达成行政目的的性质,是一个具有浓厚官方色彩的非营利组织,政府失灵也因而难以避免。参见汤欣:《私人诉讼与公共执法》,载《清华法学》 2007年第3期,第116页。 目前,投保中心的管理层仍处于“行政院金融监督管理委员会”的控制之下,董事由其任命,“投资者保护法”第11条规定了董事的来源,“一、主管机关自捐助人推派之代表中遴选。二、 主管机关指派非捐助人代表之学者、专家、公正人士,其人数不得少于董事总额三分之二。” 对于投保机构的日常运营事项,“投资人保护法”第16条赋予了主管机构充分的权力,“主管机关为保护证券投资人及期货交易人,必要时,得命令保护机构变更其章程、业务规则、决议,或提出财务或业务之报告资料,或检查其业务、财产、账簿、书类或其他有关物件”。可以看到,台湾地区投保中心的实质性权力时刻处在政府的直接控制下,机构自我激励面临很大的挑战。

其二,由于投保中心的创始及后续资金来源于多个准政府与市场机构,亦面临市场利益集团的绑架风险,这进一步影响了内在激励的动力。目前,投保中心的出资方包括台湾地区的证券交易所、期货交易所、证券集中保管公司、证券商业同业公会、环华证券金融股份有限公司和富邦证券金融股份有限公司等。如此一来,投保中心也将不可避免地受到这些机构和利益集团的控制。在这样的背景下,如果其积极诉讼,可能会被市场主体诟病其滥权,但如果审慎行权,又或许会被认为不作为。因而,处于夹缝中的投保中心宁可少做事,也不愿做错事,参见 Ching-Ping Shao, Representative Litigations in Corporate and Securities Laws by Government-Sanctioned Nonprofit Organizations: Lessons from Taiwan, 15 Asian-Pacific Law & Policy Journal 58, 82 (2014) 最终,导致其没有足够的激励去积极地发现、起诉证券违法行为。从司法实践的情况来看,截至2016年5月,台湾地区投保中心共代表投资者正在进行中的证券民事诉讼有82起。然而,经过统计可以发现,其中只有2个案子——科风(股利)和绿能(财测)——是完全独立的民事诉讼,剩余80个案子都与刑事诉讼程序并行,且绝大多数案件的刑事诉讼时间都早于投保中心民事诉讼起诉时间(除“欣煜二”案、“奥斯特(二)”案刑事晚于民事程序外,“昇贸”案时间不明),《团体诉讼案件进行中案件汇总表》,资料来源于台湾地区“财团法人证券投资人及期货交易人保护中心”网站:http://wwwsfipcorgtw/MainWeb/Articleaspx?L=1&SNO=XqlDNAZ/9DguYlTrw#rQ==,最后访问时间:2016年6月12日。 检察官仍旧是证券欺诈治理的主力。endprint

其三,即便从微观层面的个人内在激励观察,情况亦是不尽人意。目前,证券诉讼的律师仍由投保中心的雇员担任,但由于繁重的工作對应的却是非市场化的薪酬(“投资人保护法”规定投保中心不得请求报酬),投保中心雇员自身的激励事实上是相对有限的。前引B44,pp88—92. 因此,我们可以尝试推论:在台湾地区投保中心的这种模式下,无论是从机构本身,还是从员工个人的激励而言,并无太大动力去积极诉诸法院,这使得这个官方性质浓厚的NPO在政府与市场间摇摆不定以至面临失灵的困境。根据目前的可得信息,若由我国中证投服公司参与代表人诉讼,由于其目前的背景和出资结构与台湾地区投保中心具有很强的相似性,投保中心的激励挑战对我们同样严峻。若两者皆是“多一事不如少一事”的行为逻辑,那么中证投服公司作为一个准政府机构能否充分积极地参与证券民事诉讼,其员工是否愿意积极地投入到诉讼工作之中,仍旧存疑并值得继续观察。

(二)投资者保护机构的独立性隐忧

投服机构的决策与运行的独立性问题同样非常突出。参见前引B42,第102—106页。 鉴于我国大陆地区中证投服公司股东性质和其政府背景,倘若其被明确授权可以进行各类证券民事诉讼,尽管其与市场的直接联系不如台湾投保中心那般紧密,但却更直接地受到来自政府及相关机构的压力,使得其独立性成为更加关键和深层次的问题。事实上,与台湾地区投保中心的经验两相比较,再透过学者的调研可以发现,前引⑨, pp150—151 利益色彩浓厚的台湾地区投保中心正面临着机构独立性的挑战。

一方面,投保中心会受到台湾地区政府的权力干预,且这方面事例颇多。例如,在著名的博达科技案中,投保中心在其主管机构的干预下,与同受“金管会”监管的涉案证券公司和解,而实际上证券公司之所以同意和解,恐怕与主管机关的压力不无相关。参见 Yu-Hsin Lin, Modeling Securities Class Actions outside the United States: The Role of Nonprofits in the Case of Taiwan, 4 NYU J L & Bus 143, 190 (2007) 更进一步来说,鉴于投保中心的官方色彩,可以想见,即便台湾地区“金管会”没有直接干预,在案件处理中,投保中心也难免将天平向自己倾斜。参见 Wen-yeu Wang & Jhe-yu Su, The Best of Both Worlds? On Taiwans Quasi-Public Enforcer of Corporate and Securities Law, 3 Chin J Comp Law 1, 22 (2015) 再如,美国次贷危机中雷曼兄弟(Lehman Brothers)垮台之后,投保中心曾被认为会提起证券诉讼以保护相关结构化票据的投资者,然而,为了防止本地银行的巨大赔偿和可能的动荡,投保中心最终却拒绝起诉,这其中恐怕就有政府维护经济稳定的政治考虑。前引B44,p82 另一方面,有学者研究认为,既然大型证券公司也是投保中心的重要出资方,他们也会在一定程度上对其施加影响,尽管由于台湾地区投保中心目前的审慎起诉并未引起这些利益集团的对抗,但倘若其积极诉讼的话,难保不会引起他们的反抗及游说。前引B44,p81 因此,投保机构独立性程度的制度隐忧将直接制约民事代表诉讼的行动能力。

对大陆地区来说,“独立性”问题更是牵涉面广、涉及问题复杂,并且长期困扰着证券市场的多元治理。举重以明轻,面对我国这样一个国有企业占比很高的证券市场,即便是作为证券市场最高监管机构的证监会,虽然有种种行政权力以至于准司法权力,但在面对更高级别的部门、甚至企业时也会有些力不从心,证监会有时候或许无法处罚,有时候或许大事化小,甚至是“拿着苍蝇拍子打老虎”。蒋大兴:《隐退中的“权力型”证监会——注册制改革与证券监管权之重整》,载《法学评论》2014年第2期,第39—53页。 进一步观察可以发现,我国大陆地区的很多证券自律机构的独立性,遇到了来自证监会的再次压缩,虽然他们是法律规定的自律组织,但其独立性更相对有限。譬如,证券交易所的总经理由国务院证券监督管理机构任命,章程的制定和修改也必须经国务院证券监督管理机构批准。再比如,我们的证券业协会更多地像一个教育、培训与建言建议机构,尚缺乏实质性的监管权,这与美国的证券业自律组织金融业监管局(Financial Industry Regulatory Authority)差别巨大,Securities Exchange Act of 1934, Sec 6 (b) (6) 后者对证券市场参与人有实质性的监管权,15 USC § 78f; 15 USC § 78o—3 借助先进的信息技术,其每天对500到750亿美金的证券交易进行处理并监控违法行为。Website of FINRA, About FINRA, http://wwwfinraorg/AboutFINRA/technology/, last visited on May 21, 2017 我们可以推论,如果国务院的证券监督管理机构、中国证券业协会都尚显得有些弱势,那么如中证投服公司这样由自治权更加有限的市场机构出资成立的公益性公司,吕成龙:《中美证券市场治理的关键变量比较与法律移植》,载施天涛等主编:《证券法律评论》(2015年卷),中国法制出版社2015年版。 其独立性程度更令人担忧。

因此,假设我国大陆地区的投资者保护机构实际运行情况与台湾地区相类似,投资者保护机构的问题或将更加严重:一方面,投资者保护机构能不能顶住压力去对抗“高级别”的上市公司?特别是由国企改制形成的上市公司,这些公司的董事长或许是部级,资历甚至都可能比证监会主席还要显赫,甚至还能直接通到“更上面”,参见前引B53,第39—53页。 在这样的情况下,“层级”更低的投资者保护机构(毕竟其股东是证监会管辖下的交易所等),敢不敢代表投资者进行民事诉讼?是否有勇气对抗大型上市企业?另一方面,尽管法院已经着手进行立案登记制度改革,但对于投资者保护机构而言,其会不会基于社会稳定的需求或者防止投资者与个别地方政府、企业发生冲突,而有选择性地接受社会投资者的诉讼请求?这些问题都是其能否充分代表投资者诉讼的先决条件,需要审慎平衡其间的各种利益纠葛。endprint

(三)投资者保护机构诉讼能力的隐忧

投资者保护机构专业人员的数量及能力直接制约了证券民事诉讼的效果。在我国台湾地区,诉讼能力的不足是制约投保中心团体诉讼水平的核心因素之一。截至2017年4月,台湾地区上市公司共1636家,证券市场市值总额占GDP的14683%,我国台湾地区“证券期货局”:《证券暨期货市场重要指标》,资料来源于台湾地区“财团法人证券投资人及期货交易人保护中心”网站:http://wwwsfbgovtw/ch/homejsp?id=622&parentpath=0,4,109&mcustomize=important_viewjsp&serno=201606150001,最后访问时间:2017年5月21日。 市场规模已经不小。但同时,根据台湾地区投保中心2015年的年度报告,专职人员仅有32人,其中9人是管理处人员,员工中具有硕士学位者13人、大学学位者17人、其他2人。除了证券民事团体诉讼外,其还负责证券期货市场法令的咨询、申诉、调处纠纷、证券偿付、归入权、代表诉讼及解任诉讼、股东权益保护等。参见前引B35台湾地区投保中心《2015年年报》。 在此,且不考虑其法律处23名员工的执业能力,但就其工作量来说,有限的精力和资源就怕是难以胜任,这可能也是投保中心民事诉讼之所以与刑事诉讼平行的原因。前引⑨,p150 同时,有学者发现自证券违法行为发生至民事诉讼起诉、判决仍然需要两三年,参见王文宇:《台湾地区投资人保护中心的法制与实践》,载前引B57施天涛等主编书,第429页。 这恐怕也与其人力资源的有限存在关联。诉讼能力的担忧对于大陆投资者保护机构同样适用,更何况哪怕是证监会也面临严重的“案多人少”问题,参见何艳春、张朝辉:《委托实施证券期货案件调查的法律分析》,载桂敏杰等主编:《证券法苑》,法律出版社2014年版,第435—457页。 因此,投资者保护机构的人力、物力等各种资源如何承担起巨大的诉讼负担,也显得尤为重要。正如我们所知,美国证券集团诉讼成功的一个重要原因就在于其大量极具野心的专业律师,众人拾柴火焰高,因而,其证券专业诉讼能力的问题并不突出。这些证券专业律师也被称为华尔街的“清道夫”,他们如秃鹫般寻求证券诉讼机会, 前引B57吕成龙文,第298—301页。 使得其专业性和诉讼能力不断增强。尽管PSLRA诉讼改革给他们造成了不小的影响,但这并没有太多地影响他们的积极性,他们甚至通过收买集团代表来获得机会,Securities Litigation Attorney Accountability and Transparency Act (S3033, HR 5463) 仍舊是证券民事诉讼的重大推动力。与之相反,倘若由某一特定投资者保护机构来提起并代理诉讼的话,其有限的经费、人力与能力,恐怕终究难以满足市场的需求。

目前,尽管中证投服公司尚未有长期全面运行的实证数据,无从对其机构、人员的专业能力,特别是诉讼专业能力作出全面的评判。若同样以举重明轻式观察,即便是作为证券市场的专业政府部门证监会,尚且面临诸多专业能力的问题,对投资者保护机构而言,这自然更值得警惕。譬如说,能否正确理解《证券法》内幕交易规则的内涵,直接关系到内幕交易民事诉讼的成败。但在这个问题上,证监会对“内幕信息知情人员”概念的界定和理解,就充分凸显了其对《证券法》理解的不足,即证监会公布的《证券市场内幕交易行为认定指引(试行)》超越了《证券法》第73条和第74条的授权范围,相当程度地扩大了内幕交易的处罚对象和责任基础,使得任何持有被认定为“内幕信息”的信息人都有可能被包含在内。参见 Nicholas Howson, Punishing Possession-Chinas All-Embracing Insider Trading Enforcement Regime, in S Bainbridge, Research Handbook on Insider Trading, 327—346 (Mass: Edward Elgar Publishing, 2013) 也就是说,证监会通过一个内部规范性指引,就突破了作为法律的《证券法》的规定。在这样的背景下,如果由投资者保护机构自身人员来提起证券民事诉讼,那么其对诸如此类的法律制度的理解能力,将直接制约其提起诉讼的可能性、起诉数量和效果。

三、投资者保护机构参与诉讼的机制建构

(一)证券民事诉讼的核心机理

如上所述,由于我国单独诉讼与人数确定的代表人诉讼程序、举证责任设置以及众多中小投资者集体行动的难题,现有的证券民事诉讼机制并未发挥出应有的作用。法院屡屡拒绝使用该制度,或者明里使用该制度而暗里拆分审理,使得矛盾激化。吴英姿:《代表人诉讼制度设计缺陷》,载《法学家》2009年第2期。 有学者发现在之前一起证券民事诉讼中,最初在北京大成律师事务所登记的 320 多位投资者,能够坚持到最后立案的仅有 126 人,反映出了起诉的艰难程度和现行机制存在的弊端。前引B29,第285页。 与此同时,再鉴于上述台湾地区投保中心的经验教训,我们的证券民事诉讼机制设计与投资者保护机构应何去何从呢?

如大多数体制内的志愿组织一样,我们的投资者保护机构或具有浓重的官方行政色彩,其设立、组织和运行都受到政府的影响,参见孙婷:《志愿失灵及其校正中的政府责任》,载《中国行政管理》2010年第7期,第99—101页。 因而,投资者保护机构作为准国家公器去参加市场纠纷解决的过程,同样可能会畏首畏尾:倘若太过积极,上市公司可能会批评其滥用“公权力”或者公权私用,但倘若其表现平平,证券投资者保护机构又会被指称为傀儡或花瓶,始终面临可能两面为难的境地。与此同时,投资者保护机构可能出现政府组织常见的各种弊端,比如运行效率低下、人浮于事和对社会需求反应迟缓等。参见田凯:《西方非营利组织理论述评》,载《中国行政管理》2003年第6期,第59—64页。 即便退一步而言,如果我们大胆地设想政府未来会将投资者保护机构完全交给社会,鉴于非营利组织的志愿性、灵活性、非利润分配性和业余性等特征,类似西方国家非营利组织的志愿失灵(Voluntary Failure)现象还是可能会出现。参见[美]莱斯特·萨拉蒙:《公共服务中伙伴:现代福利国家中政府与非营利组织的关系》,田凯译,商务印书馆2008年版,第47—50页。在这样的情况下,投资者保护机构参与民事诉讼背后的理论逻辑到底应该是什么样的?笔者认为,证券民事诉讼的核心机理就在于如何解决激励问题,即解决集体行动的困境。对此,曼瑟尔·奥尔森(Mancur Olson)给出了三条思路:一是组织小集团;二是选择性激励,也就是奖惩措施;三是异质性偏好,集团成员有时候会希望获得声望、尊敬、友谊以及其他社会和心理目标。参见[美]曼瑟尔·奥尔森:《集体行动的逻辑》,陈郁等译,格致出版社2014年版,第55—57页。endprint

具体到我国证券市场民事诉讼机制而言:第一条思路的本质实际在于降低交易成本,即证券民事诉讼的协商成本与诉讼成本不能太高,否则会严重影响投资者行动积极性和证券民事诉讼制度的使用率。譬如,韩国2003年通过的《证券集团诉讼法》及其司法实践就是典型代表,该法采纳了美国集团诉讼模式并特别采纳了“明示退出诉讼”规则,前引B12, pp1507—1508 但由于其没有采取胜诉酬金制度,参见前引B42,第102—106页。 再加上其证券民事诉讼程序对首席律师和首席原告次数限制、对集团最小五十人的规模限制和庞大的诉讼费用等,都使得投资者诉讼成本非常高,参见前引B42,第104—106页。 这就在相当程度上制约了其集团诉讼机制的运行。在第二条思路中,制度对集团成员施加惩罚显然不可能,因为法律不能惩罚不提起证券民事诉讼的投资者,而奖励则类似于胜诉后的赔偿,因而,这里关键影响因素就是蛋糕的大小和多少人分蛋糕。对证券民事诉讼而言,蛋糕的大小和分蛋糕的人数都离不开提起诉讼的当事人和经济损失的计算。如此一来,在采取选择退出模式的美国式集团诉讼模式下,蛋糕及人数总体皆比较可观,因此,退出制集团诉讼关键的是普通投资者诉讼的成本非常低,这就很大程度上提高了其收益率,反之,在诸如台湾地区选择加入制的诉讼模式下,投资者主动参与的成本相对较高,在收益一定的情况下,这自然影响其收益和行动的动力,这也是台湾地区学者长期呼吁进行团体诉讼既判力向所有未“选择退出”的投资者扩展的原因。参见前引B25汤欣文,第185页。 当然,诸多研究表明很多非物质奖励也可以发挥意想不到的效果,这实际是第三种思路的出发点,即异质性偏好。换句话说,由于每个人对集体行动带来的物品赋值不同(投资者常常对隐含的非物质奖励有所赋值),那么其对成本与收益的认识自然不同,进一步使得其行动的激励产生了不同预期。就证券民事诉讼而言,除非出现类似“打假英雄”或“路见不平一声吼”式的英雄人物,否则,最终诉讼的考量都将回到上述个人投资者的成本收益分析,特别是诉讼成本的大小,这与投资者保护机构的诉讼模式和组织模式密切相关。

(二)合作模式下投资者保护机构的角色嵌入

既然如此,我们应该如何解决证券民事诉讼中的成本分担并且促进投资者保护机构的有效运行呢?这首先要求我们对代表人诉讼中的集团认定、加入和退出方式、代表人推选和诉讼费用分担等具体民事诉讼法制度进行修订。在此基础上,投资者保护机构作为诉讼代表人參与诉讼的机制能否成为净化证券市场的消毒剂,能否为广大的证券市场投资者提供低成本、高效率的外部诉讼组织机制和机构支持,更进一步取决于我们能否解决类似台湾地区投保中心的独立性、激励性和专业性难题,这也正是本文所重点讨论的。

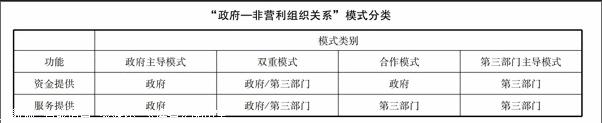

从理论上分析,就如何解决投资者保护机构本身的定位与组织机制难题,我们可以在一定程度上借鉴由班杰明·吉德伦(Benjamin Gidron)、拉尔夫·克雷默(Ralph Kramer)和莱斯特·萨拉蒙(Lester Salamon)提出的“政府—非营利组织关系”的基本模式理论,尝试缓解投资者保护机构的自身机制难题。“政府—非营利组织关系理论”根据服务的融资和授权(Financing and Authorizing of Services)和服务的实际履行(Actual Delivery),将政府与非营利组织的合作关系分为四个典型类别,即政府主导模式、双重模式、合作模式和第三部门主导模式(如下表所示)。具体而言,不管是政府主导模式还是第三部门主导模式,都是由其中一方负责所有的资金与服务履行的实施机制,因而,这分别与传统的政府失灵和志愿失灵等密切相连。双重模式是指政府和第三部门各自有独立的领域,非营利组织主要功能在于弥补政府的不足,但两者仍然是单独运作的模式。这里最为值得关注的是合作模式,该模式是指政府通过资金支持非营利组织来实现服务提供的合作机制,借此更好地实现优势互补。仅就美国的实践经验来看,合作模式在政府与非营利组织关系中,已经最为普遍。Benjamin Gidron, Ralph Kramer & Lester Salamon, Government and the Third Sector in Comparative Perspective: Allies or Adversaries, in Benjamin Gidron, Ralph Kramer & Lester Salamon, Government and the Third Sector: Emerging Relationships in Welfare States, 16—19 (San Francisco: Jossey-Bass Publishers, 1992)

“政府—非营利组织关系”模式分类

模式类别

功能政府主导模式双重模式合作模式第三部门主导模式

资金提供政府政府/第三部门政府第三部门

服务提供政府政府/第三部门第三部门第三部门

正如萨拉蒙等人的研究显示,“第三部门成长的最有决定性的因素是它所能锻造的同国家的关系。第三部门组织的任务是找到一种同政府的妥协办法, 在得到政府足够的法律和财政支持的同时又保持相当程度的独立性和自主权”。谭静:《非营利部门的崛起》,载《马克思主义与现实》2002年第3期,第57—63页。 在这样的理论基础上,政府和非营利组织可以发挥出各自的优势,即由政府来负责公共产品的资金支持和提供可靠的资源,而非营利组织负责提供相应的个性化服务。参见前引B71,第51页。 当然,这里或许有观点会认为,政府抑或是第三部门具备独立解决问题的能力,没有必要相互合作,但实际上,不管对两者任何一方而言,其总有相对擅长的领域和具备比较优势方面。从过去的经验来看,我国社会管理的特征主要表现为“控制—吸纳—协作”模式,政府在社会管理中对非营利组织有牢固的控制,通过体制吸纳的方式,进行协作治理。尽管这在一定程度上具有现实合理性,但也导致了非营利组织自组织能力降低和自治空间被挤压等现实悖论。参见陈华:《吸纳与合作:非政府组织与中国社会管理》,社会科学文献出版社2011年版,第94—111页。 因此,我国非营利组织要想充分发挥出作用,特别是缓解其独立性和激励性难题的话,就要慢慢从“控制—吸纳—协作”模式中释放出来并拓展其自主空间,逐步为有效合作机制的形成提供条件。前引B80,第184页。endprint

需要注意的是,非营利组织还是可能存在滥权与志愿失灵的问题,这就要求政府和公众投资者拥有足够的监督能力,这进一步仰赖于非营利组织的充分信息披露,这是解决非营利组织自身弊病的重要工具,以此防止部分主体利用信息优势侵害其他主体的合法权益。参见前引B40,第114页。 合作模式实现的一个重要前提,就是投资者保护机构应定期披露财务、运行情况,并及时公布其起诉和和解的细节等,以此减少监管机构的监督成本。参见前引B25汤欣文,第188页。 这里需要说明的是,尽管这样的合作模式仍旧可能存在一定问题,但相比于一个官方行政色彩浓厚或被市场利益集团绑架的投资者保护机构而言,这既保持较小的政府规模和限制了行政直接干预,又能够较好地完成福利和公共利益提供的责任,有利于彼此监督和功能互补。参见虞维华:《从“志愿失灵”到危机: 萨拉蒙非营利组织研究疏议》,载《行政论坛》2006年第2期,第91—95页。

(三)投资者保护机构组织机制建构的要点

尽管投资者保护机构作为诉讼代表人参加诉讼存在上述独立性、专业性和激励问题,但若短期内无法实现证券集团诉讼,投资者保护机构参与代表人诉讼的方案仍是有益的。因此,为了进一步细化投资者保护机构的内部机制以促进合作模式的实现、缓解前述证券投资者保护机构诉讼的制度隐忧,笔者认为,本次《证券法》修订应考虑下述三个主要策略,优化投资者保护机构参与诉讼的机制。

第一,对于投资者保护机构资金来源问题,可以考虑由政府全部出资。从台湾地区经验来看,证券投保机构团体诉讼机制本身是有利于克服投资者集体行动难题的,解决了部分激励不足的问题。当然,我国台湾地区的官方模式和出资方式却使得投保中心的工作进退维谷,既需要顾及公权力不得滥用,又要防止不作为问题,实际上难以真正把握。但不管怎样,我国大陆的投资者保护机构首先应有适当的定位,审慎地平衡资金来源背后的利益分歧。当股东与政府的目标相一致的时候,政府支持企业(如中证投服公司)是有效的工具,否则就不够有效,因为所有者是管理者最优先考虑的。参见[美]托马斯·斯坦顿、罗纳德·莫:《政府企业和政府支持企业》,载[美]莱斯特·萨拉蒙主编:《政府工具新治理指南》,肖娜等译,北京大学出版社2016年版,第95页。 就此来看,尽管政府有着干预的可能,但比之于个人利益更加错杂的市场主体而言,良好的证券市场秩序与投资者保护对政府更具有优先性和吸引力。换言之,机构资金全部来源于政府,有利于使其超然于各种复杂市场利益团体的控制,有助于缓解部分独立性问题,而且萨拉蒙的研究也显示政府资金有利于非营利组织更好地完成使命。参见前引B71,第112页。 因而,我国大陆地区的投资者保护机构应该慎重地考虑是否接受市场机构(如证券公司、证券交易所等)的资金注入,而直接由政府来提供资金。同时,政府应建立与投资者保护机构代表人诉讼机制相应的行政监管规则,监督投资者保护机构合理使用财政资金,防止内部腐败的产生。

当然,为了防止政府凭借出资地位来直接干预机构运行和案件审理:一方面,《证券法》及配套规范应考虑以明确的条款来保障投资者保护机构的资金来源,特别是明确固定的投资规模或者财政支持增幅。同时,鉴于投资者保护的范围本身就局限于有证券投资的个人和机构,可以考虑将证券转让、盈利的相关税收收入作为投保机构的资金来源,这样既避免了全国人民为投资者买单,也有利于使这些税收取之于民、用之于民。另一方面,《证券法》与相关规范应着重考虑从组织机制上减少政府干预市场行为的空间,比如,增强投资者保护机构的信息公开程度、明确具体的案件受理及代理标准、制定并公布投资者保护机构的行为准则和操作规范等,以有利于社会投资者监督。当然,这个问题深层次地涉及到政府与市场的关系,有待于更加专门的研究。

第二,针对高级人员任命和组成问题,投资者保护机构可以考虑分阶段的策略安排。在目前的创始阶段,政府机构应牵头组织并支持其公信力,首先由政府机构任命市场信任的资深人士担任召集人,再由其组建投保机构的相关部门、组织章程制定与完成人员招募。此后,待投资者保护机构正式组建完成并步上正轨之后,人员的任命方式宜采取投资者保护机构推选加政府确认的模式,这既使得投保机构有充分的自主性,又可以使得政府有监督权和威慑能力,借此也可以在一定程度上缓解政府直接干预。从高级管理人员的来源上,投资者保护机构的高级人员配置可以参考证监会发行审核委员会外聘委员的办法,加强对市场专业力量的利用。证监会主板发审委委员为25名,其中证监会的人员5名,证监会以外的人员20名。这些委员的独立性和内在激励要相对更强,有利于更好地独立完成工作。当然,这里需要注意的是,投资者保护机构要为其高级人员提供稳定的职位保障,不得轻易解除其职务,同样可以参考目前发审委的解聘办法,即规定若干解聘條件并严格解释,使其减少后顾之忧。最后,在此基础之上,为了防止非营利组织决策的空洞化、多头领导、寻租等行为,投资者保护机构应该加强内部组织的治理,设置合理的内设机构,细化自身协调机制、决策机制、监督机制和激励机制,参见前引B40,第90—113页。 尽力避免志愿失灵的情形出现。

第三,针对诉讼能力与激励性不足的问题,可以考虑利用市场化机制来支付证券民事诉讼的人员报酬和费用。一方面,我国台湾地区投保中心出现的诉讼能力不足问题,在很大程度上是由于律师的薪酬并非市场化薪酬,而且其律师雇员也相对年轻且经验有限。从我国证券民事诉讼的实际情况来看,投资者代表诉讼由于涉诉人员非常多、耗时长和专业性强,本身对律师的挑战就很大,再加上选择加入模式下代表人需要经常征集投资者各种授权,各种成本无疑非常巨大。因而,投资者保护机构的诉讼律师若由自己雇员律师担任,律师费的计算方式将直接影响到雇员律师的积极性与激励程度。愿意为投资者保护机构专职工作的资深律师恐怕数量有限。若长此以往,还是会导致“志愿失灵”中的业余性难题。另一方面,针对专业诉讼人员数量不足的问题,有学者探究了投保中心诉讼业务外包的模式,提出以拍卖诉讼机会的方式来刺激外部律师的积极性,并且分担投保中心的压力的进路,前引B44,pp89—93这不失为一种有效的解决方案。在这个过程中,法律规范应该通过信息公开的方式,降低外包过程中权力寻租的可能性。但不论如何,在我们未来的证券民事诉讼的进一步实践中,投资者保护机构都要认真考虑律师薪酬构成问题,既使其有利于激励律师的积极性,又防止对滥诉的激励,这是解决诉讼能力困境与促进市场化的重要问题。endprint

The Role of the Insurance Institution in the Civil Litigation of Securities

LV Cheng-long

Abstract:During the past years, due to Chinese institution of securities litigation mechanisms the investors lacked the motivation to overcome collective action problems. The huge costs and worries of free riders have been blocking them away from the courts for a long time. As the revise of Securities Law this year, we finally have a good opportunity to change this situation, and hope that the new representative model would greatly reduce the costs of securities litigation. However, referring to the experiences of Chinas Taiwan district and the lessons of the United States, this new model is faced with three main internal problems as well, namely the lacking of motivation, the lacking of independence and the lacking of capacities. If China could not overcome these inherencies, the new revise may not achieve its original goals properly. Therefore, considering the new governance theory of the Salamon Cooperation Model, the government and investor protection institute should be granted the regulatory power based on their comparative advantages to overcome the dilemma of collective action and the possibility of voluntary failure. Specifically, the government should provide the funding and make efforts to share its information advantages, while the protection institute should spare no efforts to solve collective action problems by means of its internal motivation advantages. In this way, the securities litigation and investor protection might be further marketized.

Key words:investor protectionsecurities class actionjoint actionsecurities law

2017年第6期作用極小的贡献于意大利单一制下之展开

*本文得到教育部国家留学基金资助(留金发[2013]3009号)。

[作者简介]耿佳宁,中国政法大学刑事司法学院讲师,法学博士。

①在立法文件中对该刑事政策有明确表述,Cfr Ministero di Giustizia e degli Affari di Culto (a cura di), Relazione di Giovanni Appiani sul Progetto Preliminare, in Lavori Preparatori del Codice Penale e del Codice di Procedura Penale, IV, parte I, Roma, 1929, 91—92。 学说中也不乏类似总结,Cfr HELFER M, Il concorso di più persone nel reato Problemi aperti nel sistema unitario italiano, Torino, 2013, 3; ROMANO, GRASSO, Commentario sistematico del codice penale, II, Milano, 2012, 140; SEMERARO P, Concorso di persone nel reato e commisurazione della pena, Padova, 1986, 9; RONCO M, Il principio di tipicità della fattispecie penale nellordinamento vigente, Torino, 1979, 300endprint

猜你喜欢

疯狂英语·读写版(2022年4期)2022-04-08

疯狂英语·读写版(2019年5期)2019-09-10

瞭望东方周刊(2018年8期)2018-03-08

出版参考(2015年13期)2016-01-20

科教导刊(2009年29期)2009-06-25