我国城乡收入差距税收调节机制有效性检验

——基于区域面板门限回归模型分析

2017-12-18 09:27甘建辉

北方经贸 2017年11期

甘建辉

(天津城投置地投资发展有限公司,天津300190)

我国城乡收入差距税收调节机制有效性检验

——基于区域面板门限回归模型分析

甘建辉

(天津城投置地投资发展有限公司,天津300190)

近年来,随着我国经济的高速增长,城乡收入差距问题变得日益突出,缩小城乡收入差距势在必行。对于财政政策而言,税收与财政支出作为常用的基本政策工具理应发挥重要的作用。但税收与财政支出对城乡收入差距的作用机制非常复杂,往往表现为非线性状态,需要对其有效性进行检验。笔者基于面板门限回归模型,检验目前我国税收与财政支出对城乡收入差距调节机制的有效性。基本结论是,我国区域直接和间接税收规模、财政支出规模与城乡收入差距三者具有两个门限的非线性关系,其对城乡收入差距调节仅表现出极其微弱的有效性。

城乡收入差距;财政税收调节;面板门限回归

一、研究背景与理论分析

2017年是我国供给侧结构性改革推进的关键时刻,伴随我国30多年经济高速增长,在取得全球瞩目的发展同时,我国城乡收入差距问题变得日益突出,2015年11月,中央明确提出要消除贫困、改善民生、逐步实现共同富裕,确保到2020年所有贫困地区和贫困人口一道迈入全面小康社会。缩小城乡收入差距势在必行。

在改革开放推动的工业化进程中,城乡收入差距的扩大,一直是困扰我国的难题。许多学者对城乡收入差距主要影响因素及其作用进行大量研究,目前普遍达成一点基本共识:长期以来,我国基于工业优先发展战略形成的一系列体制问题,包括二元价格机制、财税体制、金融体制、户籍制度、土地流转制度等是导致城乡收入差距扩大的重要因素(肖尧2013、龙海明2015等)。其中基于经验数据的财税体制问题研究,集中在财政支出方面。农业投入过少,城乡公共产品不均等的财政支出城市偏向分析(兀晶2015),地方政府财政支出对城乡收入差距有显著的影响(温桂荣2015),财政对于城乡收入差距的影响效应取决于地方财政的独立程度 (迟诚2015),以及城乡区别化税种设置造成城乡居民税负差距的分析(曾国安、胡晶晶2009)等方面。基于税收视角研究城乡收入差距的海量文献主要集中于二者线性关系(罗能生2015)。目前实证研究普遍基于线性相关模型假设,忽视了可能存在的非线性。

为此,笔者构建面板门限回归模型,基于非线性视角检验我国税收、财政支出政策对城乡收入差距作用机制的效应。

二、模型选择与数据定义

库资涅兹在分析一国经济工业化过程中,就收入分配差距变化趋势提出了著名的“倒U形”假说。其实践意义指随着工业化推进,收入分配差距表现出扩大、平稳、再下降的变化趋势。该假说得到大多数国家研究的支持,以及我国收入差距变化数据的证实。若以城乡收入比值表示其差距,图1给出我国1978-2015年度城乡收入差距数据变化趋势图。

图1 我国1978-2015年度城乡收入差距数据变化趋势

由图1可知:1.城乡收入差距总体上处于上升态势。2.其中,城乡收入差距出现一次1994—1997持续3年的快速深度下降后又回升的变动过程。3.2004—2008年数据变化趋缓。4.2009年开始出现较平缓的下降迹象。

图中城乡收入差距表现出有增有减的特性,因此,需要进一步检验我国税收及财政支出的调整对我国城乡收入差距表现出的突变特征是否有效。为此,我们将分别建立省级税收、财政支出影响城乡收入差距的面板门限模型,实现数据突变性检验与不同税种影响城乡收入差距的模拟分析。

面板门限模型的核心思想是获取经济可能发生跃升的临界点或临界区域,具体方法就是将所要回归的模型按照门限值区分为两个或两个以上的区间,每一个区间由不同的回归方程表达。因此,门限回归模型是研究宏观经济系统中非线性特征的重要工具,被研究工作接受和运用。

Hansen(1999)提出具有个体固定效应的静态面板数据门限回归模型的计量分析方法。它的估计过程是,首先通过组内去均值消除个体固定效应,然后再利用OLS进行估计,最后,利用自举法(Bootstrap)对门限效应的显著性进行检验。采用Hansen发展的面板数据门限回归模型可分析城镇化、商品住宅价格与城乡收入差距之间的非线性现关系,捕捉经济系统中发生结构突变的非线性门限效应。

基本面板门限的方程:

其中,I(·)是示性函数,根据门限变量qit小于或大于门限值γ,观察值被分割为不同的两个“区制”,同时区制需要根据不同的回归斜率β1及β2加以分别。

估计时首先消除个体效应μit,令其他变量也做相同处理,并且共同替换式(1)中的对应变量,得到:

多门限模型

以上只是假设仅存在一个门槛,但从计量角度来看,可能会出现多个门槛。下面以双重门槛模型为例做简要说明,模型设定为:

三、实证检验及结果分析

(一)样本来源及变量选取

考虑数据收集的可获取性,笔者将重庆与西藏剔除,选取我国29个省、市、自治区的相关数据,其中数据均来源于来自《财政年鉴》《新中国60年统计资料汇编》及部分省市的统计年鉴,时间跨度为1995-2015年。以下模型均选用城镇人均可支配收入与农村人均纯收入之比作为城乡收入差距的度量,记为DI,作为模型的被解释变量,考虑到税收及财政支出均与GDP联系紧密,因此选取GDP作为模型的控制变量。

(二)模型设定

根据面板多门限回归模型,本文设定模型为:

其中:其中,i为省份(市、自治区),t为年份,地区生产总值GDP(单位:亿元),财政支出CZZC(单位:亿元),假设税收总额SSZE(单位:亿元)为门限变量,为门限参数。

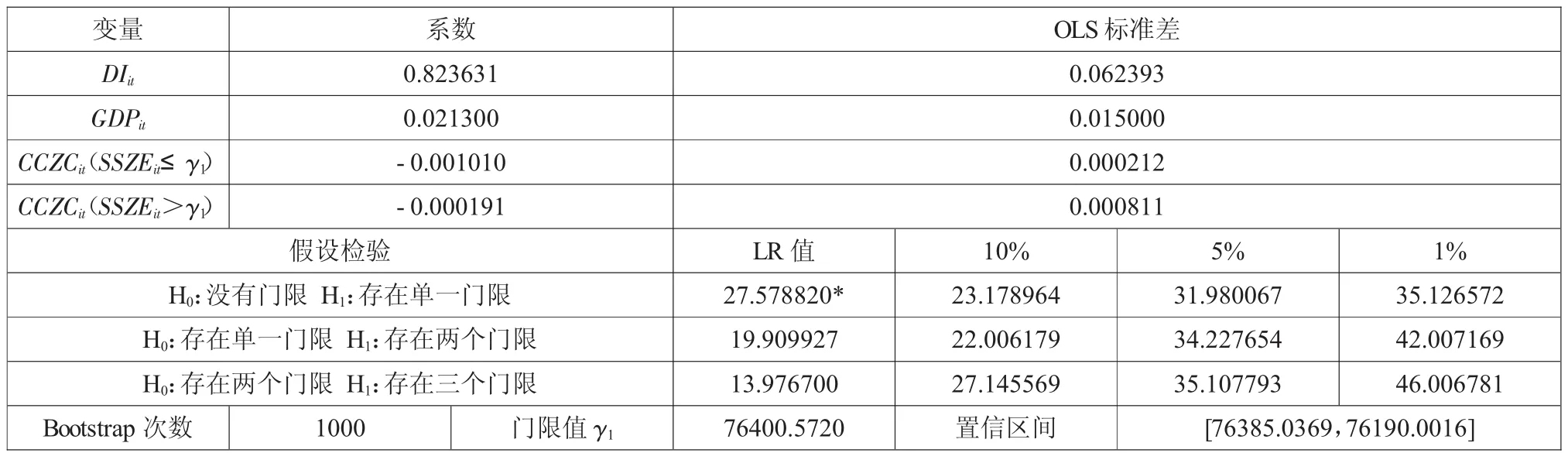

(三)模型检验及估计结果

由表1可知,模型具有一个门限值,即存在一个拐点。根据回归结果可见,地区生产总值与城乡收入比正相关,即当地区生产总值提高时,城乡收

表1 门限效应检验估计结果

入差距在不断拉大。此时,较高的经济发展水平将在一定程度上阻碍城乡收入差距的缩小。财政支出对城乡收入比均是负相关,表明财政支出中收入分配功能发挥了缩小城乡收入差距的功能。当税收总额超过76400亿元时,财政支出对城乡收入比的系数为-0.000191,当税收总额小于或等于76400亿元时,财政支出对城乡收入比的系数为-0.001010。

四、结论

基于我国30个省区面板数据,我国税收与城乡收入差距存在比较稳定的非线性门限关系。

就调节城乡收入差距而言,随着近年来我国税收的不断高速增速,其通过财政支出对城乡收入差距的调节作用在逐步减弱。

[1]肖红叶.高级微观经济学[M].北京:中国金融出版社,2004:80-106.

[2]肖红叶,顾六宝.新经济增长理论与政策选择的计量模型研究[M].北京:中国统计版社,2008:36-78.

[3]陆 铭,陈 钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004(6):50-58.

[4]曹 裕,陈晓红、马跃如.城市化、城乡收入差距与经济增长——基于我国省级面板数据的实证研究[J].统计研究,2010(3):29-36.

[5]肖尧.城镇化、房地产价格与城乡收入差距——基于我国省区面板数据的经验分析[J].财经科学,2013(9):100-107.

[6]龙海明,凌 炼,谭聪杰,王志鹏.城乡收入差距的区域差异性研究——基于我国区域数据的实证分析[J].金融研究,2015(3):83-96.

[7]兀 晶,卢海霞.城镇化、城市偏向对城乡收入差距的影响——基于中国28个省级面板数据的实证研究[J].经济问题,2015(9):29-33.

[8]温桂荣,莫廷程.财政支出规模、结构对城乡收入差距影响的实证研究[J].系统工程,2015(4):99-105.

[9]曾国安,胡晶晶.论中国城市偏向的财政制度与城乡居民收入差距[J].财政研究,2009(2):36-39.

F81

A

1005-913X(2017)11-0033-02

2017-09-20

甘建辉(1983-),男,江西丰城人,经济师,硕士,研究方向:经济统计学。

庞 林]

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

兵器装备工程学报(2020年3期)2020-04-22

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

中国计算机报(2019年28期)2019-09-04

火力与指挥控制(2019年4期)2019-06-14

中国体育科技(2018年6期)2018-12-13

人民论坛(2016年23期)2016-12-13

消费电子(2014年12期)2014-12-20