指数抽样分布定理及三个期望之极小方差无偏估计的有效性比较

2017-12-28 02:23李国安李穆真

纯粹数学与应用数学 2017年6期

李国安, 李穆真

(1.宁波大学金融工程系,浙江 宁波 315211;2.密苏里大学统计系,密苏里 哥仑比亚 65201)

指数抽样分布定理及三个期望之极小方差无偏估计的有效性比较

李国安1, 李穆真2

(1.宁波大学金融工程系,浙江 宁波 315211;2.密苏里大学统计系,密苏里 哥仑比亚 65201)

在相关文献工作的基础上完善指数抽样分布定理.首先导出指数分布样本最大值与样本最小值之差的分布,并证明了样本最大值与样本最小值之差和样本最小值相互独立;然后导出指数分布样本最大值与样本均值之差的分布,并证明了样本最大值与样本均值之差和样本最小值相互独立.从而构造出三个期望之极小方差无偏估计,基于样本均值与样本最小值之差和样本最小值构造出的期望之极小方差无偏估计,恰好是期望之一致最小方差无偏估计;文末,在小样本情景下,对上述三个期望之极小方差无偏估计作了有效性比较.

指数抽样分布定理;样本最大值;差;分布;期望;极小方差无偏估计;有效性

1 引言

指数分布样本最小值与样本最大值和样本均值均是重要的统计量.其中样本最小值服从指数分布,样本均值服从自由度为2n的卡方分布或伽马分布,样本均值与样本最小值之差服从自由度为2(n−1)的卡方分布或伽马分布,样本均值与样本最小值之差与样本最小值相互独立,这些都是熟知的结果,可参见文献[1-2].本文继续有关文献的工作,首先导出了指数分布样本最大值与样本最小值之差的分布,证明了样本最大值与样本最小值之差和样本最小值相互独立;然后导出了指数分布样本最大值与样本均值之差的分布,证明了样本最大值与样本均值之差和样本最小值相互独立;从而完善了指数抽样分布定理.并且从样本均值与样本最小值之差和样本最小值可以构造出第一个期望之极小方差无偏估计,它恰好是期望之一致最小方差无偏估计;从样本最大值与样本最小值之差和样本最小值可以构造出第二个期望之极小方差无偏估计;从样本最大值与样本均值之差和样本最小值可以构造出第三个期望之极小方差无偏估计.由此,在小样本情景下,对上述三个期望之极小方差无偏估计作了有效性比较.

2 指数抽样分布定理

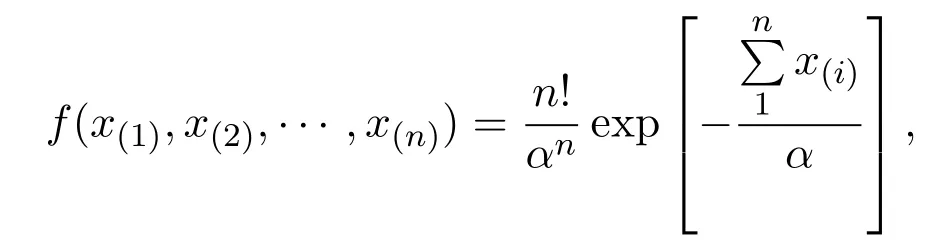

指数分布总体的顺序统计量(X(1),···,X(n))的联合分布如下:

定义 2.1设X∼E(α),X1,···,Xn是X∼E(α)的容量为n的样本,(X(1),···,X(n))有如下的密度函数:

其中x(1)<x(2)···<x(n),α>0,则称 (X(1),···,X(n))服从多元顺序统计量型指数分布.

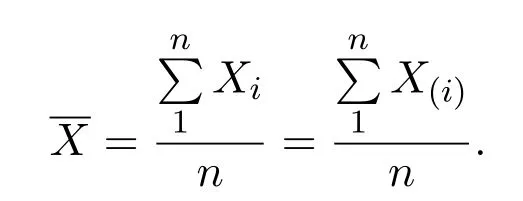

记

得指数抽样分布定理如下:

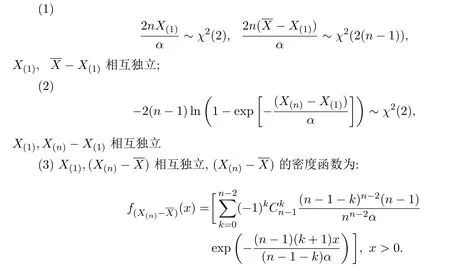

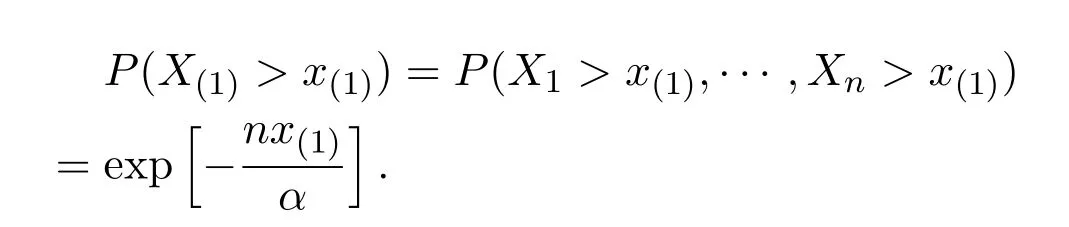

定理 2.1设X∼E(α),X1,···,Xn是来自X∼E(α)的容量为n的样本,(X(1),···,X(n))为对应的顺序统计量,则:

证明(1)部分可见文献[1],因参数设置不同及证明的连接性缘故,这里仍然具体写

所以,

记

u(i−1)=x(i)−x(1),v=x(1)⇒x(i)=u(i−1)+v,i=2,···,n.x(1)=v,

则 (U(1),···,U(n−1),V) 的联合分布密度为:

所以,(U(1),···,U(n−1))是来自总体U∼E(α)的容量为n−1 的样本 (U1,···,Un−1)的顺序统计量,(U1,···,Un−1)与X(1)相互独立.所以,

接着证第(2)部分,

所以,

做变换

则

因此,

所以,U1与U2相互独立,

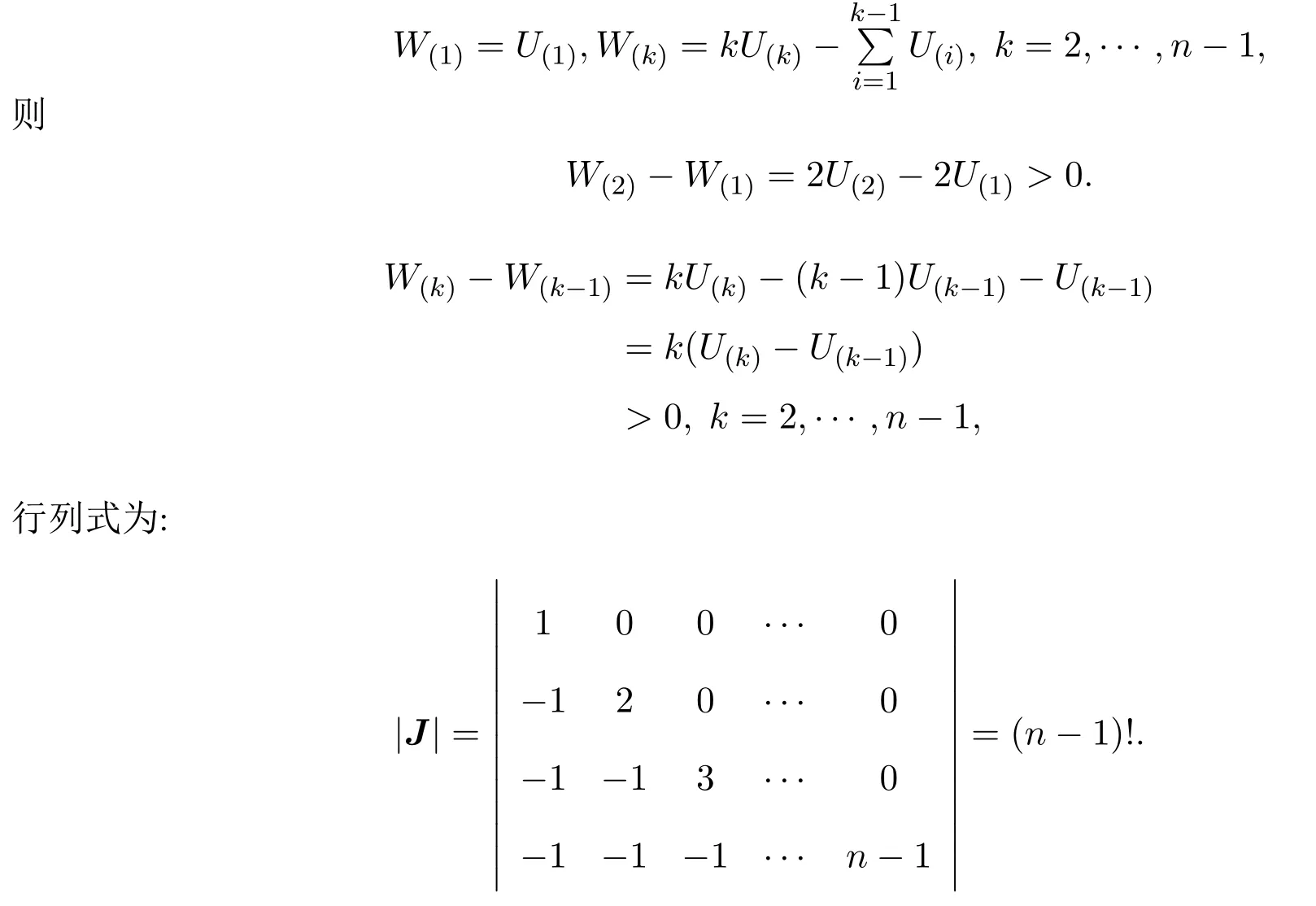

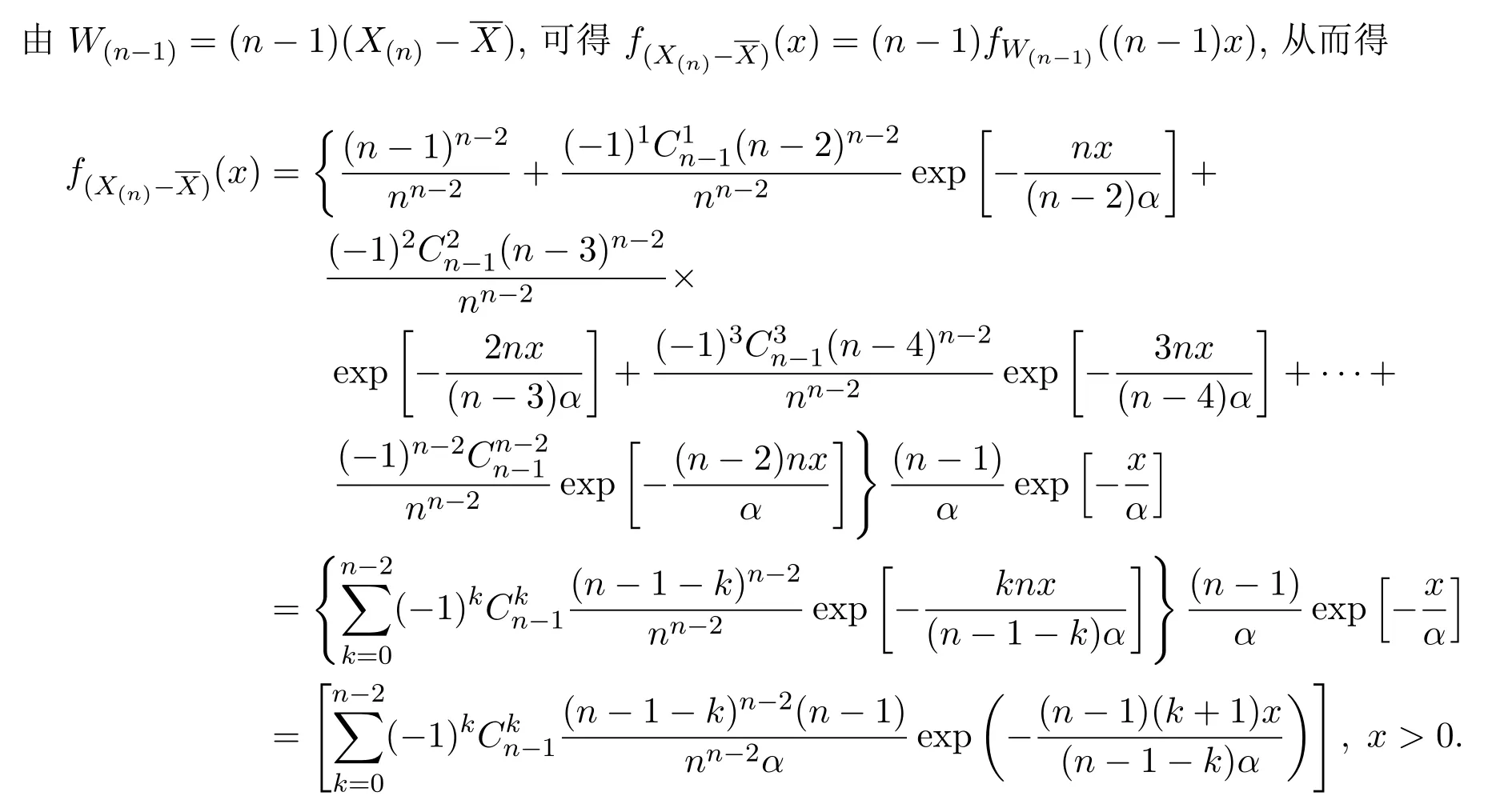

接着证明第 (3) 部分,前记U(i−1)=X(i)−X(1),i=2,···,n,记

这里列出下面几种情形:

n=3时,

明显是一个混合指数分布的形式.

n=4时,

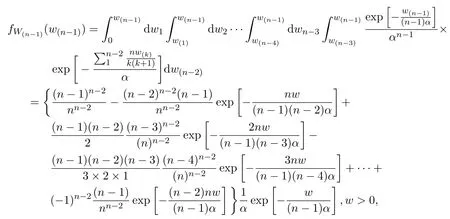

n=5时,

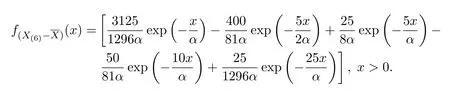

n=6时,

显然,X(1)与相互独立.

3 三个期望之极小方差无偏估计

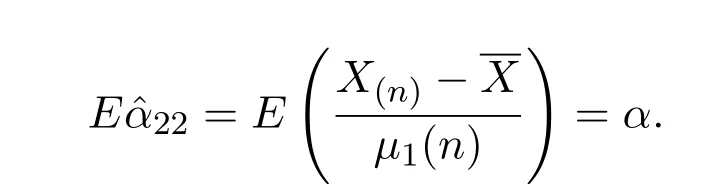

定理 3.1若X∼E(α),X1,···,Xn是来自X∼E(α)的容量为n的样本,(X(1),···,X(n))为对应的顺序统计量,则基于样本最小值及样本均值与样本最小值之差的期望之极小方差无偏估计恰好为期望之一致最小方差无偏估计.

证明由定理2.1知,

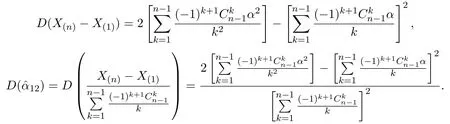

这里

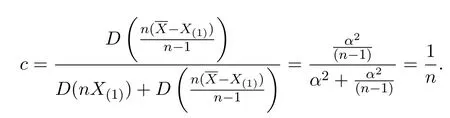

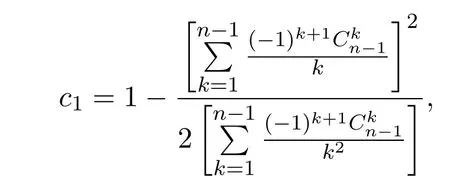

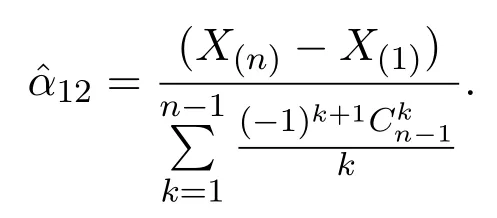

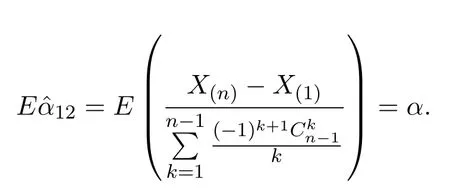

定理 3.2若X∼E(α),X1,···,Xn是来自X∼E(α)的容量为n的样本,(X(1),···,X(n))为对应的顺序统计量,则基于样本最小值及样本最大值与样本最小值之差(X(n)−X(1))的期望之极小方差无偏估计量为,这里

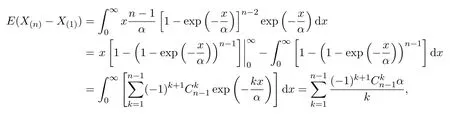

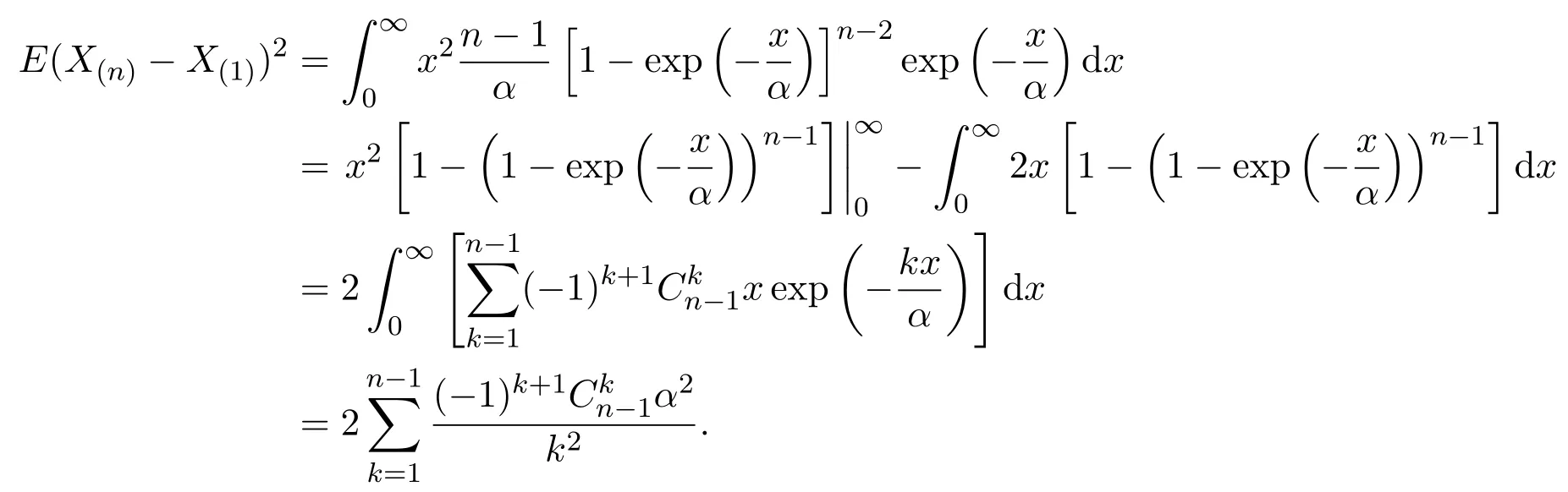

证明

都是α的无偏估计量.

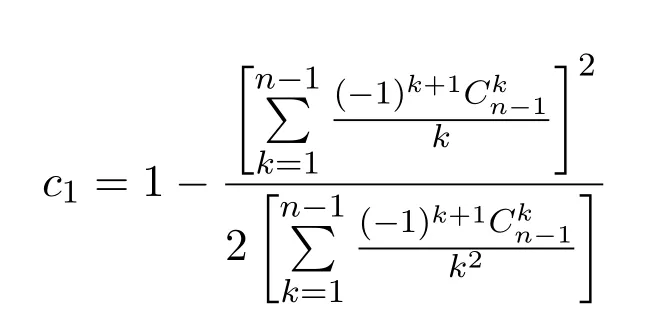

对c1求导,并令导数为零,得

这里

又

所以,

所以,当

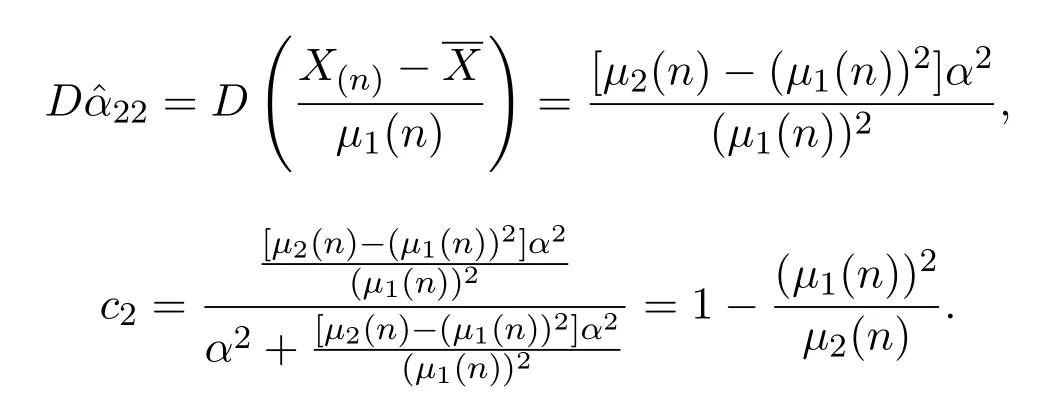

定理 3.3若X∼E(α),X1,···,Xn是来自X∼E(α)的容量为n的样本,(X(1),···,X(n))为对应的顺序统计量,则基于样本最小值及样本最大值与样本均值之差的期望之极小方差的无偏估计量为:

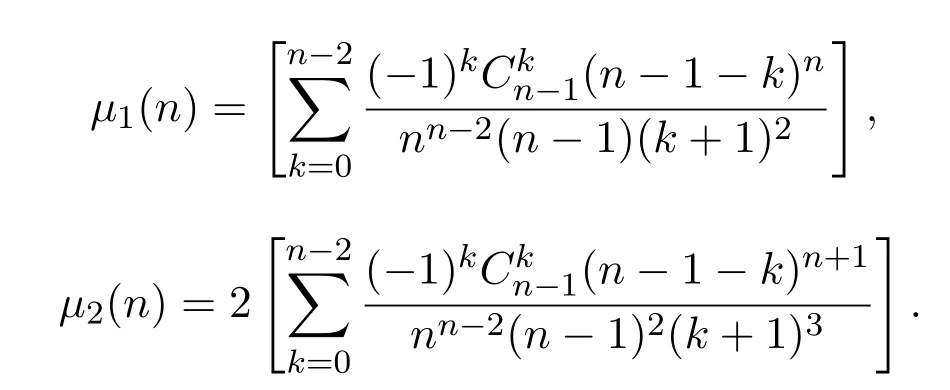

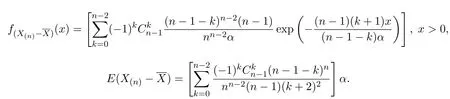

证明,类似于定理3.2,只要算出的期望,二阶矩,方差即可.由

记α前系数为µ1(n),则

同理写出

记α2前系数为µ2(n),则

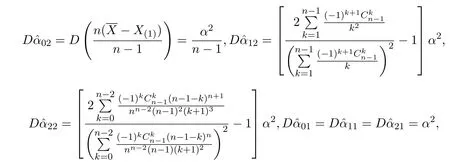

注 3.1三个期望之极小方差无偏估计有效性对比其实就是三个期望之极小方差无偏估计的方差对比,在此转化为三个期望之无偏估计的方差对比,由

则

取α=1,以下是样本容量为2至6时三个极小方差无偏估计的方差大小对比(见表1).

表1 小样本情景下三个极小方差无偏估计的方差大小对比

[1]李国安.指数分布抽样基本定理及在四参数二元Marshall-Olkin型指数分布参数估计中的应用[J].统计研究,2016,33(7):98-102.

[2]李国安,李建峰.指数分布抽样基本定理及在三参数一般指数分布参数估计中的应用[J].数学的实践与认识,2017,47(3):165-169.

[3] Lawrance A J,Lewis P A W.Simple dependent pairs of exponential and uniform random variables[J].Operations Research,1983,31:1179-1197.

[4]Cohen A C,Helm E R.Estimation in the Exponential Distribution[J].Technometrics,1973,15(2):415-418.

[5]Nie K,Sinha B K,Hedayat A S.Unbiased estimation of reliability function from a mixture of two exponential distributions based on a single observation[J].Statistics and Probability Letters,2017,127-713.

[6]Al-Saleh M F,Al-Hadhrami S A.Estimation of the mean of the exponential distribution using moving extremes ranked set sampling[J].Statistical Papers,2003,44:367-382.

[7]Baklizi A,Dayyeh W A.Shrinkage Estimation of P(Y<X)in the Exponential Case[J].Communications in Statistics-Simulation and Computation,2003,32(1):31-42.

[8]Dixit U J,Nasiri P N.Estimation of parameters of a right truncated exponential distribution[J].Statistical Papers,2008,49:225-236.

[9]Gupta R D,Kundu D.Generalized exponential distributions[J].Australian and New Zealand Journal of Statistics,1999,41:173-188.

[10]Kundu D,Gupta R D.Bivariate generalized exponential distributions[J].Journal of Multivariate Analysis,2009,100:581-593.

[11]Marshall A W,Olkin I.A multivariate exponential distribution[J].Journal of American Statistical Association,1967,62(1):30-44.

[12]Arnold B C.Parameter estimation for a multivariate exponential distribution[J].Journal of American Statistical Association,1968,63:848-852.

Exponential sample theorem and efficiency comparison of three local minimum variance unbiased estimators of mean of the exponential distribution

Li Guoan1,Li Muzhen2

(1.Department of Financial Engineering,Ningbo University,Ningbo 315211,China;2.Department of Statistics,University of Missouri-Columbia Columbia,Missouri65201,USA)

This article continues the works of references,so as to improve and perfect the exponential sample theorem. fi rst,the distribution of the difference between sample maximum and minimum of exponential distribution is derived,and that the difference of these two statistics is mutually independent with the sample minimum is proven.Also,this article derives the distribution of the difference between sample maximum and sample mean,and demonstrates that the difference of these two statistics is mutually independent with the sample minimum.Thus,the three local minimum variance unbiased estimators could be built,the one which is built by sample minimum and the difference between sample mean and sample minimum,is precisely the UMVUE of of mean of the Exponential distribution.At last,in small sample,the efficiency comparison is made among above-mentioned three local minimum variance unbiased estimators of mean of the Exponential distribution.

exponential sample theorem,sample maximum,difference,distribution,mean,local minimum variance unbiased estimator,efficiency

2010 MSC:62D05,62E15,62F10

O212;C811

A

1008-5513(2017)06-0568-10

10.3969/j.issn.1008-5513.2017.06.003

2017-09-04.

宁波大学学科项目(XKL14D2037).

李国安(1964-),副教授,研究方向:数理统计和土地估价.

猜你喜欢

电子科技大学学报(2021年4期)2021-08-04

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

发明与创新·小学生(2020年4期)2020-08-14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

学生天地(2017年19期)2017-11-06

大学数学(2016年5期)2016-12-19

高师理科学刊(2016年1期)2016-10-13

发明与创新·小学生(2016年4期)2016-08-04