经济周期、盈余管理与审计质量

2018-02-28 17:56屠恺

生产力研究 2018年1期

屠 恺

(杭州电子科技大学,浙江 杭州 310018)

一、引言

自2008年国际金融危机至今,中国宏观经济从高速增长阶段逐步转向经济结构调整和中低速增长阶段。在整体经济增长趋于缓慢的大环境下,公司受到负面波及的效应更大。公司在面对多方压力时往往通过操作盈余来满足各方要求。卜华(2006)[1]研究发现大部分公司都会进行盈余管理,只是各自程度不同。但是公司过度操作盈余,会使公布的报表中会计信息背离公司真正的经济价值。这不仅仅损害外部报表信息使用者的利益,而且增加了审计师的审计风险。本文一方面研究公司在经济收缩期下面临的外界压力和盈余管理动机;另一方面检验审计师针对该情况下发表的审计意见。国外学者较早发现经济周期与盈余管理之间存在关系,Jin(2005)[2]研究发现公司盈余管理程度与一些宏观经济变量存在显著的关系;国内陈武朝(2013)[3]从行业周期性角度发现相比其他条件下,处于周期性行业的公司其在经济紧缩期盈余管理程度更大。从审计师角度,Bartov等(2000)[4]研究发现审计师可能为盈余管理的潜在风险出具非标准意见;国内夏立军等(2002)[5]研究发现,审计师倾向于对盈余管理较高的公司出具非标准审计意见。

二、理论分析、研究假设与研究设计

(一)理论分析与研究假设

2008年以美国次贷危机为源头引发的世界金融危机,从而引发国内外学者开始关注宏观经济与微观企业之间的关系。国外Jin(2005)研究发现公司盈余管理程度与一些宏观经济变量存在显著的关系;国内陈武朝(2013)从行业周期性角度发现相比其他条件下,处于周期性行业的公司其在经济紧缩期盈余管理程度更大。经济周期指的是经济运行中周期性扩张与紧缩的一种现象。我国经济在过去十几年间经历数次波动。在2008年前,我国经济常以两位数的GDP增长,而自2008年国际金融危机至今我国GDP增速不断下跌。

盈余管理一直是很多学者研究的课题,盈余管理不仅与内部控制、高管薪酬、IPO等有关,而且也是注册会计发表审计意见的重要考虑因素。过去国内外学者如 Cohen&Zarowin(2007)[6]较多从公司微观层面考虑盈余管理。但随着全球经济一体化,国内外经济波动对我国公司经营产生巨大冲击。公司经营遭受巨大冲击意味着公司环境不确定性程度较大。申慧慧(2010)[7]研究发现环境不确定性会增加公司盈余管理行为。因此分析宏观经济波动与盈余管理之间的关系尤为重要。整体而言,在宏观经济的紧缩期,整体经济不景气,微观公司会很容易受到负面影响,公司经营状况不良,盈利能力下降,业绩普遍下滑,所以微观企业受其影响进行盈余管理的动机与欲望会更加强烈。具体分析,相比经济扩张期,公司在经济收缩期有更多动机和机会操纵盈余。对于那些在经济收缩期增加盈余管理的公司而言:首先公司在经济收缩期业绩普遍下滑,而IPO、增发和融资等对公司的要求却不相应降低,公司为满足这些“门槛”,有强烈的动机调增盈余管理。陆正飞等(2006)[8]研究发现,公司为满足配股要求,在配股前盈余管理程度较大;蔡春等(2013)[9]研究发现公司通过盈余管理来提高IPO股票发行价格;卢太平等(2014)[10]研究发现,相比融资需求较低的公司,融资需求较高的公司盈余管理程度较大;其次在经济收缩期,管理者过度自信会导致过度投资,管理者会通过债务融资来满足投资项目所需资金。林大庞等(2010)[11]研究方向随着财务杠杆上升,管理者会通过盈余管理来掩饰真实财务信息;对于那些在经济收缩期减少盈余管理的公司而言:首先在整体经济环境不景气情况下,监管部门与审计师对于减少盈余管理关注较少,这为公司进行负向盈余管理提供机会;其次特殊企业通过提前调减盈余为其财务状况“洗大澡”,从而避免连续两年出现亏损而被“ST”;最后部分国有企业在经济收缩期通过调减盈余套取政府经济扶持。因此,本文认为经济周期与盈余管理相关性的研究,应以上市公司为研究对象,并提出本文的假设1。

假设1:相比经济扩张期,上市公司在经济收缩期盈余管理程度较大。

经济周期的波动一方面导致公司盈余管理程度的波动,另一方面导致公司环境不确定性加剧。申慧慧(2010)研究发现,公司环境不确定性越大,其盈余管理程度越高。审计师对公司报表出具的审计意见被认为是对报表使用者提供的“保险”行为。伍利娜等(2010)[12]研究发现在我国资本市场上,审计是对上市公司会计信息的“保险”作用,以及对投资者利益的保护。当公司过度盈余管理导致其财务信息无法准确、公允表达公司经营状况时,审计师很可能对其出具非标准审计意见。因为公司的盈余管理,对审计师而言是偏离应报告盈余的部分,当公司的盈余管理程度超过审计师确定的重要性时,审计师会通过发表非标准审计意见以降低审计风险。据此,提出假设2。

假设2:在其他条件相同的情况下,上市公司盈余管理的程度越高,审计师出具非标准审计意见的概率越大。

基于理性经纪人假设,盈余管理是管理者、股东、投资者和审计师各自利益的聚焦点。对于公司内部而言,管理者出于绩效考核角度,在经济扩张期公司经营较好的情况下平滑利润为以后做“储备”,而在经济收缩期公司经营较差的情况下,通过正向盈余管理来满足自身业绩要求。对于公司外部而言,首先管理者和股东往往希望通过操纵盈余“粉饰”公司业绩以满足外部报表使用者的要求;其次投资者通常以报表信息来衡量公司经营效益,如果公司公布的报表信息无法真实反应公司的经营业绩,这会严重损害投资者的利益。Merton[13]研究认为投资者对其所投资的公司认知水平越高,则公司价值越大;最后公司盈余管理程度是审计师发表适当审计意见的重要考虑因素之一。审计质量是管理者、股东、投资者和审计师之间博弈的最终结果。高审计质量能有效保护股东和投资者的利益,但审计师往往出于一些原因无法发表高质量审计意见,这种关系在经济波动的情况下尤为明显。雷光勇等(2015)[14]研究发现审计质量越高,投资者认知水平影响公司价值的作用越弱。在经济扩张期,公司经营业绩通常较好,其盈余管理程度较低。在这种情况下,公司对外披露的报表信息能较为真实反应公司经营业绩。此时审计师的审计风险较低,其审计质量较高。而在经济收缩期,审计师的审计较低,其原因大致分为两个方面。首先,在经济收缩期,公司经营业绩较差,此时公司有较多的机会和动机操纵盈余,公司较高的盈余管理加大了审计师的审计难度和重大错报风险,导致审计师无法出具高质量的审计意见;其次,在经济收缩期,事务所的审计收费也会降低,公司此时会通过提高审计费用购买审计师审计意见。曹琼等(2013)[15]研究发现对于盈余管理程度较高的公司,为了达到盈余管理的目的,会选择较高的审计费用进行标准审计意见的购买。在审计收益较低和高审计费用的诱惑情况下,事务所一方面会减少必要的审计程序以降低审计成本,另一方面审计师为了自身利益出具标准审计意见。据此,提出假设3。

假设3:相比经济扩张期,审计师的审计质量在经济收缩期较低。

(二)研究设计

1.主要变量的度量

(1)经济周期的划分。刘树成(2009)[16]通过对新中国成立60年的经济增长率波动曲线的分析发现,建国后我国经济从1953年开始,共经历了10个完整的经济周期。其中,2000—2009年为第10个周期。其中,10轮周期为“8+2=10”,即上升期从2000—2007年共8年,经济增长率连续处于8%~14%的上升通道内,2008—2009年为回落期。江龙、刘笑松(2013)[17]把 2000年、2001 年、2002年、2008年、2009年列为较差的宏观经济环境组;较好组为2006年和2007年数据,其余年份数据划归到一般组。比较上述文献,对2006—2009年的判断一致,均认为2006年、2007年为经济上升期或宏观经济环境较好,2008年、2009年为经济回落期或宏观环境较差。自2008年金融危机以后,除2010年以外,我国GDP增长率持续走低。

综合上述分析,本文将2007年、2010年划分为经济扩张期,将2008年、2009年和2011—2014年划分为经济收缩期。

(2)盈余管理的度量。本文采用可操控性应计利润来度量盈余管理,采用修正后的琼斯模型,利用截面数据来估计可操控性应计利润。

对每一个样本,选定同行业、同一年度的公司按照如下基本琼斯模型回归:

得到回归系数后代入如下修正后的琼斯模型,计算正常应计利润、可操控性应计利润。修正后的琼斯模型如下:

其中:

TAit:代表i公司t年的应计利润总额。

Ait-1:代表i公司对照样本组合第t-1年的总资产值;ΔREVit:代表t年i公司对照样本组合的主营业务收入变动值;ΔREVit:代表t年i公司对照样本组合的应收账款变动值;PPEit:代表t年i公司对照样本组合的固定资产原值。

eit:回归的残差项。

用公式1的回归系数代入公式2,得到可操控性应计利润为:

其中,DAit为公司 i在 t年的可操控性应计利润。

(3)审计质量。审计质量指的是注册会计师发现并揭露财务报告舞弊行为的联合概率,而审计意见的类型就代表注册会计师是否对其己经发现的财务报告舞弊行为进行披露以及披露的程度。国外Firth等(2012)[18]发现当客户企业被出具非标审计意见时,可能反映会计师事务所更为稳健;国内王霞和徐晓东(2009)[19]发现“大所”出具的审计意见更严格、审计服务质量更高。因此,将审计意见作为审计质量的替代指标。审计意见Option为虚拟变量,若当年出具的审计意见为非标准审计意见(包括带强调事项段的无保留意见、保留意见、无法表示意见、否定意见)为1,否则为0。

2.变量定义

研究中所用到的变量定义如表1所示。其中控制变量参考了陈武朝(2013)等文献。

表1 变量定义

3.模型设计

为了检验假设1,建立如下模型:

模型1中,哑变量Cycleit为检验变量,其他变量为控制变量。如果Cycle的回归系数显著为正,则说明相比经济扩张期,上市公司在经济收缩期盈余管理程度较大,反之亦反。基于假设1,我预测Cycle的回归系数大于0。

为了检验假设2,建立如下模型:

模型2中,IDAitI为检验变量,其他变量为控制变量。如果IDAitI的回归系数显著为正,则说明在其他条件相同的情况下,上市公司盈余管理的程度越高,审计师出具非标准审计意见的概率越大,反之亦反。基于假设2,我预测IDAitI的回归系数大于0。

为了检验假设3,建立如下模型:

模型 3 中,IDAitI,Cycleit与 IDAI*Cycle为检验变量,其他变量为控制变量。如果IDAI*Cycle的回归系数显著为负,则说明相比经济扩张期,审计师的审计质量在经济收缩期较低,反之亦反。基于假设3,我预测IDAitI的回归系数小于0。

三、数据来源与样本选择

本文研究对象为2007—2014年A股上市公司,数据来源于CSMAR数据库。研究中剔除了ST、ST*公司;剔除了金融、保险行业公司;剔除了数据缺失的公司。按照证监会2001年发布的《上市公司行业分类指引》对上市公司进行分类。考虑到可操控性应计利润按年度和按行业的要求,除制造业在其大类下进行细分行业以外,其余行业以行业大类分类,最终将行业分成23类。为避免极端值的影响,在回归过程中对连续变量按年度进行了Winsorize处理,最后得到的样本为12 139个。

表2 样本筛选过程

四、实证研究

(一)描述性统计

表3报告了描述性统计的结果①表3所列示的描述性统计为对主要变量进行上下1%幅度Winsorize极端值处理后的结果。。从表中可以看出,盈余管理总量(IDAI)的绝对值均值为 0.068,最小值为 0.002,最大值为0.354,这可以说明我国上市公司普遍进行了盈余管理行为并且各自的盈余管理程度存在较大的差异。

表3 变量描述性统计

宏观经济周期(Cycle)的均值为 0.811,标准差为 0.391,最小值为 0,最大值为1,这说明本文研究的跨度2007—2014年间,大部分都是处于经济周期的下行阶段。审计意见(Option)的均值为0.041,表明4.1%的样本获得非标准审计意见。企业盈利水平(ROA)的均值为 0.040,最小值为-0.205,最大值为0.206,这说明我国上市公司之间的盈利能力存在较大差异。企业成长性(Growth)的均值为 0.166,最小值为 -0.600,最大值为2.708,这说明我国上市公司之间的成长性存在较大差异。企业债务比(D_A_ratio)的均值为0.455,最小值为0.048,最大值为1.109,这说明我国上市公司之间的债务比存在较大差异。企业流动性(Liquid)的均值为 2.178,最小值为 0.222,最大值为17.814,这说明我国上市公司之间的流动性存在较大差异。

审计师类型(Big4)的均值为0.043,标准差为0.203,这说明了我国的上市公司大多数都倾向于选择“非四大”事务所。产权属性(Own)的均值为0.481,这说明了样本中大部分为国有企业。

(二)实证分析

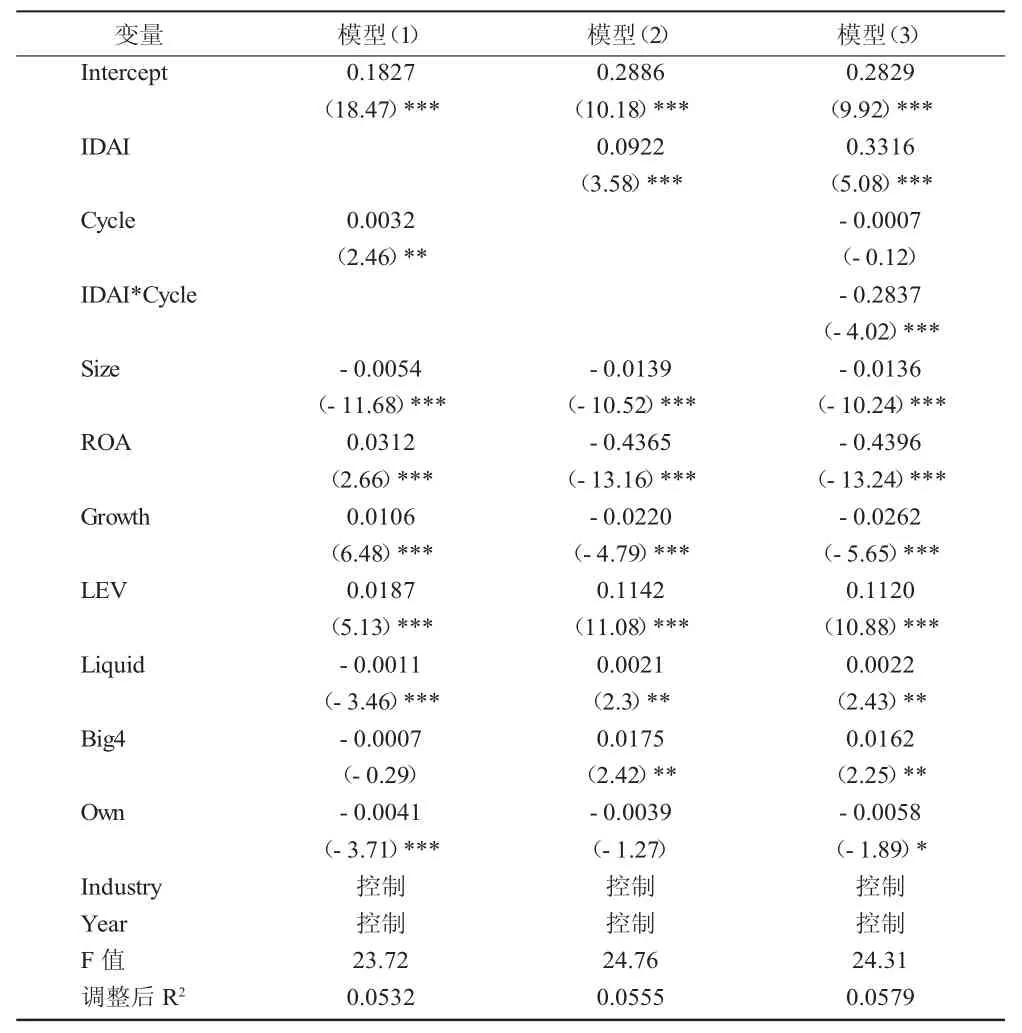

表4(1)为研究假设 H1的回归结果,表 4(1)的回归检验结果表明宏观经济周期(BC)与盈余管理总量的绝对值(IDAI)的相关系数为0.003 2,并且在5%的水平上通过了显著性检验。这表明了宏观经济紧缩时期与公司盈余管理程度呈显著的正相关关系,即相比经济扩张期,上市公司在经济收缩期盈余管理程度较大。

表4(2)为研究假设 H2的回归结果,表 4(2)的回归检验结果表明盈余管理总量的绝对值(IDAI)与审计意见(Option)的相关系数为 0.092 2,并且在1%的水平上通过了显著性检验。这表明公司盈余管理程度与会计师出具非标准审计意见呈正相关关系,即上市公司盈余管理的程度越高,审计师出具非标准审计意见的概率越大。

表4(3)为研究假设 H3的回归结果,表 4(3)的回归检验结果表明交乘项(IDAI*Cycle)与审计质量(Option)的相关系数为-0.283 7,并且在1%的水平上通过了显著性检验。这表明相比经济扩张期而言,在经济收缩期,上市公司盈余管理程度越高,审计师的审计质量越低。

表4 相关性分析

五、稳定性检验

首先参考王红建(2015)[20]等,将各年度的GDP同比增长率作为经济周期的替代变量,理由如下:(1)采用各年GDP同比增长率能够避免通过主观定义经济扩张期与经济收缩期的虚拟变量所存在的误差。(2)使用GDP同比增长率这一连续变量可以有效避免虚拟变量无法规避的系统性影响,例如新会计准则实施以及股权分置改革所带来的系统性影响。江龙与刘笑松(2011)宏观经济周期的划分采用的是五分位法。首先,将样本观察值按各年度的GDP同比增长率划分五分位。其次,将最低的五分位定义为较差的经济周期,即经济紧缩期;其余定义为较好的经济周期或一般的经济周期。最后,将较差的经济周期取值为1,将较好或者一般的经济周期时取为0。本文借鉴上述学者的做法,用我国2007—2014年的GDP同比增长率并进行四分位处理,将最低四分位的GDP同比增长率所在年度定义为宏观经济的紧缩期,并取值为 1,其余四分位取值为0,以此作为宏观经济周期的代理变量(GDP-Cycle)进行稳健性检验。

从表5的回归检验结果中可以得知,在模型(1)、模型(2)、模型(3)中分别用 GDP-Cycle作为替代变量,替换原有的解释变量宏观经济周期(BC)后所得到的结果与前文实证结果并没有显著性差异。因此,可以认为本文从三个假设得出的三个结论具有较强的可靠性。

表5 稳健性检验结果

综上所述,本文的实证检验具有较好的稳健性,所得结论可靠性比较高。

六、结论

本文以2007—2014年我国非金融类上市公司年度数据为样本,以我国供给侧结构性改革为契机,以我国宏观经济进入经济“新常态”为背景。着重研究了以下两方面内容:第一,从上市公司角度,宏观经济周期波动对我国上市公司盈余管理的影响;第二,从审计师角度,宏观经济周期波动对审计师发表审计意见以及对其审计质量的影响。

通过本文的理论分析与实证检验,得出以下几点主要结论:(1)宏观经济周期波动对我国上市公司盈余管理的影响显著,具体而言,相比经济扩张期,上市公司在经济收缩期盈余管理程度较大。(2)上市公司盈余管理程度会影响审计师的审计意见,具体而言,当上市公司盈余管理的程度越高,审计师出具非标准审计意见的概率越大。(3)相比经济扩张期,在经济收缩期审计师因被审计单位较高的盈余管理程度以及自身收益原因,审计师的审计质量越低。

七、建议

(一)加强对我国上市公司盈余管理的监管与控制

证券监管部门以及相关法律法规制定者要着力提高其自身对上市公司盈余管理的识别与监管能力,同时还要能够针对性地分析在不同宏观经济周期中上市公司的真实盈余管理行为。

(二)审计师的审计意见与审计质量

未来我国经济将处于新常态,上市公司为了满足更好的融资条件和避免因连续亏损而被ST等原因,往往会进行盈余管理。上市公司盈余管理程度的提高会加大审计师的审计难度和重大错报风险。审计师无论是出于审计职责还是自身审计风险的原因,都应保持审计的独立性。一方面,深入了解上市公司盈余管理的动机与方向,另一方面通过合理和完整的审计程序来提高审计质量,出具合理的审计意见。

八、不足

首先,衡量审计质量的指标不是直接的。本文研究审计质量的提高是通过代理变量,即审计意见(Option)间接反映审计质量。其次,本文虽然同时根据以往学者对经济周期划分为依据,将2007—2017年划分成经济周期收缩期与扩张期,但依然难以准确地定义我国经济周期性阶段;最后,本文没有将盈余管理划分成向上盈余管理与向下盈余管理来更细致地分析我国上市公司在不同经济阶段下盈余管理的差别。

[1]卜华,王春梅,2006.执行新会计准则对上市公司盈余质量的影响[J].财会月刊(29):42-43.

[2]Jin Q.Business Cycle,Accounting Behavior and Earnings Management.Hong Kong University of Science andTechnology,Doctoral Thesis,2005.

[3]陈武朝,2013.经济周期、行业景气度与盈余管理——来自中国上市公司的经验证据[J].审计研究(5):96-105.

[4]Bartov E.,Gul FA.,Tsui J.Discretionary Accruals Models and Audit Qualifications[J].Journal ofAccounting and Economics,2000,30(3):421-452.

[5]夏立军,杨海斌,2002.注册会计师对上市公司盈余管理的反应[J].审计研究(4):28-34.

[6]Cohen D.,P.Zarowin.Earning Management over the Business Cycle.Working Paper,Stern School ofBusiness of New York University,2007.

[7]申慧慧,2010.环境不确定性对盈余管理的影响[J].审计研究(1):89-96.

[8]陆正飞,魏涛,2006.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究(8):52-59.

[9]蔡春,李明,和辉,2013.约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究[J].会计研究(10):35-42.

[10]卢太平,张东旭,2014.融资需求、融资约束与盈余管理[J].会计研究(1):35-41.

[11]苏冬蔚,林大庞,2010.股权激励、盈余管理与公司治理[J].经济研究(11):88-100.

[12]伍利娜,郑晓博,岳衡,2010.审计赔偿责任与投资者利益保护——审计保险假说在新兴资本市场上的检验[J].管理世界(3):32-43.

[13]MertonRC.A simple model of capital market equilibrium with incomplete information[J].The Journal of Finance,1987,42(3):483-510.

[14]雷光勇,张英,刘茉,2015.投资者认知、审计质量与公司价值[J].审计与经济研究(1):17-25.

[15]曹琼,卜华,杨玉凤,等,2013.盈余管理、审计费用与审计意见[J].审计研究(6):76-83.

[16]刘树成,2009.新中国经济增长60年曲线的回顾与展望——兼论新一轮经济周期[J].经济学动态(10):3-10.

[17]江龙,宋常,刘笑松,2013.经济周期波动与上市公司资本结构调整方式研究[J].会计研究(7):28-34.

[18]Firth M,Mo P,Wong R.Auditors Organizational Form,Legal Liability and Reporting Conservatism[J].Contemporary Accounting Research,2012(29).

[19]王霞,徐晓东,2009.计重要性水平、事务所规模与审计意见[J].财经研究(1):37-48.

[20]王红建,李青原,陈雅娜,2015.盈余管理、经济周期与产品市场竞争[J].会计研究(9):44-51.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

能源(2017年12期)2018-01-31

中西医结合心血管病电子杂志(2016年14期)2016-11-17