基于EVA视角的资本结构与经营绩效的相关性研究

——以沪深两市农业上市公司为例

2018-05-02 06:30李慧

赤峰学院学报·自然科学版 2018年4期

李 慧

(安徽农业大学 经济管理学院,安徽 合肥 230036)

1 引言及文献回顾

自1958年MM理论的提出以来,最优资本结构问题引起了世界各国学者的热议,众多研究发现资本结构效应已逐渐从财务杠杆效应扩展到治理效应,实践中也越来越多的上市公司开始注重对资本结构的调节,以期能够通过优化股权与负债的结构提高公司的经营管理绩效.资本结构理论研究百家争鸣,各执其见,不同行业融资偏好的不同导致资本结构与经营绩效的关系在各行业表现的差异较大.唐静[1](2018)对我国传媒行业上市公司进行实证研究发现资本结构与经营绩效呈正相关但不显著.王晓玮,周新玲[2](2018)发现我国医药行业上市公司的资本结构与经营绩效呈负相关.马静,靳添婷[3](2017)对旅游行业上市公司通过主成分分析发现资产负债率与经营业绩呈反向变动关系.然而,同一行业二者之间的关系也颇受争议,范亚东[4]等(2017)研究证明畜牧业上市公司长期负债率对经济增加值有正影响.雷娜[5]等(2015)认为我国农业上市公司长期负债率与EVA呈负相关.本文在前人研究的基础上利用沪深两市农业上市公司2012-2016年的相关数据进行研究,探讨资本结构与经营绩效之间的关联性,以期能为我国农业上市公司优化资本结构和提高经营绩效、投资者进行投资决策以及政府监管和制定相关农业政策等略尽绵薄之力.

2 研究设计

2.1 理论分析与研究假设

根据Myers(1984)提出的优序融资理论,公司的融资顺序为先内源融资,后债务融资,再股权融资.经营状况较好的农业上市公司可优先选择使用其较多的留存收益,因此,公司的经营绩效越好越倾向于低负债,根据以上分析提出假设1:农业上市公司资本结构中的负债融资比率与经营绩效呈负相关关系.另外,股权集中度越高越有利于管理人员实施监督管理,经营绩效越高,基于此提出假设2:股权集中度与经营绩效呈正相关.一般而言,公司规模越大,公众信任效应越明显,公司业绩越好.公司董事会人数越多,对管理层的监督越有力,公司经营绩效越好,因此提出假设3:公司规模和董事会人数均与我国农业上市公司经营绩效存在正相关关系.

2.2 变量选取以及数据来源

2.2.1 被解释变量

EVA既能反映股权资本成本和债权资本成本,又能避免代理理论产生的问题,较好地反映了企业绩效.计算公式为:EVA=税后净营业利润(NOPAT)-资本总额 x加权平均资本成本率(WACC).本文选用EVA作为企业经营绩效的评价指标,为消除企业规模对EVA的影响,将EVA与总资产的比值经济增加值率作为被解释变量,用EVAR表示,计算方式为:EVAR=经济增加值/资本总额.

2.2.2 解释变量

资本结构一般从债权结构和股权结构两个方面进行考虑.债权结构方面,资产负债率是企业的负债占其总资产的比例,从总体上反映企业的资金来源及结构,用TLR表示,TLR=总负债/总资产.长期负债率和短期负债率反映企业的资本结构、融资偏好以及资金压力,分别用LDR和SDR表示,计算方式分别为:LDR=非流动负债/总负债,SDR=流动负债/总负债.本文选取前十大股东持股比例指标对股权集中度进行度量,用SR表示,计算方式为:SR=前十大股东持股比例之和/总股本.

2.2.3 控制变量

影响公司经营绩效的因素有很多,一般而言,公司规模越大,董事会人数越多,经济增加值越大,本文用总资产反映公司规模,选取资产对数和董事会人数作为控制变量,分别用AL和NOD表示.

本文选取沪深两市农业类上市公司2012-2016年财务数据为研究对象,剔除被ST以及相关数据缺失严重的公司,经筛选后共有34家农林牧渔类上市公司,数据来源于wind数据库、CSMAR数据库以及公司的财务报告.

2.3 描述性统计分析

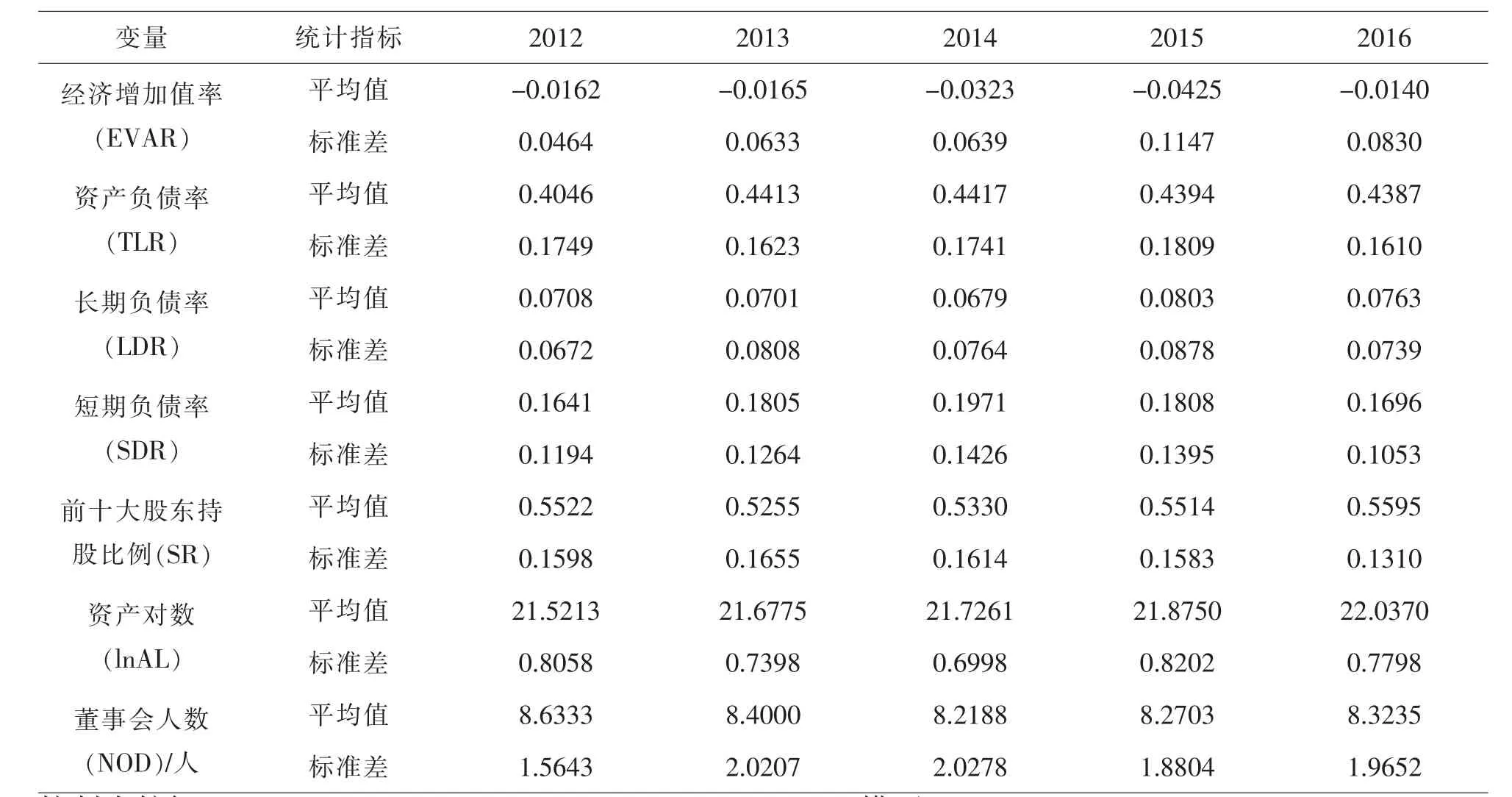

统计性分析有助于掌握变量的整体情况和大致趋势,运用Eviews6.0软件对沪深两市的农业上市公司2012-2016年相关变量的基本情况进行描述性统计分析,结果如表1所示.样本中大多数农业上市公司的经济增加值均为负数,说明很多上市公司并未增加股东财富,上市公司之间的盈利状况存在很大的差异.公司近五年资产负债率均在45%左右,说明公司融资的主要方式为负债融资,这可能会导致公司较大的财务压力,过多的财务利息费用也会影响公司的盈利水平.近年来公司的长期负债率和短期负债率的平均值分别为7%和18%左右,相对其他行业而言较低,说明财务状况较好,但各农业上市公司的借款存在很大的差别,负债率过高的公司应适当控制负债规模以降低风险.在股权集中度上,前十大股东的持股比例均较高,对公司控制力较好.

表1 变量基本描述性统计

2.4 模型设定

由于反映债权结构的三个指标资产负债率、长期负债率和短期负债率之间存在显著的相关性,因此要将各变量分开建模,单独分析各变量对EVAR的影响.

以上模型中,下表it代表第t年第i家公司,α0为常数项,β1~β7为回归系数,εit为随机项.

2.5 相关性检验与回归分析

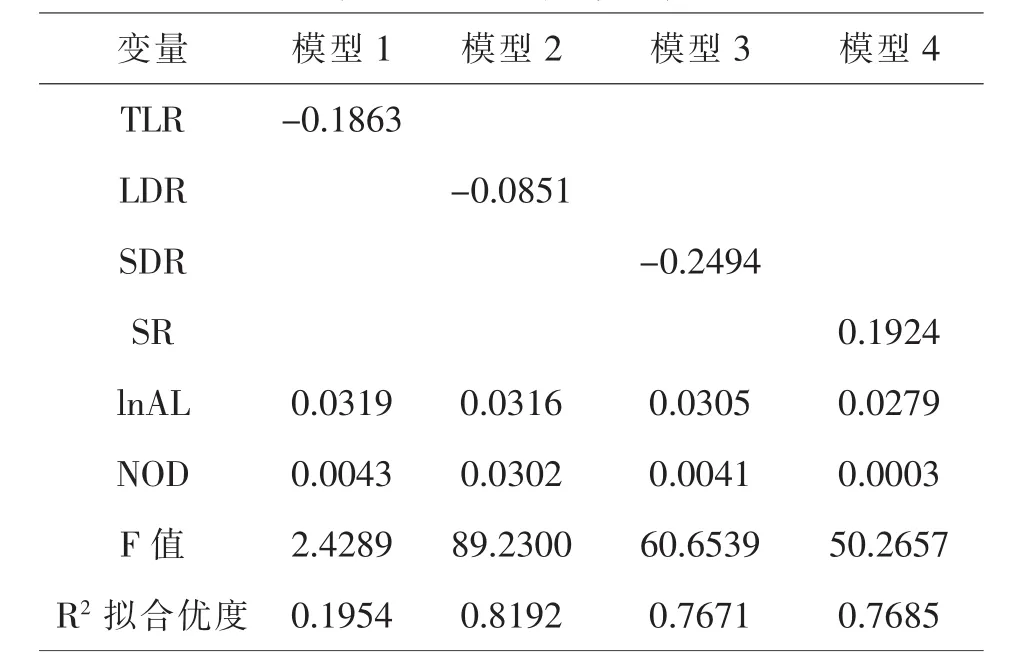

相关性检验结果显示经济增加值率与资产负债率、长期负债率以及短期负债率的相关系数均为负数,由此可初步判断假设1成立,农业上市公司资本结构中的负债融资比率与经营绩效呈负相关关系且资产负债率对经营绩效的影响大于长期负债率和短期负债率,因此管理层在经营管理中应加强对资产负债率的调节和管理,力求达到最优资本结构.前十大股东持股比例、资产对数、董事会人数与经济增加值的相关系数均为正数即存在正相关关系,因此假设2和假设3成立,前十大股东持股比例对经济增加值率的影响最大,启示企业所有者应注重对管理层的监督.

进一步对所设定的模型进行多元回归得到表2.模型进一步验证了相关性检验的结论,从模型2中可以看出,长期负债率与公司的经济增加值率呈负相关,且近几年我国农业类上市公司的长期负债率均维持在7%左右,公司发展状况较好,留存收益较多.从模型3可以看出,短期负债对企业经济增加值率的影响比长期负债更大,这是由于过度依赖短期债务容易造成企业资金周转困难且短期债务的交易成本较高,需要通过资本市场不断借贷来获得.由模型4可知,股权越集中越有利于企业的经营绩效,股权集中度的作用主要体现在企业的经营决策上,高度集中的股权能提高决策效率,但同时也应注意对决策者行为的监管,适度的股权集中能有效提高企业的经济增加值率.从表2可以看出,各模型中企业规模和董事会人数均会对企业的经济增加值率产生正的影响,因此企业应加强对董事会监督管理的重视.

表2 多元回归结果表

3 对策建议

本文通过对2012-2016年沪深两市农业上市公司34个样本的相关数据的统计和实证分析,验证了我国农业上市公司资本结构和经营绩效的关系,并将影响资本结构的指标拆分成反映债权结构的资产负债率、长期负债率、短期负债率和反映股权结构的前十大股东持股比例以及两个控制变量指标资产对数和董事会人数,分别研究各指标对EVAR的具体影响力度.基于以上分析结果提出如下建议:首先,应适当控制短期负债率以降低风险.我国农业上市公司的资产负债率较合理,但负债中短期负债所占比重较高,长期负债占比反而较低,表明我国农业上市公司资本结构不够合理,短期负债成本高,风险大,而且农业上市公司本就比其它行业上市公司多一重自然风险[7],更应该加强对风险的防范.相比而言,长期负债则具有短期债务压力和财务风险小等特点,因而我国农业上市公司应注意调整资本结构,协调好长期负债与短期负债的比例关系,适当增加长期负债减少短期负债;其次,应加强对股权集中度的控制,适度的股权集中能促进公司经营绩效的提升,但股权的过度集中会导致公司的决策权失控,公司完全由某一个管理者掌控容易造成决策失误进而影响公司经营业绩,因此,应合理控制股权集中度,使其保持在促进公司经营绩效的合理范围;最后,还应加大董事会的监督管理力度,充分发挥董事会的职能,董事会的监管和公司的规模都能有效促进公司的经营绩效,而且这是一个相互促进共同提升的良性循环过程.

:

〔1〕唐静.我国传媒上市公司资本结构对公司绩效影响的实证研究 [J].中国集体经济,2018(3):104-105.

〔2〕王晓玮,周新玲.医药上市公司资本结构、股权结构与经营绩效关系[J].湖北经济学院学报(人文社会科学版),2018(1):23-25.

〔3〕马静,靳添婷.旅游上市公司资本结构与经营绩效研究[J].财会通讯,2017(11):39-42.

〔4〕范亚东,闫雨,张琦.畜牧业上市公司资本结构与经济增加值实证研究 [J].黑龙江畜牧兽医,2017,(10):24-28.

〔5〕雷娜,邓淑红,雷清.我国农业上市公司资本结构与经营绩效关系的实证研究—基于EVA视角[J].陕西农业科学,2015(11):114-117.

〔6〕张斌.A股农业上市公司资本结构对经营绩效的影响[J].河南工程学院学报(社会科学版),2015(4):24-30.

猜你喜欢

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

财经界·下旬刊(2019年6期)2019-07-13

消费导刊(2018年9期)2018-08-14

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

现代经济信息(2016年6期)2016-05-31

现代企业(2015年5期)2015-02-28

中国卫生(2014年4期)2014-12-06