终极控制权、委托代理对公司绩效的影响

2018-07-10 02:53夏晗

信阳师范学院学报(哲学社会科学版) 2018年4期

夏 晗

(1.中南财经政法大学 工商管理学院,湖北 武汉430073;2.黄淮学院 经济与管理学院,河南 驻马店463000)

一、引言

我国目前公司治理制度体系尚不完善,公司通过股权结构的调整来达到有效公司治理的目的[1]。控制权集中被认为是目前提高公司决策效率、监管公司运营的有效策略,上市公司股东通过直接持股或者间接持股监督公司运营。我国目前普遍存在企业内部的终极控制权集中,控制链条复杂的现象。终极控制权对公司委托代理产生一定的影响,由于隐性终极控制者的存在,加上我国市场监管机制落后,投资者与管理者信息不对称,导致企业管理层在职消费、投资无效项目、与大股东合谋转移公司资产等侵占中小股东利益等现象。目前对公司治理与公司绩效关系的研究主要停留在直接控股股东(显性控制权)层面,而对于由于金字塔式的控制结构或者更加复杂的控制网络导致的隐性控制结构的研究相对较少。特别是对于终极控股股东性质对上市公司终极股权集中度与公司绩效间作用的影响,及委托代理在终极控制权集中度与公司绩效间关系的中介效应的研究甚少。所以有必要研究终极控制权、委托代理、公司绩效间的关系及其作用机理。

本文拟通过检验终极控制权集中度与公司绩效间的关系,研究上市公司性质的影响和委托代理的中介作用,从而揭示终极控制权、委托代理、公司绩效间的作用路径,有利于丰富公司治理的相关理论,对于我国国企引进民营投资者进行混合所有制改革和民营企业投资者保护具有一定的指导意义。

二、理论基础与研究假设

随着控股股东越来越具有隐蔽性和复杂性,研究者开始关注控制权对公司治理的效用。Jensen 和 Meckling的研究发现公司股权结构越集中越有利于公司绩效的提升,内部持股比例越高,公司价值越大[2]。Tian 和 Estrin研究得出控股公司会积极采取措施监督公司运营,控制权集中有利于公司绩效的提升[3]。叶勇、刘波、黄雷通过对民营企业的研究发现我国普遍存在隐性终极控制权的现象,作为终极控股股东的民营企业不会放弃其对公司的控制权,隐性终极控股股东控制权会使控制权与现金流量权发生偏离,进而负向影响公司价值[4]。邹怿、李凯、艾宝俊研究发现国有终极控制权性质与公司生产率负相关[5]。甄红线、张先治、迟国泰等认为在制度环境较弱的情况下,终极控制权集中能有效解决大股东与中小股东、投资者与管理者之间的委托代理冲突,进而提高上市公司的治理效率和公司绩效[6]。Alchian最早研究终极控制权性质的理论模型,研究发现国有企业相对私有企业效率更低[7]。Shirley 和 Walsh认为国企由于公有产权导致了低效率,为企业带来缺乏竞争、追求政府目标、监管失效等一系列严重的问题[8]231-257。Chernykh研究发现国企上市后可以通过吸纳民营投资有效提高公司业绩[9]。Fan等的研究发现虽然中国国有上市公司的金字塔结构的股权结构增加了管理者的代理成本,但是却能有效降低政府干预,提高公司自主经营权,有利于公司绩效的提升[10]。

在我国目前市场经济体制尚不完善、投资者保护法律体系尚不健全的情况下,民营企业的终极所有者通过对公司的监督管理能够有效提高公司的决策效率,因而可以在一定程度上缓解外部股东与管理层的代理问题。国企通过引入民营资本,有效发挥私有股东的监督作用,有利于公司绩效提升。基于此,本文提出以下假设。

假设1:民企终极控制权集中度与公司绩效正相关,国企终极控制权集中度与公司绩效负相关。

Claessens 和 Djankov研究发现,家族企业中大股东侵占小股东利益的行为较多,但是国企中很少出现此类情况[11]。王鹏认为在市场化进程较低的国家,股权集中为大股东侵占小股东利益的第二代理成本创造了条件[12]。Gul等的研究发现股权集中度能有效解决管理者与股东之间的代理冲突[13]。甄红线、张先治等认为,国有终极控制权能较好地解决委托代理问题,对公司绩效产生正向影响。上述研究表明终极控制权集中度通过降低代理成本可以提高公司绩效。基于此本文提出如下假设。

假设2:委托代理在终极控制权集中度与公司绩效间存在中介效应。

理论模型如图1。

图1 理论模型图

注:H1代表假设1,H2代表假设2

三、研究设计

(一)样本选择与数据来源

样本来源于上海证券交易所和深圳证券交易所上市公司。样本数据检索条件如下。

1.上海和深圳证券交易所2013年12月31日前上市的上市公司;

2.非金融类公司;

3.非ST、*ST、SST、S*ST 和S的上市公司;

4.时间跨度为:2014—2016年。

根据以上检索条件,剔除数据项缺失的上市公司和1%显著性水平下指标异常的数据,最终共得到2 883条数据,共961家上市公司。数据来源于CSMAR数据库。

(二)变量定义

本文借鉴甄红线、张先治等的变量选择方法,把资本回报率作为公司绩效的替代变量;把股权控制链上的实际控制权比例作为终极股权集中度的替代变量。委托代理关系会形成公司管理者在职消费、超额报酬等自利行为等,进而导致管理费用的增加,本文借鉴王鹏和甄红线、张先治等的研究,用管理费用占总资产的比例作为委托代理关系产生的第一代理成本的替代变量;公司管理者和大股东通过关联交易、市场操作、暂借款等手段侵占中小股东的利益往往导致公司其他应收款的增加;用其他应收款占总资产的比例作为委托代理关系产生的第二代理成本的替代变量。并把公司规模、资产负债率作为控制变量,用来控制其对公司绩效的影响。变量的选取和说明见表1。

表1 变量定义与说明

采用SPSS对样本进行描述性系统分析(见表2),结果显示变量存在一定的偏度,但是由于本研究样本较大,样本偏度问题的影响较弱,相关性分析结果(见表3)显示变量不存在严重多重相关性,即样本数据可以用来进行回归分析。

表2 描述性统计量

表3 变量相关系数矩阵

注:*表示p<0.10,**表示p<0.05,***表示p<0.01,下同

四、实证研究

(一)模型构建

本文构建(1)—(5)式进行假设检验,通过(1)—(2)检验国企和民企的终极控制权集中度对公司绩效的影响;通过式(2)—(5)检验委托代理的中介效应。首先通过式(2)检验自变量对因变量的主效应;其次构建(2)和(3)式分别检验自变量对第一代理成本和第二代理成本的回归效应;再次加入自变量、中介变量,检验全效应模型对公司绩效的影响,进而通过实证结果对比检验中介效应。

其中,公司绩效用财务指标资产回报率(roa)度量,υ为误差项,包括由于行业差异、资本结构、公司规模等产生的误差。

roa=β0+β1ulticon +β2state +υ(1)

(二)结果分析

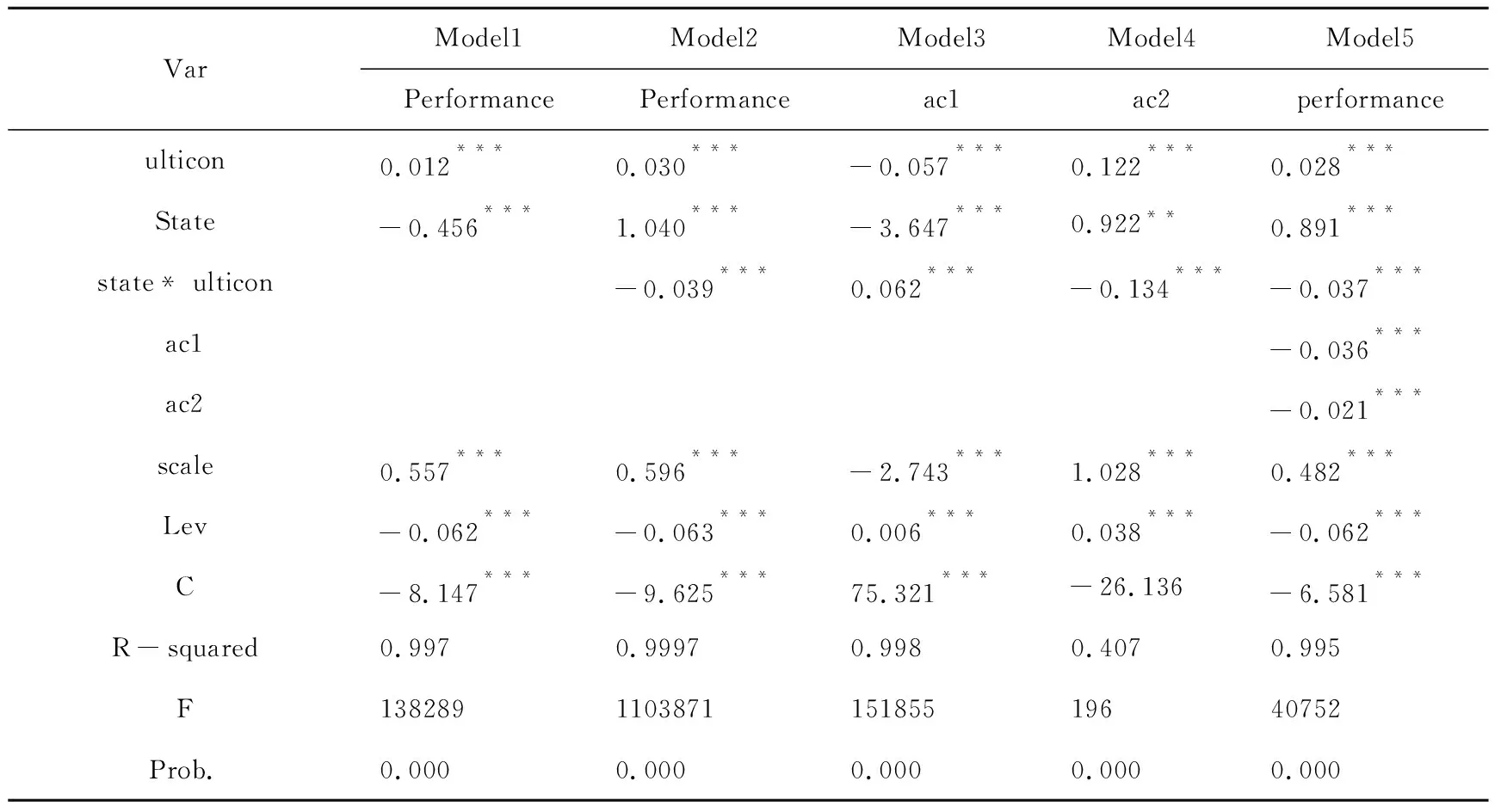

首先对样本数据进行异方差性检验。white检验表明截面数据存在异方差性。本文通过加权最小二乘法,取残差绝对值的倒数为权重修正异方差性。通过加权最小二乘法进行线性回归,回归结果见表4。

由表4的Model2回归结果可知,公司性质与公司绩效间的系数负相关且显著(-0.456,p<0.01),即控制其他因素,国有企业绩效低于民营企业,此结论与主流研究结论一致。公司性质与终极控制权集中度的交叉项系数显著,且值为负(-0.039,p<0.01),对于国企来说,股权集中度的系数为负(0.03-0.039=-0.09,p<0.01),国企终极控制权集中度与公司绩效间存在负向关系,相反,国企通过引入民营投资降低国家对公司的控制权有利于提升公司的绩效;当state取值为0,即为民企时,终极控制权集中度与公司绩效间存在正向关系(0.03,p<0.01),民营企业的终极控制权集中度提升,使终极所有者有动力监督其他大股东和管理者行为,有利于公司绩效的提升。假设1得到检验。

表4 多元回归分析结果

由Model3和Model4可知,不同公司性质,终极控制权集中度与委托代理间的相关性不同。当state=0,即对于民营企业来说,终极控制权集中度对管理者的自利行为有抑制作用,终极控制权集中能够降低第一代理成本(-0.057,p<0.01),缓解运营管理者与投资者之间的矛盾冲突;但是会存在终极控股股东通过内幕交易、关联交易、利润转移等掏空上市公司的问题,进而增加第二代理成本(0.122,p<0.01)。当state=1,即对于国企来说,一方面,由于国企的权责不清,缺乏大股东对公司运营的监督,国家控股程度越高,反而给经营者带来更多在职消费、转移资产等自利机会,导致国有资产的流失,增加了公司运营管理费用(0.062-0.057=0.005,p<0.01),与第二代理成本呈负相关关系。另一方面,由于国企不仅受到控股公司的监督,而且在党的统一领导下,受到政府的监督和管理,导致终极控制权越集中,反而越降低了大股东的侵占行为,减少了第二代理成本(0.122-0.134=-0.012,p<0.01)。

由Model5可知,第一代理成本、第二代理成本与公司绩效间的系数均显著为负,且值(-0.036,p<0.01;-0.021, p<0.01),自变量的系数也显著,说明委托代理在终极控制权与公司绩效间起到部分中介作用。由model2可知,国企终极控制权集中度与公司绩效是负相关关系,上市公司通过引进私有投资,降低国有终极控制权,民营股东在公司管理中的监督作用会抑制管理者的自利行为,使得第一类代理成本降低,从而有利于公司绩效的提升,但是由于国有控制权的降低,国企的权责不清的特殊性质,会使得民营股东与管理者勾结,进行关联交易等,导致第二代理成本提高,进而削弱绩效提升。故在国企改革过程中,既要通过引进民营资本提升企业活力,同时又要防止私有股东对国有资产的掏空,防止混合所有制改革导致的国有资产流失。由model2可知,民企终极控制权集中度与公司绩效间是正相关关系,民企控制权提升,会引起第一代理成本降低,进而有利于公司绩效提升,但是终极控制权的集中同样会导致民企股东对公司的控制,终极控股股东与管理者勾结,挪用公司资产,导致第二代理成本的增加,损害中小投资者的利益。民营企业要想做大做强,需要通过终极控股股东对公司管理者进行有效监督,但是也要防止终极控股股东通过隐蔽的股权链转移资产,导致公司业绩下滑。假设2得到部分检验。

五、研究结论

本文从控制链上的隐性终极控制权结构出发,综合探讨国有企业和民营企业的终极控制权对公司绩效的影响,并以委托代理为中介,探讨委托代理、终极控制权对公司绩效的作用“黑箱”。通过上市公司的实证检验,结果表明终极控制权集中度可以有效提升公司绩效,民营企业相较于国有企业来说,更有利于公司价值的提升。对于民企来说终极控制权集中可以抑制管理者的自利行为,而对于国企来说反而为管理者的自利行为提供了便利。对于民企来说终极控制权集中致使大股东与管理者勾结侵占中小股东的利益,但是对于国企来说,由于其所有制性质导致国企不仅受到大股东的监督,而且受到党和政府的监管,所以国家控股越高,反而越能抑制大股东对中小股东的侵占行为。这说明在我国现有的约束条件和较弱的外部制度环境下,在我国上市终极控制公司承担起了相应投资者利益保护的功能,国有终极控制权在解决代理问题方面具有一定的效率。政府通过构建金字塔型的股权结构一方面保障了国有资产的公有性质,另一方面减少了政府对上市公司的行政干预,给企业的管理者放权,提高企业的决策效率,进而提升公司价值,但是也带来一定的委托代理问题。在中国特殊的制度结构中看似不合理的制度安排,其背后所隐含着合理之处,需要相关部门更加审慎地制定相关的改革政策与措施。

参考文献:

[1] 应志为,李全亮.制造业上市公司股权激励效果研究[J].信阳师范学院学报(哲学社会科学版),2014,34(6):49-53.

[2] JENSEN M C , MECKLING W H.Theory of the Firm: Managerial Behavior,Agency Cost and Ownership Structure[J]. Journal of Financial Economics, 1976,3(3): 305-360.

[3] TIAN L H , ESTRIN S.State Shareholding in Chinese PLCs: Does Government Ownership Always Reduce Corporate Value? [J]. Journal of Comparative Economics, 2008,36(1): 74-89.

[4] 叶 勇,刘 波,黄 雷.终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究[J].管理科学学报,2007(2):66-79.

[5] 邹 怿,李 凯,艾宝俊.终极控制权、现金流权与公司全要素生产率[J].管理科学,2009,22(5):2-12.

[6] 甄红线,张先治,迟国泰. 制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[J].金融研究,2015,(12):162-177.

[7] ALCHIAN A. Some economics of property rights[J]. IL Politico, 1965,30(4): 816-829.

[8] SHIRLEY M,WALSH P.Public Vs Private Ownership[M].UK: Palgrave Macmillan, 2006.

[9] CHERNYKH L.Ultimate Ownership and Control in Russia [J]. Journal of Financial Economics,2008,88(1): 169-192.

[10] FAN J P, WONG T J,ZHANG T. Institutions and Organizational Structure: the Case of State-owned Corporate Pyramids[J]. Journal of Law,Economics,and Organization,2012,29(6): 1217-1252.

[11] CLAESSENS S, DJANKOV S.Ownership Concentration and Corporate Performance in the Czech Republic[J]. Journal of comparative economics,1999: 498-513.

[12] 王 鹏. 投资者保护、代理成本与公司绩效[J].经济研究, 2008(2 ):68-82.

[13] GUL S, SAJID M,RAZZAQ N. Agency Cost,Corporate Governance and Ownership Structure[J] International Journal of Business and Social Science, 2012,3( 9) : 268-277.

猜你喜欢

今日农业(2021年19期)2022-01-12

英语文摘(2020年11期)2020-02-06

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

红领巾·萌芽(2016年11期)2016-12-09

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14