“一带一路”愿景下的中国对南亚农产品出口贸易:需求、结构与竞争力

2018-09-18 08:34耿仲钟肖海峰

西华大学学报(哲学社会科学版) 2018年5期

耿仲钟 肖海峰

(1.中国农业大学经济管理学院 北京 100083;2.中国卷烟销售公司市场部 北京 100045)

南亚,通常是指由喜马拉雅山脉以南的南亚次大陆大部分和附近印度洋中的岛屿构成的区域,包括印度、巴基斯坦、孟加拉国、斯里兰卡、尼泊尔、不丹和马尔代夫七个国家。自古以来,中国就与南亚地区交流密切。兴于唐宋时期的茶马古道便是联系古代中国与南亚地区一条重要的贸易通道;而当前,南亚地区作为中国发展稳定的安全屏障、向西开放的进取方向以及“一带一路”的重要支点,更是发挥着无可替代的重要作用。中国政府一直高度重视与南亚各国保持长期稳定友好的合作关系。当前,中国与巴基斯坦建立了全天候战略合作伙伴关系,与印度、斯里兰卡、孟加拉国确立了战略合作伙伴关系,与马尔代夫、尼泊尔建立了全面友好合作伙伴关系。可以说,中国与南亚各国的友好关系一直是南南合作的杰出典范。如今,在共建“一带一路”的背景下,大力开展与南亚地区的区域合作,有利于实现互惠共赢。2014年习近平主席在访问南亚三国时就指出:“中国同南亚的合作,犹如等待发掘的巨大宝藏,令人憧憬。”习主席“希望以‘一带一路’为双翼,与南亚国家一道实现腾飞”。

中国和南亚各国均是传统农业国家,农业在各自的国民经济中均占有重要地位,加强双边农业领域的合作、推动双边农产品贸易的增长是“一带一路”倡议下区域之间农业交流的必然选择。因此,研究双边农业贸易的发展态势具有较强的实践意义和政策启迪。当前从南亚区域层面探讨中国与南亚地区农产品贸易特征的文章较少。耿仲钟(2015)[1]分析了中国与南亚地区农产品产业内贸易的状况,认为中国与南亚农产品贸易以产业间贸易为主,产业内贸易的整体水平非常低。余妙志(2016)[2]研究了中国与南亚地区农产品贸易的竞争性与互补性,认为我国与南亚农产品的出口贸易结合度稳定但力度低,而进口贸易结合度却不断攀升。我国同南亚的农产品出口在各大市场上竞争较激烈,双方部分农产品存在紧密的双向贸易关系,但总体吻合程度并不高。其中,关注中国与印度之间农产品贸易情况的文献相对丰富,诸如研究中印农产品出口互补性与竞争性(陈晓艳,2006;孙致陆,2013)[3][4]、出口潜力与影响因素(耿献辉,2013)[5]、双边贸易合作(黄春全,2012;杨文武,2013)[6][7]、产业内贸易与比较优势(吴雪,2013;耿仲钟,2015)[8][9]。可以看出,现有研究中,分析中国与南亚地区农产品贸易的文献并不多,研究视角多集中在互补性、竞争性、产业内贸易、出口潜力等方面,采取的方法主要是测算贸易指标,尚无文献研究中国对南亚农产品出口额在一个较长的时间段内的变化情况并分析其内在原因。

长期以来,中国对南亚农产品出口贸易如何变化,哪些因素影响到出口额的变化?为解决这些问题,本文从中国对南亚农产品出口贸易的角度出发,分析1992—2015年中国对南亚农产品出口贸易的变化情况,并采用恒定市场份额模型(CMS模型)从结构、需求、竞争力三个维度剖析中国对南亚农产品出口变化的动因。本文所使用的相关数据来源于联合国商品贸易统计数据库(以下简称UN COMTRADE),囿于贸易数据的可得性和国别数据口径的一致性,研究的样本期为1992—2015年。

一、中国对南亚农产品出口贸易变化情况

(一)出口总体变化态势

图1描绘的是1992—2015年中国对南亚农产品出口贸易额变化情况,样本期内中国对南亚农产品出口额总体增加。具体来看,根据出口额增长的快慢程度,可以大致将样本期分为三个阶段:第一阶段是1992—2004年的缓慢增长期,该阶段中国对南亚农产品出口额由1.33亿美元增加到3.49亿美元,年平均增长率为8.37%;第二阶段是2004—2011年的快速增长期,短短七年时间中国对南亚农产品出口额增长了五倍多,年平均增长率达到了25.83%;第三阶段是2011—2015年的U型增长期,在这一阶段中国对南亚的农产品出口额先是由2011年的17.41亿美元回落至2012年的15.29亿美元,降幅达12.18%,随后三年出口额恢复增加,到2015年达到18.22亿美元,为史上最高值,这一阶段出口额的年均增长率为1.13%。1992—2015年中国对南亚农产品出口额的年平均增长率达到了12.05%,高于同期中国对全世界的整体农产品出口额8.30%的年均增速。

图1 1992—2015年中国对南亚农产品出口额变化情况(单位:亿美元)资料来源:根据UN COMTRADE数据库数据计算得出。

(二)出口产品结构

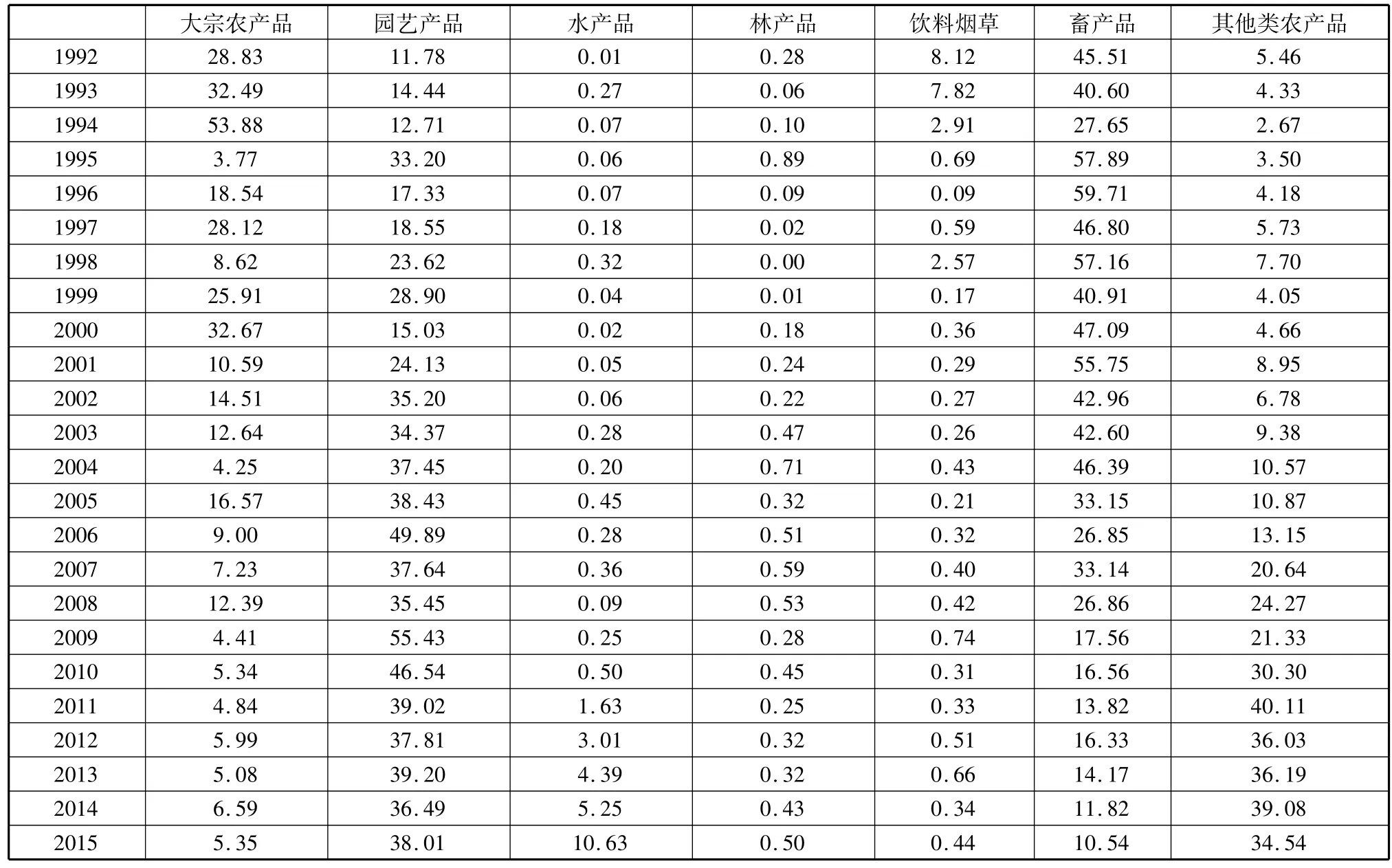

为研究不同类别农产品出口额的变化情况,在借鉴卢峰等人(2001)[10]研究方法的基础上,本文根据标准国际分类贸易分类准则(简称SITC)将全部农产品细分为七大类,即大宗农产品、园艺产品、水产品、林产品、饮料和烟草类、畜产品以及其他类农产品。大宗农产品包括04章(谷类及其制品)、263(棉花)、22章(油籽及含油果实)、42章(植物油)、06章(蜂蜜、糖及其制品),园艺产品包括05章(蔬菜及水果)、07章(咖啡、茶、可可、调味品及制品),水产品包括03章(鱼、甲壳及软体类动物及其制品),林产品包括24章(软木及木材)、25章(木浆),饮料和烟草类产品包括11章(饮料)、12章(烟草及其制品),畜产品包括00章(活动物)、01章(肉及其制品)、02章(乳制品及禽蛋)、21章(生皮、毛皮)、41章(动物油、脂)、261(丝)、268(羊毛及动物毛),其他类农产品包括08章(饲料)、09章(杂项制品)、23章(天然橡胶)、29章(动、植物原料)、扣除261、263、268的26章(大麻、亚麻等)、43章(动植物油、脂及蜡)。

从增长速度来看,1992—2015年这七大类农产品中,除饮料和烟草类出口额总体减少以外(年均增幅为-1.31%),其余六类农产品的出口额均呈现增长态势。水产品、其他类农产品、园艺产品和林产品出口额的年均增速分别为50.51%、21.41%、17.91%和14.82%,均超过了农产品的整体增幅。畜产品和大宗农产品出口额的年均增幅分别为5.15%和4.14%。

从商品结构上(表1)来看,在2004年之前我国对南亚地区农产品出口最多的种类是畜产品,其出口占比大都在40%以上,但从2005年起,畜产品出口占比不断减少,到2015年仅为11.82%,仅高于林产品和饮料烟草类农产品。在2000年之前的多数年份里,大宗农产品是我国对南亚地区出口的第二大类农产品,其出口占比也基本在25%以上,但自2001年以来,大宗农产品的出口占比不断下降,2009年之后大宗农产品的占比基本在6%以下。在1997年及之前,园艺产品是次于畜产品、大宗农产品之外的我国对南亚地区第三大出口农产品,出口占比多保持在11%~19%之间,自1997年起,园艺产品的出口占比不断上升,并在2005年之后成为中国对南亚出口的第一大农产品,出口占比基本在35%~40%之间,2009年甚至达到55.43%。其他类农产品的出口占比在2003年及之前在10%以下,但2004年之后比重不断提高,尤其是2011—2013年均在30%以上,当前已成为仅次于园艺产品的第二大出口农产品。水产品在2010年之前占比在0.5%以下,2011年之后比重不断增加,2015年陡升至10.63%,比2014年高出了五个百分点。饮料烟草类出口占比不断减少,1992年为8.12%,到1995年之后多数在1%以下。整个研究期内,林产品的出口份额非常少,一直低于1%。

表1 1992—2015年中国对南亚农产品出口产品结构(单位:%)

(三)出口国别结构

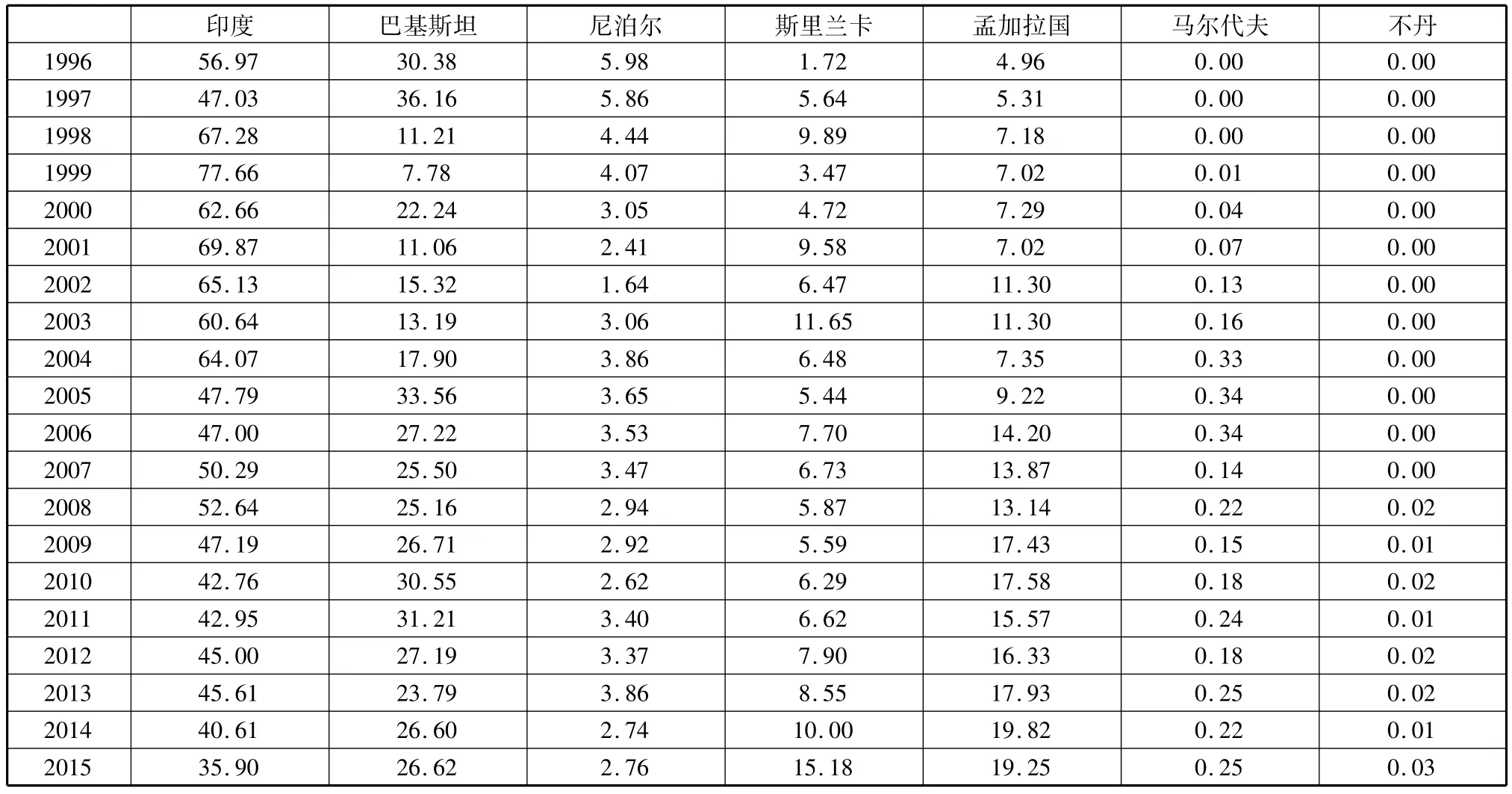

分国别增速来看,1992—2015年中国对南亚七国农产品的出口额均呈增加态势。其中,对孟加拉国、马尔代夫、巴基斯坦和不丹四国农产品出口额的年均增长率分别为22.30%、21.00%、14.36%和14.11%,超过了中国对南亚地区农产品出口的整体增幅。对印度、斯里兰卡和尼泊尔的年均增幅分别为11.10%、8.75%和7.76%,低于12.05%的整体增幅。

从国别结构上(表2)来看,印度是中国在南亚地区的第一大农产品贸易国,多数年份中国对印度农产品出口额更是占到了中国对南亚七国农产品出口总额的35%以上。在1998—2004年期间,中国对印度农产品的出口占比达到了60%~80%,远远领先于其他六国。近年来,随着中国与其他国家农产品贸易活动的密切、贸易规模的扩大,中国对印度的出口比重有所下降,2015年为35.90%,为史上最低。巴基斯坦是中国在南亚地区的第二大农产品贸易国,且中国对其出口占比不断增加,尤其是随着2006年中巴自贸协定第一阶段的签订,中国对巴基斯坦农产品出口的比重基本在22%~32%之间,2015年为26.62%,仅低居于首位的印度不到十个百分点。中国对孟加拉国、尼泊尔的农产品出口占比表现出整体上升的特征,2015年中国对两国的出口占比分别为19.25%和2.76%。除1992和1993年以外,中国对斯里兰卡的农产品出口占比在多数年份保持稳定,近年来小幅上升,2015年为15.18%。中国对马尔代夫、不丹的出口比重很小且变化不大,2015年分别为0.25%和0.03%。

表2 1992—2015年中国对南亚农产品出口市场结构(单位:%)

续表2

二、中国对南亚农产品出口CMS分析

(一)模型建立

恒定市场份额模型(Constant Market Share,CMS)由Tyszynski[11]于1951年提出,是目前国际上较为流行的贸易分析工具。它假定一个国家出口的商品及其出口流向均无差别,若该国要维持其在出口市场中的份额,则其出口必须以r的速度增加,即贸易额由X0到Xt之间变化了ΔX,其满足:

这意味着一个国家对其出口市场的增长被分成两个部分,一部分是世界出口的一般增长rX,另一部分是未被解释的残差项。后来许多学者对该模型不断进行修正完善,根据变量选择的不同以及分解层次的不同提出了多种样式的扩展模型[12-14]。最具代表性、最常用的是Jepma(1986)[15]提出的扩展模型。Jepma的扩展模型把一国出口商品的贸易变化分解为商品效应

上述方程又可以进行第二层次的分解,即:

其中,ΔX指基期与末期之间中国对南亚农产品出口额的变动量;Q代表世界对南亚地区农产品的出口总额,它表征了南亚地区农产品的进口需求能力;s是中国对南亚农产品出口额占世界对南亚出口总额的比例,代表的是中国出口的农产品在南亚市场上所占有的份额情况;(i=1,2……7),代表七大类细分农产品。在第二层次分解中,s0ΔQ指市场增长效应,反映的是若我国对南亚农产品出口的市场份额维持不变,农产品出口额由于南亚农产品总需求变动而变动的部分。指商品结构效应,反映的是我国农产品出口竞争力不变的情况下,由于南亚地区对不同种类农产品需求结构的变动而对我国农产品出口额造成的影响。ΔsQ0指综合竞争力,反映了当南亚市场需求保持不变,中国农产品在南亚市场上整体所占份额的变化而引起的出口额的变化程度。指商品竞争力,反映了中国出口到南亚市场上不同产品进口规模与中国出口农产品竞争力的共同作用而导致的中国对南亚地区农产品出口总额的变化情况。为动态二阶效应,是指南亚农产品进口结构与中国出口农产品竞争力的共同作用而导致的中国对南亚地区农产品出口总额的变化情况。

(二)测算结果与分析

如前所述,按照中国对南亚地区农产品出口总额增长的快慢程度,可以将整个样本期划分为缓慢增长期、快速增长期和U型增长期。在图1中亦可发现出口额在2011—2012年存在一个较为明显的降幅,因此本文将U型增长期进一步细分为2011—2012年的下降期和2012—2015年的回升期,如此处理不仅能够更为准确地厘清出口额在各个增长阶段的变化动因,同时也能找出下降阶段阻碍我国对南亚农产品出口的主要因素。故而本文在进行CMS分解时将整个样本期划分为四个阶段。三个增长阶段为第一阶段(1992—2004年)、第二阶段(2004—2011年)、第四阶段(2012—2015年),一个下降阶段为第三阶段(2011—2012年)。

1.第一层次分解结果

第一层次分解结果如表3所示。1992—2004年,中国对南亚农产品出口额增加了2.16亿美元,其中商品效应、竞争力效应、交叉效应的作用为正,贡献率分别为80.96%、10.43%和8.61%,推动出口额增加了1.75亿美元、0.23亿美元和0.19亿美元。由此可见,本阶段商品效应在中国对南亚农产品出口额增长的过程中贡献度最大,竞争力效应次之,交叉效应的作用效果相对最弱。2004—2011年,上述三个效应的正向贡献率分别为51.91%、11.02%和37.07%。此阶段商品效应仍是促进中国对南亚农产品出口增长的首要因素,但交叉效应的作用超过竞争力效应的作用。2011—2012年,商品效应使得中国对南亚农产品出口额增加了0.38亿美元,然而竞争力效应和交叉效应却使得该阶段出口额减少了2.13亿美元和0.38亿美元,可知中国对南亚出口农产品竞争力的下降是导致该阶段出口额大幅下降的主要原因。2012—2015年,商品效应和竞争力效应均为正,拉动中国对南亚农产品出口额增加了2.21亿美元和0.82亿美元,贡献率分别为75.53%和28.07%,而交叉效应却对出口额产生了抑制作用,贡献率为-3.60%。

表3 CMS模型第一层次分解结果

纵观整个研究样本期,商品效应是促进中国对南亚农产品出口贸易增长的首要因素,贡献率占到了49.50%,而且从各个细分阶段来看,商品效应在中国对南亚的农产品出口额增长的过程中均起到了不可忽视的拉动作用。交叉效应的贡献率仅次于商品效应,达到了46.41%,但是分阶段来看,交叉效应的作用方向由正转负,在一定程度抑制了出口额的增加。从整个时期来看,竞争力效应贡献率较小,为4.09%,对出口增长的推动作用有限,但是从细分阶段来看,竞争力效应对出口增长的拉动作用在增强。

2.第二层次分解结果

根据CMS模型第二层次分解的结果(表4),本文从需求、结构、竞争力三个维度来分析ΔX的变化原因。需求维度体现在增长效应上,即中国对南亚农产品出口的增长在多大程度上是由于南亚市场进口的一般增长造成的。结构维度体现在结构效应上,它反映了中国出口农产品与南亚市场进口增长较快产品之间的匹配程度,如果中国的出口产品主要集中在那些进口需求增长较快的产品上,结构效应表现为正值。竞争力维度主要包括综合竞争力效应、商品竞争力效应、纯二阶效应和动态二阶效应,前两者显示了农产品竞争力的变化对出口增长的贡献程度,后两者衡量中国出口农产品竞争力变化是否与南亚市场这些产品进口水平的变化相一致。

表4 CMS模型第二层次分解结果

(1)需求与农产品出口额的变化。在整个样本期,增长效应使得中国对南亚农产品出口额增加了11.60亿美元,贡献率为68.71%,这意味着南亚地区进口需求规模的增加是促进中国对南亚地区农产品出口增长的主要原因。1992年以来,南亚经济发展迅速,人均可支配收入不断增加。根据世界银行数据库数据,样本期内南亚七国人均GDP的年均增幅均在5%~9%之间,其中斯里兰卡和马尔代夫达到8.89%和8.76%,均高于同期3.41%的世界人均可支配收入年平均增幅。与此同时,南亚地区农产品进口保持着非常迅速的增长态势,南亚地区农产品进口额从1992年的36.68亿美元增加到2015年的362.39亿美元,年平均增速达到10.47%,这种持续的需求增长有效地促进了中国对该地区的农产品出口。分阶段来看,在第一阶段、第二阶段和第四阶段三个增长阶段,增长效应的贡献率分别为106.17%、61.87%和30.00%,贡献率逐渐降低,即意味着由于南亚地区农产品进口规模的扩大而引致的中国农产品对该地区出口增加的作用在减弱。在第三阶段,增长效应对中国出口额的有所阻碍。2012年南亚地区多国政局遭遇动荡,例如印度内阁大规模重组、巴基斯坦总理易人、马尔代夫发生政变、尼泊尔僵局维持等等使得南亚经济活力大受打击,印度、尼泊尔等国经济增长缓慢的同时,通货膨胀率居高不下,均影响了南亚地区农产品的进口能力,2012年南亚市场农产品进口总额较2011年下降了1.15%。

(2)结构与农产品出口额的变化。在整个样本期,结构效应使得中国对南亚农产品出口额减少了3.24亿美元,是CMS第二层次分解中贡献率唯一为负的因素,这表明在样本期内中国对南亚地区的农产品出口结构阻碍了双边贸易的增长。分阶段来看,由于出口结构效应的逆向拉动,中国对南亚的农产品出口额在第一阶段和第二阶段分别减少了0.54亿美元和1.39亿美元,负向贡献率在对应阶段皆为最高。而在第三阶段,结构效应由负转正,拉动中国对南亚农产品出口额增长了0.58亿美元,并在第四阶段继续保持了1.33亿美元的正效应。这表明近年来,中国改善了对南亚农产品的出口结构,出口结构适应性有所提升。

(3)竞争力与农产品出口额的变化。从综合竞争力效应来看,呈现正负交替的变化趋势。在整个样本期内,综合竞争力效应对出口增长的贡献率较小,为3.22%,说明中国对南亚地区出口的农产品在目标市场上整体竞争力较低,对出口的刺激作用也较为有限。但从第三阶段和第四阶段来看,综合竞争力效应的贡献率分别是91.65%和66.20%,均为CMS第二层次分解的六大细分因素中贡献程度最高者,这反映了中国对南亚地区农产品出口的增长已由需求主导转向竞争力主导,不管是出口增长阶段抑或下降阶段,综合竞争力效应均为主导因素,中国对南亚农产品出口的整体竞争优势开始逐步显现。

从商品竞争力效果来看,整个样本期内商品竞争力效应对中国对南亚农产品出口额的正向贡献率最小,仅为0.87%。分阶段来看,在第一阶段和第二阶段,商品竞争力效应为正,贡献率分别为12.70%和0.03%,在第三阶段和第四阶段,商品竞争力效应对中国农产品出口增长影响由正转负,尤其是第四阶段,商品竞争力效应的贡献率为-38.13%,是该阶段阻碍中国对南亚农产品出口的首要因素,这意味着部分出口农产品竞争力的丧失,抑制了出口额的增长。比较不同阶段综合竞争力和商品竞争力的贡献度可以看出,整体竞争力的提升对出口增长的作用要优于商品竞争力效应,个别农产品竞争力的提升难以稳定促进出口增长。

从动态二阶效应来看,在第二阶段和第三阶段动态二阶效应和竞争力效应的作用方向相同,而与结构效应的作用方向相反。以第二阶段为例,结构效应的贡献率为-9.96%,而竞争力效应的贡献率为正值,其在一定程度上抵消了结构因素对出口增长的抑制效果,在二者的相互作用下,动态二阶效应为正,表明此时出口结构能够很快进行调整从而适应南亚地区进口规模的变化。同样,在整个样本期内,尽管结构效应对出口增长的贡献率为负,但得益于中国出口农产品竞争力的提升,动态二阶效应对出口增长仍起到正向拉动作用。由此看出,竞争力效应比结构效应更能影响到中国农产品出口额的变化。再从纯二阶效应来看,在多数阶段,纯二阶效应作用效果为正,且与增长效应、竞争力效应同向,表明南亚地区农产品需求的增加以及中国出口到南亚市场上农产品竞争力的增强共同起作用促进了出口额的增长。

三、结论与政策建议

(一)主要结论

根据UN COMTRADE数据库数据,本文分析了1992—2015年中国对南亚地区农产品出口贸易变化特征,并运用CMS模型研究了影响中国对该地区农产品出口贸易变化的影响因素,得出以下研究结论。第一,1992—2015年中国对南亚农产品出口总体增长,尤其是在2004—2011年期间出口额增长速度最快。分品种来看,除饮料和烟草类出口额总体减少以外,中国出口到南亚地区的大宗农产品、园艺产品、水产品、林产品、畜产品和其他类农产品贸易额均增加,尤以水产品的出口增速最快。在结构上,中国对南亚出口的农产品种类由畜产品、大宗农产品为主转向以园艺产品和其他类农产品为主,园艺产品已成为中国对南亚地区出口的第一大类农产品。分国别来看,样本期内中国对南亚七国中的孟加拉国、马尔代夫的出口增速最快。在结构上,印度是我国在南亚地区的第一大贸易伙伴,但是样本期内中国对其出口占比总体减少,中国对巴基斯坦和孟加拉国等国农产品出口占比增加,当前巴基斯坦已经成为中国在南亚地区的第二大农产品贸易伙伴。中国与马尔代夫、不丹两国之间的出口贸易份额不到1%。第二,从CMS第一层次的分解结果来看:商品效应是促进中国对南亚农产品出口贸易增长的首要因素,样本期内整体贡献率达到了49.83%;交叉效应的总体贡献率46.46%仅次于商品效应,但是近年来交叉效应对出口增长的拉动作用由正转负,在一定程度抑制了出口的增加;竞争力效应的正向贡献率为3.70%,对农产品出口增长的拉动作用较为有限,但是竞争力效应对出口增长的拉动作用在增强。第三,从CMS第二层次的分解结果来看,南亚地区进口需求规模增加是促进中国对南亚地区农产品出口增长的主要原因,但从分阶段来看增长效应的贡献率逐渐降低。中国对南亚地区的农产品出口结构总体上阻碍了双边贸易的增长,但是近年来中国对南亚农产品的出口结构有所改善,出口结构适应性有所提升,结构效应的作用方向由负转正。从竞争力效应和交叉效应综合来看,尽管竞争力效应在整个样本期内的贡献率较小,但近年来中国对南亚地区农产品出口的竞争优势逐步显现,中国对南亚地区农产品出口的增长正由需求主导转向竞争力主导。

(二)政策建议

以上结论蕴含的政策启示是:若要保持中国对南亚农产品出口规模的稳定、持续增长,则需在有效迎合南亚地区快速增长的农产品市场需求的同时,巩固并提升当前的农产品出口竞争优势,并深入发挥出口结构优化调整对出口增长的正面作用。

第一,由于我国对南亚农产品出口增长依赖于南亚市场进口需求的扩张,当前在“一带一路”“中巴经济走廊”“孟中印缅经济走廊”等一步步落实的背景下,中国与南亚地区必须充分利用这一时代发展机遇,深化双边在农业领域的交流合作。中国可以以中巴自贸协定这一贸易合作范本为借鉴加快与斯里兰卡、马尔代夫的自贸区谈判进程,加紧与印度、尼泊尔关于成立自贸区的研究,同时通过搭建“中国—南亚博览会”等合作平台,实施贸易便利化措施,降低贸易成本,逐步开放双边农产品市场,拓宽市场空间,做大双边贸易规模。

第二,进一步优化出口产品结构,充分发挥结构效应在中国对南亚地区农产品出口中的积极作用。为此,应根据国际贸易活动中的比较优势原则,积极调整农产品贸易结构,如重点培育和提高具有竞争优势的农产品生产和出口能力,让出口结构能够较快适应南亚地区进口需求的变化,扩大其在南亚地区进口需求增长较快产品上的市场份额。

第三,竞争力效应正在中国对南亚农产品出口贸易中日益发挥着重要作用,因此中国应充分利用自身农产品资源禀赋的优势,继续适当增加在水果、蔬菜、丝织品等中国相对具有比较优势的农产品出口,进一步提升出口竞争力,从而挖掘双边农产品贸易的潜力、实现互惠共赢的农产品贸易格局。

猜你喜欢

成都信息工程大学学报(2021年2期)2021-07-22

今日农业(2020年23期)2020-12-15

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

军事运筹与系统工程(2020年2期)2020-11-16

学校教育研究(2018年7期)2018-10-21

西藏研究(2018年2期)2018-07-05

军事运筹与系统工程(2018年3期)2018-03-26

中国有色冶金(2018年1期)2018-02-01

消费导刊(2017年15期)2017-11-07