管理会计视角下制造费用分配问题探讨

——基于传统成本法与作业成本法的比较分析

2018-09-19 09:35范春杰

时代经贸 2018年25期

范春杰

制造企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本中,目前企业主要采取的分配标准包括生产工时、机器工时、人工工时、计划分配率等。随着现代企业管理的不断发展,制造费用构成的复杂多样,以及所占比例的不同,这些方法逐渐显示出分配失真的弊端。《企业产品成本核算制度》中规定,制造企业可以根据自身经营管理特点和条件,采用作业成本法对制造费用进行归集和分配。

一、传统成本法与作业成本法制造费用分配的比较

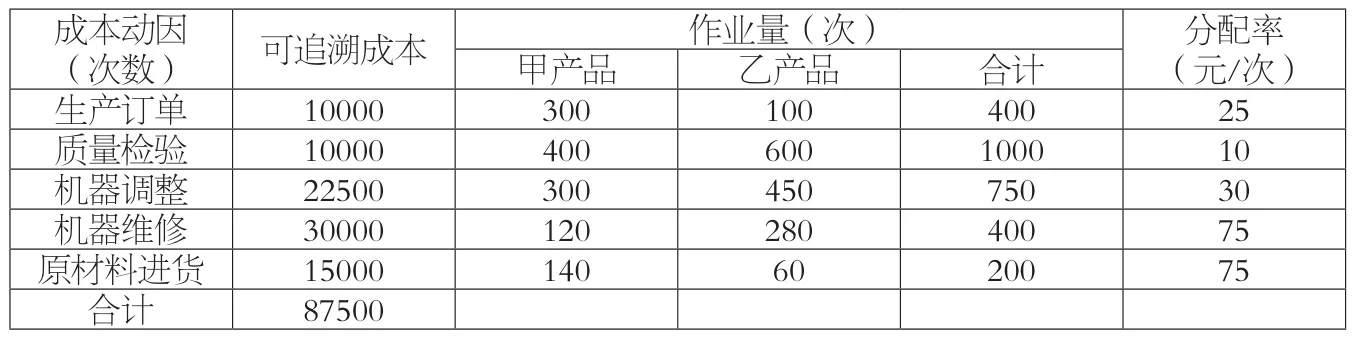

假设W公司只生产甲、乙两种产品,甲产品年产量10000件,甲产品产量高但技术含量低;乙产品年产量5000件,乙产品产量低但技含量高。甲、乙产品制造费用相关资料计算如表1所示。

表1 W公司制造费用资料表

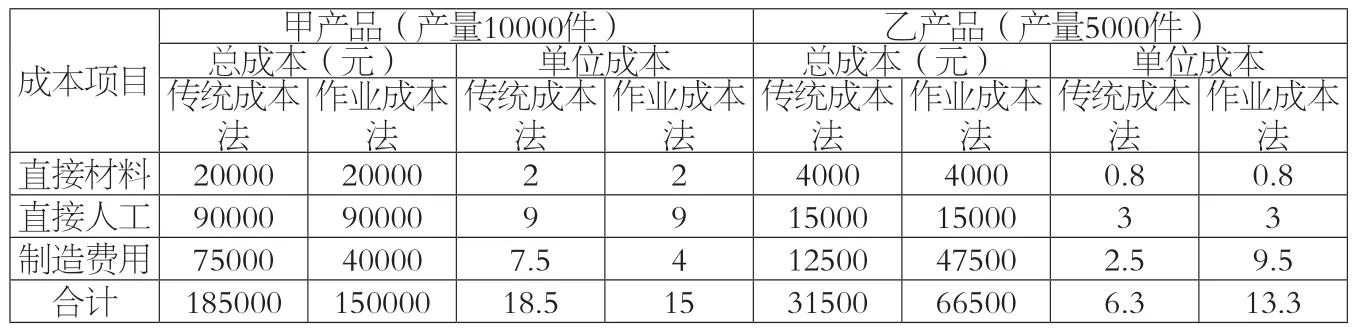

甲、乙产品的直接成本资料如表2所示。

表2 W公司直接成本资料表

表3 传统成本法和作业成本法产品成本计算比较表

根据表1和表2数据,按传统成本法和作业成本法对其制造费用在甲、乙两种产品之间进行分配,可以得出不同的结果。按传统成本法计算的制造费用分配情况如下:

制造费用分配率=87500÷(7500十1250)=10(元/小时)

甲产品应分配的制造费用

=7500×10=75000(元)

乙产品应分配的制造费用

=1250×10=12500(元)

按作业成本法计算的制造费用分配情况如下:

甲产品应分配的制造费用

=300×25十400×10十300×30十120×75十140×75

=40000(元)

乙产品应分配的制造费用

=100×25十600×10十450×30十280×75十60×75

=47500(元)

通过以上计算,我们可以得出不同计算方法下两种产品的总成本和单位成本,如表3所示。通过两种成本法的核算不难看出,随着制造费用在产品成本中所占比重的明显增长,仍采用单一的分配率分配制造费用就会使制造费用的分配不准确,生产数量多的产品承担较多的制造费用,而生产数量少的产品则承担较少的制造费用,这与事实严重背离。会使产品成本由于制造费用分配不准确而失去真实性,从而造成成本信息严重失真,不利于企业进行正确的价格决策。而作业成本法是将制造费用分配的着眼点放在作业活动上,以作业为核算对象,通过成本动因来确认和计量作业量,再以作业量为基础分配制造费用,较好地解决了分配不准确这一问题。

二、传统成本法与作业成本法制造费用分配的差异分析

作业成本法从本质上来说就是一种费用分配方法,是为了提供更准确的成本信息而对传统成本法所作的改进,它并不是完全否定传统的成本法,它的目的在于通过对生产流程作更细致的分析,更准确地分配制造费用。

(一)传统成本法主要是追溯历史成本,而不是消耗的资源,成本核算中制造费用不是按照作业量分配,而是按照统一的标准进行分配,这样会使分配标准无法反映成本的驱动因素;作业成本法是根据成本动因将作业成本分配到产品中去,而传统成本法则是用数量动因将成本分配到产品里。

(二)在传统成本法下无法得到的各作业单位和各产品消耗作业的信息却可以在作业成本法中得到充分的反映,企业可以分析在亏本的产品中,哪些作业的使用偏多,进而探讨减少使用这些作业的可能。对于在传统成本法中核算为亏本而在作业成本法下不亏本的产品品种,可以通过作业成本法来了解成本分配的信息。

(三)通过作业成本法的计算,可以了解企业生产过程中,哪一类作业的消耗最多,哪一类作业的成本最高,从而知道从哪个途径来降低成本,提高生产效率。同时,作业成本法扩大了直接追溯到个别产品中的制造费用比例,有助于理解个别产品是怎样消耗间接费用的,从而使产品成本的控制更加具体和先进。

在上述W公司甲、乙产品的生产过程中,通过作业成本法将成本动因分配到产品成本中,计算出生产甲产品10000件,总成本150000元,单位成本15元而在传统成本下总成本是185000元,单位成本为18.5元;乙产品5000件,作业成本下总成本为66500元,单位成本13.3元,传统成本下总成本31500元,单位成本6.3元。两种计算结果显著不同,差异较大,对企业正确进行生产经营的决策,销售策略的制定会产生较大的影响。

三、作业成本法实际运用中应注意的问题

作业成本法是指将制造费用分配的着眼点放在作业活动上,以作业为核算对象,通过成本动因来确认和计量作业量,再以作业量为基础分配间接费用的一种成本计算方法。通过作业成本法可以了解产品是怎样消耗成本,生产产品需要哪些作业来完成,将控制的焦点更多地集中于作业的发生、产品的设计,而不是产品的产量,使管理者更关心作业中心的成本控制,减少产品中成本动因的含量。因此实施作业成本法主要应注意以下三个问题:

(一)确认主要作业,明确作业中心

作业是企业内部与产品相关或对产品有影响的活动。企业的作业可能多达数百种,通常只能对企业的重点作业进行分析,确认主要作业,明确作业中心,然后归集各项制造费用于各项作业中心。作业中心的设置因企业的业务不同而有所差异,在制造业中通常将作业中心分成单产性作业、批量性作业、品种性作业和产能性作业四个类型。

(二)选择成本动因,设立成本库

成本库按作业中心设置,每个成本库代表它所在作业中心由作业引发的成本。成本库按照某一成本动因解释其成本变动。这当中成本动因的选择非常重要,成本动因是一项作业产出的定量计算。通常成本动因的选择可以从两个方面来考虑,一是作业的层次,二是驱动的特点。所谓层次指作业概念中的单位作业、批作业和产品作业等内容;所谓驱动指产品消耗作业的性质。在上述W公司各项作业里,确认的成本动因包括生产订单次数、质量检验次数、机器调整次数、机器维修次数和原材料进货次数等。

(三)计算最终产品成本

根据所选择的成本动因,对各作业的动因量进行统计,再根据该作业的制造费用求出各作业的动因分配率,将制造成本分配到相应的各产品中去,根据各产品消耗的动因量计算出各产品的总作业消耗及单位作业消耗,最后将所算出的单位作业消耗与直接原材料和直接人工相加得出各个产品的实际成本。作业成本法并非简单意义上的会计计算,其核心是以“作业”为中心的新的管理理念。作业成本法为解决新的制造环境下间接成本费用的分配问题,提供了一条崭新的思路和一整套系统的方法。

作业成本法的原理是“产品消耗作业,作业消耗资源”,所以说作业成本法比传统方法更准确,更有利于成本的规划与控制,使责任成本归属更加明确,使管理上的问题更易发现而得到及时改进。作业成本法虽然计算繁杂,但随着计算机人工智能的发展,进行作业成本管理,为企业决策提供精确信息,势必起到不可估量的作用。

猜你喜欢

——以C公司为例

品牌研究(2021年17期)2021-12-09

广东教育·职教版(2021年2期)2021-03-28

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

新课程·上旬(2015年12期)2016-01-27

商业会计(2015年23期)2015-09-18

商业会计(2015年16期)2015-09-17

集装箱化(2014年10期)2014-10-31

农机使用与维修(2014年3期)2014-09-23